企业布局城市大脑特征及启示

2022-03-15祝婷婷张丽贤任连嘉

祝婷婷 张丽贤 任连嘉

(中国移动通信有限公司研究院,北京 100032)

0 引言

城市大脑作为城市运行的智能中枢,是支撑城市可持续发展的新型基础设施,是新型智慧城市建设的热点领域和高价值环节,是提升城市治理体系和治理能力现代化的重要抓手[1]。在“政策+需求+供给”的驱动下,目前我国有超500个城市明确提出了智慧城市相关的建设需求,并在政务服务、交通运行、城管治理、疫情防控等诸多领域开展了城市大脑实践[2]。当前城市大脑相关领域的文献多围绕其概念、现状、架构、应用以及单个企业城市大脑解决方案,缺乏产业内企业布局的整体视角。本文在分析当前我国城市大脑建设的背景后,引用相关统计数据,重点从企业布局城市大脑视角展开特征和趋势分析,进而总结出我国城市大脑建设面临的困境,并给出相关建议。

1 当前我国城市大脑的建设背景

1.1 政策驱动

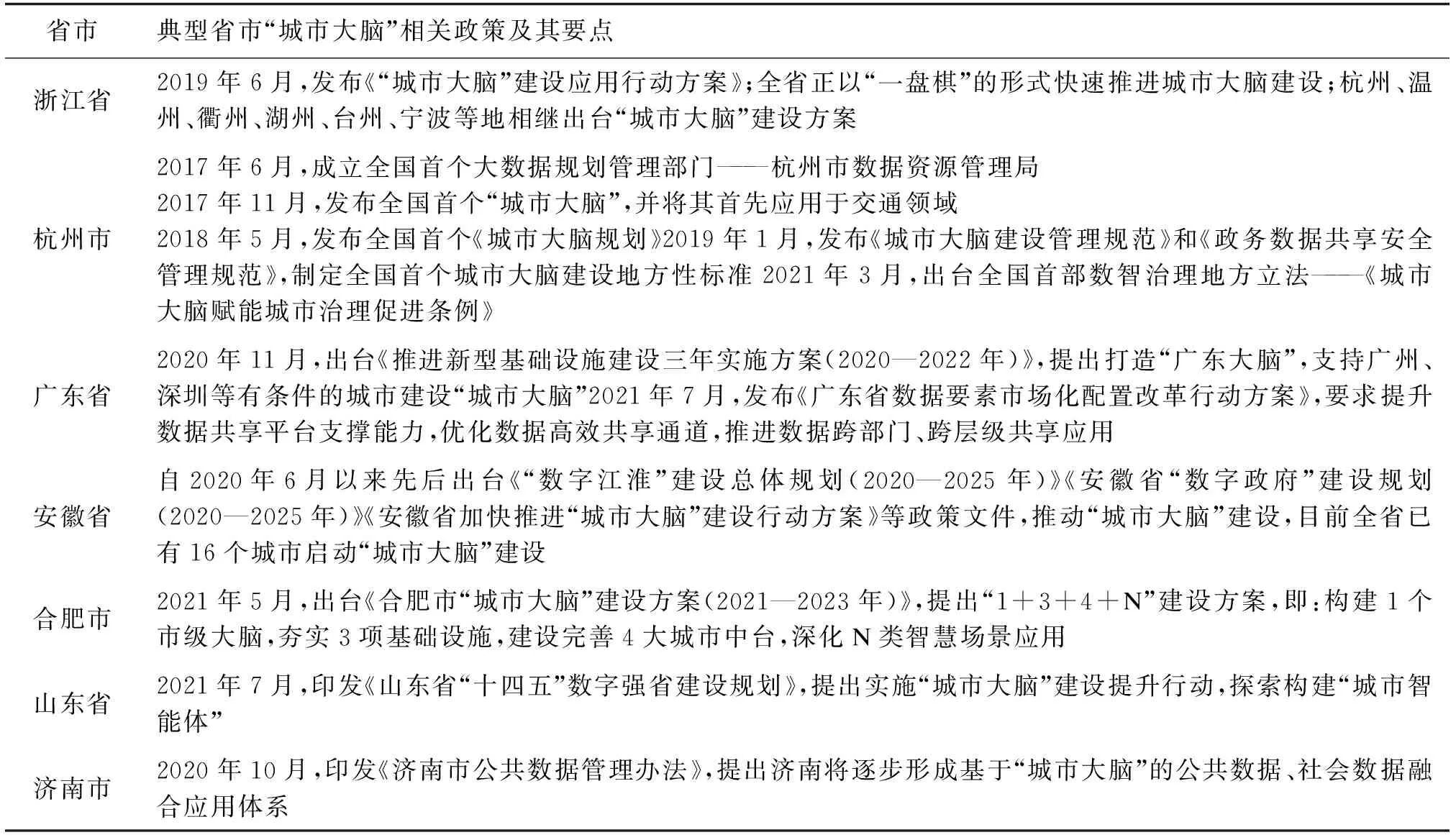

政策持续加码,多省市政策频出。国家层面,“十四五”规划明确提出“分级分类推进新型智慧城市建设,完善城市信息模型平台和运行管理服务平台,推进城市数据大脑建设”。地方层面,浙江、广东、山东、安徽等省走在前列,紧锣密鼓出台相关政策和标准。通过梳理典型省市近年“城市大脑”相关政策及其要点(见表1),可以看出当前我国“城市大脑”政策关注的重点正逐步由顶层规划转向行动计划、应用场景、数据治理、建设管理规范等领域。

表1 典型省市“城市大脑”相关政策及其要点

1.2 需求驱动

政府城市数智治理需求旺盛,城市大脑建设提速。一方面,城市大脑市场空间大且进入高速增长期,其已全面融入到新型智慧城市更新建设中,建设潜力巨大。根据中国信息通信研究院预计,城市大脑作为新型智慧城市的核心智能中枢,其项目未来几年可能保持100%以上增速[3],,可以预见“十四五”时期将是城市大脑建设的高速增长期。另一方面,城市大脑有助于推动城市管理手段、管理模式、管理理念创新,有助于大幅提升城市管理效率,有益于持续提升城市精细化、集约化和智能化管理水平,有利于激发数据要素价值,是城市治理体系和治理能力现代化的必由之路[4]。据此,我国各省市纷纷加码城市大脑,在政务、交通、医疗、旅游、应急等领域打造全国“样板”。如在医疗领域,郑州市城市大脑通过建设“120智慧生命通道”平台,使急救120突发心梗救治时间最快用时仅11 min,比黄金救援的120 min缩短了90%。在交通领域,合肥市应用“交通超脑”,让市民享受更便捷的出行。高德地图《中国主要城市交通分析报告》[5]显示,2020年我国50个主要城市中,合肥市高峰行程延时指数下降率排名第10,同比下降3.1%。

1.3 供给驱动

技术持续演进迭代,企业供给力旺盛。一方面,随着技术的不断创新,5G、AI、物联网、大数据、云计算、CIM、数字孪生等新一代信息技术集群突破的态势愈加清晰,推动城市大脑技术架构持续演进升级。另一方面,企业的供给力不断加强。自阿里巴巴于2016年发布“ET城市大脑”后,科技巨头、运营商、设备商也争相入局,纷纷基于自身核心优势和行业能力,打造各具特色的城市大脑“名片”(见表2),如阿里巴巴“城市大脑3.0”、腾讯“WeCity未来城市2.0”、华为“市智能体”、百度“城市大脑”、科大讯飞和中国移动“城市超脑”、京东“城市操作系统”以及360“城市安全大脑”等[4,6,7]。

表2 企业布局城市大脑的情况

2 企业布局城市大脑的特征和趋势

2.1 占领新型智慧城市建设的价值高点是企业布局城市大脑的目的

(1)城市大脑是新型智慧城市的中枢。城市大脑平均单价高,笔者通过整理中国政府采购网城市大脑相关招标信息发现,近两年头部互联网科技企业(如百度、阿里巴巴、华为、腾讯)参与的综合型城市大脑相关项目均价过亿元,且项目可持续性较强。

(2)抢占智慧城市建设的制高点。企业通过城市大脑建设抢占城市入口平台和核心数据资源,城市大脑向下连接感知层做数据汇入整合,向上定义应用接口,通过布局城市应用接口,抢先占领城市入口并掌握城市核心数据资源,进而获得发展的主动权。

(3)城市大脑具有示范作用,同时也能承载企业业务生态的延伸。一方面城市大脑对平台、技术、数据、AI等多方面综合能力要求高,最能体现企业的综合实力,对于企业来说具有标杆和示范的意义。另一方面企业在城市大脑项目的建设过程中,往往会将自身的业务生态向其迁移,从而实现业务生态的扩展和延伸。

2.2 从竞争格局看,呈现头部企业垄断竞争格局

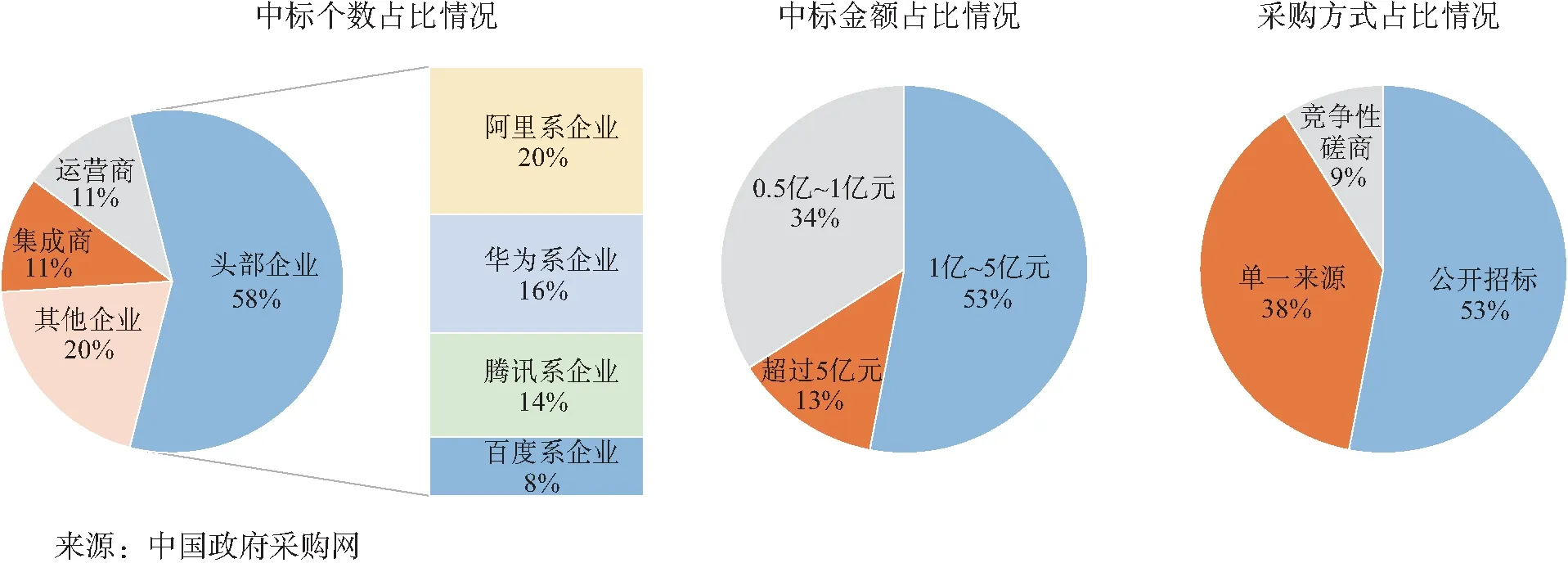

根据中国政府采购网及其他网站公开资料,笔者整理了近2年多企业中标超过5000万元的城市大脑相关的102个项目(检索关键词涵盖城市大脑、城市运营管理平台、智慧城市数字平台、交通大脑等),涉及金额近300亿元,单个项目平均中标金额约2.6亿元(见图1)。通过分析发现,头部企业在市场份额、中标金额、采购方式和项目类型方面都表现出绝对优势。

图1 近3年企业中标5000万元以上“城市大脑”相关项目情况

(1)市场份额方面,头部企业占据半壁江山,中标项目59个,市场占有率58%,其中:阿里系企业累计中标21个项目,占比20%;华为系企业累计中标16个项目,占比16%;腾讯系企业累计中标14个项目,占比14%;百度系企业累计中标8个项目,占比8%。运营商和集成商市场占有率均约11%,其他企业(涉及设备商、中小科技企业等)中标21个项目,占比20%。

(2)中标金额方面,5000万元~1亿元项目占比34%,1亿~5亿元项目占比53%,中标金额超过5亿元的项目占比13%。头部企业中标总金额近60%,其中阿里巴巴中标金额最大,其次是华为和腾讯,百度相对较弱。

(3)采购方式方面,公开招标、单一来源和竞争性磋商占比分别为53%、38%和9%。头部企业控标能力强,阿里巴巴、华为和腾讯近7成项目来自单一来源和竞争性磋商,百度、运营商、集成商等其他中小企业的控标能力相对较弱,且多采取公开招标形式。

(4)项目类型方面,主要分为综合型城市大脑(如城市大脑、数字政府、新型智慧城市等)和单领域型城市大脑(如公安、交通、政务等城市大脑),头部企业热衷运作综合类型城市大脑项目,其他企业结合自身优势专注于细分领域城市大脑建设。

2.3 从业务布局看,企业均结合核心优势强势入局

(1)基于“云数”优势,通过打造城市级“云数”平台,面向生态企业打造“合作生态”。如阿里巴巴依托阿里云和飞天操作系统,打造城市大脑超级计算平台,覆盖数据的获取、存储、管理、分析和应用的“全生命周期”。

(2)基于AI核心技术,提供具有“AI思维”的解决方案。如百度基于百度大脑、阿波罗平台、百度自动驾驶、智能云等核心能力,打造AI智能城市;科大讯飞依托AI智能语音等打造“城市超脑计划”。

(3)基于城市服务平台汇聚公众优势,依托平台用户,打造便民服务场景应用,扩容升级城市大脑。如腾讯以腾讯云的基础产品和能力为底层,利用大流量的社交优势与政府部门合作推出公众号和服务,在电子政务、交通旅游、医疗卫生等领域发力。

(4)基于一体化解决方案优势,集成商、运营商等通过对产业链供应链的整合,提供从设计到建设到运营服务等一体化的解决方案能力。如中国系统以4.2亿元中标智慧黄石建设运营项目。

2.4 从运营模式看,呈现企业总包、政企合作和领军企业生态圈建设3种主流模式

(1)企业总包建设。城市大脑由某家企业总负责建设运营,总包企业多为与该城市签订战略合作协议的领军ICT企业。如海口市城市大脑项目由阿里云作为总包供应商。

(2)政企合作组建公司开展建设运营。如济南交通大脑建设服务项目由智慧泉城智能科技公司承担,该公司是政府和浪潮联合组建的公司。

(3)领军企业生态圈建设。城市大脑由某个领军企业负责总体架构和核心模块建设,并汇聚一批专业化企业共同参与城市大脑不同模块的建设。如华为联合中软国际开展江都区智慧城市数字平台及城市大脑建设[8]。

由于城市大脑建设投入资金大、技术更新迭代快、平台系统复杂度高、运营服务时间长、涉及方众多,导致运营模式相对复杂、各有利弊,现在仍处在探索阶段。企业总包建设模式因受限于总包企业的能力,在一些细分的专业领域缺乏建设经验;政企合作建设模式运作流程长,且政企职责界面划分不清晰;领军企业建设模式依托于领军企业的生态管控能力,沟通和协作成本大。

2.5 从技术架构看,企业多构建“基础底座+能力中台+N个应用”通用架构

典型的城市大脑技术架构由新型数字化基础设施、大脑平台(计算平台+数据平台+算法平台)、行业系统、超级应用构成。企业围绕城市现代化治理体系需求,基于自身技术、数据和生态,多构建“基础底座+能力中台+N个应用”的通用技术架构。阿里城市大脑3.0主要由稳定的“云”(统一基础平台+飞天云平台)、强大的“脑”(两中台+中枢+城市管理中心流程再造+N大应用领域)和灵活的“端”(政务移动端+企业移动端+个人移动端)构成。阿里城市大脑3.0强化了感知和AI能力,采用智能化手段对城市全部场景进行穿透式感知和反馈,实现了城市治理与服务的全局化、数字化、精细化、实时化。腾讯WeCity2.0技术架构通过构建全域数字底座,打造一体化融合引擎,升级六大领域(如服务、协同、监管、决策、治理、产城)能力并打通泛在终端入口,全面提升城市综合能力。华为的“城市智能体”定位云网边端协同的一体化智能系统,包含智能交互、智能联结、智能中枢和智慧应用4层架构。

2.6 从生态布局看,企业借投资并购补齐生态“短板”

企业借投资并购补齐产业链“短板”,构建从底层到平台层再到应用层的城市大脑生态圈。阿里巴巴在解决方案领域投资了润和软件、奥哲网络、DataArtisans、长亭科技、九州云腾等;在AI领域投资了深度学习平台商汤科技和人脸识别公司旷视科技;在智能交通领域投资了千方科技和明觉科技;在与政府组建合资公司方面,成立了数字郑州、数字海南、数字浙江、数字宁波等。腾讯在中台投资了中大凯旋、飞渡科技等,搭建起城市的应用中台、数据中台;在前台投资了东华软件、北明软件、奥格智能、天阙科技等公司,在数字政务、城市治理、城市决策等方向上布局;未来将重点投资精细化城市治理、科学城市规划及决策等方向上的优质企业。百度在云计算领域投资了汉得信息,在解决方案提供商领域投资了东软集团、东软医疗,在AI领域投资了人脸识别公司阿波罗智行。华为成立了哈勃科技投资公司,重点聚焦半导体细分领域,投资庆虹电子、思瑞浦微电子、常州富烯科技、江西灿勤科技等公司,旨在补齐产业链短板环节。

3 城市大脑建设面临的困境

(1)政策标准有待进一步完善。国家、省市层面缺少城市大脑领域的标准和规范,各地在城市大脑的建设过程中,更多依赖中标企业城市大脑的建设标准和方案,存在跨系统、跨行业、跨地域建设标准规范不一致的问题,尤其在跨地域层面难以形成一个协同工作整体。

(2)赋能城市治理的能力有待提高。目前,城市大脑更多拥有的是展示功能,后台深度学习和模拟预测能力不够,在面对新冠肺炎疫情、郑州暴雨时应对略显失控。此外,城市大脑在领域协同方面能力不足,应用有待进一步深化,目前多局限在交通、网格化管理等单一业务单元,而在公共安全、生态环境、应急管理等方面与赋能新时代城市精细化治理存在差距。

(3)数据要素价值不能有效凸显。目前,城市大脑初步具备数据汇聚、数据治理、数据开发、数据共享能力,但是由于系统壁垒以及先期建设的平台城市态势感知能力不足,导致数据共享开发和利用程度不够,数据要素价值不能有效凸显,数据协同治理效能有待进一步提升。

(4)数据和网络安全面临挑战。部分城市大脑建设由于政府主导能力有限,易造成头部企业垄断公共数据资源,导致政府、企业、市民的数据存在安全隐患的问题。

4 启示和建议

4.1 企业层面

建议企业基于自身资源禀赋,从标准、能力、生态、运营四大方面助力城市大脑建设。

(1)积极参与标准制定,主导或参与城市大脑、综合管理服务平台等相关国家和省市标准制定。

(2)增强“城市大脑”能力,发挥自身核心优势,提供模块化工具化能力,构筑数字技术融合贯通的“城市大脑”平台,拓展公安、交通、社区、安全、应急等细分领域城市大脑建设,打造城市大脑创新业务应用和产品。

(3)构筑优势互补的“生态圈”,从顶层设计、解决方案、中台能力、技术研发、业务应用等多方面引入优质合作伙伴,补齐能力“短板”。

(4)创新商业运营模式,探索以投资、并购、合资、政府和社会资本合作(Public-Private-Partnership,PPP)、房地产投资信托基金(Real Estate Investment Trusts,REITs)等方式入局城市大脑,与政府和生态链企业建立共赢的生态关系。

4.2 政府层面

建议政府从政策标准、数据治理、数据安全、平台生态四大方面推进城市大脑建设。

(1)突出政策标准引导。加快出台以城市大脑为主的标准和指导意见,涵盖数据资源、数据治理、网络安全、项目建设、技术攻关、场景应用等方面,用于规范和指导全国的城市大脑建设[9];同时对城市大脑先行试点地市给予政策和资金扶持,推广标杆城市在建设方案、应用创新、运营模式上的最佳实践案例。

(2)提升数据治理能力。加大数据共享的开发力度,实现部门、地域数据互联互通,提升数据的可靠性和安全性[10]。增强政府对公共和个人数据的监测和掌控能力,发挥大数据在城市管理、经济运行、交通出行、公共安全、生态环境、应急管理等领域的预警监测、综合分析、智能决策等功能,提升政府精细化治理能力。

(3)打造数据安全能力。加强关键信息基础设施安全保护,强化关键数据资源保护能力,增强数据安全预警和溯源能力,建立规范合理的数据治理体系,加强公共和个人数据安全和隐私保护,注重区块链、量子、云安全等技术在网络安全领域的创新,打造零信任安全体系,保障城市大脑数据安全。

(4)搭建平台创造生态。搭建城市大脑建设平台,与各类数字企业共同建设城市大脑合作生态圈,提供平等竞争的市场环境。支持社会主体参与交通出行、智慧社区、智能泊车等盈利强的城市大脑场景建设。与企业共同探索城市大脑新运营模式,适当“授权”但不“放权”,激发各类主体的市场活力。

5 结束语

在百年变局叠加世纪疫情的背景下,各大城市提速数字治理,城市大脑建设迎来新机遇。城市大脑建设是一个复杂的系统工程,需要政府、企业、公众等多方参与、协同治理,因此亟待打造政府引导、市场主导、公众参与的多主体协同建设运营的生态体系,共同推进我国城市大脑建设,助力城市治理体系和治理能力现代化。