货币薪酬结构与在职消费

——替代还是互补

2022-03-14廖歆欣

蒋 涛,廖歆欣

(1.南京财经大学 会计学院,江苏 南京 210023;2.华南理工大学 工商管理学院,广东 广州 510641)

一、研究背景与问题

经理人显性的货币薪酬具有一定的内在结构,不同的组成部分拥有不同的效用。不考虑权益性薪酬,经理人的年薪一般由基本薪酬、绩效薪酬和超额薪酬构成。例如:成都运达科技股份有限公司总经理年薪标准:基本薪酬50万元,绩效年薪基数50万元。同样都是50万的薪酬,委托人薪酬设计的目的不一样:基本薪酬提供安全的功能,绩效薪酬提供激励的功能;经理人的成本收益也完全不同,相同金额的基本薪酬对经理人的效用远远大于绩效薪酬。此外,一些强势经理人可以突破薪酬契约的束缚,获取超额薪酬。经理人超额薪酬( excess director compensation)是指经理人利用手中的权力和影响寻租而获得的超过公平谈判所得的收入[1]。对委托人而言,这部分薪酬表现为代理成本。现实中没有一家公司提供只有基本薪酬或者绩效薪酬的薪酬契约。因此,分离货币薪酬的内在差异,从结构功能的角度分析问题具有重要的价值。

陈冬华等认为在职消费是一种隐性薪酬模式[2]。中国国企经理人有低名义薪酬、高在职消费的传统,凸显出在职消费在薪酬体系中的作用。显性货币薪酬和隐形薪酬(在职消费)均能改变经理人的行为,影响资源配置的效率,两种不同薪酬模式的关系值得关注。一些学者认为中国企业经理人薪酬普遍低于国际水平,国企经理人薪酬受政府管制,采用在职消费这种隐形薪酬模式代替部分货币薪酬是一种务实的做法。在职消费与货币薪酬存在部分替代关系[2-4]。

尽管上述学者支持货币薪酬与在职消费存在替代关系的观点,但是研究中将货币薪酬视同一个统一的整体,没有区分其结构功能开展研究。不区分薪酬结构的构成,不利于了解在职消费与货币薪酬之间真实关系。本文区分经理人薪酬的内在结构,将货币薪酬区分为基本薪酬、绩效薪酬和超额薪酬,研究其与在职消费的关系。

本文采用回归方法,估算出样本公司的基本薪酬、薪酬业绩敏感性以及超额薪酬,研究其与在职消费的关系。大样本回归容易出现只见森林,不见树木的缺陷。为了更直观了解具体货币薪酬构成,引入上市公司公告的《高级管理人员薪酬管理办法》文件中基本薪酬、绩效薪酬占比和推算出的超额薪酬数据,研究其与在职消费关系。大样本回归数据采用上市公司公告的“事后”经理人薪酬数据,而小样本数据来源于《高级管理人员薪酬管理办法》的“事前”数据,两种来源的数据能够形成有益的互补。两种不同方法获取数据得出的结论基本一致。在职消费越高,经理人的基本薪酬越低,经理人绩效薪酬所占的比重越低。在职消费与基本薪酬和绩效薪酬的运用存在部分替代关系。在职消费越高,经理人的超额薪酬也越高,在职消费与超额薪酬存在互补关系。研究表明,在职消费与货币薪酬既存在替代关系又存在互补关系。基本薪酬、绩效薪酬与在职消费关系,国有企业和民营企业不存在显著差异。国有企业中在职消费与超额薪酬的正相关关系显著大于民营企业。

研究贡献:本文从结构功能的角度分析在职消费与货币薪酬的关系。无风险的基本薪酬是绩效薪酬的基础。基层员工劳动力市场供给充足,尽管风险逆向,但屈从于市场竞争压力,有可能接受仅仅提供风险薪酬的合约。经理人处于职业市场顶端,供给有限,不可能接受没有基本薪酬提供安全保障的薪酬合约。Murphy[5]文中统计S&P500公司CEO平均基本薪酬占总薪酬27%。中国的国情恰恰相反,中国经理人基本薪酬比重较高。本文统计中国上市公司基本薪酬中位数占比为60%。中国问题的研究绝对不能忽视基本薪酬的功能。同时以往研究认为基本薪酬无法提升公司价值[6],忽略其价值。事实上基本薪酬提供的保险是激励的基础,带着游泳圈游泳,可能游得更远。本文在大量绩效薪酬研究中关注了基本薪酬的功能。

此外,因人性自利的本能存在,超额薪酬也就无法消除。与激励性质的薪酬不一样,在职消费并不能代替代理性质的超额薪酬。行为一致性理论(theory of behavioral consistency)认为个体在不同情景条件下,表现出的行为具有一定相似性与稳定性。如果经理人能够获取更多在职消费,也必然会谋求更多超额薪酬。本文研究在委托人与代理人的博弈框架下嵌入了社会心理学理论。同时,本文也说明仅仅改变薪酬的模式不能减少管理层侵占行为。

二、理论分析与研究假设

在相同情况下,经理人偏好无风险的基本薪酬,而委托人偏好绩效薪酬,经理人的基本薪酬和绩效薪酬组成结构是委托人与代理人在市场条件下博弈后的结果。经理人的自利本能和委托人的监管能力又形成争取与限制超额薪酬的博弈。经理人薪酬由基本薪酬、绩效薪酬和超额薪酬构成是经理人市场化博弈后的均衡结果,缺一不可。

基本薪酬是无风险薪酬,与经理人劳动成果无关。Gerhart和Milkovich研究发现基本薪酬与人力资本的投资正相关[6]。经理人更长的受教育年限、更久的工作经历将会收获更多的基本薪酬。委托人需要高质量的经理人加盟企业参与行动,就需要提供基本薪酬弥补风险逆向的经理人人力资源成本。例如保险公司的寿险代理人人力资源成本较低,可以接受只包含风险薪酬(绩效薪酬)、没有基本薪酬的契约;而保险公司总经理的人力资本成本高,其薪酬构成必须包含基本薪酬。

与基本薪酬一样,一部分在职消费仅仅与经理人的职级挂钩,与绩效无关。企业一般规定什么级别的经理人配备相应规格的小轿车、秘书、办公室等。与职级挂钩的在职消费给予经理人衣食住行上的安全保障,与基本薪酬给予安全的职能部分相同。两种不同薪酬模式都能满足安全的需要,不管是经理人还是委托人均可以接受部分替代。如果一家企业同时提供在职消费和基本薪酬双高的契约,在委托代理博弈中,薪酬设计完全偏向经理人,则委托人很难答应。因此,二者之间互补关系的可能性比较小,替代关系可能性更大。

在职消费部分替代基本薪酬还具有以下优势:基本薪酬与经理人为企业创造的财富无关,是最容易被攻击的薪酬模式。通过在职消费的制度安排,将经理人的吃穿住行花费通过在职消费的形式报销,实际上将基本薪酬转移到在职消费,降低经理人过高基本薪酬的压力。

民营公司基本薪酬不受政府管制,本文也发现民营上市公司经理人基本薪酬远远高于国有公司。民营上市公司过高的基本薪酬有可能影响团队合作。Pfeffer和Langton通过对学术部门的研究发现,过大的薪酬差距影响团队合作,个人满意度也较低[7]。中国社会喜欢均贫富,不希望在名义收益上有很大差异。何蓉认为“均贫富”要求财富平均分配要求,体现着中国历史上的一种独特的社会正义观[8]。民营公司采用在职消费隐形薪酬模式,可以减少公司内部薪酬差距,提升公司凝聚力。

在职消费还具有广告效应,宣告公司实力。学者研究发现中国民营企业获取贷款更加困难[9-10],没有政府信用托底,民营公司的社会信任度更低,更加需要证明自己的实力。公司经理人的在职消费具有广告效应,经理人在职消费水平体现公司资金实力。现实中有小民营企业老总借钱买豪华轿车用于公务出行、体现公司资金实力的案例。

在职消费隐形薪酬方式还有规避个人收入所得税的功能。将一部分货币薪酬转移到在职消费隐形薪酬模式有利于经理人少缴纳个人收入所得税。

通过以上分析,提出假设一:在职消费与基本薪酬可能存在部分替代效应。

绩效薪酬是与业绩挂钩的薪酬,属于风险薪酬。当委托人无法通过监督的手段克服代理问题,激励变成次优的选择。采用激励的方式,需要付出激励成本,既委托人不再独享公司的利润,而是与代理人分享公司的经营成果[11]。经理人能不能拿到绩效薪酬存在变数,观察到的薪酬数值是经理人努力工作的事后结果,其绝对数值的高低反映不出经理人成本收益比。现有研究一般采用薪酬业绩敏感性(PPS)来测量薪酬激励的使用程度。另外,绩效薪酬的比重能够直接说明公司薪酬激励的程度。

绩效薪酬的经济后果已经被大量的文献证明。Gerhart和Milkovich分析了200家企业中14 000个中高级经理的薪酬情况,发现短期的绩效薪酬和长期的权益性薪酬都能提升公司业绩[6]。Park和Sturman研究发现绩效薪酬、一次性奖金和长期激励三种不同激励薪酬方式中,绩效薪酬的激励结果最好[12]。他们认为人类对短期的回报更加敏感,相较于长期激励方式,绩效薪酬这种短期激励方式更好。中国上市公司较少采用权益性薪酬,绩效薪酬的激励作用尤为重要。

“在职消费效率观”的研究成果证明了在职消费的激励效应。在职消费不仅仅提供安全,还拥有激励的职能。委托人还可以将在职消费与业绩挂钩,激励经理人努力工作。例如某证券公司就将基金的销售数量按照比例报销费用。代理人只要完成销售指标,公司并不关注报销发票的来源,只要提供餐饮、住宿之类发票,公司就按照额度予以报销。这样的激励方式既摆脱政府对国有企业的薪酬管制,又激励了员工完成销售业绩。

过度激励问题也是委托人必须关注的问题。经理人不承担也没有能力承担公司经营损失。相较于公司经营损失,经理人的薪酬以及声誉惩罚微不足道。委托人一方面需要经理人追逐风险,同时又不能过量。采用在职消费和绩效薪酬双高的薪酬设计有可能产生过度激励问题。这样的薪酬契约在委托代理博弈中不利于委托人。因此,两者之间互补关系的可能性比较小,替代关系可能性更大。过高在职消费已经产生足够激励的情况,企业可能减少绩效薪酬的运用,控制激励强度。

通过以上分析,提出假设二:在职消费与绩效薪酬的运用存在部分替代效应。

委托人与代理人的博弈不会影响经理人的行为一致性。行为一致性理论 (theory of behavioral consistency)认为个体在不同情景条件下,表现出的行为具有一定相似性与稳定性[13]。固化内敛的个人特征导致经理人在财务领域表现出相同的偏好。例如:风险承受能力更强的CEO 更加喜欢并购,更加乐观的CEO也喜欢更多的短期借款;CEO个人负债水平与公司的负债水平高度关联[14-15]。

在弱监管的情况下,经理人如果能够收获更多的在职消费,也必然谋求更多的超额薪酬。

同一个董事会下,对经理人的货币薪酬与在职消费的监管很难呈现差异。如果公司监管水平较差,在经理人能够获取更多货币薪酬情况下,对在职消费的控制必然也存在不足,很难阻止过量在职消费行为的发生。例如“车改”政策出台,本意是为了限制在职消费,但有部分经理人已经拿了比普通职工高的车辆补贴,仍然不肯放弃公车使用。

在超额薪酬与在职消费同样成为代理成本情况下,基于经理人行为一致性,两种不同的薪酬模式可能重叠,加重代理成本。

通过以上分析,提出假设三:在职消费与超额薪酬可能存在部分互补效应。

三、研究设计

(一)数据来源与样本选择

本文选取2003—2015年上交所和深交所交易的所有A股上市公司为样本,并按照以下标准对原始样本进行了剔除:(1)剔除金融和保险行业的上市公司;(2)剔除上市时间不超过一年的上市公司;(3)剔除数据缺失的上市公司。最后得到研究样本9 488个。根据这些样本,得到研究相关数据。由于大样本估算出的薪酬结构数据过于抽象,另外根据《高级管理人员薪酬管理办法》手工收集基本薪酬、绩效/基本薪酬比例以及超额薪酬三个薪酬结构数据,形成150个有效样本。由于《高级管理人员薪酬管理办法》是上市公司的自愿披露,并且披露也不规范,所以能够获取的数据比较少,只能收集到小样本。通过两种不同方法对获取的薪酬结构数据进行研究,增加文章可信性。本文对原始数据进行了1%和99%的Winsorize处理。其中管理层在职消费的原始数据来自年报的财务报表附注中“其他与经营活动有关的现金流”中的明细费用,其他财务数据来自CSMAR数据库。

(二)变量定义

1.在职消费的变量定义和计算方法

本文的在职消费采用三种衡量方法,共6个代理变量。第一种衡量方法直接参考陈冬华等[16]和陈信元等[17]的方法,把财务报表附注中“其他与经营活动有关的现金流”表中的办公费、差旅费、业务招待费、通讯费、出国学习费、董事会费、小车费和会议费这八项费用,或者差旅费、业务招待费、通讯费、出国学习费和小车费五项费用通过营业收入进行标准化处理,即全额在职消费,分别命名为T_Perk1和T_Perk2;第二种方法参考Luo等[18]和权小锋等[19]的研究,分别按照行业和年份用以上八项费用/五项费用经过营业收入标准化后,对模型(1)右边的变量进行回归,以剔除企业在正常经营活动和销售活动中所产生“经营性”在职消费,其残差ε即为管理层的超额在职消费,分别命名为E_Perk1和E_Perk2;第三种方法是基于第一种衡量方法的八项费用/五项费用之和,经过营业收入标准化后,再用当年的行业中位数进行调整,即行业调整在职消费,分别命名为I_Perk1和I_Perk2。

Perk =β0+β11/Asset +β2ΔSales/Asset +β3PPE/Asset +

β4Inventory/Asset +β5LnEmployee +ε

(1)

其中Asset为年末固定资产、ΔSales为主营业务收入的变动值、PPE为固定资产净值、Inventory为存货总额、LnEmployee为员工人数的对数值。根据模型(1)分行业分年份进行回归,计算出的残差ε即为企业高管的超额在职消费。由于文章篇幅有限,后面回归只列出在职消费(1)的结果,在职消费(2)的结果与(1)基本一致。

2.基本薪酬的变量定义和计算方法

全样本:利用断点回归的思想。假设略微盈利和亏损的公司经理人的才能相同,略微盈利公司经理人获得绩效奖金,而略微亏损公司经理人只收获基本薪酬。本文选取ROA亏损和盈利2%(1)以近几年1年期人民币存款平均利率为参考,选择了2%。以下的样本按照行业、年份和资产规模进行配对,删除盈利公司经理人薪酬低于亏损公司经理人的样本。略微亏损样本中高管薪酬低于与之相配对的盈利样本中高管薪酬的薪酬数据,作为高管基本薪酬的代理变量。

小样本手工数据:《高级管理人员薪酬管理办法》中披露的基本薪酬。

3.绩效薪酬的运用变量定义和计算方法

全样本:使用高管的薪酬与企业业绩之间的敏感性(Pay Performance Sensitivity,PPS)作为绩效薪酬比例的代理变量。

小样本手工数据样本:《高级管理人员薪酬管理办法》中披露的绩效薪酬比例。

4.超额薪酬的变量定义和计算方法

全样本:薪酬前三高管的薪酬总额对相应公司特征进行回归后的残差ε,本文采用了两种模型计算高管的超额薪酬,其中模型(2)参考的是辛清泉等[20]和Firth等[21]的方法,计算出的超额薪酬命名为E_Salary1;模型(3)参考的Core等[22]的方法,计算出的超额薪酬命名为E_Salary2。

Salary =β0+β1Size +β2ROA +β3Intang/Asset +β4Zone1 +β5Zone2 +ε

(2)

Salary =β0+β1Age +β2L_Sales +β3L_BM +β4RET +

β5L_RET +β6ROA +β7L_ROA +ε

(3)

其中Salary为高管货币薪酬水平、Size为企业规模、ROA为企业业绩、Intang为无形资产规模、Zone1和Zone2分别为经济地区在东部沿海地区及中部内陆地区、Age为企业上市时间、L_Sales为企业上一年营业收入、L_BM为企业上一年账面市值比、RET和L_RET分别为企业当年和上一年每股收益。根据模型(2)和模型(3)分行业分年份进行回归,计算出的残差ε即为企业高管的超额薪酬E_Salary1和E_Salary2。

手工数据样本:薪酬前三高管的薪酬总额/3 减去基本薪酬和绩效薪酬。根据《高级管理人员薪酬管理办法》中披露的基本薪酬和绩效薪酬比例来计算的超额薪酬。

(三)控制变量

本文控制了企业规模(Size)、资产收益率(ROA)、财务杠杆(Lev)、自由现金流(FCF)、营业收入增长率(Growth)、第一大股东持股比例(Top1)、股权分离度(Herf)、两职合一(Dual)、国有企业(SOE)、高管薪酬(Salary)、管理层规模(Mratio)、高管—员工薪酬比(RPay)、企业上市时间(Age)、行业因素(∑ Industry)和年份因素(∑ Year)。这些控制变量的定义和详细描述见表1。

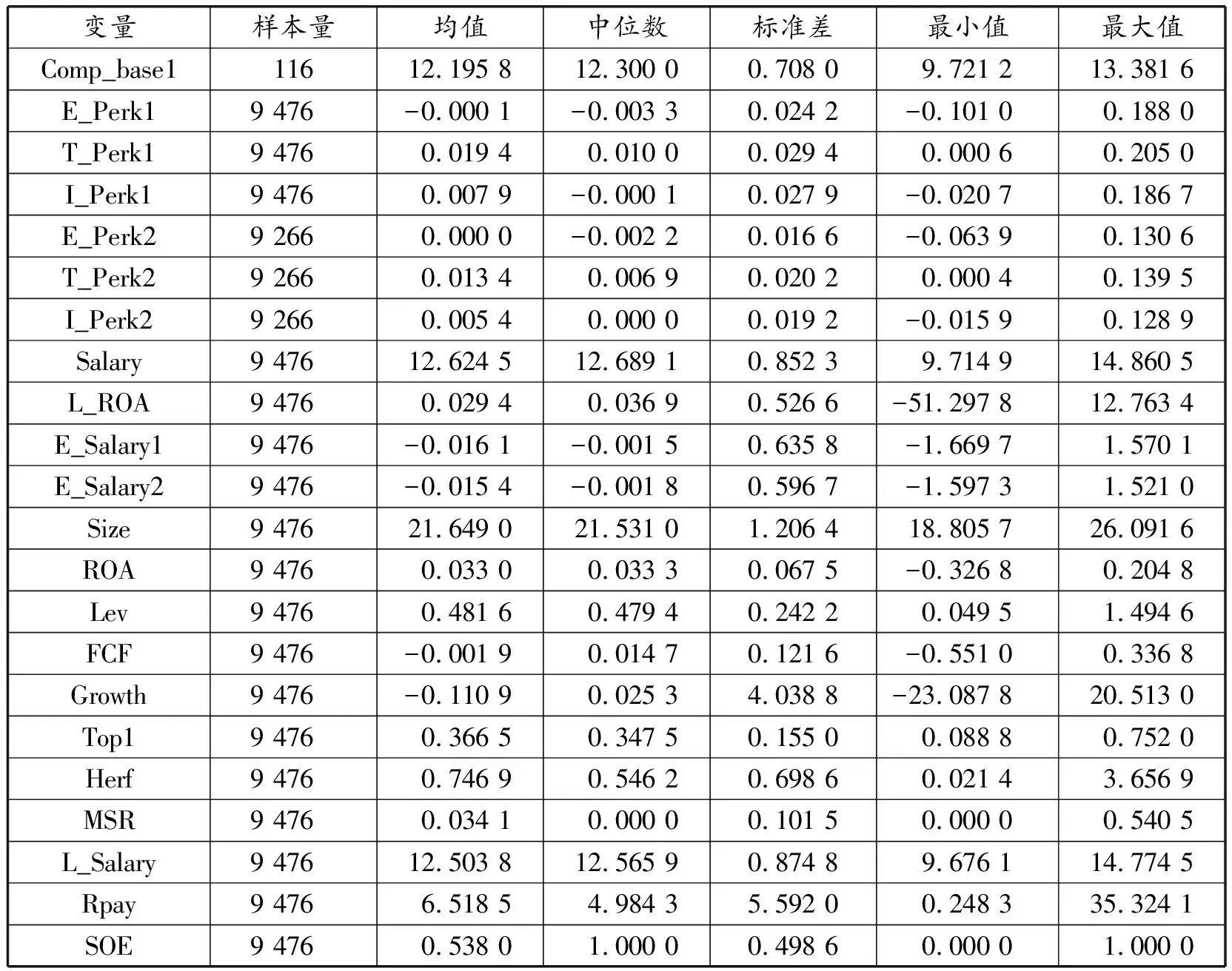

(四)描述性统计结果

描述性统计结果见表2、表3。值得注意的是小样本的统计结果给出中国上市公司基本薪酬与绩效薪酬比重。中国上市公司经理人基本薪酬均值为390 654.7 元,中位数为270 431.6元。绩效薪酬/基本薪酬比例为0.83。中位数为0.67,即大多数公司绩效薪酬与基本薪酬4∶6。从这个数值看中国上市公司经理人薪酬结构中基本薪酬比重高于美国公司,绩效薪酬比重低于美国公司(2)Murphy(1999)文中统计S&P500公司CEO平均基本薪酬占总薪酬27%。。

表1 变量名称与定义

表2 大样本全体变量的描述性统计

表3 小样本全体变量的描述性统计

四、实证结果

(一)在职消费与基本薪酬

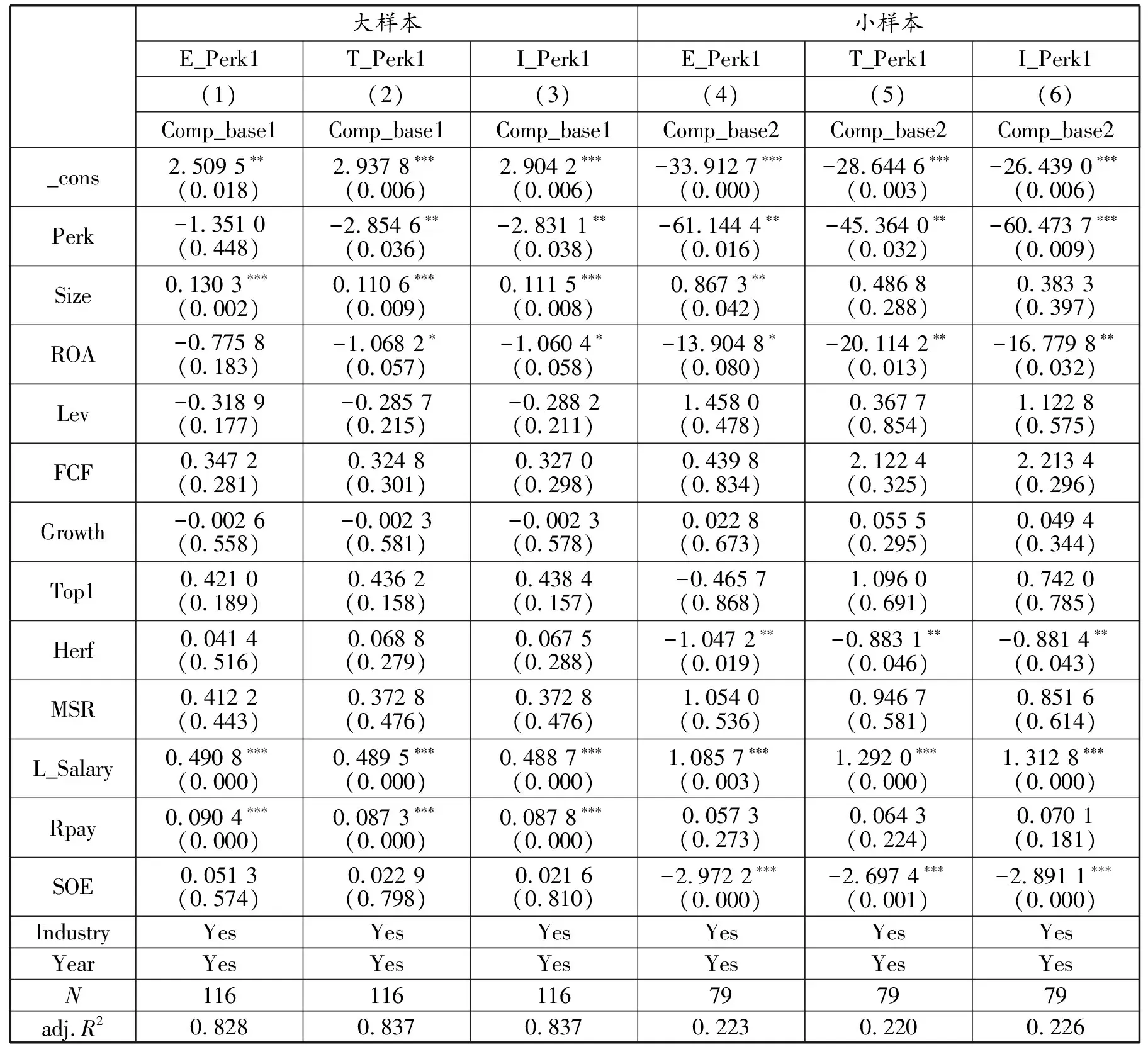

根据假设一,设计回归方程(4),回归结果见表4。

Comp_base =β0+β1Perk + Controls + ∑ Industry + ∑ Year +ε

(4)

表4列示的是基本薪酬与在职消费的实证结果。自变量为在职消费(1),大样本回归中基本薪酬通过断点回归思想获取,小样本通过《高级管理人员薪酬管理办法》手工收集。结果显示,列(1)中超额在职消费E_Perk1的系数为负,但不显著,而列(2)和列(3)中全额在职消费T_Perk1和行业调整在职消费I_Perk1的系数显著为负,在职消费与基本薪酬呈负相关,在职消费越高,基本薪酬越低。说明可以用在职消费的方法,弥补经理人人力资源成本,在职消费与基本薪酬存在部分替代关系,验证了假设一。列(4)—列(6)为小样本实证结果,在职消费与基本薪酬呈负相关,全部通过检验,进一步验证假设一。控制变量是否国企系数为负,统计上非常显著,说明国企的基本薪酬更低。前文提及,基本薪酬用于弥补经理人人力资源成本,满足其安全的需要,在职消费同样拥有此部分功能;本文研究说明基于满足安全模式的薪酬之间可以部分相互替代。

表4 基本薪酬与在职消费

此外,列(1)中基于超额在职消费E_Perk1的结果不显著,说明基本薪酬仅与正常的在职消费存在替代关系,而与被管理层过度使用、作为控制权收益而存在的那部分在职消费无关,从侧面证明正常的在职消费更可能体现为用于弥补经理人的人力资源成本,而较少体现为代理问题。

本文又采用差旅费、业务招待费、通讯费、出国学习费和小车费这五项费用得到的在职消费E_Perk2、T_Perk2、I_Perk2,代入方程,回归结果基本一致。因篇幅有限,没有列出。

(二)在职消费与绩效薪酬

根据假设二,设计回归方程(5),回归结果见表5。

Salary =β0+β1L_ROA +β2L_ROA×L_Perk +β3L_Perk+

Controls + ∑ Industry+ ∑ Year +ε

(5)

表5检验在职消费与绩效薪酬间的关系。结果显示,列(1)—列(3)中,无论是超额在职消费E_Perk1、全额在职消费T_Perk1,还是行业调整在职消费I_Perk1,其与滞后一期企业业绩L_ROA交乘项的系数均显著为负,说明在职消费与企业的薪酬—业绩敏感性(Pay-Performance Sensitivity,PPS)呈负相关。列(4)—列(5)公司业绩采用当期ROA,回归结果一致。以上结果表明,在职消费越高,薪酬业绩敏感性越低,即在职消费越高的公司,其绩效薪酬的运用程度越低。表5回归结果说明在职消费与绩效薪酬存在替代效应,验证了假设二。

小样本回归结果不显著,不再列出。

(三)在职消费与超额薪酬

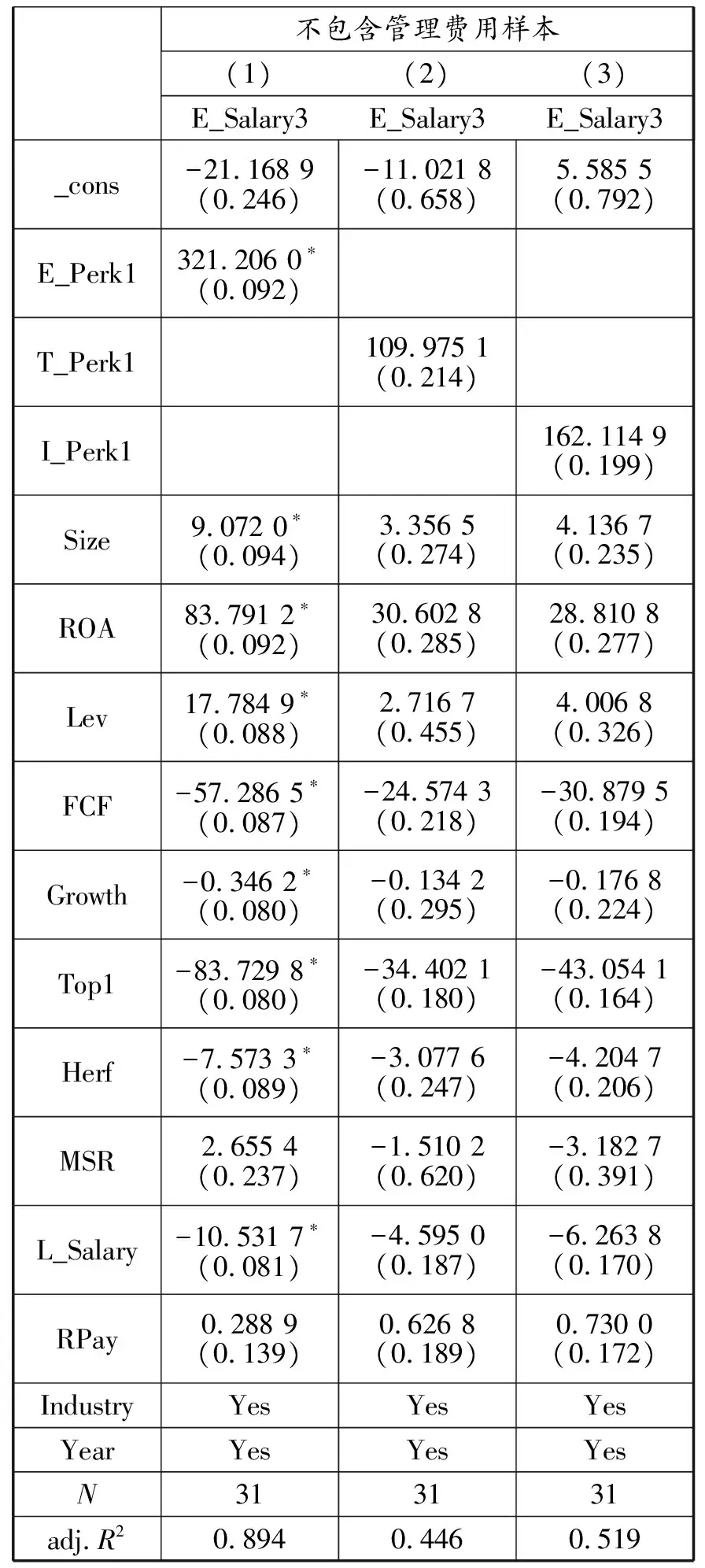

根据假设三,设计回归方程(6),回归结果见表6。

E_Salary =β0+β1Perk + Controls + ∑ Industry + ∑ Year +ε

(6)

表6 在职消费与超额薪酬

表7 在职消费与超额薪酬

表6检验的是在职消费与超额薪酬间的关系。结果显示,无论是对于超额薪酬E_Salary1还是E_Salary2,超额在职消费E_Perk1、全额在职消费T_Perk1以及行业调整在职消费I_Perk1的系数均显著为正,并且统计上显著。以上结果说明,在职消费越高,经理人获取的超额薪酬也高,二者呈正相关关系。即在职消费与超额薪酬存在互补关系,验证了假设三。

表7列示的是使用《高级管理人员薪酬管理办法》中的手工数据检验的在职消费与超额薪酬间的关系。结果显示,对于超额薪酬E_Salary3,超额在职消费E_Perk1的系数显著为正,统计上显著。全额在职消费T_Perk1以及行业调整在职消费I_Perk1的系数均方向为正,统计上不显著。超额在职消费E_Perk1与超额薪酬呈正相关非常显著,进一步验证了假设三。以上结果说明,自利的经理人如果有能力谋求过量在职消费,也自然追求超额薪酬。

五、进一步讨论

研究中国问题,无法回避产权性质问题,学术界与实务界也特别关心国有企业高管在职消费问题,下面根据产权性质差异讨论在职消费与货币薪酬关系。

基本薪酬、绩效薪酬与在职消费关系,国有企业和民营企业回归结果没有发现显著差异。国有企业中在职消费与超额薪酬的正相关关系要显著大于民营企业,两类企业间存在显著差异。限于篇幅,回归结果表不在文中展示,有兴趣的学界同仁可与笔者联系。从回归结果中的回归系数显示,国有企业中在职消费与超额薪酬的正相关关系要显著大于民营企业,邹检验(Chow test)在行业调整后在职消费变量上10%显著。回归系数显示国有企业中在职消费与超额薪酬的正相关关系要显著大于民营企业,三种不同在职消费邹检验(Chow test)结果全部显著。说明国企经理人如果有能力谋求更多在职消费,同时也更有可能获取更多超额薪酬。也进一步说明代理成本性质的薪酬叠加现象在国企更加严重。

六、结论

本文发现在职消费越高,经理人的基本薪酬越低;在职消费越高,经理人绩效薪酬所占的比重越低。在职消费与基本薪酬和绩效薪酬的运用存在部分替代关系。在职消费越高,经理人的超额薪酬也越高。在职消费与超额薪酬存在互补关系。研究表明隐形薪酬(在职消费)与显性薪酬(货币薪酬)既存在替代关系又存在互补关系。基本薪酬、绩效薪酬与在职消费关系,国有企业和民营企业不存在显著差异。国有企业中在职消费与超额薪酬的正相关关系要显著大于民营企业中二者的关系。经理人薪酬收益构成复杂且存在外部薪酬的比较,与企业产权性质和治理质量交织,产生复杂的影响效应[23]。不同薪酬组成部分拥有不同的功能,对经理人的投入产出也各不相同。在职消费这种隐形薪酬与货币薪酬体现为安全和激励功能时,二者可以部分替代;表现为代理性质时,二者重叠,存在互补关系,而且代理成本叠加现象在国企中更加严重。

研究结果说明在委托人代理人薪酬博弈条件下,代理人行为具有一致性。对待自利的经理人,改变薪酬的模式不能减少其侵占行为。股票期权这种薪酬模式目前为公众推崇,文本研究警醒大众仅仅将基本薪酬或者绩效薪酬的一部分转换成股票期权的薪酬模式,不一定有好的结果。股票期权的设计有可能不是激励而是福利。蔡贵龙等发现非国有股东委派高管参与国企治理,能够同时抑制国企高管的超额薪酬与在职消费[24]。说明抑制经理人的薪酬侵占只能靠产权制度变革等公司治理外生力量,仅仅是薪酬模式的变化可能没有效果。

本文研究结果有利于解决一部分文献的疑惑。冯根福和赵珏航提出管理者年薪和在职消费之间存在负相关关系的假设,但是实证结果并不支持[3]。我们认为是没有区分货币薪酬结构的原因,按照本文的研究结果,冯根福和赵珏航[3]的研究假设能够得到证明。

同时本文研究也受限于上市公司数据披露限制,手工样本研究中样本数较少,影响了结论的准确性。伴随上市公司自愿披露的数据增加,薪酬结构功能的研究将得到进一步加强。