数据说话:基于知网的M PAcc专业学位论文现状分析与质量评价

2022-03-12张俊瑞博士生导师范苏扬

张俊瑞(博士生导师),范苏扬

一、引言

为满足我国经济的快速发展对会计实践中高层次、应用型、国际化专业人才的迫切需求,2004年我国开设了会计硕士(MPAcc)专业学位教育项目,招收具有两年以上相关工作经历的本科毕业生攻读MPAcc专业学位,2009年起开始增加招收全日制MPAcc专业学位研究生。经过18年的蓬勃发展,MPAcc专业学位项目教育规模日益壮大,截至2021年末已有培养单位296家,招生人数和在校生人数在我国已开办的40种专业学位中名列前茅。

MPAcc专业学位项目的长足发展,充实了我国高层次会计专业人才的“精锐之师”,推动了高端会计人才培养从学术主导向应用主导转型。当今时代社会发展日新月异,必须不断探索人才培养规律,深入推进培养模式改革与创新,提升会计专业人才培养质量。学位论文作为MPAcc人才培养的关键环节,论文质量是综合评估学位项目培养成效的重要指标,论文成果也是会计专业领域研究前沿和实践动态的集中体现,对MPAcc人才综合能力提升以及实现高端会计人才培养目标具有重要意义。

二、文献回顾与述评

目前关于MPAcc专业学位论文撰写与指导的文献数量较少,运用统计分析方法进行研究的相关文献更为鲜见。

韩晓杰等[1]将学科专业名称设为“MPAcc”,以在知网硕士学位论文数据库收集到的120篇论文作为样本进行统计分析,发现研究生论文在选题、方法方面存在的问题,提出扩大研究领域、增加研究方法的多样性等建议。程皓、刘厚鹏[2]通过对2008~2015年度全国会计专业学位研究生教育指导委员会(简称“会计教指委”)公布的全国MPAcc优秀论文和优秀提名论文进行梳理,针对论文选题、形式、写作特点进行分析,得出需要分类指导、加强论文指导和写作过程管理等对MPAcc专业学位论文指导有益的启示。

鲁清仿、邵彦彦[3]分析了MPAcc案例论文撰写存在的问题,并提出加强理论与实践的结合、加深自我调查、增强自我保护意识、明晰研究主题等改进措施。李秀丽、李嘉玮[4]在黑龙江省6所MPAcc培养院校发放调查问卷,调查了导师、在校生和毕业生多个群体的主观看法,结果显示实践经验、文献阅读数量、经典文献、财务理论学习和金融数据库使用是排在前5位对论文质量影响重大的因素。朱明秀、马德林[5]从MPAcc专业学位论文质量控制体系的构成要素入手,设计了全过程质量控制环节,以制度控制作为质量控制的手段,促进MPAcc专业学位论文整体质量的不断提升。

尽管目前有关学者通过样本分析对MPAcc专业学位论文的选题方向、研究方法、写作特点等进行了总结评价,也提出了论文质量提升的方向指导和措施建议,但其调查研究仅有对小样本或区域性样本的分析,代表性不够强。本文旨在通过对中国知网(CNKI)2007~2020年全部MPAcc专业学位论文进行大样本统计,了解MPAcc专业学位研究生培养的发展历程和现状,做出质量评价并提出政策建议,以期为MPAcc专业学位项目的发展和人才培养质量的提升提供经验借鉴和有益的启示。

三、研究对象、样本来源与研究思路

本文的研究对象为各MPAcc授权单位已完成学位论文答辩并授予MPAcc专业学位毕业生的学位论文,涵盖了非全日制和全日制两种形式。

本文的样本来源于知网学位论文数据库,将学位项目名称设为“会计硕士”“MPAcc”“会计专业硕士”等词汇进行精确检索,取检索结果的并集。由于MPAcc专业学位项目首批授权院校于2005年招生,学位论文答辩最快于2007年完成,因此本文选取了2007~2020年共计22305篇MPAcc专业学位论文作为研究样本。从知网收集的学位论文情况看,提交该数据库的论文仅来自部分培养单位,相当多培养单位的学位论文并不能从知网中检索到,包括一些知名院校,如北京大学、中国人民大学、西安交通大学等。虽然本文从中国知网搜集的样本并非全部已毕业MPAcc专业研究生的学位论文,但由于样本量较大,故仍不影响其代表性。

本文以文献检索方法收集MPAcc专业学位论文,首先对样本论文发表的年份、学位授予单位等进行描述性统计,然后对论文特征进行分析,考虑到数据的易得性,本文用论文选题、论文研究方法作为论文特征的表征指标。通过对样本数据的计量分析,掌握学位论文选题的范围或领域、学生们关注的研究热点问题,寻求MPAcc专业学位论文撰写的共性、差异,揭示其中存在的问题,并提出政策建议。

四、MPAcc专业学位论文现状描述性统计

(一)论文所在高校(学位授予单位)情况

根据知网公开数据信息,本文收集的样本论文所属高校(学位授予单位)共有163所,其中大学161所、科研机构1家(中国财政科学研究院)、国家会计学院1家(上海国家会计学院)。虽然知网所收录的论文未涵盖全部MPAcc培养单位,但从学位授予单位所在地来看分布较广,涉及28个省级行政区,说明研究样本具有广泛性和代表性。

1.论文培养单位所在行政区分析。如表1所示,在行政大区上,华东地区涉及的授予单位数量最多,共有50所单位被收录论文数为6648篇,占总样本论文数量近三成;西南地区论文数量最少,被收录论文数为1815篇,仅占总样本论文数量的8.14%。在省级行政区分布上,江苏、北京、辽宁三地培养单位数量虽列前三甲,其中江苏13所,北京和辽宁各10所,但被收录论文总量较少,而江西、湖南、广东在被收录论文数量上位居前列,分别占总样本论文数量的10.17%、7.51%和7.29%。

表1 学位授予单位所在地单位数量及论文数量分布

2.论文所在培养单位分析。从MPAcc专业学位论文数量排名前20的学位授予单位来看(见图1),被收录论文数量超过500篇的分别是江西财经大学(889篇)、西安石油大学(733篇)、湖南大学(716篇)、吉林财经大学(693篇)、西南财经大学(626篇)、哈尔滨商业大学(593篇)、重庆理工大学(526篇)、华东交通大学(525篇)。

图1 2007~2020年知网收录MPAcc专业学位论文培养单位前20强

从各年情况看,2007~2015年中知网收录论文共874篇,与2016~2020年收录数量相去甚远,仅占总样本的3.9%,涉及42家学位授予单位,其中收录论文数量较多的是西南财经大学(258篇)和湖南大学(180篇)。为了反映最近几年学位论文的动态,本文又对2016~2020年知网收录的21431篇论文进行了分析,如图2所示。这些论文涉及161所学位授予单位,知网收录论文数量最多的培养单位是江西财经大学(867篇),占比4.0%;其次是西安石油大学(733篇)。

图2 2016~2020年知网收录MPAcc专业学位论文培养单位前20强

3.“双一流”大学被收录论文分析。为了解样本中国家重点高校论文分布情况,本文进一步对“双一流”大学、“211工程”及“985工程”大学做了分类。2015年10月24日,国务院印发《统筹推进世界一流大学和一流学科建设的总体方案》后,教育部、财政部、国家发展改革委于次年颁布了第一轮一流大学建设高校名单,共42所,其中,A类36所,B类6所,一流学科建设高校共有95所。2022年1月29日,教育部、财政部、国家发展改革委印发《关于深入推进世界一流大学和一流学科建设的若干意见》,并于2月9日公布了第二轮“双一流”建设高校及学科范围,共有建设高校147所。知网收录的MPAcc专业学位论文涉及163所学位授予单位中的“双一流”(第二轮)高校58所,收录论文共7460篇,占收录论文总数的33.4%。“双一流”高校中“211工程”大学53所,知网收录论文共6934篇,占其收录论文总数的31.1%,其中含“985工程”大学19所,知网收录论文共2812篇,占其收录论文总数的12.6%。图3列示了2007~2020年知网收录的“双一流”大学MPAcc专业学位论文数量前20强。

图3 2007~2020年知网收录“双一流”大学MPAcc专业学位论文数量前20强

(二)论文发表年份分布

基于我国MPAcc培养单位不断增加,知网近10年收录的MPAcc专业学位论文数量呈持续增长趋势(如图4所示),特别是从2016年开始出现爆发式增长:2016年较2015年增幅481%,2017年较2016年增幅87.6%。这一方面是由于2014年新增了71个学位授权单位,导致2016年毕业生数量大幅度增加,另一方面也说明知网收录的论文培养单位和论文数大幅度增加。2016~2020年知网收录论文共21431篇,相较于2007~2015年收录数更呈突飞猛进态势,占其收录论文总数的96.1%。

图4 2007~2020年知网收录MPAcc学位论文年份分布

五、MPAcc专业学位论文学术特征分析

(一)选题学科领域

2014年会计教指委发布的《会计硕士专业学位论文指导意见》(简称《指导意见》)提出,MPAcc专业学位论文选题“一般应集中在会计、财务、审计以及与之交叉的相关管理、税务、咨询、内控、战略、风险管理、信息技术等相关、相近领域”[6]。本文根据会计教指委公布的核心课程体系和参考性教学大纲(2021版)[7]梳理了MPAcc的核心知识点,并将其归为四个大类,详见表2。

表2 MPAcc专业领域与核心知识点

本文将22305篇收录论文按上述四大专业领域及核心知识点进行归类统计。在选题方向大类划分上,将内部控制论文归属于审计方向,税务、风险管理、信息化论文归属于财务管理,其他则根据MPAcc参考性教学大纲的课程内容进行划分。由图5可知,财务管理领域论文“独领风骚”,其次是管理会计领域论文,再次为审计领域论文(其中内部控制选题论文有1395篇,在审计领域论文中占比较高),而财务会计领域的论文在MPAcc四大专业领域及核心知识点中明显处于劣势地位。

图5 2007~2020年MPAcc专业学位论文选题方向占比

本文还进一步对论文选题进行了细分,详见表3。由表3可知,近3年来财务会计领域的论文数量和占比不断降低,审计与内部控制、资本市场、税务管理方向近年论文数量呈现稳中有升的态势。而随着信息技术的发展与运用,新技术/新经济方向的论文选题异军突起,数量和占比均有增加。

表3 2007~2020年MPAcc专业学位论文选题方向细分

(二)近5年选题热点方向

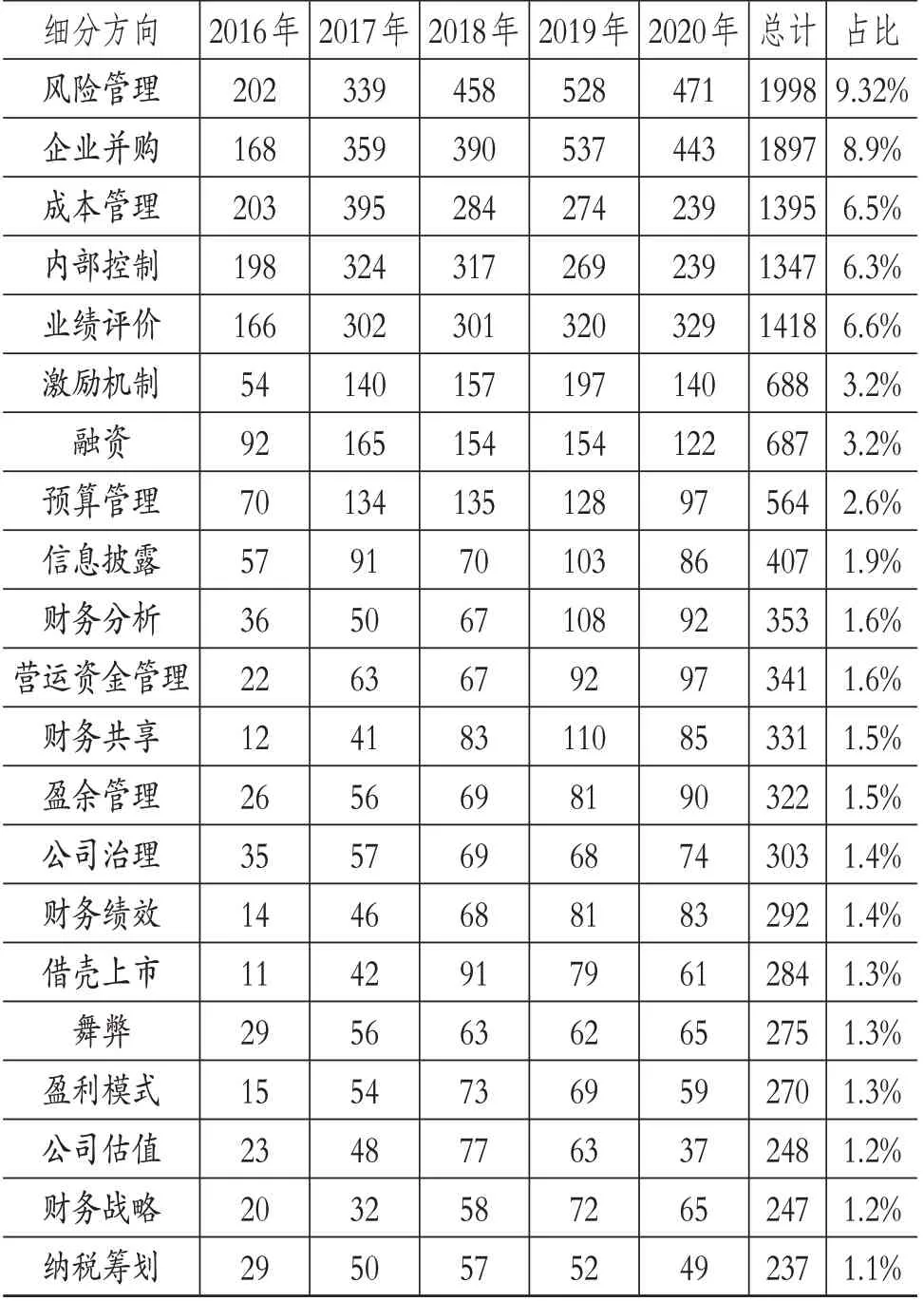

本文在专业领域的基础上进一步细分研究热点方向,选取2016~2020年发表的21431篇论文,分析近5年论文的热门选题。由表4可知,在MPAcc四个主要专业领域中,财务会计领域的论文集中分布在信息披露、盈余管理、环境会计和企业合并方向;在管理会计领域,成本管理和业绩评价是多年来的热点方向,其中业绩评价方向最受追捧,激励机制研究论文的热度也逐年攀升;审计领域论文的热点选题主要有内部控制、舞弊和内部审计;财务管理一直以来都是炙手可热的选题领域,其中最为热门的选题是企业并购、融资、财务分析,税务管理方向的热点选题有纳税筹划和与“营改增”相关的研究。

表4 2016~2020年MPAcc专业学位论文热门选题

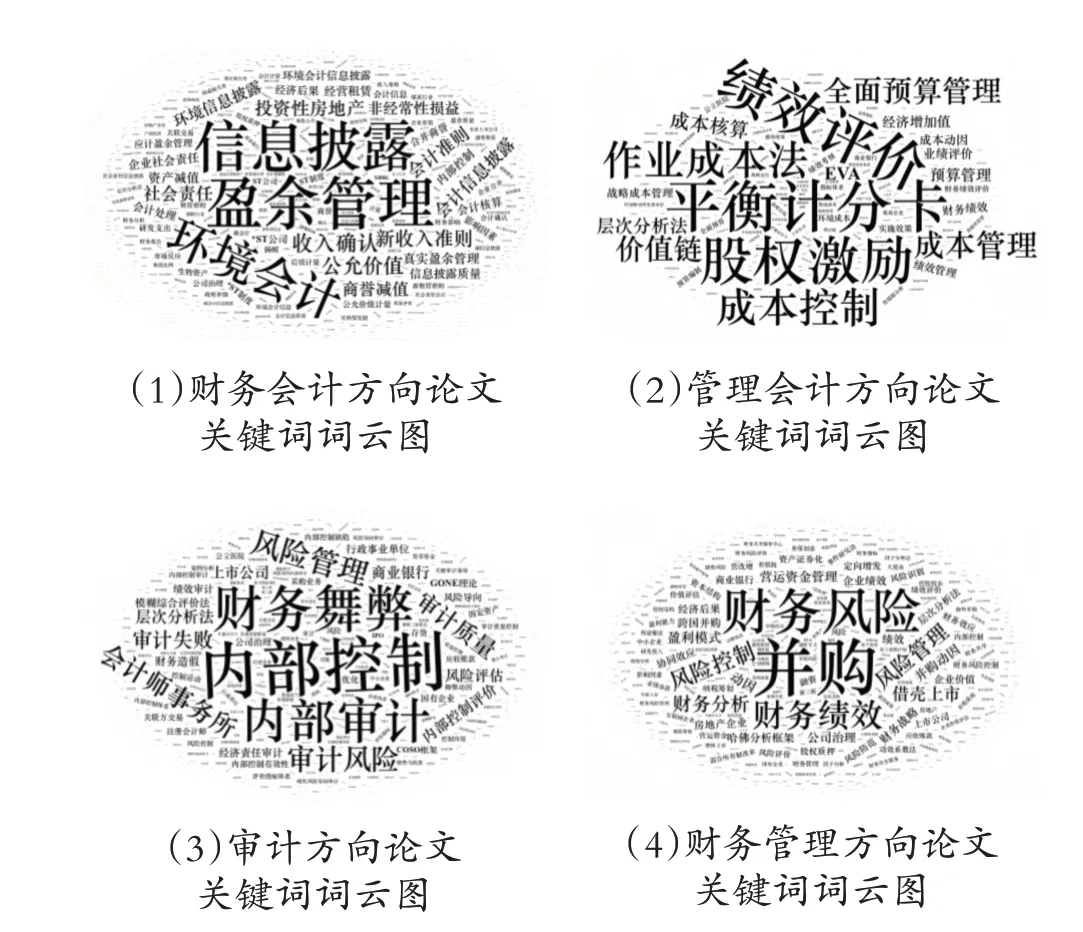

本文还对2016~2020年MPAcc专业学位论文的关键词进行了统计,如表5所示,也验证了上述对细分方向的划分。图6对各学科领域的关键词进行了词云图展示。

图6 2016~2020年MPAcc专业学位论文学科领域关键词词云图

表5 2016~2020年MPAcc专业学位论文高频关键词

从上述分析可知,近5年MPAcc专业学位论文选题呈现多样化的特点,涉及领域广泛、方向多样。由于专业领域具有差异性,如财务会计、审计受会计准则、审计准则等规范的约束,具有较强的刚性,可探讨的话题具有局限性,其论文数量较少。因此,论文选题更多地分布在财务管理、管理会计、风险管理以及内部控制等在不同企业具有差异性且易于选择研究对象的领域或方向,选题领域不够均衡。在热点选题上,也存在过度扎堆现象,如近5年选题为企业并购的论文占比较高等。

(三)论文类型分析:基于研究方法

1.论文主要类型分布。根据《全国会计硕士专业学位基本要求》(简称《基本要求》)和《指导意见》,学位论文的类型主要有案例分析、调研(调查)报告、专题研究和组织(管理)诊断等四种基本形式,具体分类及特点如表6所示。

表6 MPAcc专业学位论文类型及特点

虽然理论上论文的形式各有不同,但是要准确界定某篇论文的形式并非易事。在实际写作论文时,某篇论文可能同时采取案例分析、调查研究等多种方法来解决其提出的主要问题,对某一特定问题可能首先需要对现状进行诊断,对案例对象进行剖析,采用科学方法进行详实分析、论证,并提出改进方案。这样,该论文很可能兼具案例分析、调研(调查)报告和组织(管理)诊断型论文的写作特点。同样地,专题研究型论文在写作中也可能采用案例分析的方法,因此其同时具有案例分析型论文的特点。

在论文类型的划分上,本文以尊重学位论文作者的本意为前提,参考《指导意见》进行分类,分类方法具体为:案例分析型论文以对案例描述分析以及形成的研究结论为判断依据[8],包括形成的决策型案例论文和事实说明型案例论文,如西安石油大学的一篇论文《H公司财务风险评价及其防范研究》和华南理工大学的一篇论文《广汇汽车系列并购案例研究》。对于调研(调查)报告型论文,虽然一部分都采用了问卷调查、深度访谈等方法,但在分类时只将符合规范的调研报告型论文要求的学位论文划分为该类,即“调研(调查)报告型学位论文的标题一般采用完全式,由调查对象、事由(调查内容)、文种类别(调查或调查报告)三要素组成”。专题研究型论文的选题须来源于会计或相关管理领域的重大典型问题,主要通过论文题目的结构来判断是否针对典型管理问题而非个案,其通常包含理论型专题研究和应用型专题研究,对于专业学位,会计教指委并不提倡研究生做纯理论的专题研究,故理论型专题研究论文在MPAcc专业学位论文中较为少见。组织(管理)诊断型论文以明确诊断问题、调查分析、提出建议方案为主要研究内容[9],如知网收录的东北石油大学的一篇论文《基于哈佛框架的泛海控股财务分析研究》。另外,本文把主要采用大样本实证研究、规范研究、理论研究方法的非应用型论文归类为“其他”类论文。

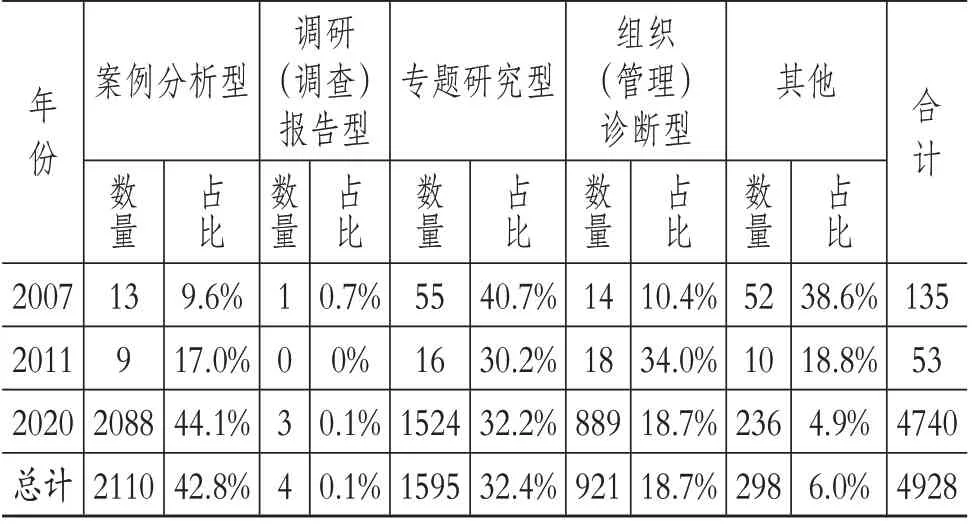

由于样本数量巨大,难以逐篇定义全部论文研究方法所属形式,本文根据以上分类办法,参考《基本要求》和《指导意见》中学位论文的形式分类,选取2007年、2011年、2020年共4928篇知网收录论文进行分类统计,结果见表7。

表7 2007年、2011年、2020年MPAcc专业学位论文类型分布

由表7可知,案例分析型论文数量遥遥领先于“其他”类型,调研(调查)报告型论文寥寥可数,仅有4篇,几乎可以忽略不计。而《指导意见》中未作为专业学位类型的“其他”类论文仍有298篇。

从趋势上分析,自2014年会计教指委发布《指导意见》以来,由于进一步明确、规范了MPAcc专业学位论文的类型和撰写要求,案例分析型论文逐渐成为MPAcc专业学位论文的主导形式,占比大幅上升。通过对2020年案例分析型论文的分析,发现其写作特点和文章篇幅结构也有明显变化,案例资料、案例分析部分篇幅较2007年、2011年的论文有较大增加。同时,案例分析型论文更加注重对案例进行详实深入的描述和分析,理论部分篇幅则有所缩减。鉴于会计教指委逐渐规范了MPAcc专业学位的论文写作要求,并明确不提倡纯理论性论文,以体现专业性而非学术性[10],因而主要采用大样本实证研究、规范研究、理论研究方法的“其他”类论文占比相应下降。

样本中的专题研究型论文多与案例分析相结合,且对于特定现实中的会计、审计、财务问题的应用型专题研究逐渐增加。组织(管理)诊断型论文占比较低,因为组织(管理)诊断型论文需要就选择的研究对象,通过实地调研、考察分析等过程发现企业或组织运营过程中的问题并提供优化建议,侧重于探索改进现存问题的对策和方案,适合拥有专业工作背景的非全日制学生,该类型学生通过将专业理论知识应用于自己熟悉的专业工作场景之中,有的放矢地为企业或组织把脉、诊断问题,提出有效的治理方案。而全日制学生难以长期沉浸于企业或组织管理实践之中,往往难以驾驭此类选题。调研(调查)报告型论文需要进行周密的调研准备,选择与协调调研对象,设计问卷或访谈提纲[11],并且问卷回收往往不理想,问卷信度、效度不高且工作量较大等,因此该类论文屈指可数。

本文进一步按选题方向分析2020年的4740篇MPAcc专业学位论文的类型分布,结果见表8。财务会计领域主要为专题研究型和案例分析型论文,其次采用实证、规范、理论研究的“其他”类论文在财务会计领域也有一定占比。管理会计领域中案例分析型论文独占五成以上,审计领域中占比最高的则是诊断类论文,而财务管理领域论文更偏向于采用案例分析和专题研究形式。

表8 2020年不同选题领域MPAcc专业学位论文研究方法分布

2.其他分类方法统计分析。2007年、2011年、

2020年共4928篇不同类型论文中,大部分采用了案例分析方法,数量多达4657篇,占总论文数的94.5%,其余270篇论文仅采用大样本实证研究、规范研究等理论研究方法,未辅以案例支撑。这足以说明,案例分析法已成为MPAcc专业学位论文最主要的研究方法。本文进一步按单一案例论文与多案例论文、匿名案例论文与实名案例论文以及案例对象类型进行了归类分析。

(1)单一案例论文与多案例论文。在采用案例分析法的4657篇论文中,有4428篇为单案例论文,占95.1%,229篇为多案例论文。在229篇多案例论文中:与专题研究结合的论文有194篇,占84.72%,该类论文通过多个案例材料对论文中的专题问题予以支撑,对研究结论进行验证,有助于提高论文结论的可靠性,但也易于产生论文结构不严谨、不同案例可比性差、说服力不强等弊端;纯案例论文有15篇,该类论文通过对多个案例进行比较研究、问题剖析,形成明确的或开放性的结论;与“其他”类论文结合的有15篇,利用多案例验证理论研究或实证研究结论,但案例分析所占篇幅较少;其余5篇与组织(管理)诊断结合,采用多案例进行横向对比分析,用于诊断研究对象运营中存在的问题。根据上述分析,多案例论文更常与专题研究和比较分析相结合。

(2)匿名案例论文与实名案例论文。在4657篇涉及案例的论文中,有2749篇为实名案例论文,占59.0%;有1908篇为匿名案例论文,占41.0%。匿名案例通常以字母或者企业名称首字母缩写代替公司真实名称,组织(管理)诊断型论文中匿名案例论文占比较高,达到64%,考虑到该类论文案例背景多来源于作者的工作实践,或涉及案例企业内部财务数据及商业秘密,为保密需要进行脱敏处理,但并不影响论文结论的可靠性和准确性。大部分实名案例论文涉及上市公司,多选取典型性、代表性案例,案例来源主要为网络数据和报道公开信息,采用实地调研等方法获取一手数据的论文占比较低。非上市公司案例数据来源多为作者通过调研、工作搜集的一手数据,案例描述和分析更为充分、详实。

(3)案例分析对象是企业、政府、事业单位和其他非营利性组织。上述采用案例分析方法的4657篇论文中,案例对象为企业、政府、事业单位、其他非营利性组织的论文分别有4421篇、84篇、150篇、2篇。可见,绝大部分案例研究对象为企业,占比高达94.9%;研究其他非营利性组织的论文数量最少,且都属于专题研究型论文;研究对象为事业单位的150篇论文中,有66篇为管理会计方向,主要是预算管理、业绩评价和成本管理等,有53篇为审计方向,其中的48篇为内部控制相关研究;在84篇研究对象为政府的论文中,主要选题为财务管理和审计,选题为财务会计和管理会计的论文较少。

(四)论文篇幅特点

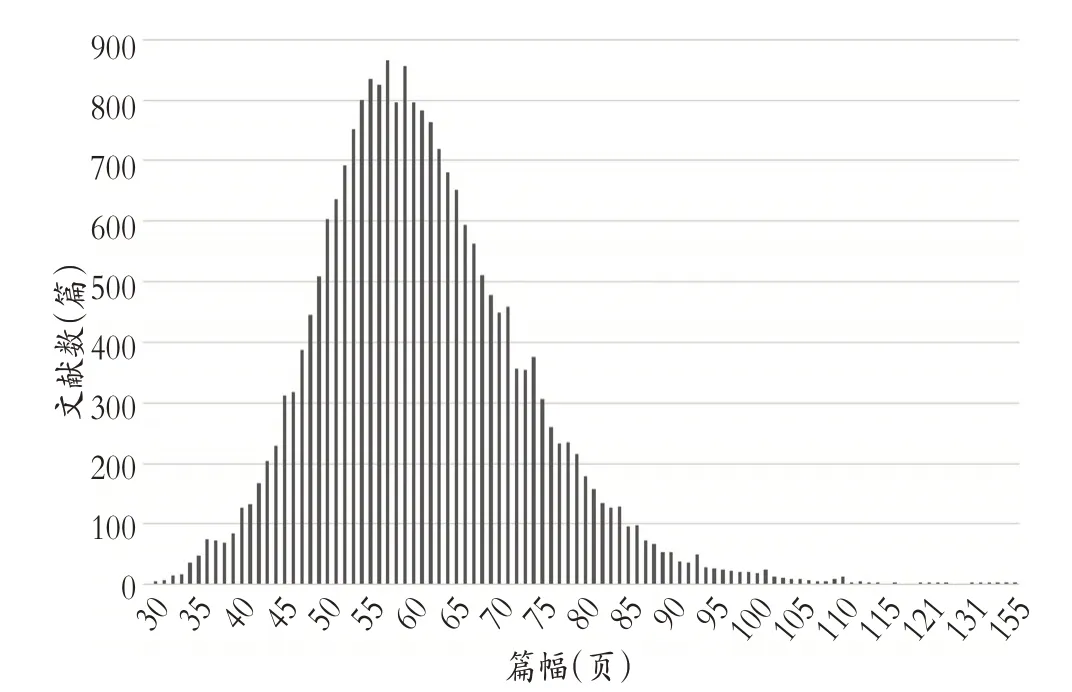

图7为2007~2020年知网收录的22305篇MPAcc专业学位论文篇幅(页)分布,篇幅最少为30页,最多为199页,整体平均篇幅为62页,篇幅分布主要介于50~70页之间。

图7 2007~2020年知网收录MPAcc专业学位论文篇幅(页)分布

本文通过箱线图识别每年论文篇幅的集中分布区间,并比较2007~2020年论文篇幅主要分布区间的变化情况,见图8。可以看出,2007年的论文集中分布在50~65页,2020年的论文集中分布区间为55~70页,论文篇幅稳步增长,一方面说明MPAcc专业学位论文研究工作量的饱满度得到提升,另一方面说明对MPAcc专业学位论文内容充实度的要求也在提高。

图8 2007~2020年MPAcc专业学位论文篇幅(页)变化趋势

本文对各学位授予单位的平均论文篇幅进行了统计,不考虑时间趋势和个例的影响,分析了发表年份为2020年且被收录论文不少于10篇的学位授予单位的MPAcc专业学位论文平均篇幅情况,发现华侨大学居于榜首,论文平均篇幅为82页,苏州大学、江苏科技大学、广东工业大学紧随其后,论文平均篇幅都超过了80页。论文平均篇幅一定程度上说明了各培养单位对MPAcc专业学位论文字数和研究工作量的要求差异,虽然从理论上说,篇幅长短不能代表论文质量,但从统计分析来看,两者仍存在较强的正相关关系。同时,培养单位对论文字数要求越高,论文工作量就越大,对学生来说压力也越大,从而学生在论文上付出的努力程度就越高,对提高论文质量也有正面促进作用[12]。

(五)典型高校(培养单位)论文特色分析

本文通过对知网收录论文样本的研究,发现部分高校(培养单位)的MPAcc专业学位论文在研究对象、选题领域方面各具特色。西安石油大学有相当比重的论文选择石油、煤炭、天然气等能源行业公司作为研究对象,本文研究样本中共有733篇西安石油大学的论文,其中的171篇论文都选取了上述行业企业案例,占23.3%。重庆理工大学的论文选题新颖,注重对新商业模式、新技术应用的创新研究,该校526篇MPAcc专业学位论文中有103篇是关于大数据、人工智能、云计算等新技术领域的,占19.6%。吉林大学在审计领域选题的论文相对较多,占25.7%,超过总样本中审计领域论文占比近13个百分点。沈阳农业大学论文的选题方向多为管理会计,在知网收录的189篇论文中占43.9%。上海国家会计学院更注重对会计准则、会计处理、会计实务热点问题等财务会计领域的研究,此类论文在收录的117篇论文中占比超过了20%。知网收录的新疆财经大学244篇论文中,关于资本市场领域的研究论文占比接近40%。

由此可见,MPAcc专业学位论文的研究对象、选题领域展现出的特征能够反映各培养单位培养方向设置是否稳定、是否科学、是否具有特色,能够反映培养目标、课程设置、学生就业去向与培养方向的结合是否紧密、是否内在一致,与教师的研究领域、研究方向是否融合等一系列问题[13],在一定程度上也能够反映培养单位的培养质量。

六、MPAcc专业学位论文质量评价与分析

根据2007~2020年的检索样本,结合《指导意见》中给出的MPAcc专业学位论文评价指标体系(见表9),本文发现,近年来我国MPAcc专业学位论文整体质量大有进益,但还是存在良莠不齐的现象,论文质量尚有提升空间。

表9 MPAcc专业学位论文评价指标体系

(一)论文选题方面

选题是论文质量的第一影响要素,好的论文首先源于好的选题。通过分析,发现近几年样本论文的选题具有以下特点:首先,总体上能够围绕会计专业领域,偏离本专业领域的选题基本没有;其次,论文选题呈现多样化趋势,随着商业模式的变化和新技术的不断涌现,大量会计专业新兴领域选题也不断涌现;最后,九成以上的论文选题涉及案例或有案例痕迹,这体现了选题来自现实管理问题、面向实践的特征。另外,自2014年会计教指委对MPAcc专业学位论文类型和撰写要求进一步明确后,很少出现纯学术型的论文选题。

本文也发现MPAcc专业学位论文选题仍然存在以下问题:其一,“陈词滥调、拾人牙慧”。一些论文落入老问题、老方法的俗套选题,只求按部就班,不能推陈出新,如“作业成本法应用”“信贷风险管理”等传统选题论文,相关研究框架成熟,而学生并未引入新视角、新技术、新方法,因循守旧。其二,羊群行为。根据样本分析可知,不同领域、不同方向的论文数量多寡不一,论文更多地分布在财务管理、管理会计、风险管理以及内部控制这几个领域,其中受关注度最高的还是财务管理方向,如“企业并购”“营改增”等热点话题呈现扎堆现象,体现出追逐热点、人云亦云的从众特征,反之,敢于大胆尝试、独辟蹊径的论文选题较少。

(二)论文内容方面

在论文内容方面,基于会计教指委对学位论文不断提出的要求和《指导意见》的指引,MPAcc专业学位论文不断趋于实践性、应用性。第一,相较于早期的论文,近年来学位论文文献综述的篇幅趋于减少,尤其是案例分析型和组织(管理)诊断型论文文献综述的篇幅相对精简。第二,各种类型论文的研究框架、研究流程更接近于《指导意见》中案例分析、调研(调查)报告、专题研究、组织(管理)诊断型论文的要求,大样本实证研究、纯理论性、规范性研究的论文已寥寥可数。第三,论文页码及字数反映的论文工作量不断增加,研究深度有所加深,表明MPAcc专业学生对论文的投入增加,论文质量有所提升。

然而,本文也发现论文在研究内容方面暴露出的问题不容小觑。其一,重复选择“知名”公司进行案例研究的情况较为常见。样本中以苏宁、海尔、美的、万科公司为研究对象的论文数分别为158、110、99、92篇,分析乐视网、京东、格力、阿里巴巴公司的案例论文也都超过60篇。以2020年的一篇论文《××公司财务舞弊案例研究》为例,该公司的财务舞弊发生于2015年,论文的资料来源为上市公司公开数据,论文篇幅仅38页,研究工作很不深入。其二,研究综述或文献综述不够专业,相当多论文采取“流水账式”的文献介绍,逐条罗列每篇文献概要,缺乏提炼,缺乏层次,缺乏加工。很多学生阅读文献过少,文献质量不高,导致只有“综”而无“述”,甚至只有文献“复制”而无任何加工。其三,理论基础部分罗列了一些相关或不相关的理论,但这些理论在主体研究部分或者毫无应用,或者仅有个别理论得到应用,难以起到理论指导应用性研究的作用。其四,一些论文研究主题含混不清,容易产生误导,或者缺乏明确的研究问题,不符合专业学位论文“问题导向”的原则[14]。其五,在数据资料来源方面,本文在对样本论文实名案例的统计中发现上市公司约占八成,数据资料主要来自网络数据和公开信息,采用实地调研等方法获取一手数据的论文占比很少,这从一个侧面反映了学生参加实习实践与论文选题的相关性仍不够强,实习实践基地的利用效率不高。

(三)论文成果方面

“会计硕士专业学位论文评价指标体系”对论文成果方面的评价主要体现在可靠性、实用性和创新性三个维度。由于主要采用应用型研究,统计中发现MPAcc专业学位论文基本上能够达到可靠性和实用性的要求,但创新性较低。当然,也无须强求MPAcc专业学位论文在学术上做出较大的创新,只要选题具有新意,视角或方法新颖、独特,即可达到要求。此外,论文的实用性还具有很大的提升空间,尤其是提出的政策建议或实施方案或优化措施,应当对被研究对象具有可操作性,这方面仍有较大欠缺。很多论文的政策建议流于形式,过于宽泛、空洞,牵强附会,针对性差,与前文指出的问题或拟解决的问题缺乏关联。

(四)论文写作方面

MPAcc专业学位论文要求运用会计学科相关理论和专业知识解决现实管理中存在的会计、审计、财务等问题,对于这方面不同类型的论文均有所体现,只是知识运用程度、运用能力存在差异。同时,论文写作的文字水平和规范性也是论文质量的重要组成部分[15]。对样本论文的分析发现,好的论文不仅选题新颖、内容丰富,而且文笔流畅、用词准确、格式规范;相反,差的论文的研究内容和文字水平、写作质量和格式规范性均较差。在论文规范性上,各培养单位都有规范标准和要求,论文模版大同小异。但从论文分析中发现,有些论文出现错别字,用词贫乏、随意,语句不顺畅等问题;部分论文对于图、表、公式的排版杂乱无章。

七、研究结论与建议

(一)研究结论

1.MPAcc学位论文数随着招生人数、毕业人数的增长而快速增加。收录于中国知网的学位论文也呈现较快增长,截至2021年末MPAcc专业学位学生培养单位已达到296所(按照有毕业生的培养单位计算,截至2018年末的培养单位265所,但知网所收录论文的培养单位仅163家(含已撤销的授权单位),且所收录论文也并非163家培养单位全部已毕业学生的MPAcc专业学位论文。同时,仍有大量培养单位(包括很多知名高校)的MPAcc专业学位论文未被录入知网,导致本文的分析样本仍不完整。

2.MPAcc专业学位论文质量有所提高。会计教指委从成立以来,不断加强对学位论文质量的规范管理,颁布了《指导意见》,各培养单位、国家教育部及省级教育主管部门通过多个渠道、采取多种措施加强了学位论文评审、抽检等质量控制,会计教指委也多次在教育发展论坛、教学管理会议上举办了关于MPAcc专业学位论文的经验交流和主题讲座,在很大程度上促进了MPAcc专业学位论文质量的提升。

3.财务管理领域以60.06%的占比成为论文数量最多的专业领域。财务管理在会计专业领域具有重要性,并在企业会计工作中具有难以替代的地位。此外,财务会计则以6.74%的占比成为论文数量最少的专业领域。虽然在我国普遍的认知是会计包含财务即大会计概念,但在国际上财务(finance)专业其实往往独立于会计而存在,这在一定程度上或多或少说明MPAcc的研究内容、培养方向与传统上主流的“会计”相比有点“名不副实”。

4.案例分析成为最主要的学位论文类型和研究方法。这可以通过两个数据得到支撑:一个是对2007年、2011年、2020年三个年度的论文抽样中获得的案例论文42.8%的占比,考虑到对论文分类和抽样的误差,这个比例甚至还可能更高一些;另外一个是这三个年度论文抽样中约有94.5%的论文涉及案例分析方法,因为采用专题研究、调研(调查)报告、组织(管理)诊断等类型的论文很多也涉及案例分析。显然,鉴于会计专业的较强应用性,案例研究确实适合于MPAcc专业学位论文。从样本分析中发现,有不少案例研究论文具有很高的质量,甚至获得了“全国优秀论文”奖。同时,也有很多案例论文的研究如蜻蜓点水一般,看着像案例研究,却有名无实,数据资料薄弱、研究深度不足、应用价值不够。需要强调的是,调研(调查)报告作为一种论文类型,仅有寥寥几篇,这可能既有分类的原因,但也存在学生未很好地掌握该研究要点、调查难度大的问题,值得进一步分析。

(二)建议

1.培养单位要进一步加强学位论文管理和质量控制。有些培养单位的学位论文普遍存在选题不新、数据资料不充实、分析简单、篇幅短小、工作量不足、研究方法老旧、格式不规范等问题,这就要求这些培养单位既要提高论文质量评价标准,包括论文选题的筛选与淘汰、论文的深度、论文的可操作性等方面,又要强化过程控制[16],实现论文质量控制在内容和形式上双管齐下。

2.培养单位要加强对MPAcc专业学位论文撰写的指导和科研训练。措施包括:其一,建议所有培养单位为MPAcc研究生开设“学位论文撰写”或“会计研究方法与论文撰写”等相关课程,设置1个学分16课时。其二,增加课程中的论文训练,鼓励学生撰写课程小论文、大论文和在学术期刊上发表各种类型的论文,比如理论文章、实务及技能改进方案、政策建议等。其三,根据学生的全日制与非全日制背景,在研究类型上有所区别。对全日制学生不强求一律采用案例研究,允许其采用专题研究撰写论文;对有工作经验的非全日制学生,建议其主要采用案例研究、调查研究、组织诊断、方案设计、产品设计等研究类型;其四,对全日制学生,培养单位应积极为学生创造实习机会,建立更多实习基地,与知名企业建立战略合作关系,使学生能够在较长时间内沉浸到企业以获取撰写论文所需要的数据资料。

3.培养单位、会计教指委及各MPAcc联盟应加强对学位论文的交流和评优。学位论文交流是提高论文质量的重要途径,交流的途径包括:其一,培养单位到获得“优秀论文”奖较多的培养单位“取经”,接受现场教学,借鉴先进培养单位的做法;其二,有条件的培养单位将答辩完成的学位论文提交知网收录,促进论文的交流和宣传,方便学生从不同培养单位的学位论文中汲取精华,去除糟粕,得到更多的借鉴与启示;其三,会计教指委可以在主页建立“优秀论文展示平台”,将全国优秀论文、各省及相关权威机构评选的优秀论文在“优秀论文展示平台”充分展示;其四,鼓励各培养单位、MPAcc联盟、各省市区推进MPAcc优秀论文评奖活动,通过多种形式的奖励,促进MPAcc专业学位论文质量不断提高,并形成大量优秀的研究成果。