“双碳”目标下石化行业关键低碳技术综合评估分析与减排贡献研究

2022-03-11黄海

黄 海

(中国石化集团经济技术研究院有限公司,北京 100029)

1 研究背景

“双碳”目标下,石化行业一方面面临着国家政策与行业趋势带来的转型发展压力,另一方面在全球竞争中面临着新的挑战,亟需开展相关技术的研究与应用,实现低碳转型。识别排放特征是低碳转型发展的基础,不同板块的温室气体排放特征差异显著。由于石化行业具有流程长,产品多、工艺复杂的特点,目前研究还不够深入,需要识别不同板块、不同工艺的排放特点以及主要排放源,为因地制宜地推进低碳转型发展打下基础。

为实现低碳转型,低碳技术的推广和应用是必经之路。一系列研究报告聚焦此类议题,研判、梳理实现减排目标所需要的低碳技术,并通过不同的研究框架对关键技术进行识别和评估。Nygaard等[1]通过技术分类、技术信息、技术成果转化、技术评估等4个方面提出了技术清单的制定优化策略;赵一冰等[2]建立了包括技术成熟度、经济、环境、社会、生态等维度的成本效益评估框架,评估了未来关键减排技术的成本及收益;王克等[3]基于技术现状指标、减排潜力指标、经济成本指标、技术效果指标和社会环境机构经济影响指标等识别了重点低碳技术。不过现有评估体系与产业结合并不密切,无法针对具体产业转型发展提供更切合实际的政策建议。

基于此,构建了石化低碳技术综合评估优化模型,识别企业排放特征,筛选关键低碳技术并结合行业特点进行综合评估,优化企业低碳转型中的技术组合。研究有以下两点创新:研究方法上,构建了石化产业低碳技术综合评估框架体系,结合产业特点建立评价维度;研究内容与政策上,结合石化产业排放特点,对不同阶段低碳技术的减排贡献进行测算,识别不同板块的关键减排技术。

2 低碳技术综合评估优化模型的构建

研究构建的低碳技术综合评估优化模型框架如图1所示,包括排放清单模块、低碳技术评估模块和减排技术优化模块等3个部分。

图1 低碳技术综合评估优化模型

2.1 排放清单模块

以86家企业2020年的温室气体排放数据为基础,根据排放源特征进行分类核算,范围覆盖油气开采板块、炼油化工板块和油品销售板块等。

2.2 低碳技术评估模块

选取石化行业广泛关注的低碳技术,包括可再生能源技术(光伏和风电)、绿氢工艺、节能技术、数字化技术、甲烷回收利用以及碳捕集、利用与封存(CCUS)技术等,并从环境、经济、社会3个领域出发,构建了六维分析框架。设计评分标准(见表1)并结合不同板块的现实情况,从不同维度对低碳技术进行评级,综合评估不同低碳技术在各个板块的发展潜力。

表1 综合评估模块指标评分标准

2.3 减排技术优化模块

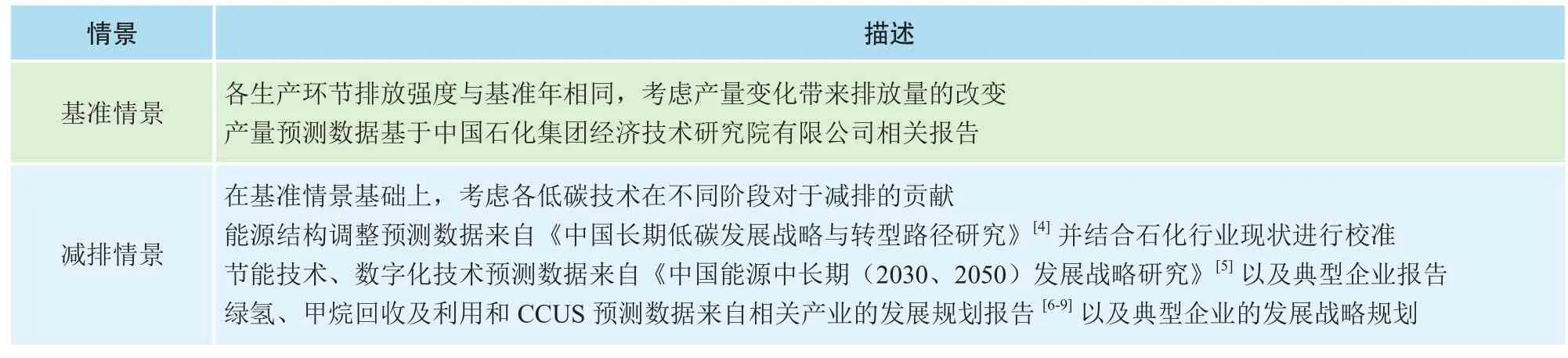

以不同板块排放量为基准,校准不同产品在各个环节的排放强度并作为基准情景参数,而后结合未来企业产能变化、低碳技术综合评估结论等,构建不同板块的排放情景(见表2)。通过比较两种情景的排放差异,进一步测算各关键技术在不同阶段的减排贡献。

表2 情景设置及数据来源

3 不同板块排放特征分析

基于企业排放数据,研究发现不同板块的排放源差异显著(见图2)。油气开采板块的排放主要来自固定源燃烧、间接源电力消费、温室气体逸散及制程排放,分别占比48.8%,22.0%,18.3%,8.5%。其中,固定燃烧源中烟煤和天然气是产生温室气体排放量的主要能源种类;温室气体逸散特别是甲烷逸散的占比较高,是3个板块甲烷逸散的主要来源;制程排放主要来自天然气净化过程中硫黄回收环节。炼油化工板块的排放源主要来自固定源燃烧、工业制程排放以及间接源电力消费,分别占比62.9%、25.8%和11.1%。其中,固定燃烧源中烟煤和炼厂干气是产生温室气体排放量的主要能源种类;制程排放源中,催化烧焦和制氢工艺是温室气体主要排放环节。油品销售板块的排放则主要来自间接源电力消费、移动源和温室气体逸散,占比分别为64.7%、18.4%和15.7%。汽油和柴油是油品销售企业产生碳排放的主要能源种类。

图2 不同板块排放源占比

4 关键减排技术评估研究

通过文献调研和现场调研等方式收集整理石化行业关键减排技术的相关信息,结合不同板块的排放特征,按照表1制定的评价体系分别对能源结构调整、节能技术、数字化、绿氢、甲烷回收及利用、CCUS等主要低碳技术进行评估。

4.1 能源结构调整

能源消费电气化、电力生产低碳化是能源结构调整的重要路径。风电和光伏发电是较为成熟的可再生能源发电技术,近年来成本大幅下降[10],考虑到未来的学习曲线效应,无补贴平价上网将在近期实现[11]。此外,由于对传统煤电的替代,这类技术也将在局部地区减少污染、改善人群健康[12]。石化企业可以通过直接布局可再生能源发电和间接增加电气化的方式进行能源结构调整。对于油气开采板块,油气井多分布于人口稀疏地区;对于油品销售企业,由于用能需求较低,可利用屋顶空间布局光伏发电;但对于炼化企业,用地紧张和用能需求巨大使得直接布局可再生能源发电的空间和潜力有限。从电气化角度分析,油品销售板块的间接排放比例高,随着电力低碳化进程加速,其间接排放将会有显著下降;炼化企业的电气化进程则需要进一步的技术提升以保障生产的稳定性,能源结构调整关键技术评价如表3所示。

表3 技术评价结果 级

4.2 节能技术

节能技术是目前石化企业降低碳排放强度的主要手段,技术相对成熟,安全性较高。企业主要通过部署能源系统优化技术、加强新型节能设备的引用、提高关键耗能设备的效率等方式促进碳排放强度的下降。“十二五”以来,随着节能技术的持续推广,我国炼化企业的能耗水平持续下降,但与世界先进水平相比仍有一定的差距。

4.3 数字化

石化行业的数字化进程相比于其他行业起步较晚。在新冠疫情和“双碳”目标的压力下,数字化对于提升油气开采效率、整合优化生产运营的作用得到凸显,企业也在积极推进数字化发展。不过目前的数字化技术存在数据安全风险、模式与平台不成熟以及人才与管理缺乏等挑战。

4.4 绿氢

氢能是一种绿色清洁的二次能源,在工业、交通、建筑等领域都有着广泛的应用和发展潜力,但目前氢能技术尚未成熟。IEA报告[13]指出,氢能技术价值链复杂,需要大量的基础设施配合,前期投入高昂。未来10年,氢能技术处于技术提升和市场培育期。但考虑到氢能成为电力系统中高效低成本的长时间储能技术以及在工业、交通领域应用的潜力,在长期碳中和路径中仍是关键的低碳技术[14]。在石化产业中,氢能在油气开采板块与油品销售板块的减排潜力有限;作为产氢和用氢大户,炼化企业制氢装置是主要的碳排放环节,绿氢技术的发展对于该板块减排有着更大的贡献。此外,氢在作为燃料替代、化工产品原料等方面也有着不小的发展潜力,有望为炼化行业带来革命性的改变。

4.5 甲烷回收及利用

甲烷是仅次于CO2的全球第二大温室气体,温室气体排放当量约占18%左右。IEA研究[8]结果表明,油气行业通过采用甲烷控制技术和装置(如泄漏检测与修复、更换压缩机、泵等措施)可以减少70%的甲烷排放,其中54%的甲烷可实现零成本排放。甲烷回收和吸附技术(如压缩天然气技术、天然气液化技术、吸附天然气、水合物储运技术、油气收集系统和油气分离回收系统等)仍需进一步的技术升级以降低投资、提高系统回收效率。逸散源是油气开采和油品销售板块的重要排放环节,分别占比18.3%和15.7%,该低碳技术在这两个板块有巨大的减排潜力。

4.6 CCUS

碳捕集与封存(CCS)技术总体成熟度还未达到商业应用水平,目前我国已部署了部分CCS设施,2020年捕捉能力约478万吨/年[15],但由于成本高、能耗大、安全性和可靠性不足使得其发展与技术路线图1 000万吨/年的规划[16]仍有较大差距。此外,生物质能结合碳捕捉与封存技术(BECCS)可能对生物多样性、粮食安全和环境带来负面影响[17]。由于油气开采板块有较为理想的储存条件,因此在协同性和减排潜力上有一定优势。不过,目前CO2压裂驱采页岩气工艺存在着水耗巨大、环境足迹显著的劣势;CO2驱油的经济性不足,目前技术的经济平衡点在油价70美元/桶左右。

CCUS技术近年来也在快速推进中,CO2重整甲烷制备合成气工艺目前推进到万方级的示范项目,但经济性还不够;CO2加氢制备甲醇项目,已实现5 000吨/年的中试示范项目。CCUS技术应用的经济性与氢能的成本有着直接相关性,长期来看,绿氢成本大幅下降将可能推动炼化行业的工艺升级,具有较大的减排潜力。

5 石化行业关键低碳技术的减排贡献分析

基于不同板块的排放特征分析以及低碳技术的综合评估,对石化行业不同板块在“双碳”目标下的减排路径进行研究,并分析不同阶段各低碳技术对于减排的贡献。

5.1 油气开采板块减排贡献分析

基准情景下,随着天然气开采量的持续提升,油气开采板块的温室气体排放量将会不断增加,之后排放量逐年下降,但到2060年仍维持在较高的排放水平。减排情景下,2020-2035年温室气体排放量将维持平台期,2030年的排放量比基准情景下降了24.1%;随后快速下降,到2060年排放量比基准情景下降了87.7%。

如图3所示,对于油气开采板块而言,在碳达峰阶段,甲烷回收及利用、能源结构调整和节能技术是减排贡献最为突出的低碳措施,分别贡献了36.1%、31.6%和20.3%的减排量。在碳中和阶段,随着可再生能源占比的快速增加,能源结构调整对减排的贡献将逐渐增加,到2060年占比达到53.2%;甲烷回收及利用仍是该板块重要的低碳措施,减排贡献占比维持在35%以上。值得注意的是,随着碳排放与能源消费的脱钩,节能技术在长期对减排的贡献不断下降,到2060年仅占1.2%;与此同时,绿氢和CCUS对于减排的贡献也随着技术的成熟而增加,到2060年,这两类技术的贡献度将分别达到2.2%和5.2%。

图3 油气开采板块减排贡献

5.2 炼油化工板块减排贡献分析

由于“十四五”期间炼油化工产能的快速扩张,在基准情景下,温室气体排放量将会快速增加,到2035年达到峰值,是2020年的2.2倍。在低碳减排情景下,温室气体排放量将在2030年左右达到峰值,比基准情景下降约25.8%。在“双碳”目标背景下,大量的低碳技术将在长期减排路径下发挥作用,到2060年,温室气体排放量将比基准情景降低约76.3%。

如图4所示,对于炼油化工企业,在达峰阶段,节能技术和数字化带来的能效提升将在降低温室气体排放中发挥重要作用,到2030年,两者共贡献61.8%的减排量。在碳中和阶段,与油气开采板块相似,能源结构调整将是碳减排最为关键的技术路径,到2060年,预计将贡献66.2%的减排量;此外,绿氢技术和CCUS技术也将随着技术进步、成本下降而产生更加重要的作用。

图4 炼油化工板块减排贡献

5.3 油品销售板块减排贡献分析

目前,油品销售板块已基本实现达峰目标,在基准情景下,随着传统油气销售占比的下降,预计温室气体排放量将会稳步下降。在减排情景下,随着一系列低碳技术的应用,企业温室气体排放量将会快速下降,2060年排放量比基准情景降低约95.6%。

如图5所示,在达峰阶段,油品销售企业的低碳转型需要能源结构调整、节能技术、数字化、甲烷回收及利用等技术的共同参与。不过在中和阶段,能源结构调整将是最为主要的减排技术。一方面,随着能耗与碳排放逐渐解耦,节能和数字化对于减排的作用将会不断下降;另一方面,随着电动汽车的普及,油气业务占企业总营收的比重逐渐下降,甲烷泄漏的总量将会快速下降,因而甲烷回收及利用的减排空间也会随之降低。

图5 油品销售板块减排贡献

6 结论与建议

构建了石化低碳技术综合评估优化模型,识别企业排放特征,筛选关键低碳技术并结合行业特点进行综合评估,优化企业低碳转型中的技术组合。主要结论与建议如下:

1)不同板块的排放构成差异巨大。油气开采板块的排放主要来自固定源燃烧、间接源电力消费、温室气体逸散;炼油化工板块的排放源主要来自固定源燃烧、工业制程排放以及间接源电力消费;油品销售板块的排放则主要来自间接源电力消费、移动源和温室气体逸散。

2)现阶段新兴低碳技术由于成熟度、安全性和成本等方面原因仍存在广泛应用的困难,节能技术仍是各板块短期重要的减排措施。从长期看,能源结构调整在各板块减排过程中将发挥越来越重要的作用。

3)甲烷回收及利用技术对于油气开采企业至关重要,在短期和长期都将产生较大的减排贡献;对于炼化企业而言,绿氢的发展将会降低制程排放;对于油品销售企业而言,目前已基本实现碳达峰目标,减排压力相对较小,未来可通过加快可再生能源电力的发展尽早实现碳中和。

4)针对研究构建的石化企业低碳技术综合评估优化模型,后续需在以下2个方面进一步深入研究,细化模型,增强模型的可用性。第一,量化低碳技术成本,并在减排路径优化中增加成本优化对于技术选择的影响;第二,增加分析碳市场等金融政策手段对于低碳技术发展以及企业低碳转型的影响。