“新天猫”摸着京东过河

2022-03-08张书琛

张书琛

曾经不看好的自营模式成了香饽饽?

2月16日,据媒体报道,阿里巴巴B2C零售事业群将围绕大品牌开设天猫自营旗舰店,首先从3C品类推进,近期会通过手机天猫APP改版正式上线,届时天猫APP将更名为“猫享”。尽管对于这一消息,阿里中国数字商业板块相关负责人立刻回应“只是一个探索项目”,天猫不会改名,且转自营根本不可能,也没有必要。

不管是不是为了安抚经销商和入驻品牌,自营的标签依然引人联想。

近十年来,阿里创始人马云曾多次表示过对自营生意的悲观预期。2011年,马云在淘宝全员沟通会上称,阿里跟京东的竞争是两个商业模式的竞争,京东这样的商业模式不会持久发展得很好;2015年出版的《阿里巴巴正传》又爆出马云私下对朋友直言“京东未来会成为悲剧,千万不要去碰,不是我比他强,而是方向性的问题”,尽管后来公开道歉平息风波,但京东与淘宝的模式之争还是摆上了台面。

与阿里天猫注重平台属性的战略相比,京东重物流、重供应链的自营模式成本更高,也不怪马云当初不看好。但在十年的发展变化中,平台模式和自营模式孰优孰劣已经不是重点,为了守住自己的行业地位,天猫仅仅依靠服务费用的商业模式终有天花板,深入友商腹地是必然的选择。

况且,曾经占比较小的自营业务也已经显示出可观的成长。据阿里2021年第三季度财报显示,包括高鑫零售、天猫超市、盒马、考拉海购和银泰在内的阿里自营业务收入,已经占到总营收的27%;而阿里传统的核心收入来源——客户管理费(包括广告费和佣金收入),占比虽仍高达36%,但前者同比增速111%,远高于后者的3%。持续扩大的营收占比和高增长速度,也为“猫享”的诞生增加了底气。

其实阿里想要改革电商体系的决心不是一时兴起,“猫享”的探索尝试也可以被视作其调整架构后的一步明招。

2021年12月6日,阿里调整架构,宣布将各条业务重组为国内业务和国际业务两大板块,原天猫淘宝总裁蒋凡分管国外业务,原2B业务负责人戴珊分管国内业务。

在国内流量已经基本见顶的当下,阿里意欲通过组织架构革新来降本增效,推动公司高速发展,选择从供应链端挖掘增量,而阿里最懂供应链的莫过于戴珊。具体来看,戴珊此前负责的2B事业群主要包括社区团购、淘特、数字农业和1688、国际站以及其他数条国际业务,现在她将不再分管国际业务,但将淘宝、天猫、阿里妈妈等集团最核心的业务一并收入麾下。

戴珊接管淘系之后,一改多年来淘宝天猫各自为战的局面,首先将两大业务在后台实现全面融合。但天猫向上的趋势并没改变,原本入驻天猫的一些中小商家也开始转向更为下沉的淘特。

此外,去年10月刚刚升级为B2C零售事业群总裁的刘鹏也向戴珊直接汇报,对天貓自营的助力不可估量。这一事业群去年7月才由同城零售事业群中的天猫超市业务和天猫进出口合并而来,这项业务在阿里内部也被称为“小京东”,原本是一步暗棋。如今,在淘系之外成立规模对等的供应链单独部门,无疑表明着阿里在自营业务上的投入加大。

阿里之所以能下定决心探索电商领域新的增长空间,也是巨头环伺下,国内流量见顶的无奈之举。

永远处于流量饥渴状态的天猫,曾试图鼓励商家从站外平台薅流量。彼时,包括抖音、小红书在内的诸多短视频平台虽然都瞄准了电商,但多数引流平台,履约仍在阿里体系之内。而过去几年间,抖音切断外部电商商品库,并在数字支付、物流和电商供应链等多方面完成了上下游的布局,成为电商行业不容小觑的对手。

为了增强自身引流能力,提高用户黏性,淘系也多次尝试内部造血,打造自己的流量池。从“猜你喜欢”首次进入淘宝首页,到“买家秀”社区升级为“逛逛”、双十一前后的“种草机”,淘宝一直致力于在平台内制造一个内容引流产品。但受限于功能性APP的定位,淘宝打开率天然弱于短视频之流,长线来看,流量成本仍难占优势。

流量焦虑外,对手的蠢蠢欲动更是防不胜防。老对手京东、美团和拼多多早已对应着天猫、本地生活板块和淘宝,夹击着阿里整个电商版图,现在还尝试着进入阿里电商的腹地。

拼多多用微信提供的低价流量夺走了淘系曾放弃的低价市场还不够,“天猫化”成了下一个目标。近两年,拼多多陆续引进国内外商家品牌旗舰店,去年双十一,拼多多联合100多家国货品牌展开百亿补贴,试图打造高品质低价的印象。

京东也向着平台化发力,弥补自营供应链的波动。随着“二选一”霸王条款在反垄断法面前逐渐终结,不少此前只存在于其他平台的品牌密集进入京东。在去年11月第三季度财报会议上,京东CFO许冉表示,京东今年在大力建造3P(第三方零售卖家)生态,这对于受到供应链影响的1P(供应商)业务来说将是非常好的补充,“预计在第四季度,京东3P业务的增长表现会好于1P”。

由此看来,天猫走向自营也是大势所趋。与其说是对标京东,“猫享”更像是补齐天猫电商自营领域缺失的木板。

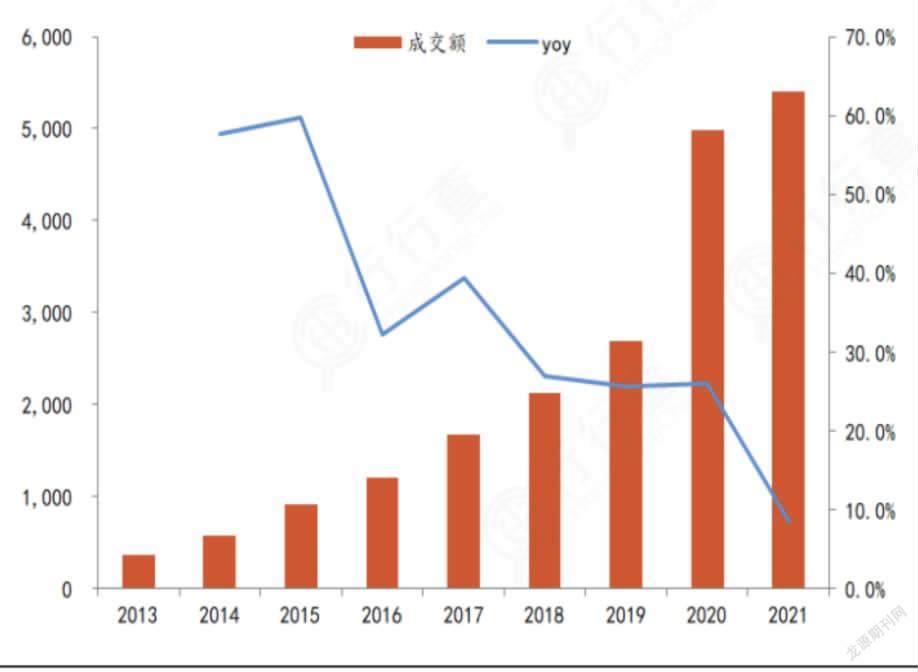

受宏观经济和消费疲软影响,天猫双十一成交额增长乏力

天猫、京东、拼多多占据着电商行业超80%市场份额

不过想在消费者心里重塑一个有竞争力的自营品牌,对于天猫来说还是会有诸多挑战。首先便是仓储、供应链和物流体系。

尽管阿里旗下的菜鸟也有自己的仓储体系,但这种体系的逻辑与京东截然不同。

一位物流行业人士曾解释,菜鸟是将电商物流各环节的企业拉入其搭建的物流仓储平台,然后以大数据作为支撑,调控仓储、配送等环节;而京东早在2007年就开始自建物流体系,“采购-仓储-运输-配送”四大环节都是直采或自营方式,对物流网的掌控能力极强。

他认为,尽管菜鸟布局多年,但本质上菜鸟物流是作为物流地产切入,用平台化的概念来设计,运营权包给各个运营商,基本上是以外包为主,“快递基本上全包给四通一达了,仓储部分也是第三方代运营。外包管控能力、成本控制、准确率等方面远远落后于自营”。

顺丰、菜鸟如果要配合“猫享”,仍需时间磨合

供应链的稳定可控也是自营的一大难关。相比于京东,阿里在信息流和现金流方面都先行一步,但在产品流,不论是产品品质、价格保障还是售后服务方面,京东的优势都很难在短期内撼动。毕竟对商品的采购、品质、供应进行全面的管控,以及建设成熟供应商体系不是一朝一夕之功,尽管天猫如今有多个供应端保障,但品控并非长项,依然需要砸入大量成本。

此外,如果“猫享”真的如媒体报道所言,想从数码3C品类切入,那么能否持续获取与留存优质的3C品牌商家,关键还得看物流履约层面是否可达到效率更优。

莫尼塔投资研究员黄天天认为,“猫享”自营电商的配送最后不论是由菜鸟内部孵化的丹鸟还是顺丰负责,都需要很长的时间才能与京东抗衡,“丹鸟此前主要为天猫超市提供落地配业务,经验主要集中在日用百货领域,虽然范围广、成本低,但时效性、物流服务都是软肋,且体量太小,能否承接自营业务都是未知;而顺丰的仓配经验主要从与唯品会的合作中习得,主要集中在服装领域。因此在3C 领域两者基本属于新兵,需要一定时间成长。而若未来要将倉配范围扩张至家电或家居品类,或将需要更长的磨合时间”。

更重要的是,与京东相比,“猫享”不仅需要完善整个链条,还需要平衡好“猫享”与天猫原入驻品牌之间的关系。一旦“猫享”站稳脚跟,必然会与口碑品牌形成竞争,是否会形成天猫与淘宝曾经的赛马局面,都需要更多的智慧来协调。

总而言之,此次尝试短期内可能难以对京东以及京东物流核心竞争力形成威胁,但是否会对市场格局带来改变仍需拭目以待。