21世纪以来美国制造业演变特点及其启示*

2022-03-06韩文艳熊永兰张志强

韩文艳 熊永兰 张志强

(中国科学院成都文献情报中心,成都 610299)

随着科技革命与产业革命的深入推进,制造业作为立国之本、强国之基,在国际竞争中的核心地位不断凸显。21世纪以来,尤其是2008年全球金融危机以后,发达国家特别是科技强国纷纷重新审视“去工业化”政策,包括制造业外包政策和“重服务轻制造”的思维,重振制造业成了各国经济政策和产业结构迭代升级的主旋律。科技发达国家纷纷出台振兴制造业的战略规划与实施机制。如,美国从2009年底开始相继发布“再工业化”战略相关政策,包括《重振美国制造业框架》《先进制造业伙伴计划》《先进制造业国家战略计划》等[1]。2013年4月,德国机械及制造商协会等机构设立“工业4.0平台”并推出《保障德国制造业的未来——关于实施工业4.0战略的建议》报告[2],工业4.0正式进入德国国家战略。2013年9月,法国公布了为期10年的“新工业法国”计划,旨在推动法国回到工业化道路上去,让法国的工业基因更加强大,建立更具竞争力的法国工业[3]。2012年1月,英国启动工业2050计划战略研究,2013年10月发布报告《制造业的未来:英国面临的机遇与挑战》,旨在提振制造业[4]。2017年1月,英国公布了英国现代工业战略“绿皮书”,旨在通过提高生产力和振兴工业生产,以振兴“脱欧”后的英国经济[5]。2002年起,日本每年发布《日本制造业白皮书》分析其制造业竞争力的优劣势[6]。近年来,美国经济温和扩张,制造业发展疲软,但其高新技术产业、高端制造业仍然占据着全球制高点,制造业不断转向附加值最高的尖端制造。为此,深入分析美国制造业演变特点,借鉴其发展的良好经验,日益受到政府和学者的高度关注。

学术界对近年来美国制造业的关注与研究也较多:一是美国制造业回归的影响因素及对中国的影响研究。如,胡峰等[7]认为美国国内政策、政治压力、海外成本上升、本土比较优势渐显及生产方式变革等驱动了制造业回流;庄芮[8]认为美国重振制造业的动因是解决经济“虚拟化”和就业问题、促进出口、构筑“美国制造”全球话语权并确保美国在全球的战略主导地位;潘辉等[9]分析认为美国“制造业回归”战略将对中国制造业流向、出口以及产业升级等产生深远影响;李玉梅[10]提出在美国制造业回流影响下中国应构建中国企业主导的全球价值链以巩固中国世界制造业中心地位;Li Y等[11]认为美国制造业受R&D和非R&D投入的驱动,而中国制造业以传统要素和R&D投入为驱动,需借鉴美国通过合作网络保持持续创新以增强竞争力的经验。二是美国制造业重振的相关战略计划政策分析研究。如,胡鞍钢等[12]评述国际金融危机以来美国制造业回流政策;张恒梅[13]基于美国制造业创新网络计划提出中国先进制造业提升技术创新能力的路径;朱焕焕等[14]分析美国制造业创新网络建设在计划宗旨、领域布局、技术路线制定和创新生态打造等方面呈现出的新变化和新特点;赵正国[15]分析美国国家制造业创新网络计划评估机制建设问题并开展评估案例研究;汤霓等[16]评述美国振兴先进制造业的职业教育发展战略;Horowitz M J[17]发现能源购买政策有效降低了美国制造业中电力及能源消耗的支出。三是美国制造业发展的效率与质量测度。如,赖石成[18]评价国际金融危机前后美国制造业分行业生产率时发现技术进步主导了产业生产率;孔瑞等[19]发现美国制造业可能已进入“低成本竞争”的时代;张继彤等[20]研究发现再工业化的实施并未能提升美国制造业产出效率,也未缩小传统制造业同先进制造业的产出效率差距;Hitomi K[21]利用相对生产率和劳动生产率等评估方法对美国工业和制造业的效率和生产率进行分析和评估;Egilmez G等[22]发现美国制造业碳足迹的存量一直在大幅增加,而产出的急剧增长掩盖了碳排放强度降低所带来的潜在利益。四是美国制造业发展现状及在全球的水平。如2018年7月,美国布鲁金斯学会发布《全球制造业记分卡:美国与18国比较研究》指出,美国制造业复兴势头强劲,经过多年的产出及其劳动力比例下降,美国制造业在过去几年再次呈现新的增长[23];2018年10月,美国国家竞争力委员会发布的《加速:能源充裕时代下美国制造业加速振兴行动计划》,提出美国亟需建设一个由更安全、更可持续、更廉价的能源组合,与正在复兴的先进制造业双轮驱动的创新驱动型经济体建设,以保持其在全球经济中的领先竞争能力[24];《2019世界智能制造中心城市潜力榜》显示,美国所有样本城市整体实力均在平均水平之上,而中国22个样本城市中仅6个城市高于平均水平[25];2019年7月,美国战略与国际问题研究中心(Cenfer for Strategic and International Studies,CSIS)发布的《培育美国制造业的下一次革命》,全面分析了美国先进制造业的不同劳动力发展计划,旨在更好地了解教育和培训未来工人所需的条件[26]。

综上所述,关于近年来美国制造业发展情况已有较多研究,主要集中在制造业回归的动因、影响、政策及全球竞争力方面,对于21世纪以来美国制造业演变特点尤其是对细分行业发展特点的分析相对较少。为此,本文基于美国经济分析局关于制造业的数据,对2000—2018年美国制造业及其细分行业的发展情况进行分析,梳理总结了美国制造业的演变特点,基于此总结了对中国制造业高质量发展的启示。中国作为全球价值链的重要组成部分,制造业附加值正处于“微笑曲线”底部(制造环节),向左端进入高附加的研发和专利设计,向右端进入品牌和销售管理服务等附加值更高的环节[27],研究结果可以为中国制造业升级提供经验借鉴,服务中国由制造大国向制造强国转变的有关决策。

1 美国制造业演变分析

1.1 美国制造业总体分析

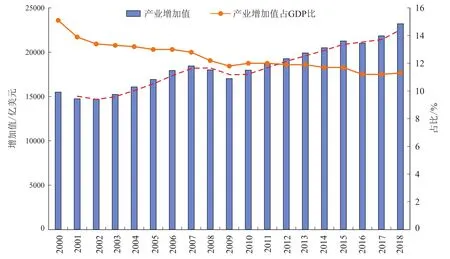

21世纪以来,美国制造业发展稳中求进,增加值总体呈缓慢波动上升趋势,在国民经济中的比重则处于收缩状态(图1)。从产业增加值看,制造业增加值由2000年的15502亿美元上升至2018年的23212亿美元,同比增长率达49.7%;受全球金融危机影响,2008—2009年制造业增加值略微下降,2009年增加值为17021亿美元,是2006—2018年的极小值;2000—2018年美国制造增加值年均增长率为2.3%,其中2009年增长率低至-5.5%,2018年增长率高达6.2%。美国制造业波动上升的发展趋势与其产业结构迭代升级、实施的系列制造业回流政策密切相关。如奥巴马政府在金融危机之后推行“再工业化”政策,大力强调制造业的重要性,并在2009年12月公布《重振美国制造业框架》;美国通过增加税收优惠等措施吸引美国企业海外制造回流,同时加强对优势高端制造业的保护。2018年美国国会通过的《出口管制改革法案》,要求美国商务部工业安全局公布技术出口管制体系框架,对人工智能和机器学习技术等14类代表性新兴技术进行出口限制[29]。

图1 2000—2018年美国制造业增加值及其占GDP比重[28]Fig.1 Value Added of US Manufacturing and its Share of GDP from 2000 to 2018[28]

就产业增加值占GDP比而言,美国制造业在GDP中的地位呈现下降到稳定的状态。2000—2009年下降趋势显著,占比由2000年的15.1%降至2009年的11.8%,产值比重的下降在一定程度上反映了美国制造业萎缩、产业空心化严重;2009—2018年,占比维持在11%~12%之间,并且由2016年的11.2%缓慢上升至11.3%,2008年金融危机以来,美国一直提倡的制造业回归战略在该过程中发挥了一定作用。在过去的全球化进程中,美国基于比较优势,借助全球化产业链将低端制造业、加工厂转移到中国等生产要素成本较低的发展中国家,大力发展高新技术产业和金融服务业,包括电子信息、生物医药等高端制造业,并对其进行贸易保护,促使美国在全球制造业体系中,尤其是高端制造业始终占据重要地位。可见,美国制造业的萎缩乃至空心化,主要在于美国基于成本优势和贸易策略将中低端制造领域转移至国外,导致中低端制造业生产能力偏弱,进而带来相应的就业问题,而美国在高端制造业领域则始终掌握关键核心技术。如美国在国防、航空航天、生物制药、精密化工、高性能材料、半导体和信息技术等领域均处于世界领先地位。根据普华永道会计师事务所(Pricewaterhouse Coopers,PwC)统计,2018年全球研发投入前十名的公司中,有七家来自美国,其中五家涉及高端制造[30]。

在美国制造业结构中,耐用品与非耐用品的份额较为稳定,耐用品具有明显的比较优势(图2),其中耐用品主要包括木制品、非金属矿产品、初级金属制品、金属制品、机械制造、计算机及电子产品、电气设备、电器及其零件、机动车辆、车身、拖车及零件、其他运输设备等,非耐用品主要包括食品饮料和烟草制品、纺织品、服装、皮革及相关产品、纸制品、印刷、石油及煤制品、化工产品、塑料和橡胶制品。

图2 2000—2018年美国制造业中耐用品与非耐用品发展情况[31]Fig.2 Development of Durable Goods and Non-durable Goods in the US Manufacturing Industry from 2000 to 2018[31]

耐用品制造业在美国产业中具有重要地位,占全国GDP比重呈先缓慢下降后趋于稳定的状态,2000—2009年下降较明显,2009年以后占比基本处于6.1%~6.5%之间,趋于稳定;在制造业中比重总体处于51%~60%之间,变化幅度不大,表现为先缓慢下降后缓慢上升状态,由2000年的59.7%下降至2009年的51.8%,再上升至2018年的55.9%。计算机和电子产品是耐用品制造业中增加值最高的行业,2018年为2973亿美元。金属制品、机械、机动车辆、车身、拖车及零件、其他运输设备等也是耐用品制造业中较重要的行业,2018年产值均达到1500亿美元。非耐用品制造业方面,增加值占GDP比重较为稳定,由2000年的6.1%演变至2018年的5.0%;占制造业比重呈先升后降状态,但变幅较小,由2000年的40.3%上升至2009年的48.2%在下降至2018年的44.1%。值得注意的是,2009年美国耐用品与非耐用制造业受金融危机影响,波动较大,耐用品在制造业比重达到极小值,非耐用品占制造业比重达到极大值。化工产品是非耐用品制造业中增加值最高的行业,2018年高达3781亿美元。食品饮料和烟草制品、石油及煤炭产品也是非耐用品制造业中较重要的行业,2018年产值分别为2689亿美元和1722亿美元。

总体上随着产业革命的推进,耐用品制造业的地位日益凸显。半导体产业作为典型的耐用品制造业和高新技术产业,美国企业在全球占据霸权优势。IC Insights发布2018年第一季度全球半导体供应商销售额TOP15排名中,美国企业占据八席(英特尔、美光科技、高通、博通、得州仪器、英伟达、西部数据/闪迪和苹果)。据美国半导体行业协会白皮书显示,2018年,美国半导体行业占全球45%的市场份额,几乎是韩国、日本、欧盟和中国的总和,并在微处理器和其他系列产品领域亦处于领先地位[31]。

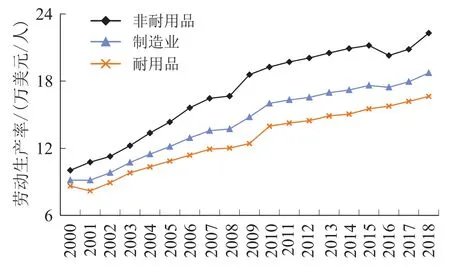

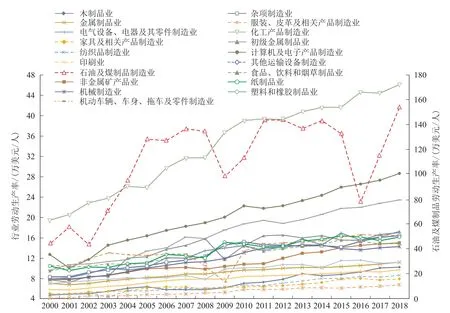

21世纪以来,美国制造业劳动生产率水平不断提高,劳动生产率总体呈逐年增长的趋势,非耐用品制造业劳动生产率要高于耐用品制造业(图3)。制造业、耐用品、非耐用品劳动生产率分别由2000年的9.15万美元/人、8.63万美元/人、10.03万美元/人,提高至2018年的18.73万美元/人、16.63万美元/人、22.30万美元/人,年平均增长率为3.8%、4.1%、4.6%。劳动生产率的不断提高与科技进步、生产工艺改进、劳动素质的提高、产业结构优化升级以及大量高素质移民带来的科技优势等密切相关。非耐用品制造业劳动生产率略高主要原因在于其作为传统制造业,发展已处于成熟阶段,吸纳的劳动力较少(2018年美国非耐用品制造业吸纳的劳动力占制造业总劳动力的37%,耐用品制造业高达63%),而产品生命周期较短,更新换代频率较高,市场需求驱动技术设备更新和产量增大,从而提高了劳动生产效率。

图3 2000—2018年美国制造业劳动生产率变化趋势[31]Fig.3 Trends in U.S.Manufacturing Labor Productivity from 2000 to 2018[31]

1.2 美国制造业细分行业分析

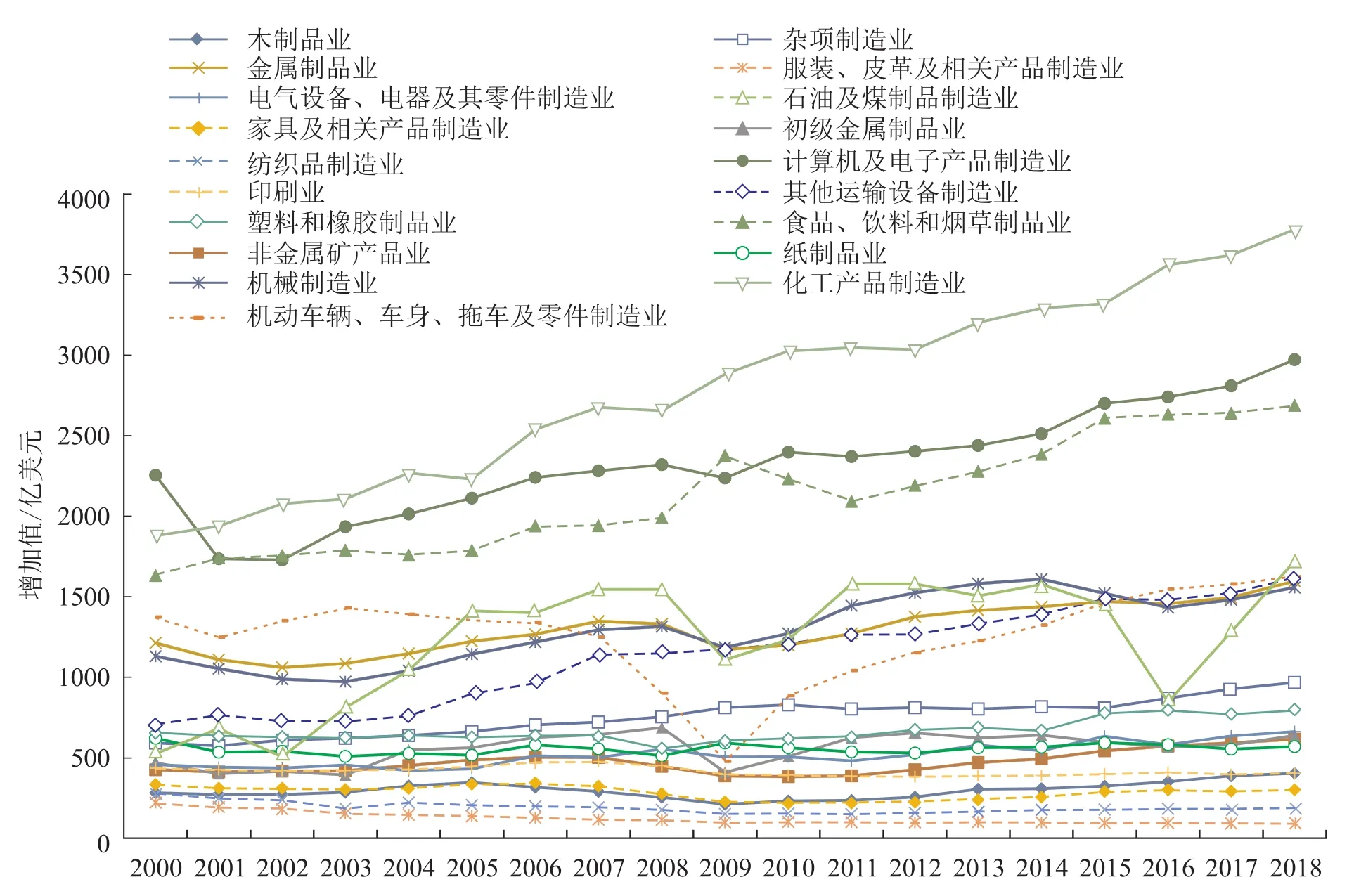

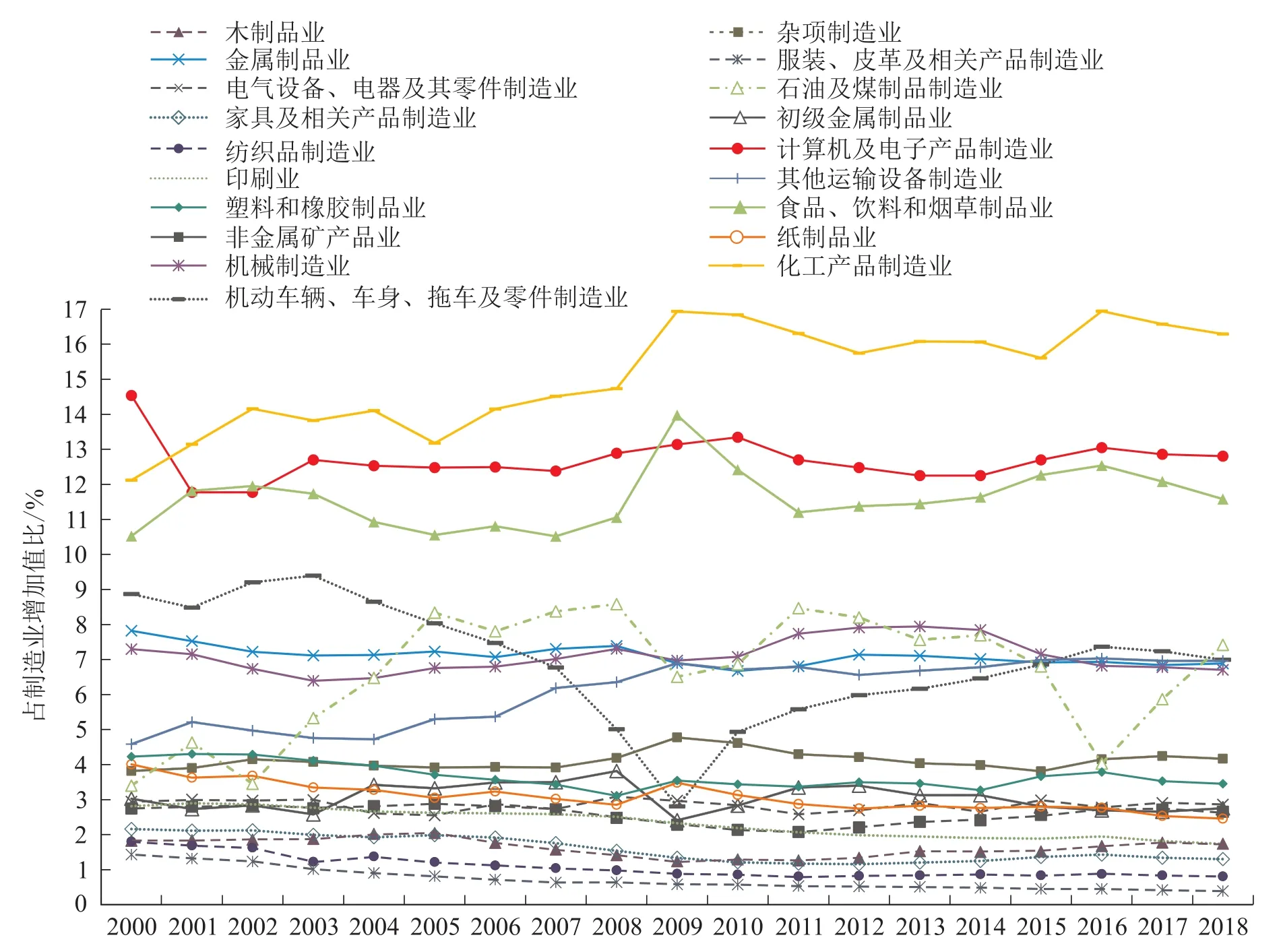

就制造业细分行业而言(图4),美国的石油、天然气、电力、铜、铝、硫酸、乙烯、汽车、飞机等工业产品的产量,以及微电子工业、计算机技术、激光技术、宇航技术、生物工程技术、核能利用和新材料等的研制与开发,均居全球领先地位[32]。从产业增加值来看,美国制造业细分行业间发展差异较大,大体上分为四个梯队。

图4 2000—2018年美国制造业细分行业增加值[31]Fig.4 Value Added of US Manufacturing Sector Segments from 2000 to 2018[31]

化工产品制造业,计算机及电子产品制造业,食品、饮料和烟草制品业等三大行业属于第一梯队,总体表现为波动上升趋势,分别由2000年的1879亿美元、2254亿美元、1632亿美元上升至2018年的3781亿美元、2973亿美元、2689亿美元,年均增长率分别为 4.03%、1.82%、2.97%。化工产品、食品饮料属于美国传统优势产业,具有陶氏杜邦、强生、可口可乐等全球知名企业;电子信息作为新兴产业,美国一直处于产业链顶端,其中硅谷电子信息产业集群闻名全球,集聚甲骨文、苹果、谷歌、英特尔、微软等龙头企业,凭借不断创新引领电子信息产业变革。

机械制造业,金属制品,机动车辆、车身、拖车及零件制造业,石油及煤制品制造业,其他运输设备制造业等五大行业属于第二梯队,呈缓慢波动上升趋势,分别由2000年的1131亿美元、1213亿美元、1375亿美元、527亿美元、711亿美元增长至2018年的1557亿美元、1598亿美元、1624亿美元、1722亿美元、1617亿美元,年均增长率分别为 1.99%、1.68%、3.67%、10.25%、4.83%,其中机动车辆、车身、拖车及零件制造业波动较大,2009年的产值在2000—2018年间为极小值。汽车制造业与航空航天制造业均是美国的优势产业,航空制造有波音公司、洛克希德马丁公司、美国联合航空技术公司等知名企业,汽车制造有通用、福特、克莱斯勒、特斯拉等知名企业。值得注意的是,第一二梯队产值增加与美国减少贸易逆差、增加就业机会的贸易政策有一定关系。

杂项制造业,塑料和橡胶制品业,初级金属制品业,纸制品业,电气设备、电器及其零件制造业,非金属矿产品业,印刷业,木制品业,家具及相关产品制造业,纺织品制造业,服装、皮革及相关产品制造业等11个细分行业属于第三梯队,总体变化幅度不大,年均增长率在3%以内。该类均属于传统或基础制造业,发展已趋于成熟稳定,且受成本要素的驱动,美国将劳动密集型、资源消耗型、环境污染型制造业转移至国外,而将价值和技术密集型产业或核心技术长期保留在国内。

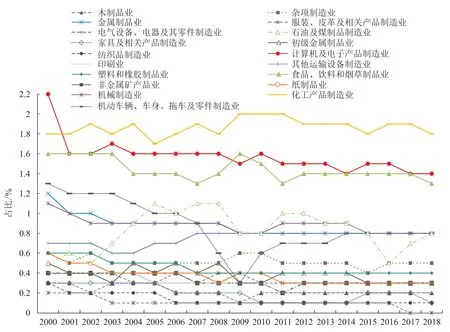

就细分行业增加值占GDP比例看(图5),第一梯队三大产业增加值占GDP比重的年均值在1%以上,第二梯队细分行业增加值占GDP比重的年均值在0.7%~0.9%之间,第三梯队细分行业增加值占GDP比重的年均值在0.5%以下。2000—2018年,细分行业基本表现为波动下降的变化趋势并趋于稳定,这与美国不断推进产业结构服务化转变密切相关,包括产业政策、金融和信息产业的兴起、跨国公司资本全球化布局以降低成本的需求等。

图5 2000—2018年美国制造业细分行业增加值占GDP比重[31]Fig.5 The Proportion of Added Value of the U.S.Manufacturing Sector in GDP from 2000 to 2018[31]

就细分行业增加值占制造业增加值比重看(图6),第一梯队三大产业增加值占GDP比重的年均值在10%以上,三者占制造业的比重高达40%左右;第二梯队细分行业增加值占GDP比重的年均值在5%~10%之间,总共占制造业比重为约为30%;第三梯队细分行业增加值占GDP比重的年均值在5%以下,其中典型劳动密集型产业服装、皮革及相关产品在制造业年均比重仅为0.7%。从变化趋势看,2000—2018年第一梯队与第二梯队细分行业占制造业比重处于波动变化状态,其中2009年为重要节点,2009年化工产品与食品饮料制造业的占比分别增加至极大值,而汽车制造业占比则跌至极小值。受金融危机影响,2009年美国汽车销售长期下滑的趋势触底,汽车制造业正在脱离低谷[33],而石化行业回流加上页岩气革命(能源要素禀赋)推动,促使美国成为全球化工产品生产成本第二低的国家[34],食品饮料等与生活密切相关的传统优势产业产值得到提升[35]。第三梯队的细分行业占制造业比重变化幅度较小,基本趋于稳定,其中家具及相关产品制造业、纺织品制造业、服装和皮革及相关产品制造业、印刷业的比重总体表现为逐年缓慢下降。

图6 2000—2018年美国制造业细分行业增加值占制造业增加值比重[31]Fig.6 Proportion of Added Value in the U.S.Manufacturing Industry from 2000 to 2018[31]

从劳动生产率来看,细分行业劳动生产率基本呈不断提高状态(图7),内部差异较大,石油及煤制品制造业劳动生产率最高,服装、皮革及相关产品制造业劳动生产率最低。其中排在前三的依次为石油及煤制品制造业、化工产品制造业、计算机及电子产品制造业,年均劳动生产率分别为 110.26万美元/人、33.95万美元/人、19.87万美元/人,其他运输设备制造业为16.72万美元/人,紧随其后。初级金属制品业,机动车辆、车身、拖车及零件制造业,纸制品业,食品、饮料和烟草制品业,电气设备、电器及其零件制造业,杂项制造业,机械制造业,非金属矿产品业的年均劳动生产率介于10万~15万美元/人之间;塑料和橡胶制品业,金属制品业,印刷业,木制品业,纺织品制造业,家具及相关产品制造业,服装和皮革及相关产品制造业的年均劳动生产率则不足10万美元/人。就演变趋势看,石油及煤制品制造业、化工产品制造业业、计算机及电子产品制造业、其他运输设备制造业呈波动上升趋势,分别由2000年的43.92万美元/人、19.43万美元/人、12.67万美元/人、9.61万美元/人上升至2018年的153.75万美元/人、46.11万美元/人、28.61万美元/人、23.40万美元/人,石油及煤制品制造业起伏较大,其余细分行业的劳动生产率变化幅度较小。石油化工、电子信息为美国制造业劳动生产率较高行业,主要在于美国在该领域的机械化程度较高、高素质人力资源积累与供给较为充足,并且能源资源丰富、拥有庞大的国内外市场。此外,智能制造和创新有力支撑了美国半导体、化工产业的优势地位。如随着工业互联网的布局,美国将电子信息产业发展重心转移到了智能与数字制造、智能机器、人工智能等方向,在半导体领域尤其注重创新投入与人才,其中硅谷作为世界科技创新中心,集聚了大量全球高科技人才,并强化以企业为主体的研发投入、营造良好的创新生态,促使美国半导体产业长期维持领先优势。同时美国技术创新与工资增长形成了良性循环,在其制造业发展过程中,工人的高工资刺激了用机械替代昂贵的劳动力,而机械发明或创新又带来了更高的生产率,从而使工资更高,这反过来又刺激了在更高程度上采用新的发明或开展新的创新活动[36]。

图7 2000—2018年美国制造业细分行业劳动生产率[31]Fig.7 Labor Productivity of the US Manufacturing Industry by Industry Segmentation from 2000 to 2018[31]

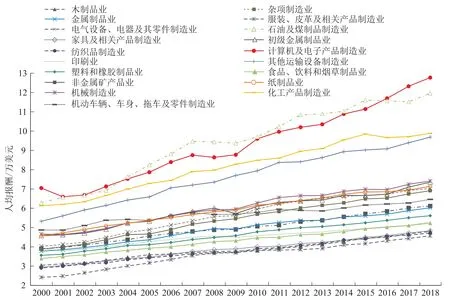

从劳动报酬来看,美国制造业人均报酬呈增长趋势(图8),由2000年的4.40万美元/年增长至2018年的7.13万美元/年,领先于美国人均年薪水平(2018年仅6.47万美元/年)。细分行业人均报酬总体呈逐年上升趋势,行业异质性较大。其中排在前三的依次为石油及煤制品制造业、计算机及电子产品制造业、化工产品制造业、年均人均报酬分别为9.41万美元/年、9.28万美元/年、8.16万美元/年,2004年以来计算机及电子产品制造业与石油及煤制品制造业的差距不断缩小并实现了超越。其他运输设备制造业,机械制造业,纸制品业,初级金属制品业,机动车辆、车身、拖车及零件制造业,电气设备、电器及其零件制造业,杂项制造业的年均人均报酬介于5万美元/年~8万美元/年,其余行业则不足5万美元/年。总的来看,美国制造业各细分行业的劳动生产率与人均报酬呈现一定相关性,劳动生产率中等与低报酬行业表现较为明显。值得注意的是,其中计算机及电子产品制造业2000—2003年为美国制造业报酬最高行业,之后被石油及煤制品制造业替代,但2016年后再次成为报酬最高行业,发展前景广阔,这与电子信息等高端制造业的发展密切相关。

图8 2000—2018年美国制造业细分行业人均报酬变化趋势[31]Fig.8 The Change Trend of Per Capita Compensation in U.S.Manufacturing Industry Segments from 2000 to 2018[31]

2 美国制造业演变特点

1)政府顶层迭代式战略设计大力促进制造业回流

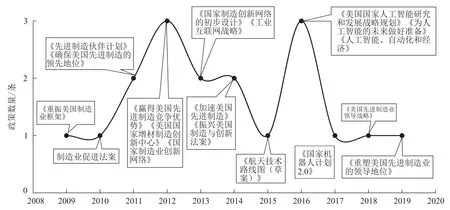

美国在产业结构演变过程中,在成本效益和科技创新驱动下,将低端制造业转移至国外,导致制造业呈现“空心化”状态。2008年全球金融危机后美国出台多个战略规划政策,促进制造业回流,重塑高端制造业竞争优势,并且带动其它产业发展,从而构建现代高端产业体系,实现产业结构的再平衡(图9)。奥巴马政府推行“再工业化战略”,2009年,出台《重振美国制造业框架》。2011年6月,总统科技咨询委员会在《确保美国先进制造的领先地位》报告中强调了美国制造业空心化造成的风险[37]。2012年6月,先进制造伙伴关系(Advanced Manufacturing Partnership,AMP)监督委员会在《赢得美国先进制造竞争优势》报告中强调美国私有行业在将前期研究转变为经济、高效的本土制造能力及新产品上,面临技术和财政上的局限[37]。2012年,美国政府建立了首个制造创新机构(美国国家增材制造创新中心)并推广经验[37]。2012年3月,奥巴马政府宣布由联邦政府投资10亿美元成立国家制造业创新网络(National Network for Manufacturing Innovation,NNMI),促进美国制造业科技创新和成果转化[38]。2013年1月发布《国家制造创新网络的初步设计》,明确了国家制造创新网络的主要任务及基本运作框架,计划在制造工艺、先进材料及其加工工艺、高效能技术及其平台以及具体应用等优先领域建设15个制造业创新研究所(Institute for Manufacturing Innovation,IMI),最终目标是希望在未来十年建设45个制造业创新研究所,到2017年已建设12个,建成制造业创新中心7家[39]。2014年10月,总统科技咨询委在《加速美国先进制造》的报告中建议政府在先进制造促进工作上要整体参与并协调一致[29]。2014年12月,国会将《振兴美国制造与创新法案》定为法律,该法案给予商务部建立、协调NNMI制造创新机构的权利,及与受先进制造影响的联邦部门(国防部和能源部)协同的权利,以指导NNMI计划的工作[40]。2016年发布的《美国国家人工智能研究和发展战略规划》《为人工智能的未来做好准备》《人工智能、自动化和经济》等提出优先发展人工智能的基础和长期研究项目,确保美国在人工智能领域的领先地位[41]。2018年《美国先进制造业领导战略》提出支持智能和数字制造系统、先进工业机器人、人工智能、高性能材料、组织和器官的生物制造、食品安全加工、检测和可追溯性等15个重点方向的发展[42]。2019年6月,美国非盈利机构MForesight发布了《重塑美国先进制造业的领导地位》报告,指出了美国制造业当前存在的根本性弱点,及其对美国长期繁荣和安全风险的可能影响[43]。此外,2020年6月,美国两党参议院提出了《美国晶圆代工业法案》,以促进芯片制造业回流,增强半导体制造竞争力[44];2021年 1月,拜登签署《购买美国货法案》行政令,支持美国制造业发展[45]。

图9 2008年以来美国制造业主要相关政策Fig.9 Major Policies Related to the US Manufacturing Industry since 2008

2)高端先进制造业稳步发展并不断优化升级

在全球化驱动的产业分工的大背景中,传统制造业受生产要素驱动和经济环境效应影响,通过技术变革、梯度转移,在国民经济和制造业的比重缓慢下降并趋于稳定。随着美国劳动力成本不断上升,人力资源掣肘制造业发展,2000—2018年,制造业及其细分行业的劳动力成本呈逐年上升状态,制造业劳动力成本的年均增长率为2.73%,石油及煤制品制造业、服装和皮革及相关产品制造业、计算机及电子产品制造业、其他运输设备制造业、杂项制造业、电气设备、电器及其零件制造业劳动力成本的年均增长率皆超过了3%。但服务型产业发展、制造业产业链的全球分工趋势中,美国的高端制造业并没有向国外转移,而是稳步发展。基于美国独步全球的高技术优势对高端产业的有力支撑,美国着力推进电子信息产业、生物医药业、汽车制造业、航空航天制造业、先进材料等高端先进制造业的发展,并利用先进的科学技术,驱动高端先进制造业的迭代升级,长期保持高端制造优势,如波音公司的民用飞机市场占有率位居全球第一;高通的手机芯片技术支撑众多手机品牌的发展;高端工业医疗设备全球领先,尤其是通用的核磁共振设备。根据2020年世界五百强数据分析,ICT制造业、医疗器械制药业、军工航空航天+机械(工程机械+农业机械)、汽车是五个美国最为核心的优势制造业,高端制造业发展是支撑美国霸权及国际竞争力的核心[46]。

3)传统基础性优势产业长期保持其竞争优势

在过去的几十年间,全球石油化工行业经历了从技术更新到产地转移的巨大变化,而美国在全球石化行业长期占有重要地位。美国是全球重要的石油大国,其石油和天然气储量较大,同时开采生产技术水平较高,而页岩油、页岩气的储量与产量极大提高了美国能源供应能力,进而刺激了石化行业的发展和进步。特别是,始于20世纪90年代末的美国“页岩油气”革命,使美国再次成为油气出口国。2019年《财富》美国500强排行榜中石油天然气巨头埃克森美孚位居第二,上市公司中化工行业有12家企业,原油生产企业9家,炼油行业有8家[47]。页岩气资源的禀赋,促使美国能源化工产业生产要素成本较低,促进能源化工产业的回流与发展,同时中美双方的拟征税商品清单中,多种能源化工商品赫然在列,包括矿产品、化学工业及其相关工业的产品和塑料,其中高分子材料为征税重点,通过经济手段支撑其优势产业发展[48]。此外,美国传统制造业还注重转型升级发展,如COVID-19疫情影响下严重缺口的3M口罩,3M公司(明尼苏达矿务及制造业公司)依托科技、通过上市向多元化转型,目前在近200个国家销售约55000种产品,涉及的领域包括材料、电器、建筑、能源、医疗和个人消费等[49]。

4)生产性服务业与制造业融合发展

美国制造业与生产性服务业的融合发展,在一定程度上促进了制造业的转型升级,维护美国制造业全球领先地位和国际竞争中的话语权。纽约都市圈中纽约州的13个产业集群主要涉及先进制造业和生产性服务业,包括计算机硬件与电子、工业机器与系统、交通设备、生物医药、材料加工、光学与成像、软件、食品加工、金融服务、通讯与传媒、金融与保险服务业等[50]。如电子信息产业中美国基于国内外市场和生产要素的比较优势,在保持其通讯设备、电脑及电子产品、核心电子元器件制造竞争优势的同时,更加注重信息通信相关设计和服务,包括信息服务与数据处理服务业、计算机系统设计及相关服务,延长产业链,加强其全生命周期服务能力以及全球市场竞争力。

5)技术创新支撑高端制造业发展

在科技强国中美国创造新产业的能力冠绝各国。制造业尤其是信息技术、生物医药、装备制造等高端先进制造业作为技术密集型产业,对科技创新具有较大的依赖性,其创新发展离不开科技进步的支撑,拥有核心技术将掌控产业链关键环节、占据价值链高端、引领产业发展。半导体作为集设计、研发、生产于一体的高新技术产业,属于资本密集型行业,2018年美国半导体人均研发投资超过18万美元,研发支出占销售的比重为17.4%,远超欧洲的13.9%,而日本、中国、韩国则分别为8.8%、8.4%和7.3%[51]。中国集成电路知识产权联盟秘书处纲正知识产权中心《集成电路专利态势报告2018》显示,全球前十的集成电路专利申请企业中,美国企业2家,保障了其电子信息产业的引领优势[52]。知识产权产业媒体IPRdaily与incoPat创新指数研究中心联合发布的《2019上半年全球生物医药产业发明专利排行榜(TOP100)》中,专利排名前五的企业,3个在美国,巩固了美国生物医药产业的全球领先地位[53]。

6)良好创新生态驱动制造业发展

美国具有世界上最自由的创新文化和创新生态,特别适宜于以“突破”和“颠覆”为特征的新科技的创新发展。高校、研究机构、企业、人才、金融等创新资源要素与良好创新氛围融合,构筑良好的创新生态,促使美国制造业集群与创新集群融合发展。一是,集聚世界一流研究机构。波士顿生物医药产业发展有哈佛大学、麻省理工学院、波士顿大学等诸多高校支持,硅谷有斯坦福大学、伯克利和加州理工等。二是,集聚各类投资资金,推动科技成果转化。如硅谷电子信息、生物医药产业集群的发展始终伴随着风险投资的发展。2018年硅谷初创企业获得的风险投资额占整个加州的79%,占全美的45%,为全美获得风险投资金额最多区域,发生在硅谷地区的风险投资总额为190亿美元,其中38%流向互联网公司,15%流向医疗保健公司[54]。三是,领军企业吸引资源要素。硅谷电子信息有甲骨文、苹果、谷歌、英特尔、微软等,美国航空制造有波音公司、洛克希德马丁公司、美国联合航空技术公司等,生物医药产业领军企业有Genetech、Chiron、Biogen、IDEC医药、Celera和人类基因组科学公司等。

3 对我国的启示

1)加强顶层迭代式战略设计,推动先进制造业集群递进式发展。

深入实施《中国制造2025》战略,在《“十三五”国家战略性新兴产业发展规划》《智能制造发展规划(2016—2020年)》《高端智能再制造行动计划(2018—2020年)》《增强制造业核心竞争力三年行动计划(2018—2020年)》《关于推进先进制造业和现代服务业深度融合发展的实施意见》等政策基础上,政府应进一步发挥其顶层设计作用,通过强化规划政策引领、夯实制度保障体系,从政策层面推进制造业集群发展、有效引导高端制造业发展。在国家、省市层面设计税收优惠、产业补贴等减税降费一系列政策推动先进或高端制造业发展,全面深化“放管服”等改革以优化营商环境,制定并实施集群战略以培育先进制造业集群,充分发挥新一代信息技术在制造业升级和新兴产业发展中的作用。推进科技成果的转化与应用,重奖高附加值型科技成果产出,制定政产学研协同的科技成果转化行动方案,利用互联网搭建满足市场需求的科技创新成果共享、转化平台。

加快构建以国内大循环为主、国内国际循环相互促进的制造业新发展格局,推动制造业集群高质量发展。国内大循环中,一方面,利用广大的内需市场,将国内的现实、潜在消费需求作为制造业产业集群创新重要依据,根据区域发展资源禀赋,发挥地理临近效应,打造电子信息、生物医药、汽车制造、航空航天、先进材料、能源化工等多个世界级先进制造业产业集群,强化制造业自主创新,提升中国参与全球资源配置和竞争力的同时,可通过完整产业链条抵抗区域产业供应链的抗风险能力;另一方面,国家层面出台相应政策,鼓励和促进制造业及其制品消费,保护国内市场及优势产业与技术。国际循环中,一方面,在中美科技脱钩、疫情全球大流行下,中国强调科技自主的同时,还需从发达国家引技、引智,推动制造业向全球价值链的高端攀升;另一方面,推进高水平、高质量对外开放,全面深入实施“一带一路”等倡议,利用沿线经济发展的梯度差异,推动新型全球制造业产业价值链的重构与形成。此外,给予企业税收、财政补贴等方面的支持,扶持大企业打造全球知名企业,鼓励中小企业走出国门,参与国际制造业市场竞争。

2)依托龙头企业和研究机构,着力构建开放协同的制造业创新生态系统。

集聚制造业尤其是本土龙头企业与研究机构,带动制造业产业链、创新链联动发展。一是,构建开放的制造业创新生态系统,以制造业龙头企业和大型企业、高校和科研机构为核心,构建开放创新的生态体系,在全球范围内吸引、集聚包括人才、技术、资本、知识等优质资源,强化创新要素市场建设,促进创新资源自主聚合。同时优化创新发展环境,推动重点企业与科研院所、高等院校、集群促进机构、金融机构等组成创新联盟,促进各利益主体优势互补、利益共享、风险共担,打造世界级创新集群与先进制造业集群[55]。二是强化企业创新主体地位,给予企业与国立科研机构同等的创新地位,鼓励企业加大研发投入、提升研发机构能级,支持企业组建创新联合体,产学研合作建设共性技术研发平台、个性高端技术研发平台等,并发挥其在重大产业先导、科技专项中的作用,解决产业发展中的卡脖子技术问题。最后,基于现在复杂的国际形势,加强国际先进制造业人才,尤其是海外华人的引进。

3)促进我国制造业的全产业链体系化与协同化发展,建设完整协同制造业产业体系。

大力发展价值密集型、技术密集型高端制造业,同时不可忽视传统基础制造业智能化发展。中国和美国在高端制造,特别是民用飞机、高性能材料、芯片、生物医药、数控机床等尖端制造和信息技术领域的差距是全面的,而美国的能源化工等基础制造业在全球仍处于前端。为此,中国需要加大力度发展生物医药、电子信息、人工智能、交通装备等先进制造业。同时需要长期重视能源化工等基础制造业、国民经济上游产业的发展和优化升级,利用先进技术和设备推进传统制造业革新,尤其是互联网技术推进传统制造业数字化转型,发展智能制造。通过制造业向产品虚拟化、协作网络化、制造无人化方向转型,促进更多的产业向国际产业体系和价值链的上游迁移,从制造大国向制造强国迈进,变过去的“代工厂”为“高价值产业输出国”。

4)加大科技创新投入,实施技术创新战略,夯实先进制造业发展的科技支撑。

先进制造业的发展与传统制造业的优化升级皆离不开科技创新的支撑,需要加大先进制造业领域的研发资金和研发人员投入,制定和实施“国家技术创新战略”[56],提升科技创新能力,助力创新型国家建设,增强制造业国际竞争力。一是增强中国创新竞争力,政府持续加大对研发、专利、标准制定、教育等的财政经费支持,制定并部署新时期国家人力资本战略,培育和吸引全球科技人才,推进重点实验室、大科学装置等创新平台或科技基础设施的开放共享,产学研多边合作,协同突破技术瓶颈。二是保护具有优势的本土关键技术领域,对5G等优势领域加强保护并为其发展争取良好的国际合作环境,为中小企业提供更多的网络防御和反倾销支持,促进涉及国家安全、经济安全与核心必需品的关键供应链多样化,增强供应链韧性,确保其安全。三是全面提高对外开放水平,积极与更多国家、经济体签署自由贸易协定并建立多边技术联盟,加快中日韩自贸区建设进程、落实区域全面经济伙伴关系协定(Regional Comprehensive Economic Partnership,RCEP),同时加快推动中欧双边投资协定(Bilateral Investment Treaty,BIT)、自由贸易协定(Free Trade Agreement,FTA)、“一带一路”与欧亚互通战略对接,以区域一体化的实际行动,拓展经济发展新空间,构建科技合作网络。此外,不断优化科技创新环境,加快建立和优化政产学研协同创新机制,加强知识产权的保护,促进科技创新,推动制造业强国建设[57]。

5)深入推进制造业数字化和服务化融合发展。

先进制造业集群建设离不开服务业支撑,通过开展服务型制造、发展生产性服务业,可以推动集群向价值链高端攀升,形成服务与制造相互支撑、相互促进的良性发展格局。同时制造业和服务业相融合的过程,也是产业链向中高端转变、附加价值提升的过程[58]。德勤公司和中国机械工业联合会发布《2014中国装备制造业服务创新调查》报告指出,全球范围内装备制造业服务化趋势明显,航空和国防、汽车制造、电子信息产业、生物和医药设备领域来自于提供服务所获得的收入占全部收入的比重分别为47%、37%、19%和21%,其中服务业务所占份额最高的10%企业,这一比重均超过50%。通过加快发展基于互联网、5G、区块链等新技术的信息服务,重点发展工业设计、知识产权保护等创新服务,促进制造业服务业的深度融合,推动生产性服务业向价值链高端延伸,驱动制造强国战略实施。

6)强化全社会知识产权和品牌意识,着力培育中国制造业产品的全球高端品牌。

制造业强国的建设离不开全球品牌的塑造,在全社会大力强化知识产权和品牌意识非常必要[59]。Interbrand发布的2018年度“全球最具价值100大品牌”中,中国仅华为1家入选。而美国上榜品牌49家(制造业品牌24家),德国上榜品牌10家(制造业品牌7家);WPP集团发布的2018年度“BrandZ全球最具价值品牌100强”中,中国有15个品牌上榜(制造业品牌2家——茅台和华为),而美国上榜品牌55家(制造业品牌15家),德国上榜品牌8家(制造业品牌4家)[60]。可见,中国制造业品牌较少,在一定程度上反映了制造业的综合实力、国际竞争力与发达国家间存在较大差距。为此,中国应以打造全球知名品牌产业为契机,加速融入全球制造业产业链高端和价值链核心,成为全球制造业迭代升级的重要参与者。激励企业全面提升产品品质,增强市场辨析度和产业领先性,发展耐用品制造业,全面延伸产品生命周期。增强企业知识产权布局意识,鼓励企业积极进入马德里体系进行商标全球布局,引导知识产权优势企业打造高端品牌,向全球价值链高端攀升。国家层面应以有力的行动措施(搭平台、重宣传、给奖励等),扶持企业树立全球化品牌意识,培育和创造全球化知名品牌,积极参与全球化竞争,以全球视野谋划发展。深化国际合作,提升企业自主研发和科技创新能力,通过塑造核心竞争力,融入到全球高端产业链的变革中。