延迟退休对职工效用最大化的影响

——基于“S”型效用函数的分析

2022-03-02段欣言高建伟李淑清

段欣言,高建伟,李淑清

(华北电力大学 经济与管理学院,北京 102206)

一、引言及文献综述

在我国,自延迟退休概念被提出以来,广大民众担心延迟退休年龄会减少领取养老金收入的年数进而导致获得的财富减少,故大部分对延迟退休政策持反对意见。因此,如何使延迟退休政策得到广大民众的支持与认可,对我国延迟退休政策的顺利实施具有重要意义。

基于此,国内外诸多专家学者从微观视角研究延迟退休对职工个人养老金财富和职工个人效用的影响。国外学者费雷拉(Ferreira)和多斯桑托斯(Dos Santos)基于生命周期均衡模型,发现较高的社会保障、低工资收入以及较差的健康状况会增加个人提前退休的意愿;艾尔萨耶德(Elsayed)等通过荷兰的养老金改革实验数据发现,提高领取养老金的年龄并不会对个人养老金财富造成影响,但使用渐进式退休方案相比全职养老金计划会使工人平均延后一年退休;具体到国内来看,关于个体效用方面,殷红通过建立关于消费效用、休闲效用和遗赠效用的生命周期模型,得出延迟退休对个人效用的影响主要取决于休闲偏好系数、养老金替代率等因素的结论;封进从养老金财富、总财富和个体效用三种角度探究了延迟退休带来的影响,发现延迟退休会使个体养老金财富减少,总财富增加,个体效用增加,但对于不同性别、工资收入水平、闲暇偏好的个体会产生不同影响;除此之外,高建伟、李佩从职工完全工作、完全退休、因健康问题而提前退休三种状态进行考虑,建立基于个人效用最大化的最优退休年龄模型,通过对通货膨胀率、工资回报率、脑力与体力劳动者的区分因子等变量进行实证研究,发现脑力劳动者的最优退休年龄晚于体力劳动者,且不同地区退休年龄政策实行的效果也有所不同;关于养老金财富,阳义南等研究发现养老金财富是关于退休年龄的倒“U”型曲线,延迟退休年龄既可能增加养老金财富,也可能减少养老金财富,具体影响效果取决于职工的性别和参保年龄等因素;韩冰洁、周志凯基于生命周期理论,构建关于养老金财富和企业(职业)年金的精算模型,发现企业(职业)年金的出现可以大幅增加职工获得的养老金财富;于广文等从“新人”和“中人”的角度,建立修正的养老金财富模型进行数值模拟,得到不同影响因素下的最优退休年龄,基于实证研究发现在养老保险增长率适宜的条件下,延迟退休政策对个人是有利的。

综上所述,目前关于延迟退休对职工个人影响的研究,所使用的理论工具集中于生命周期模型、效用函数等。但在利用生命周期模型时通常仅考虑延迟退休对养老金财富的影响,忽视了延迟退休因延长工作年限而增加的相应工资收入;在利用效用函数度量个人效用时通常采用传统效用函数中对数效用函数或幂效用函数,但在实际生活中,由于个人心理因素和认知因素的影响,个人通常会将延迟退休政策与现行退休政策下的养老金财富或闲暇时间进行比较,进而确定延迟退休政策对个体的影响,这实际上相当于有参考点进行对比,而传统效用函数不能刻画这一心理变化。基于此,本文在利用生命周期模型研究延迟退休对职工个人财富的影响程度时,不仅考虑了延迟退休对个人养老金财富的影响,还考虑了延迟退休因延长工作年限而增加的相应工资收入。此外,利用效用函数研究延迟退休对职工个人效用的影响时,鉴于个人通常将延迟退休政策与现行退休政策下的养老金财富或闲暇时间进行比较,为此,引入了行为科学理论中带有参考点的效用函数来刻画延迟退休对职工效用的影响。

本文首先结合我国现行养老保险制度的规定,确定职工退休后的养老金计发公式;其次,结合行为金融学中前景价值函数形式,建立引入双曲绝对风险规避型函数的一般“S”型效用函数;进而,基于个人效用最大化原理,建立关于“S”型效用函数和养老金财富的效用模型;最后,结合工资收入带来的正效用、退休后养老金收入和闲暇时间带来的正效用、缴纳基本养老金带来的负效用三种效用,从个人性别、闲暇偏好、工资收入水平、利率、参加工作年龄、养老保险个人缴费率六个方面来确定个人效用最大化的退休年龄,并结合我国当前国情,对延迟退休年龄政策提出针对性的建议。该研究成果对于明确延迟退休对职工个人产生何种心理影响,从职工个体角度如何确定延迟退休年龄等方面具有参考价值,对于延迟退休政策的推行具有重要理论和实际意义。

二、模型构建

1.我国养老金计发公式

根据我国现行养老保险制度的规定,我国男性大部分适用60岁的退休年龄,女性大部分适用50岁的退休年龄(女性职工中只有约7%为女性干部,适用55岁的退休年龄),特殊工种或丧失劳动能力的男性和女性职工可放宽至50岁和45岁退休。本文只考虑1997年之后参加工作的劳动者,即将《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26号)实施后参加工作的职工定义为“新人”,“新人”的养老金只由基础账户和个人账户两个部分构成。模型假设参保职工退休前于每年年末缴纳养老保险费用,退休后则于每年年初领取养老保险金。如图1所示,假设参保职工从岁(时刻0)开始工作,在岁末(也可看作+1岁初)第一次缴纳养老保险费,并计划工作年后,于+岁退休;时刻为参保职工最大生存年龄。

图1 参保职工的生命周期示意图

(1)基础账户养老金。基础账户养老金是以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年多发1%。因此,它与参保职工的工资收入、当地社会平均工资收入以及工作年限有关,退休后第一年领取的基础账户养老金为:

(1)

其中,表示第年参保职工的工资收入,表示第年的当地社会平均工资收入。

(2)个人账户养老金。个人账户养老金是由退休时个人账户养老金累计储存额除以计发系数得到的。因此,它与参保职工的工资收入、养老保险个人缴费比例、工作年限以及养老保险计发系数有关,退休后第一年领取的个人账户养老金为:

(2)

=*(1+)-1

(3)

其中,表示参保职工养老保险的个人缴费比例,表示参保职工工资的增长率,表示每年的利率(即贴现率),(+)表示参保职工在+岁退休时的养老保险计发系数。

(3)基本养老保险金。对于“新人”职工而言,退休后领取的基本养老保险金为基础账户和个人账户养老金之和。故参保职工退休第一年领取的基本养老保险金为:

(4)

假设“新人”职工基本养老保险金的增长率为,则退休后第年领取的基本养老保险金为:

=*(1+)-

(5)

2.“S”型效用函数

从职工个体角度而言,何时退休是每个参保职工都要作出的抉择,且关乎其自身利益,影响主观幸福感。延迟退休虽然会使领取养老金收入的年限减少,但工作时间的延迟使得获得的工资收入增加。因此,延迟退休并不是一定会降低参保职工所获得的财富。作为理性人,应该合理选择使自身效用最大化的退休年龄,即为参保职工的最优选择。

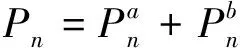

基于此,不仅要考虑延迟退休对工资收入、养老保险缴纳费用和养老金财富(养老金财富是指从退休开始到寿命结束,参保职工每年领取的养老金收入的期望精算现值之和)的影响,还需要考虑延迟退休对退休后闲暇时间的影响,因此需要将以上四个方面进行综合考量,选择使参保职工获得个人效用最大化的退休年龄。综上分析,我们将参保职工的效用分为三个部分,第一部分为退休前工资收入带来的正效用,第二部分为退休前缴纳养老保险金带来的负效用,第三部分为退休后获得养老金收入和闲暇带来的正效用。

在实际生活中,参保职工对工资收入、养老保险缴纳费用、养老金财富及闲暇时间等方面的效用衡量受到风险偏好因素的影响:不同退休年龄对参保职工退休效用的影响程度不同。一般而言,退休年龄越大,参保职工获得的边际效用越小。基于此,“S”型效用函数可以合理表现出个体这一心理特征。但卡尼曼(Kahneman)和特沃斯基(Tversky)提出的前景价值函数即典型的“S”型效用函数为幂函数形式,不能包含多种效用形式,不具有一般性,因此本文根据高建伟等归纳的更一般形式的“S”型效用函数表达式来衡量参保职工可获得的效用。

(1)前景价值函数。所谓“S”型效用函数,是指在某一指标水平以上,效用函数表现为凹函数;在某一指标水平以下,效用函数表现为凸函数;其整体函数曲线形似字母“S”。前景理论中的价值函数即为典型的“S”型效用函数,前景价值函数如下:

(6)

其中,表示设定的参考点,参考点的选择取决于个人对风险的偏好因素;和表示风险态度系数,且0<、<1;表示损失规避系数,个人对参考点以下的敏感程度随的增大而增大。

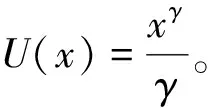

(2)双曲绝对风险规避函数。双曲绝对风险规避函数是一种常见的描述个体效用的工具,它通过设定不同参数的数值来刻画不同类型的效用函数,例如幂效用、指数效应、对数效用函数等。具体的双曲绝对风险规避函数的表现形式如下:

(7)

对式(7)中参数、、三者取不同数值,双曲绝对风险规避函数的表现形式不同:

当==0且=1时,双曲绝对风险规避函数表现为对数效用函数形式()=ln()。

(3)一般“S”型效用函数。由于前景价值函数中的“S”型效用函数为幂效用函数形式的一个特例,故将双曲绝对风险规避函数引入“S”型效用函数中,即可得到具有一般形式的“S”型效用函数框架,具体表示如下:

(8)

3.参保职工在不同年龄退休获得的期望效用函数

结合本文延迟退休的背景,“S”型效用函数在设定参考点以上时,效用函数呈现下凹形状,表示参保职工随着退休年龄的延迟获得的单位效用值逐渐变小;“S”型效用函数在设定参考点以下时,效用函数呈现下凸形状,表示参保职工退休年龄越接近设定参考点获得的单位效用值越高。在此基础上,假设无论位于设定参考点以上还是以下,退休前工资收入带来的效用、退休后获得养老金收入和闲暇带来的效用均为正值,退休前缴纳养老保险金带来的效用为负值。

因此,参保职工退休前工资收入带来的正效用、退休前缴纳养老保险金带来的负效用、退休后获得养老金收入和闲暇带来的正效用分别表示如下:

(9)

(10)

(11)

=*

(12)

根据得出的参保职工三种“S”型效用函数,本文可以通过对比在不同年龄退休条件下参保职工获得的效用值的大小,进而得出参保职工的最优退休年龄。假设为在法定退休年龄后延迟退休的年数(即++为延迟后的退休年龄,≥0),参保职工在+岁仍活着的概率为+,那么参保职工在++岁退休时获得的期望效用值可以表示为(折现至+时刻):

(13)

(14)

(15)

(++)=(++)+(++)+(++)=

(16)

其中,(++)表示参保职工在++岁退休获得的期望效用值,(++)表示参保职工在++岁退休获得的工资收入带来的正效用,(++)表示参保职工在++岁退休缴纳养老保险金产生的负效用,(++)表示参保职工在++岁退休获得的养老金收入和闲暇时间带来的正效用。

三、参数设定

参保时间:为满足国发〔2005〕38号文件规定的新计发办法,将职工参保年份设为2010年。因为本文讨论的是退休年龄对 “新人”职工基本养老金的影响,国发〔2005〕38号文件规定新计发办法适用于国发〔1997〕26号文件实施后参加工作的职工即“新人”。因此,本文将职工参保年份设置为2010年,并假设职工没有中途停止缴费。

参保年龄:设定为20—30岁。由于国发〔2005〕38号文件规定职工必须缴费满15年才有资格领取基本养老金,根据国发〔1978〕104号文件,职工的退休年龄范围为45—60岁,因此将最大参保年龄设为30岁。

退休年龄+:设定为40—70岁。因为个人账户计发系数表的最低年龄为40岁,最高为70岁。

当地社会平均工资和参保职工工资收入:2010—2019年社会平均工资根据人力资源和社会保障部公布的数据进行设定,2019年后社会平均工资按对应的工资增长率进行设定。同时假设参保职工的工资收入分别等于社会平均工资水平的60%、100%、300%,分别对应低收入水平、中等收入水平和高收入水平。

生存概率:参考中国人寿保险业经验生命表(2000—2003)中的养老金业务男、女表各年龄生存概率。

工资增长率:根据国家统计局公布的历年城镇单位就业人员的平均工资,假定社会平均工资增长率为7%。

养老保险增长率:根据现实情况,养老金增长率一般低于工资增长率,因此将基本养老保险增长率设定为5%。

养老保险个人缴费率:根据我国现行养老保险制度的规定,基本养老保险的个人缴费率为8%。

养老保险计发系数(+):根据我国养老保险制度规定,选取不同退休年龄对应的计发年数。

“S”型效用函数设定的参考点:根据我国养老保险制度规定,将点设置为我国法定退休年龄点,即男性为60周岁、女性为50周岁。

闲暇偏好:根据已有文献,通常将闲暇偏好设定为2。

损失规避系数:根据考克斯(Cox)和黄奇辅的研究结果,由于男性和女性参保职工法定退休年龄点不同,即参考点不同,因此男性和女性参保职工对损失规避的程度不同,本文将男性和女性分别设定为2和1.5。

在实习期间学生的安全问题是校企双方最为担心的问题,应制定可行的规章制度来防范安全事故并承担相应的风险。学生在俱乐部既不是正式员工也不是纯粹的实习学生,应该是具有双重身份。例如学生在机械操作中意外受伤,学生在场地服务时碰坏球车等问题如何解决?经过校企双方共同协商,通过给学生全员购买意外伤害险和加强学生安全培训使这个问题得以解决,使“校企一体”教学模式顺利实施。

双曲绝对风险规避函数参数、、、、和:本文为方便研究,设=,=,=。根据考克斯和黄奇辅的研究结果,由于男性和女性参保职工设定参考点不同,故本文将男性、、、、、和女性、、、、、分别设定为5、5、3、3、0.2、0.2和5、5、2、2、0.3、0.3。

四、数值模拟与结果分析

根据式(16)和上述的参数设定,我们通过数值模拟参保职工不同年龄退休获得的效用值,并分别讨论性别、闲暇偏好、工资收入水平、利率、参保年龄、养老保险个人缴费率等参数对效用的影响。具体数值模拟结果如下。

1.性别因素对效用的影响

图2展示了性别因素对参保职工效用值的影响(假定25岁参加工作;闲暇偏好为一般水平,取值为2;个人工资收入等于社会平均工资;利率为3%;养老保险个人缴费率为8%)。

图2 性别因素对参保职工效用值的影响

由图2可发现:第一,参保职工退休后效用值是一条关于退休年龄“先大幅上升,后缓慢下降”的曲线,且存在一个效用最大值。第二,对于男性职工来说,延迟退休至63岁可取得自身效用最大值;对于女性职工来说,延迟退休至60岁可取得自身效用最大值。女性退休年龄的延迟空间高于男性。对于曲线“第一年出现大幅增长”的情况,是由“S”型效用函数参考点以上呈现“下凹”所决定,随着退休年龄的延后,相同单位财富和闲暇时间获得的效用值下降,故呈现图2趋势,曲线逐渐变缓。第三,从效用绝对值角度来看,女性职工退休后获得的效用值要远远高于男性职工。这是因为当参保年龄、工资收入水平、闲暇偏好等相同时,女性的生存概率要高于男性,使得女性领取养老收入的年限长于男性,故养老金财富带来的效用值要高于男性。

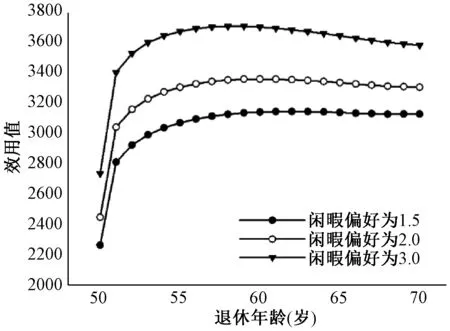

2.闲暇偏好对效用的影响

根据式(16),可以看出参保职工在不同年龄退休获得的效用值取决于个人的闲暇偏好。由于退休后参保职工可以享受闲暇时间且获得养老金收入,所以退休后的相同单位收入带来的效用大于退休前相同单位收入带来的效用,即越大,闲暇时间带给参保职工的效用越大。

首先选取不同的值,=15、=20、=30分别代表个人较低的闲暇偏好、一般的闲暇偏好、较高的闲暇偏好三种情况,进而比较男女在不同闲暇偏好下对参保职工获得效用的影响。如图3和图4所示,对于男性职工而言,虽然在闲暇偏好分别取值为1.5、2.0、3.0的情况下,获得最大效用值的退休年龄均为63岁,但为了验证闲暇偏好与获得最大效用值的退休年龄之间的关系,扩大闲暇偏好取值范围,可以发现当闲暇偏好扩大至4.5,男性职工可于62岁获得效用最大值,最优退休年龄提前一年。而对于女性职工而言,三种不同的闲暇偏好1.5、2.0、3.0分别对应的获得效用最大值的退休年龄为62岁、60岁、59岁。因此,可以发现:在其他条件相同时,闲暇偏好系数越大,参保职工获得最大效用的退休年龄越小,越能获得更高的效用值。从个人效用角度来看,延迟退休政策对闲暇偏好较小的职工是有利的,而对闲暇偏好较大的职工是不利的。

图3 闲暇偏好对男性参保职工效用值的影响

图4 闲暇偏好对女性参保职工效用值的影响

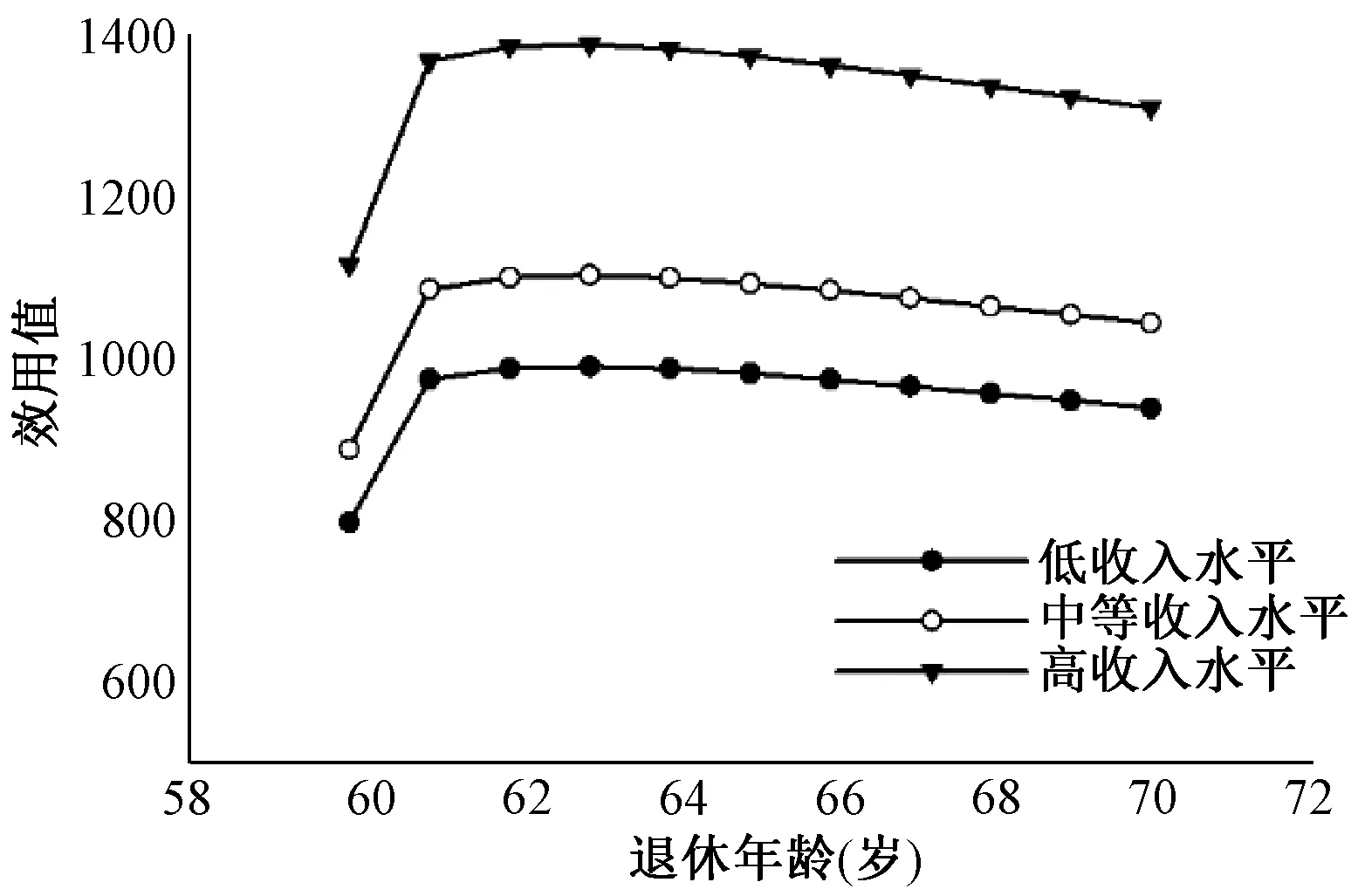

3.工资收入水平对效用的影响

图5、图6分别展示了男性和女性职工在不同工资收入水平下对获得效用值的影响。假设个人的工资收入水平等于当年社会平均工资的60%、100%、300%,分别对应三种工资收入水平,即低收入水平、中等收入水平、高收入水平。

图5 工资收入对男性参保职工效用值的影响

图6 工资收入对女性参保职工效用值的影响

从图5和图6可以发现:从效用绝对值角度来看,不论参保职工性别,参保职工在相同年龄退休,高收入人群获得的效用值要远远高于低收入人群。从效用变化趋势来看,在不同工资收入水平下,效用值随退休年龄变化的趋势是一致的,即获得最大效用的退休年龄是不变的。其原因为参保职工退休后的养老金收入与退休前的工资收入(假设职工按照工资收入全额缴纳养老保险)正相关,故改变参保职工的工资收入水平只能改变效用的绝对值,对其变化趋势及获得效用最大值的退休年龄不产生影响。

4.利率对效用的影响

从式(16)可以看出,利率是计算不同退休年龄下个人效用值的一项重要参数,对个人效用值具有重要影响。借鉴已有文献的参数设定方法,假设利率2%代表低利率水平,3%代表正常利率水平,4%代表高利率水平。图7和图8分别为不同利率对男性和女性职工效用值的影响。结果显示,利率与个人效用绝对值和可获得最大效用值的退休年龄呈反比关系,即在其他条件相同时,利率越高,个人退休后获得效用绝对值越低,可获得最大效用值的退休年龄越小。当利率为2%时,男性延迟至64岁退休可获得最大效用值,女性延迟至64岁可获得最大效用值;当利率为3%时,男性延迟至63岁退休可获得最大效用值,女性延迟至60岁可获得最大效用值;当利率为4%时,男性延迟至62岁退休可获得最大效用值,女性延迟至58岁可获得最大效用值。上述现象的出现是因为利率水平的提高导致未来相同效用的贴现值降低。由此可见,利率是延迟退休政策推行过程中的一项重要指标。

图7 利率对男性参保职工效用值的影响

图8 利率对女性参保职工效用值的影响

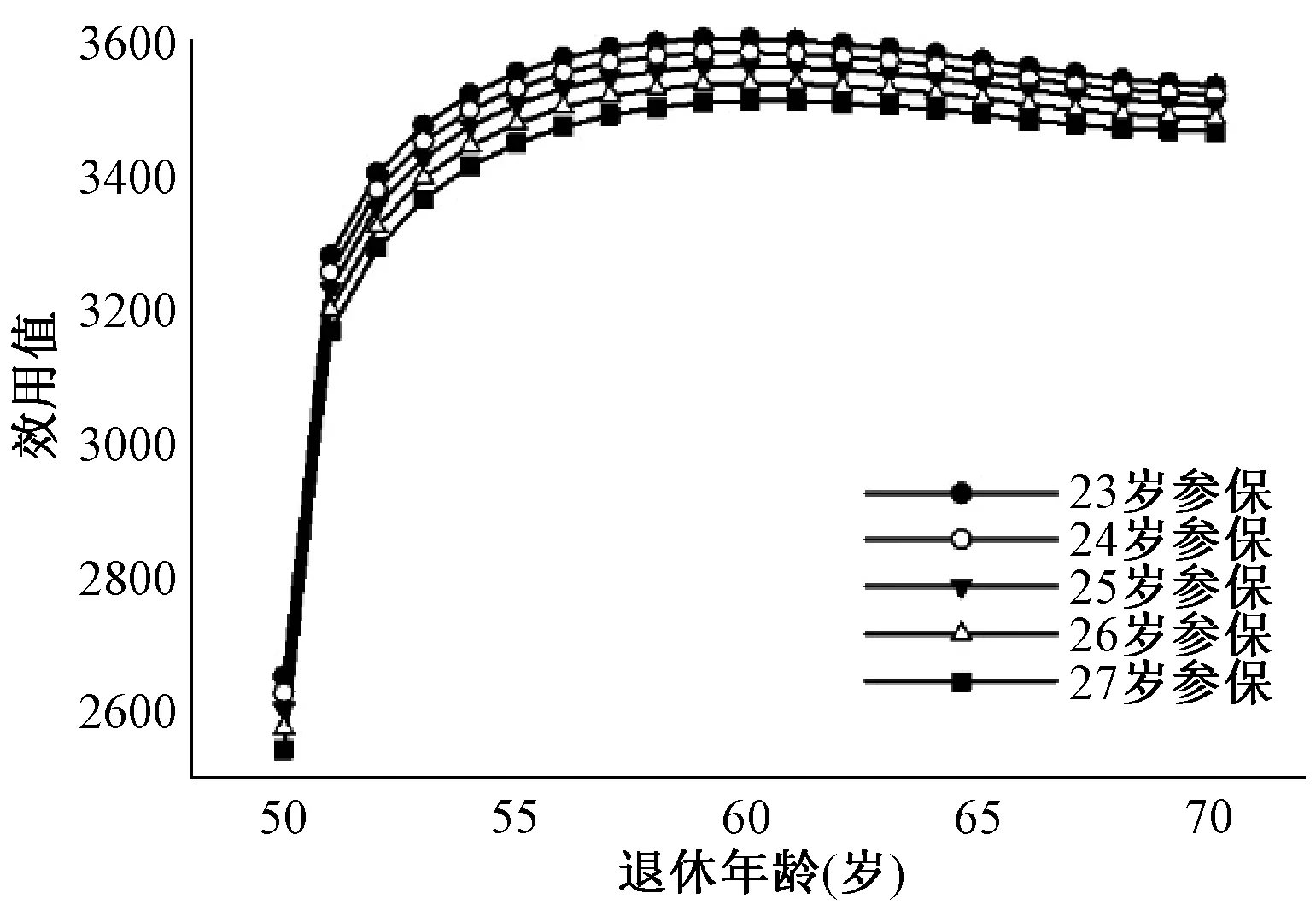

5. 参保年龄对效用的影响

图9、图10分别展示了当参保年龄不同时,男女职工个人效用值的变化趋势。从图中可以发现:首先,不同参保年龄对职工退休效用值的影响是一条随退休年龄而变化的“先大幅上升,后缓慢下降”的曲线,女性退休年龄的延迟空间高于男性,并且男女参保职工效用曲线均存在最大效用值点;其次,从效用绝对值角度看,参保年龄越小,职工获得的效用绝对值越大;最后,在不同参保年龄下,男性职工的效用值随退休年龄变化的趋势是一致,男性职工可获得效用最大值的退休年龄均为63岁;而女性职工可获得效用最大值的退休年龄会随着参保年龄的增大而向后延迟,女性职工在23、24、25、26、27岁参保可获得效用最大值的退休年龄分别为59、60、60、60、61岁。

图9 参保年龄对男性参保职工效用值的影响

图10 参保年龄对女性参保职工效用值的影响

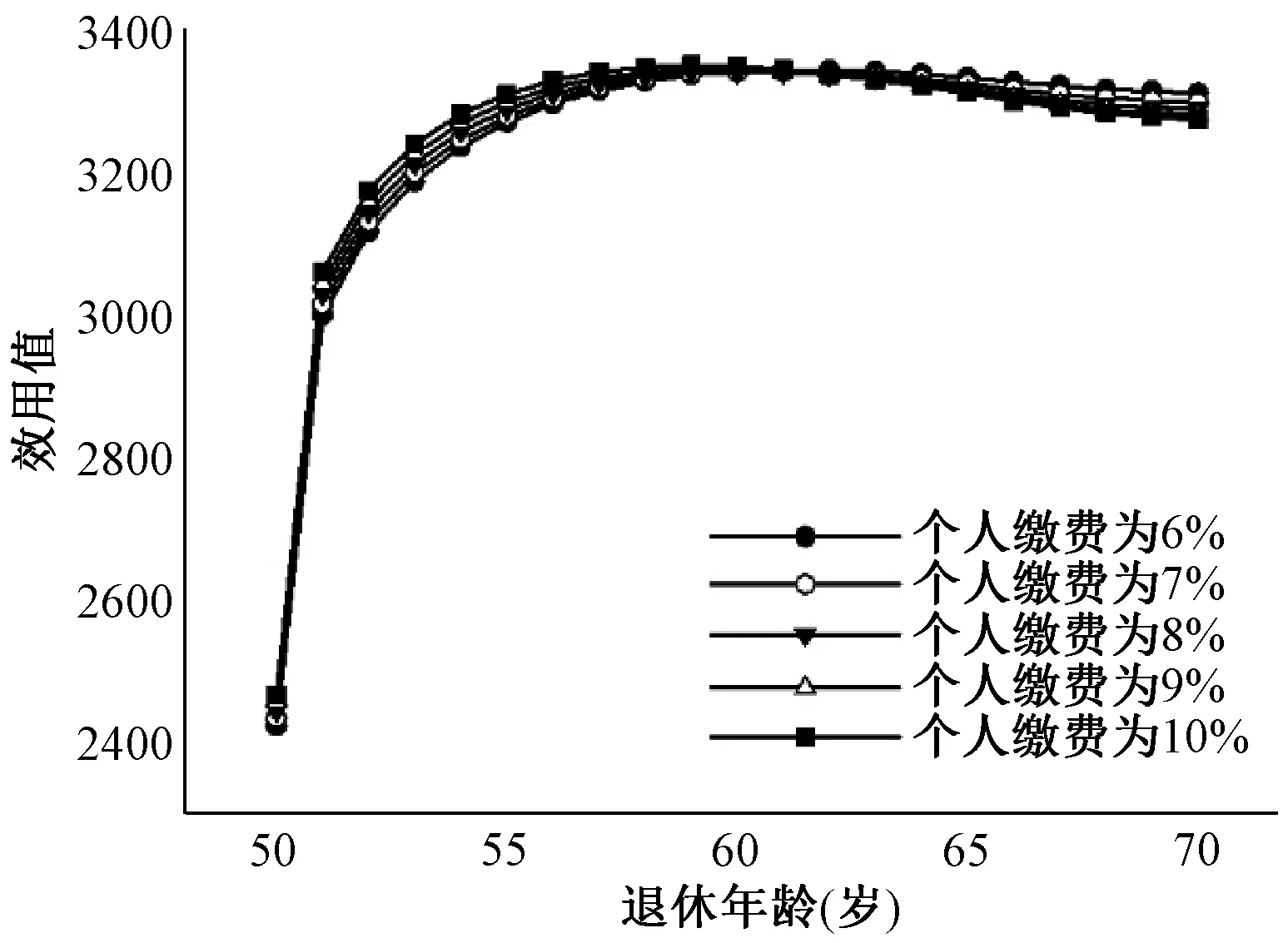

6. 养老保险个人缴费率对效用的影响

在延迟退休政策下,为了更好地探究我国养老保险制度设计层面的因素对职工个人效用的影响,将养老保险个人缴费率作为变量进行数值模拟分析。假设我国养老保险个人缴费率分别为6%、7%、8%、9%、10%,代表五种不同的养老保险缴费水平。图11和图12分别为不同养老保险个人缴费率对男性和女性职工效用值的影响,从中可以看出:不同养老保险个人缴费率对不同性别职工的效用值影响不大,且从整体来看在养老保险个人缴费率为10%的情况下职工获得的最大效用值大于养老保险个人缴费率为6%的情况下获得的效用最大值。除此之外,男性职工获得效用最大值的退休年龄相同,均为63岁;女性职工获得效用最大值的退休年龄会随着养老保险个人缴费率的增加而提前,个人缴费率为6%、7%、8%、9%、10%时,其最优退休年龄分别为61、61、60、60、59岁。

图11 缴费率对男性参保职工效用值的影响

图12 缴费率对女性参保职工效用值的影响

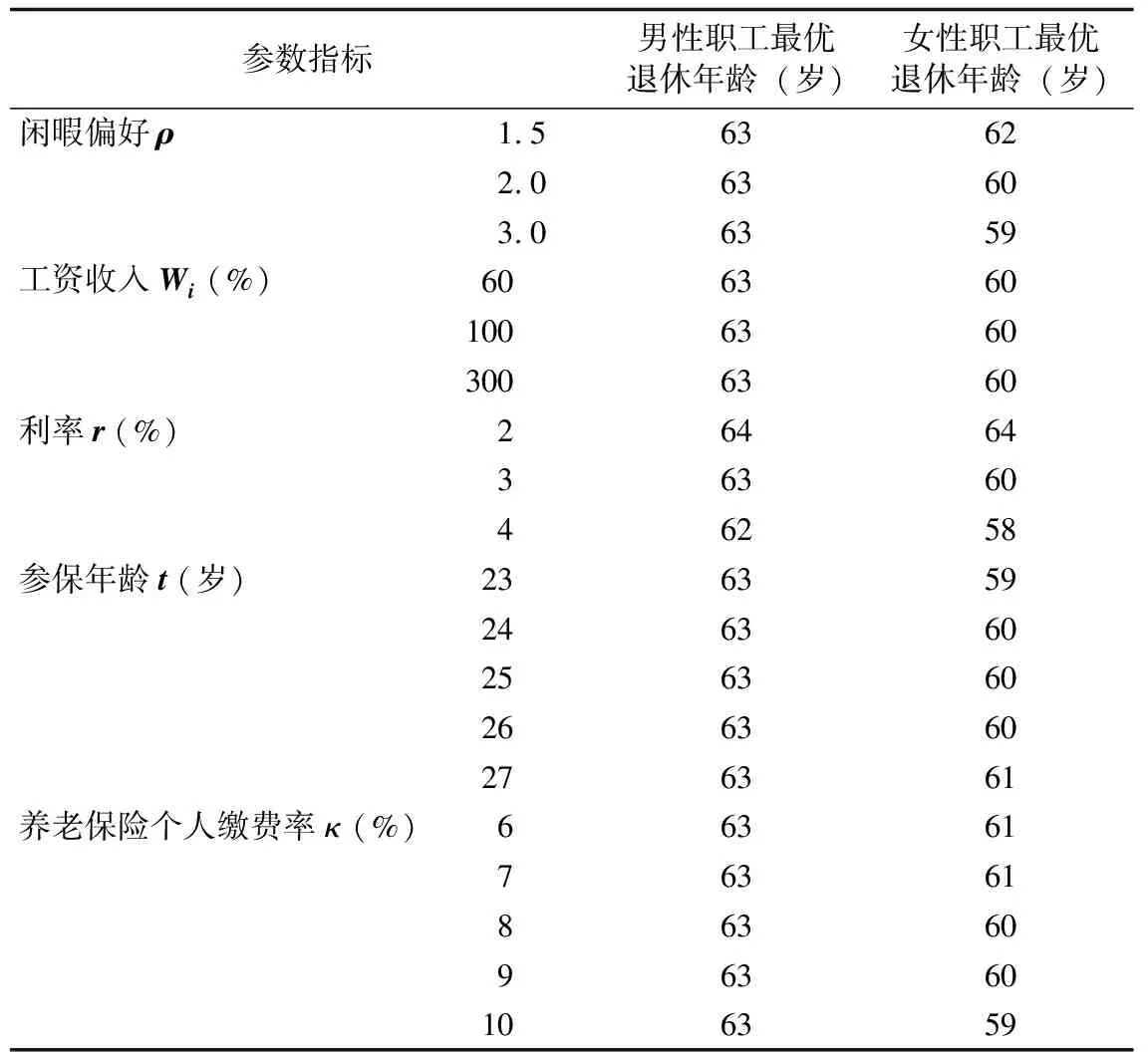

7. 不同参数下数值模拟结果

表1 不同参数组合下参保职工最优退休年龄

表1为不同参数组合下参保职工获得最大效用的退休年龄,从中可以看出,除工资收入外,性别、闲暇偏好、利率水平、参保年龄、养老保险个人缴费率的不同都会对参保职工获得最大效用的退休年龄产生影响。

五、结论与建议

为使职工进一步认识到延迟退休年龄对个体效用的影响,基于个人效用最大化原理和“S”型效用函数,从职工个体角度出发,构建包含工资收入带来的正效用、缴纳养老保险金带来的负效用、退休后养老金收入和闲暇时间带来的正效用的综合效用模型,从性别、闲暇偏好、工资收入水平、利率、参保年龄、养老保险个人缴费率六个方面确定了个人效用最大化的退休年龄,从而使广大民众更好地接受延迟退休政策。研究结果如下。

首先,不同退休年龄下的个人效用函数是关于退休年龄的“先大幅上升,后缓慢下降”曲线,存在个人效用最大值点。

其次,退休年龄对个人效用值的具体影响取决于性别、闲暇偏好、工资收入水平、利率、参保年龄、养老保险个人缴费率等因素。从性别因素来看,在相同退休年龄的条件下,女性获得的个人效用绝对值要高于男性,且女性职工于60岁退休获得效用最大值,男性职工于63岁退休获得效用最大值,女性退休年龄的延迟空间高于男性;从闲暇偏好因素来看,闲暇偏好系数越高,参保职工获得最大效用的年龄越小,效用绝对值越大,即参保职工的闲暇偏好越高,越不愿意接受延迟退休政策;从工资收入水平因素来看,工资收入水平对获得效用最大值的年龄时点没有影响,只影响参保职工获得的效用绝对值;从利率因素来看,利率水平对期望效用值的折现产生影响,故利率与个人效用绝对值和可获得最大效用值的退休年龄呈反比关系;从参保年龄因素来看,对男性职工和女性职工的影响不同,男性职工获得效用最大值的退休年龄不会随参保年龄而变化,而女性职工获得效用最大值的退休年龄会随着参保年龄的增大而向后延迟;除此之外,通过本文对养老保险个人缴费率的研究分析,发现个人缴费率也可作为我国养老保险制度改革的一项重要关注指标,其下降可使女性职工最优退休年龄向后延迟,即降低个人缴费率可以有效降低女性延迟退休的阻力。

最后,不论采用何种参数组合,参保职工延迟退休均可获得大于法定退休年龄的效用值,即从个人效用角度来说,延迟退休政策对参保职工是有利的。

通过上述结论可以看出,延迟退休政策并不会对职工个人利益造成损害,且在微观视角下我国当前的养老保险制度有利于延迟退休政策的推行,职工个人最优退休年龄晚于我国目前政策下的法定退休年龄,这与诸多学者得出的结论是相同的。但具体来看,对比阳义南等学者得出的“个人养老金财富是关于其退休年龄的倒‘U’型曲线”的结论和殷红得出的“劳动者生命周期效用函数在退休后呈现先上升后下降的趋势”的结论,本文在不同参数组合的设定下,个人效用函数均呈现“先大幅上升,后缓慢下降”的形式,与已有文献得出的结论相比,延迟退休后第一年效用值变化速率更大,即函数斜率更大。这是由于考虑到心理因素和认知因素对效用的影响,职工个人会对现行退休制度下获得的效用与延迟退休进行比较,并随着退休年龄的推迟,相同单位财富和闲暇时间带来的效用值会有所下降,因此本文得出的最优退休年龄与已有文献存在不同。

基于以上结论,本文得到以下启示。

第一,由于我国男女法定退休年龄、生存概率等方面的不同,延迟退休对男性和女性效用的影响也并不相同。虽然总体上延迟退休可获得大于法定退休年龄的效用值,但女性职工延迟退休10年可获得效用最大值,而男性职工仅需延迟退休3年就可获得效用最大值。因此在进一步推进延迟退休政策时,应考虑性别因素,而不是一刀切式的推迟退休年龄。根据本文结论,女性退休年龄可以延迟的空间多于男性,故可以建议女性先延迟退休,男性再延迟退休,这样不仅能使男女职工获得更大效用,并且对女性自身价值的实现以及国家养老保险基金的可持续发展具有重大意义。

第二,尊重不同职工的差异性,实施灵活的延迟退休政策,在实施过程中给予职工一定的选择权。例如,根据本文的数值模拟结果,由于职工个体之间的异质性,延迟退休政策可能对闲暇偏好程度较大的职工造成利益损失,因此有必要适度增加延迟退休政策的弹性操作空间,比如可以设置三种不同退休年龄:最早提前退休年龄、法定退休年龄、最晚延迟退休年龄,职工可以根据自身情况在三者范围内自由选择退休年龄,最大程度地实现个人效用最大化,让退休年龄的决策变成个人的事情,而不是一味地由国家强制决定。只有这样,延迟退休政策的推行所面临的阻力才会减小。

第三,在我国,养老保险制度尚未做到真正意义上的精算公平,相对于高收入人群,低收入人群的养老金替代率更高,低收入人群在延迟退休过程中可能会遭受更大的实际损失,因此他们更不愿意延迟退休年龄。只有对我国养老保险计发办法进行改进,将社会财富分配向劳动者倾斜,做到“多缴多得”,保持一定的工资增长率,使工资增长率大于养老金增长率,这样才能更好地使低收入人群接受延迟退休政策,解决部分人口老龄化带来的问题。

第四,我国养老保险制度是一种典型的低保障型的养老保险制度,即养老保险只能提供一个相对基本的收入保障。也就是说,如果老年劳动者想要提高生活质量或获得更多收入,那么延迟退休便是一种正确的选择。但是我国目前人才市场制度并不完善且重心未偏向老年劳动者,甚至排斥老年劳动者就业,同时我国法律体系尚未完全保障超过法定退休年龄的老年劳动者的所有权益,这样的市场环境和法律体系会阻碍延迟退休政策的推进。因此,我国应逐渐改善老年就业环境,增加老年就业机会,为延迟退休政策的实行奠定基础。