论从成本中心向利润中心转移

2022-03-02严瑞婷王嘉妮王昊田薇王泽坤

严瑞婷 王嘉妮 王昊 田薇 王泽坤

【摘 要】随着我国经济的迅速发展,企业的制度、模式更加完备,国有大中型企业利用利润等核心财务指标对业绩进行考核。近年来,受到疫情和低油价的影响,油田企业面临严峻考验。利润中心对促进企业实施精细化管理、提高成本费用控制水平具有重要意义。论文以油气生产单位Y企业为例,首先介绍Y企业实施利润中心的背景及现状,然后分析Y企业利润中心存在的问题,最后针对问题提出解决的对策,为油气田企业实现从成本中心向利润中心的转移提供参考和借鉴。

【Abstract】With the rapid development of China's economy, the system and mode of enterprises are more complete. Large and medium-sized state-owned enterprises use core financial indicators such as profit to evaluate their performance. In recent years, affected by the epidemic situation and low oil price, oilfield enterprises are facing a severe test. Profit center is of great significance to promote enterprises to implement fine management and improve the level of cost control. Taking the oil and gas production unit that is Enterprise Y as an example, this paper firstly introduces the background and current situation of the implementation of profit center in Enterprise Y, then analyzes the existing problems of profit center in Enterprise Y, and finally puts forward the countermeasures to solve the problems, so as to provide a reference for oil and gas field enterprises to realize the transformation from cost center to profit center.

【关键词】国有企业;利润中心;成本中心

【Keywords】state-owned enterprises; profit center; cost center

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)01-0130-03

1 引言

近年来,新冠肺炎疫情和国际油价暴跌的双重影响叠加,对石油行业产生前所未有的冲击。这对油田企业提出了新的考验,油田企业要致力于改善公司的内部经营管理模式、组织架构,逐步落实企业精细化管理,完成技术创新升级改造和企业经营绩效提升,强化企业对内外部环境变化的应对能力,这已成为油田企业目前重要的发展方向。因此,Y企业于2019年初开始,逐步引入利润中心制度,取得了一定的成效,但整体运行还处于初级阶段,需进一步优化、完善。

2 Y企业利润中心的背景及流程

2.1 Y企业简介

Y企业属于油气生产单位,内部无单独的销售部门,分为机关、机关附属及基层单位,基层单位主要负责生产运行,与每年的产量任务密切相关;机关及机关附属是辅助单位,负责为整个生产运行服务。Y企业对成本中心的划分较为细致。2019年之前,Y企业未单独列报利润指标,这种以成本为核算中心的制度,对企业控制成本产生了一定的效果,但是一味地专注成本而忽略收入,也让Y企业失去对利润的把控,财务指标的反映过于单一。

2.2 Y企业实施利润中心的背景

近年来,随着集团公司成本管控力度加大、开源节流提质增效持续推进,油田公司各单位从成本中心向利润中心转变的管理需求越来越紧迫。在此契机下,推动了Y企业由成本中心向利润中心转变,正式采用虚拟利润中心进行核算。

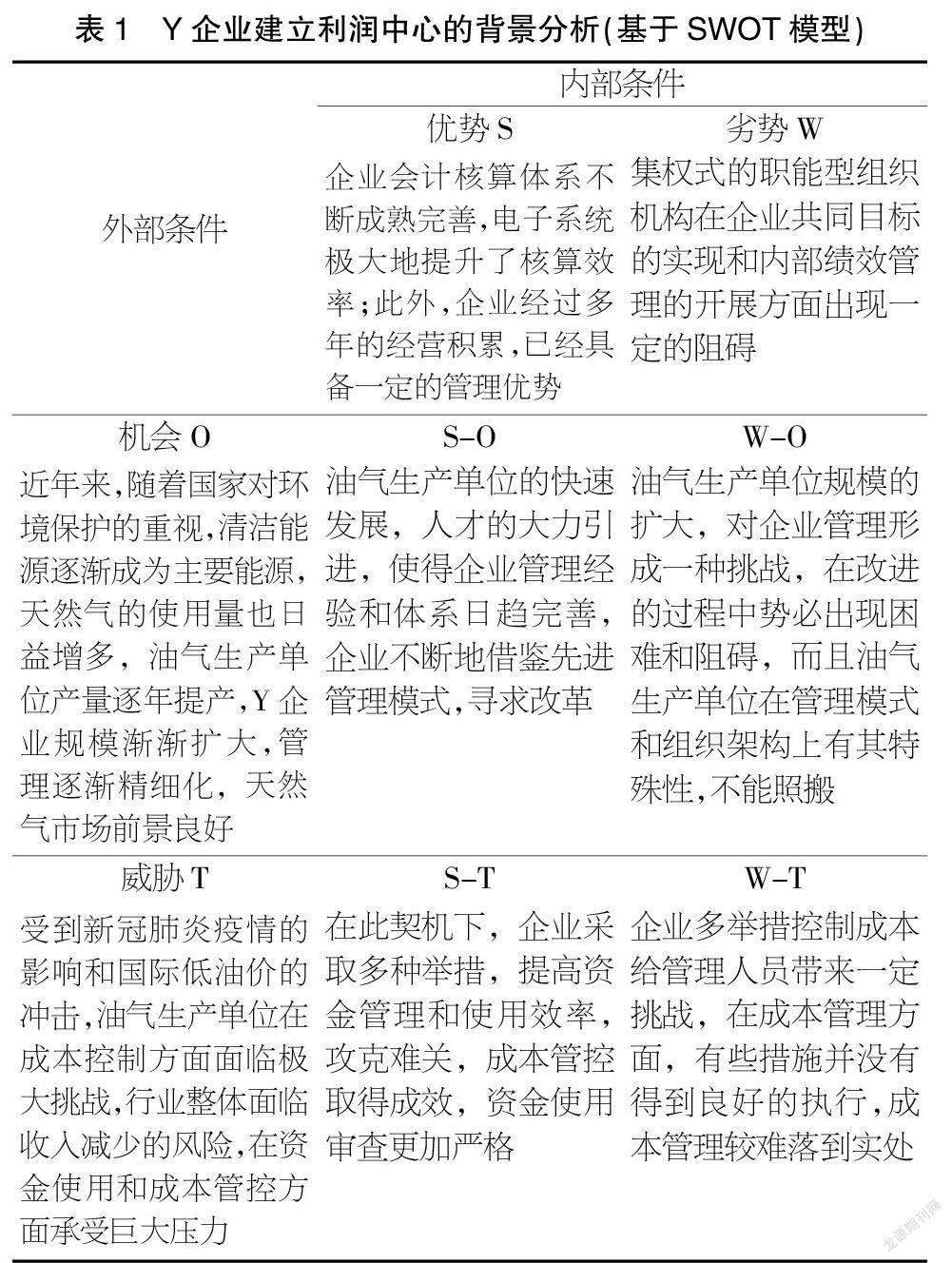

本文运用SWOT矩阵对Y企业设置利润中心的优劣势进行分析。如表1所示,表中根據内外部条件得出4种应采取的战略,从而对Y企业设置利润中心的背景进行详细分析。

2.3 Y企业利润中心的建设流程

首先,Y企业主要细分了10个成本中心,设置1个总的利润中心,便于核对,新增内部产品及劳务结算一级科目及内部收入、内部成本(含内部财务费用)、内部税费3个二级明细科目。

其次,为更好地推动Y企业从成本中心向利润中心转移,促进利润中心的建设,该企业持续推进以“内部利润”为核心的全口径预算管理模式,将利润完成压力向生产建设前端传递,深化财务预算与生产计划衔接,将预算管理与成本控降、利润提升紧密结合。

最后,Y企业财务部门负责利润中心的绩效考核,如对预算执行率、成本结算率的考核。在对作业区预算执行率进行考核时会结合每个作业区的产量。

3 Y企业实施利润中心的运营效果及问题

3.1 Y企业利润中心的运营效果

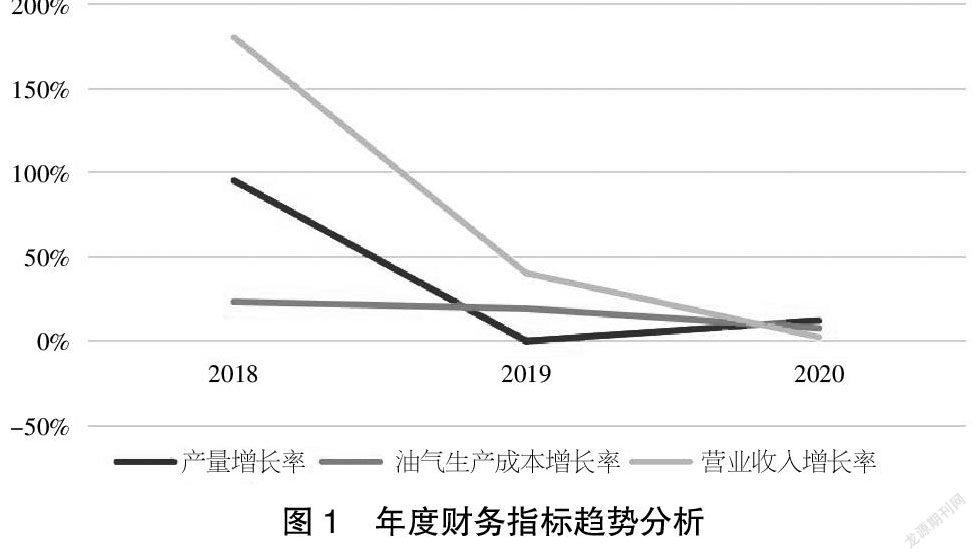

本文选取近几年的数据,以2019年为节点,对比利润中心成立前后Y企业财务指标的变化情况,如表2所示。

由表2可以看出,Y企業油气生产成本增长率在逐年降低,特别是2018年和2020年油气生产成本的增长率远低于产量增长率,说明Y企业在成本管控方面取得良好的效果,提质增效工作颇有成效。2019年和2018年产量基本持平,但是2019年营业收入提升较为明显,这主要是因为利润中心成立后,公司调整了相关的核算规则,对收入核算有所调整。2020年产量开始上升,但是营业收入增长量提升幅度不大,这主要是受到疫情和低油价的影响。总体来看,油气行业的营业收入波动较大,因此,单位在成本管控方面较为严格,成本增长率一直降低,这对利润的提升有正面作用。通过利润的核算,可以使企业对收入和成本的优化更直观、更具针对性。

由图1可以直观地看出,从2019年开始成本增长率缓慢下降,可以看出利润中心的设置使得企业资金运行效率提升、效益增加,对企业的发展有正向的积极作用。

表3列出了Y企业利润指标的对比情况,通过2019年和2020年利润指标的对比情况,可以看出2020年利润总额实现大幅增长,成本与效益的结合有良好的效果。

同时,本文测算了2019年和2020年的成本费用利润率,可以看出成本费用利润率在不断提升,企业通过花费更少的成本来实现更高的利润。

总体来看,Y企业建立利润中心后,取得了良好的运营效果,实现了可观的超额利润,在成本控制方面表现良好,但是在许多方面还有较大的改进空间。

3.2 Y企业实施利润中心存在的问题

3.2.1 利润机构设置不完善

由于利润中心的设置在Y企业仍然停留在初级阶段,属于不够完整、完善的机构设置,其核心只是以总利润中心的设置为主,在利润表上进行账面反映,仅由财务部门进行编制核算,其余部门并没有设置利润中心,因此,大多数部门仍然使用成本中心进行核算。这使得利润中心的实施并不彻底,没有将基层单位和后勤单位结合起来。Y企业作为生产单位,收入与基层生产单位紧密联系,仅在财务部门进行利润核算,只是账面上的数据核算,没有实际的意义。单位没有将作业区等基层生产单位设为利润中心,不利于生产成本的控制和生产效率的提高。

3.2.2 企业内部监控不到位

企业生产经营活动中,最具综合性的指标就是利润指标。目前,Y企业利润中心存在内部约束机制不完善的问题,财务部门对验证指标实际落实完成情况、指标实际使用合理性缺乏相应的管控措施,缺乏内部专项审计人员与资深财务核算专员是其落实中存在的主要问题。

在企业利润指标的制定过程中,项目往年完成率是重要参考指标,由于不同因素导致的单年数据高峰或低谷,会严重影响下一年指标完成率的评判,从而导致指标和相应的奖惩机制脱钩,激励机制缺乏相应的增幅,从结果上来看,带来消极怠工的问题,其原因归结为控制下一年完成率指标不至于过高,勉强完成本年基本目标,这对于企业总体目标的实现是不利的。同时,年底为了达到预期目标,会反映虚假的成本信息。

3.2.3 考核指标单一,激励措施不完善

目前,Y企业仍然主要使用成本指标进行考核,并与各部门和基层单位的预算执行情况相结合。这种考核体系虽然取得了一定的成效,与此同时也存在一定的问题。在无法准确及时预知单位外部经济环境变化的今天,一旦其发生剧烈变化,会导致责任中心无法完成预期目标,单纯使用成本指标无法对各部门、各参建单位的绩效形成有效考核,考评体系尚未建立完善,对于单位的可持续发展不利。

除此之外,针对绩效考核,Y企业通常利用现金薪酬作为主要奖励措施,缺乏其他的激励措施。很多生产员工由于受文化层次的限制,对利润中心、个人绩效理解不到位,从而不会为实现整体绩效在产量和成本节约环节开展自发行动,反而为责任中心管理者单纯依据个人意愿分配奖惩金额提供了制度上的便利。

4 Y企业实施利润中心的对策

4.1 优化利润中心主体结构

单位可将与利润中心高度相关的职能部门并入利润中心,使其拥有一定程度的授权功能,所有费用由利润中心承担。按照不同部门的业务分类构建相应的责任中心,基层单位也结合自身实际情况设立单独的利润中心或选择上一级单位管辖下的成本中心。针对基层单位设置单独利润中心的情况,以利润中心为主体,不排除成本中心,推动基层单位实现从成本中心到利润中心的转移,而不是单纯地考核成本。利润中心被确立时,需授予与其经济责任对等的管理决策权,只有这样才能提高各科室和基层单位的积极性和自主性,提高预算的实施效率。

4.2 优化内部监控机制和审计系统职能

为确保企业的利润中心可以正常运行,则需要及时建立相应的监控系统,分门别类对所有利润中心设置专职内部审计人员,有效落实针对利润中心的经营、财务信息等情况的审计监督责任;杜绝相关舞弊行为,这一点是严肃性运营的保证。第一,在经营发展的过程中,企业应及时建立与自身中长期发展战略规划相匹配的内部监督管理制度,实现对各部门的有效考核控制。例如,不相容职务相分离、合理划分利润中心的权利与责任。第二,不断优化内部控制相关标准,只有建立清晰明确的标准,才能更好地督促、指导员工按照规划的任务标准完成任务,并定期针对岗位履职能力情况进行相应的考评,从而为既定预算目标的实现提供保障。第三,要及时评审公司内部控制体系的健全性、有效性。

4.3 建立健全绩效考评体系

将利润指标依据企业的实际情况进行科学合理的制定,对于考核体系本身是基础中的基础。企业管理层研究讨论制定关于利润中心的核心利润指标时,注重把握总体利润指标,通过将非正常业务因素的影响剔除,对利润完成情况加以评判,其金额则成为后期计算的基础。非正常业务主要有大额坏账损失、质量赔款等,综合考虑固定资产情况、市场变化对销售预算有可能的影响情况、上年度营销费用支出情况等因素,将因素逐一对应影响系数设置,在此基础上计算出每一利润中心的利润指标预算。由此制定出的利润指标会与企业总的经营目标相辅相成,从而在将其下达至其他各利润中心时,更加便于下级经营者的理解和接受。

5 结论

本文通过相关数据的测算,得出油气生产单位在实施利润中心后取得了良好的效果,也提高了企业的成本费用率,对企业的长远发展是有益的。但是油气生产单位的组织架构有其特殊性,Y企业如果能进一步优化主体结构,完善考评体系和监控体系会对利润中心的效率提升产生正面的影响。对所有中小企业而言,Y企业实施利润中心转移的成功案例,从制度、组织构架、管理模式等方面的转变和提升给予了实际参考和范本,有助于中小企业结合自身发展情况,合理选择发展道路,完成利润中心转移以提高企业效能。这对中小企业规划中长期发展道路、企业内部结构转型升级具有一定的指导意义。

【参考文献】

【1】Wei LI.Analysis on Economic Budget and Cost Control of Enterprises[J].Higher Education of Social Science,2016,11(6):31-34.

【2】Trunina Iryna,Onyshchenko Oksana.Methodical approaches to the coat management of industrial enterprises[J].Modern Economics,2018(7):182-191.

【3】魏振雄.企业内部经济责任制与会计[J].中央财政金融学院学报,1985(4):67-70.

【4】吴强.利润中心的建立与绩效考核[J].会计之友(中旬刊),2006(6):39+41.

【5】李萍,潘燕华.基于资源价格库的虚拟利润中心成本控制方法研究[J].金融经济,2007(18):57-59.

【6】张绪梅.浅谈石油机械企业利润中心[J].财会通讯,2010(11):82-83.