企业财务审计工作存在的问题与对策分析

2022-03-02王天琦

王天琦

【摘 要】对于企业经营而言,有效的审计有利于促进财务管理、加强内控,必须对其予以高度重视,积极推进整合审计方法的应用,全面提高审计效率与质量。论文首先针对企业财务审计方法进行分析,明确了整合审计方法的提出与应用情况,其后详细探讨了企业财务整合审计的必要性与存在的问题,并提出相应的对策,以期为企业财务审计工作水平的提高提供有价值的参考。

【Abstract】For enterprise operation, effective audit is conducive to promoting financial management and strengthening internal control, so we must attach great importance to it, actively promote the application of integrated audit methods, and comprehensively improve the efficiency and quality of audit. Firstly, the paper analyzes the financial audit methods of enterprises, and makes clear the proposal and application of the integrated audit methods. Then, it discusses the necessity and existing problems of the integrated audit of enterprises in detail, and puts forward corresponding countermeasures, so as to provide valuable reference for the improvement of the level of the financial audit work of enterprises.

【关键词】企业;财务审计;整合审计;问题;对策

【Keywords】enterprise; financial audit; integrated audit; problems; countermeasures

【中图分类号】F275;F239.4 【文献标志码】A 【文章编号】1673-1069(2022)01-0103-03

1 引言

财务风险管理工作对于防范和规避企业财务风险、提高企业的市场竞争力以及充分保障企业的利益至关重要。审计作为企业控制财务风险的重要工具,完善内部审计工作不仅可以提高会计信息质量、保障财务报告的真实可靠,还可以利用审计的优势,有效地防范、规避和化解财务风险。现代企业经营发展中,审计对内是对企业财务工作质量的自我审视,对外是监督方对企业经营活动是否合法合规的一次评估和审查,因此,审计工作质量在一定程度上决定了企业经营状态。目前企业财务审计中,财务报表审计和内部控制审计整合是一大重要趋势,也是提高审计效率与质量的有效方法,但是其在实际应用中依旧存在不少问题,必须制定可靠的对策,全面提高整合审计水平。

2 企业财务审计方法概述

审计是现代企业经营发展中的一项重要工作,直接关系到企业财务的健康与发展的稳定性。为有效提高企业财务审计效率与质量,“整合审计”方法被提出,21世纪初美国安然公司、世通财务造假丑闻被曝光后,社会各界对传统财务报表审计产生质疑,并开始关注企业内部控制问题,直至2007年提出了“与财务报表审计整合的内部控制审计”的概念,这也是整合审计的第一次正式阐述。

为适应新兴市场经济与国际资本市场监管环境的变化,我国制定内部控制相关制度,也对内部控制审计作出规定。我国内部审计尚处于起步阶段,实施范围主要在上市公司、大中型国有企业,且实施模式也不限定,可整合进行,也可分開独立审计。我国首次正式提出整合审计思路的是2010年颁布的《企业内部控制审计指引》,第五条指出注册会计师可以单独进行内部控制审计,也可将内部控制审计与财务报表审计整合进行,以下简称“整合审计”。此后,财政部、证监会、中注协等发布的各种实施意见、审计指南、问题解答等均倡导整合审计。目前,整合审计的提出虽然为注册会计师在实践中如何执行相关工作提供框架结构、规范要求,但是由于整合审计是非强制性要求,具体操作也缺少细则规定,在实际工作中整合效果不佳,必须针对企业财务整合审计工作中存在的问题进行详细分析,并提出相应的对策,为审计实务的开展提供可靠借鉴,充分发挥企业财务审计应有的作用。

3 企业财务整合审计的必要性与存在的问题

3.1 企业财务整合审计的必要性

在企业审计中,财务报表审计与内部控制审计的整合,可有效提高审计效率与质量,且基于协同效应的作用,整合升级可有效提高企业财务报表可信度。下文主要就企业财务整合审计的必要性展开分析。

第一,审计工作终极目标的一致性。财务报表审计要求注册会计师关注财务信息并发表审计意见,如企业提供的财务信息是否真实反映被审计单位真实财务状况、经营成果以及现金流量,企业是否按照会计准则要求编制财务报表;内部控制审计主要是对企业内部控制能否保证资产完整进行检查、评价,并分析内部控制是否与企业整体目标一致。二者审计目标看似有所区别,但从本质上来说都是为了保证财务信息真实可靠,为报告使用者提供有效信息,保证决策的正确性。此外,财务报表审计与内部控制审计可相互作用,如财务报表审计所得结果可用于内部控制审计,为内部控制审计提供方向;内部控制审计结果影响财务报表审计时的实质性程序,因此,有必要将两种审计方法结合起来。

第二,审计程序存在部分重合的情况。内部控制审计、财务报表审计思路分别如图1、图2所示,均要对企业开展风险评估工作,必要时进行控制测试,并考虑综合性方案应对风险。两种审计方法在审计程序上存在联系,二者结合使用可有效减少重复性工作,减少审计工作量,提高审计效率。

第三,审计实务中难以完全分离。企业财务审计中,内部控制审计结果可为财务报表审计提供借鉴,如当被审计单位内部控制存在重大缺陷,且内部控制不完善,则财务报表审计时需判断缺陷是否对财务报表信息产生重大影响,财务报表是否错报、漏报,由此内部控制结果影响实质性程序的性质、时间与范围。此外,内部控制审计时也要充分考虑财务报表审计发现的问题,若是在执行实质性程序后发现存在漏报的情况,则在对企业内部控制的有效性进行评价时,需考虑识别出这项错报的影响。因此,两种审计方法无法完全分离,通过整合审计可互为借鉴,及时指明审计中需注意的问题。

3.2 企业财务整合审计存在的问题

就目前来看,我国企业财务整合审计方法的应用相对较晚,在审计执行与相关政策方面存在不少缺陷。尤其是随着整合审计方法应用比例的增加,必须加强相关问题总结分析,并据此提出相应的对策。

第一,内部控制审计不够深入。在企业的生产经营管理中,内部审计岗位与财务部门必须保持相对独立,这样才能有效地监督企业的财务管理工作情况。但实际上许多企业的内部审计部门缺乏独立性,尽管有制度规范,但工作没有按照协议和规范进行,与财务部门并没有完全割裂,导致这些企业无法出具公正、客观、真实的审计报告。同时,企业整合审计中往往内部控制审计工作的开展不够深入,审计人员主要基于资料核查、人员访谈的结果编制审计工作底稿,即使相关岗位员工对关键控制点描述不够明确,也不会进行第二次访谈,以至于内部控制审计工作质量不高。

第二,整合审计思路不清。从企业财务审计工作情况来看,整合审计逐渐成为主要审计形式,但是在实际应用中多數是在财务报表审计基础上扩大工作范围,连带开展内部控制审计,主要工作依旧放在实质性程序,多数为形式上的整合,未能够实现实质上的整合。此外,从国家层面来看尚且缺少有关整合审计的具体工作规范,对工作过程缺少监督,面对这些问题,审计人员必须在工作中把握要领,积累审计经验,形成明确的工作流程。

第三,缺少高素质审计人才。企业财务整合审计工作的开展,对审计人员的专业性要求较高,需具备会计与审计专业学科知识,也要掌握内部控制理论。我国每年注册会计考试中,大量学习财务的人员参与考试,其主要具备书本上的知识,还需积累大量的工作经验,例如,如何通过报表数据明确企业内部控制缺陷,整合好财务报表审计与内部控制审计工作,都需要审计人员不断提升自身知识储备与能力。

4 企业财务整合审计工作对策分析

基于目前企业财务审计中整合审计方法应用存在的问题,论文主要提出了以下几点对策。

4.1 加强内部控制审计理论研究与经验积累,增强专业能力

从会计师事务所实际业务情况分析,其在财务报表审计工作方面积累了丰富的经验,但是在内部控制审计执业方面经验不足,因此需要进一步加强相关理论研究与实务操作经验积累、总结。针对目前整合审计实践依赖财务报表审计程序而内部控制审计不足的问题,需抓住自身能力跟不上的症结,增强内部控制审计的职业判断能力、专业胜任能力,正确认识两种审计目标,规范进行所有必要审计程序,合理整合所有程序,包括计划审计、风险评估、控制测试、评价缺陷等。通过两项审计工作的整合,真正实现审计资源的优化配置,降低审计成本,提高审计效率,但是二者不适合整合出具报告,需分别出具两份审计报告。

4.2 合理选择整合审计实施主体,梳理审计流程

企业财务整合审计工作中实施主体的选择是一大关键问题,目前整合审计实施主体主要有两种模式:一是同一家会计师事务所不同项目组;二是同一家会计师事务所同一注册会计师。从两种模式分析来看,后者虽有利于协同工作,但是对注册会计师专业能力要求更高,且无法保证注册会计师独立性;前者可较好地满足独立性要求,但是项目组之间需充分沟通。从我国企业财务整合审计情况来看,由于整合审计经验尚有不足,选择同一会计师事务所的不同项目组开展整合审计工作更具优势。在整合审计工作中,两个项目组必须充分沟通交流,审计过程中不仅要加强对彼此结论的利用与分析,还需保证在最终形成结论时不过分依赖对方的审计结论。此外,在整合审计工作中,还需由业务水平较高、实践经验丰富的人员进行指导、监督以及复核工作。

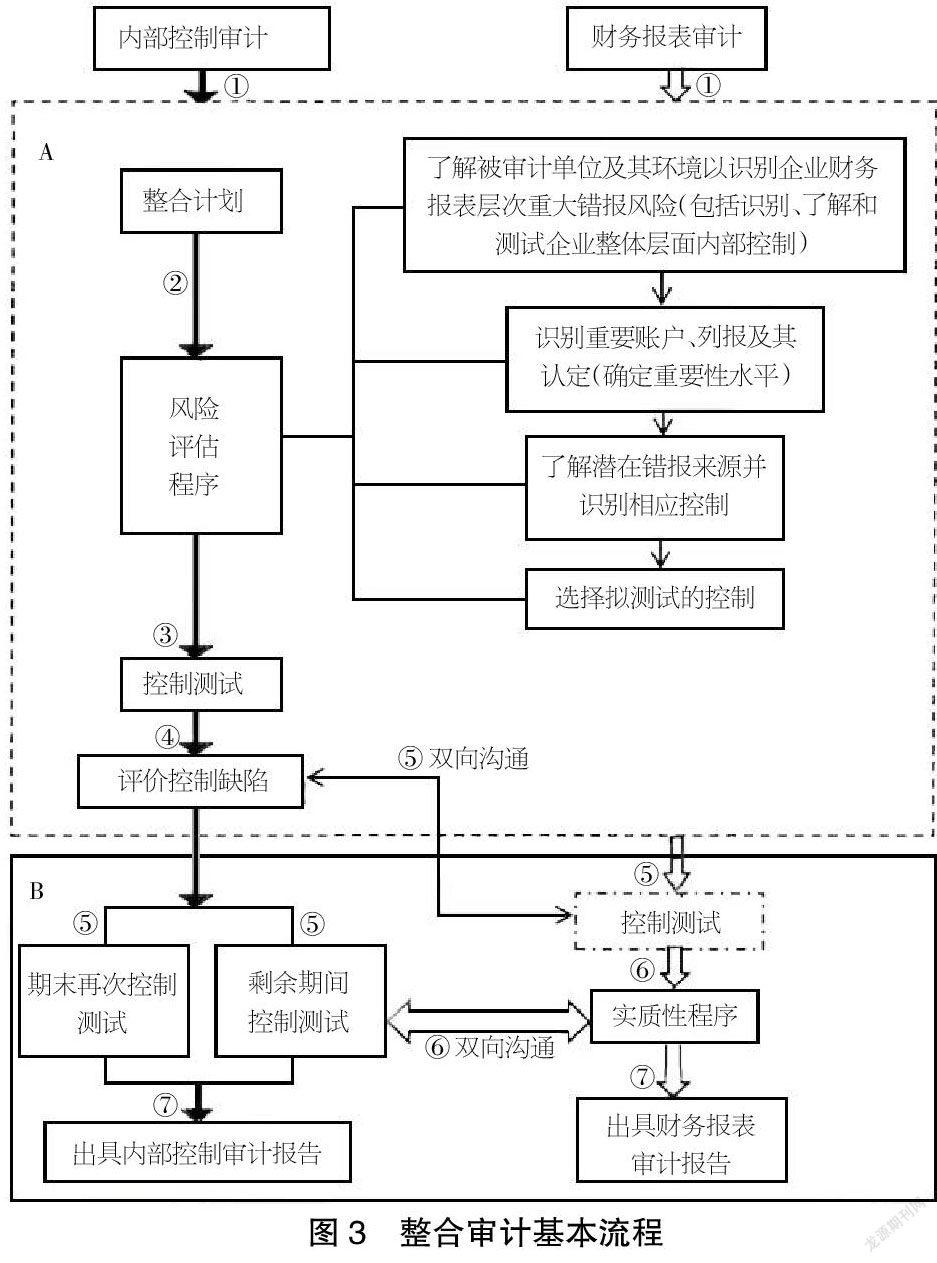

在整合审计开始时必须明确两种审计方法对时间的要求,内部控制审计必须有一个长期考察的过程,方可对内部控制整体有效性发表审计意见;财务报表审计要求对拟信赖控制进行测试,拟不信赖时无需测试。图3对两种审计方法的整合流程进行了梳理,风险评估程序与控制测试是重要整合点,同时也关注各自程序的区别。图中,A为期中整合流程阶段,以内部控制审计为主,兼顾财务报表审计部分工作;B为期末整合流程阶段,以财务报表审计为主,内部控制审计并重。

4.3 提高审计人员个人执业能力,增强独立性

基于企业财务整合审计方法的推广运用,对审计人员的个人执业能力提出更高要求,只有自身具备良好的专业素养方可保证审计质量。对此,审计人员必须通过多种方式提高自身的执业能力,具体如下:①自觉学习内部控制审计、整合审计相关理论知识,增强对审计业务的理解;②不断积累不同行业、不同企业的整合审计执业经验,总结遇到的问题,并探索解决问题的方法,为后期整合审计实务积累丰富经验。

独立性也是企业财务整合审计必须考虑的问题,选择同一会计师事务所不同项目组是一种可行的方法,在编制审计结论时可彼此做到形式上、实质上的独立。此外,无论是美国、日本,还是我国均明确规定同一会计师事务所严禁同时为一家企业提供内部控制业务咨询与内部控制审计,切实保证审计独立性。

5 结语

综上所述,在防控企业财务风险中,内部审计工具尤為重要,可以促进企业在进行财务风险管理工作时对财务风险进行识别,避免出现由财务风险引发的一系列财务问题。在现代企业财务审计中,整合审计方法的推广应用是一大趋势,尤其是针对内部控制审计经验不足的问题,必须要提高对其重视程度,积累好相关经验,全面提高企业整合审计水平。企业财务整合审计工作中,应构建一个完善的整合审计框架,梳理好审计流程,平衡好内部控制审计与财务报表审计工作,全面提高审计效率与效果,为企业健康发展保驾护航。

【参考文献】

【1】朱凤.内部控制审计与财务报表审计的整合研究[C]//哈尔滨商业大学,2012.

【2】谷月英.构建基于风险导向的在线审计体系提升企业风险应对能力[C]//2015年度中国总会计师优秀论文选.,2016:358-362.

【3】武庆庆.审计下的内部控制审计水平与财务重述[J].纳税,2019,13(02):116+118.

【4】李庆玲,沈烈.近年国际内部控制研究动态:一个文献综述[J].经济管理,2016,38(05):187-199.

【5】陈献东.新一轮改革背景下国有企业审计内容变革研究——基于审计供给和审计需求均衡视角的分析[J].南京审计大学学报,2016,13(05):82-91.

【6】王加灿.上市公司内部控制审计与年报及时性——基于OLS与分位数回归的证据[J].审计与经济研究,2015,30(03):58-68.

【7】啜金红.内部控制审计与财务报表审计整合研究[J].纳税,2019,13(11):121.

【8】周成云.探析内部审计在企业财务风险控制中的作用[J].低碳世界,2019,9(03):270-271.

【9】胡雪琪.基于内部控制审计对财务报表审计质量的影响分析[J].黑河学院学报,2018,9(10):53-54.

【10】卢丽仪.浅析内部控制审计与财务报表审计整合[J].中国管理信息化,2018,21(14):10-11.

【11】赵爱玲,高捷.整合审计流程构建中的问题研究[J].天津商业大学学报,2018,38(02):56-60.

【12】廖崇康.内部控制审计与财务报表审计的整合思路[J].山西财经大学学报,2014,36(S1):100.