中国国际企业管理理论体系构架研究

——基于演化、内容、情境三维度分析

2022-02-24崔新健欧阳慧敏

崔新健 欧阳慧敏

一、引言

探索中国国际企业管理理论体系对普遍提高中国企业的国际竞争力具有重大实践意义。改革开放以来,中国开创了发展中国家利用外资和对外直接投资历史的新篇章。自1993年起,中国利用外资一直位居世界国家或地区前两位、发展中国家首位;2020年外商直接投资(不含银行、证券、保险领域)新设立企业38 570 家,实际使用外商直接投资14 44亿美元(国家统计局,2021[1])。近年来,中国对外直接投资发展迅速,2020年中国对外直接投资达到1 537.1亿美元,占世界份额的20.2%,首次跃居世界第一;截至2020年年末,中国对外直接投资存量25 806.6亿美元,位居世界第三,发展中国家首位(中华人民共和国商务部等,2021[2])。2021年《财富》500强,中国上榜企业数量达132家超过美国等发达国家,位居第一(财富中文网,2021[3])。中国企业国际化经营和管理水平不断提升,在国际市场与发达国家跨国公司同台竞争。揭示企业国际化内在规律的国际企业管理理论,不仅有效地破解实践难题,而且有助于提高企业未来的国际化绩效。

探索中国国际企业管理理论体系对揭示中国企业国际化内在规律有重大的学术价值。中国企业国际化实践为中国理论提供了丰富的研究土壤,国际企业管理理论成为持续性的学术热点,无论是梳理挖掘中国特色的管理学理论(周轩和章小童,2018[4];何佳讯等,2021[5]),还是研究跨国公司一般性理论(崔新健,2001)[6];无论探究中国国际企业管理的特色问题和理论(陈佳贵和王钦,2003[7];崔新健和欧阳慧敏,2020[8]),还是追踪聚焦逆向知识转移(崔新健和章东明,2020[9])、国际企业模式(高振和江若尘,2014[10])等前沿命题,均在为中国国际企业管理理论的发展添砖加瓦。中国学者应用马克思主义基本原理,从理论层面阐释中国国际企业管理的新问题、新概念和新原理,为中国国际企业管理理论体系构架奠定了基础。

本文旨在探索中国国际企业管理理论体系,基于国际企业管理国际学术对话普遍采用的概念框架展开研究,以1979—2021年中国知网期刊文献数据为样本,采用扎根理论研究方法和CiteSpace、NVivo等定量分析工具,从演化、内容、情境三个维度系统性史海钩沉,程序化编码分析国际企业管理领域学术文献,初步勾勒呈现中国国际企业管理理论体系构架。

二、研究样本与方法

国际企业管理理论基本的二维概念框架为经营与管理。狭义上讲,国际企业是在一个以上的国家拥有或控制生产设备(如工厂、矿山、炼油厂、分配机构、办事处等)的企业(Dunning,1971[11]);广义上说,国际企业包括任何从事境外商业活动的企业。从学科发展和特点看,国际企业管理具有管理学和经济学(国际商务)交叉学科的属性。从管理学视角看,管理学理论涵盖经营与管理两部分(哈罗德·孔茨等,1987[12])。经营是通过签订新合同,基于价格机制进行预测和运作;管理是对价格变化做出反应,重新安排其控制下的生产要素(Coase,1937[13])。中国学者同样认为,英文“management”包含经营与管理,如果考虑的主要是与市场有关的事情即为经营,如果考虑的主要是与现场有关的事情即为管理,经营必须考虑到管理,管理必须考虑到经营,两者是相互补充而成二位一体的(刘源张,1995[14])。从国际商务(International Business)研究内容讲,针对国际商务著名期刊(JIBS、JWB、MIR和IBR)1965—2018年的8 095 篇文献,进行大数据分析获得的图谱表明(Norder等,2021[15]),同样分为经营方式的现象本体(Phenomenological Ontology)(出口、FDI、贸易、国际化、知识转移、进入方式、关系语境等)和管理职能的操作本体(Operational Ontology)(研发、战略、人力资源、创业、生产、财务、营销、组织、会计等)。综合考虑国际一般发展规律和中国具体情况,战略管理属于综合性领域,组织管理属于基础性领域(赵纯均,2004[16]),将两者归属经营;其他操作本体归属管理。经营与管理二维概念框架不仅普遍适用于国际学术领域,而且深刻反映了国际企业管理学科理论体系的内在理念结构。

改革开放以来中国国际企业管理学术文献为研究提供了科学的规范样本。中国国际企业管理理论体系是新中国成立以来形成的理论,之所以选择中国知网期刊学术文献(1979—2021年)为样本,主要原因有四点:一是文献数字化适用于扎根理论的定量化研究;二是文献数字化使得系统性研究大量文献具有可行性;三是近代学术成果是在前30年实践经验和学术基础上积累发展的,而非完全割裂的;四是近代学术成果丰富,反映了最新的理论成果及其前沿。

根据国际企业管理交叉学科属性,全面检索覆盖该领域的研究样本。以中国知网(CNKI)为文献数据库,检索条件:(1)文献类别为管理学(C93)、会计(F23)、企业经济(F27)、农业企业经营与管理(F306)、农业企业组织与管理(F324)、工业企业组织与管理(F406)、工业企业组织和经营管理(F425);(2)文献发表时间为1979—2021年;(3)检索公式为,TI=(‘外资企业’+‘外商投资企业’+‘中外合作企业’+‘外商独资企业’+‘合资企业’+‘三资企业’+‘企业走出去’+‘跨国公司’+‘跨国企业’+‘国际公司’+‘国际企业’+‘全球公司’+‘多国公司’+‘多国企业’)OR KY=(‘外资企业’+‘外商投资企业’+‘中外合作企业’+‘外商独资企业’+‘合资企业’+‘三资企业’+‘企业走出去’+‘跨国公司’+‘跨国企业’+‘国际公司’+‘国际企业’+‘全球公司’+‘多国公司’+‘多国企业’);(4)检索时间为2021年4月12日。专业检索到18 890篇文献,删除书评、新闻报道、会议记录、领导讲话、一般讲座文章等非学术性文献,以及合并重复文献后,最终获得样本为16 478篇学术文献。

本文应用扎根理论方法探索中国国际企业管理理论体系。扎根理论基于数据资料研究发现建构新的理论(Lee,2014[17]),是从资料中产生理论注重发现逻辑的研究方法。通过开放的态度对一手资料进行经验概括,寻找反映主题的核心概念,最终通过概念间的联系构建起相关理论(陈向明,1999[18])。使用CiteSpace、NVivo定量化分析工具进行研究。CiteSpace是广泛应用的文献分析工具,而NVivo则是有效的质性研究编码工具。按照Woods等(2015)[19]、潘虹和唐莉(2020)[20]提出的NVivo在社会科学领域应用的逻辑路线,经过资料三级编码-编码检验-编码分析-理论构建的程序进行中国国际企业管理理论体系构架研究。

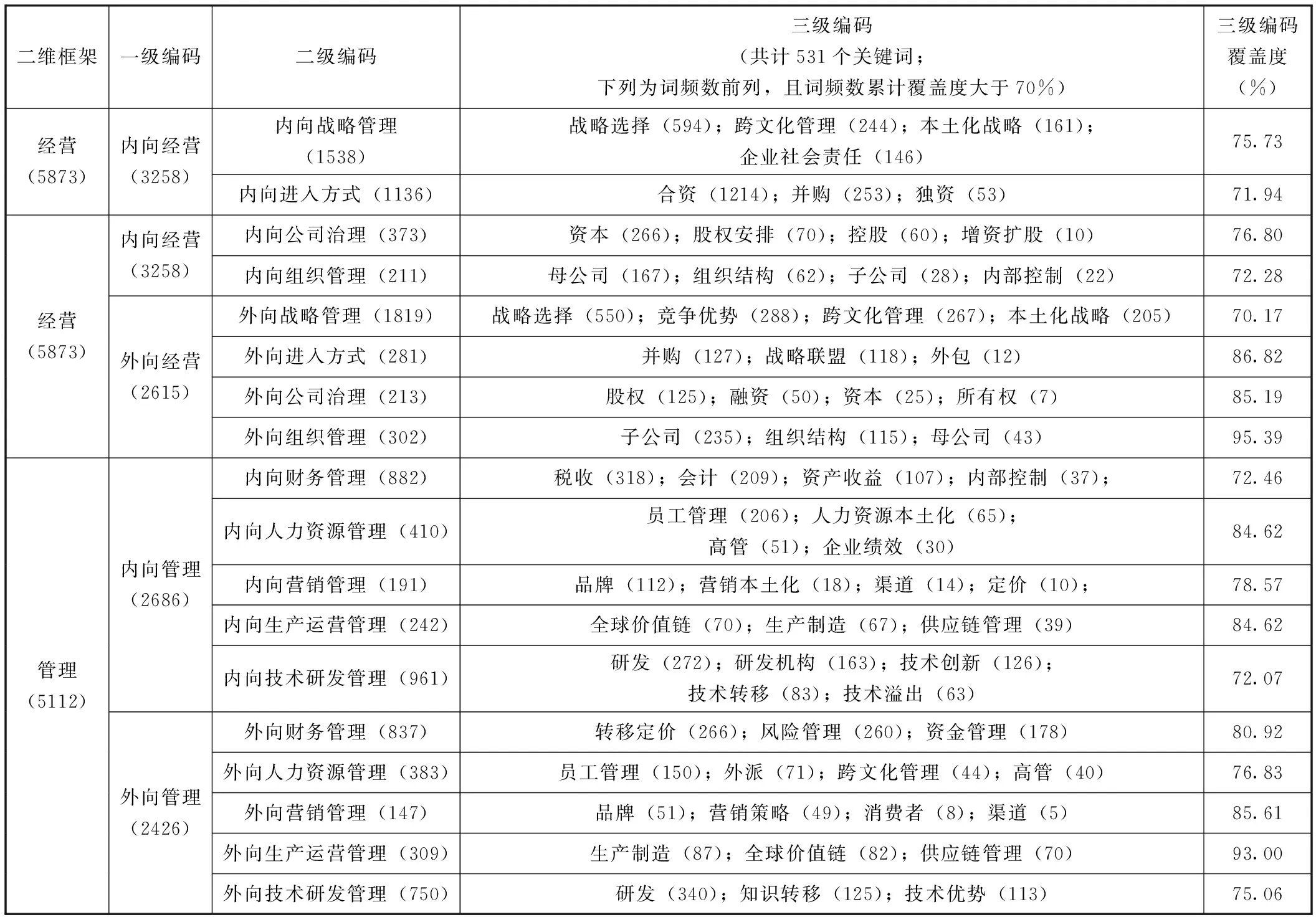

研究采用常见的程序化扎根理论学派的开放、主轴、选择三级编码方法(郭瑞等,2018[21];孟利艳,2017[22];范培华等,2017[23])。首先,对10 985篇文献文本的关键词检索进行开放编码(初次编码采用16 478样本的三分之二,其他样本预留进行理论饱和度检验)。开放编码是对原始资料的整理、概念化、范畴化,是将原始资料打碎的过程,其主要目的在于发展概念和提炼范畴(范培华等,2017[23])。以每篇文献的关键词为基础,NVivo依次检索该篇文献文本中关键词词频,剔除重复、无效和不相关的关键词,选择词频前三且最准确反映主题的一个关键词对应该篇文献;确认10 985篇文献共计对应879个关键词,然后经过反复比较归纳,整合同义词(例如,本土化、本地化、当地化)或提取同类词根(例如,合资、合资企业、合资经营),最终形成531个关键词的三级编码。其次,对531个三级编码聚类分析实现主轴编码。主轴编码是对开放编码的进一步归纳,其主要任务是发现并建立三级编码之间的联系,相当于重新整合打碎资料的过程(范培华等,2017[23])。运用NVivo的聚类分析功能,并辅以管理学专业性判断,明确9个聚类为战略管理、进入方式、公司治理、组织管理、财务管理、营销管理、人力资源管理、生产运营管理、技术研发管理,进一步根据文献研究主题和对象(外资企业或海外企业)分为内向国际化和外向国际化(崔新健和欧阳慧敏,2020[24]),诸如内向战略管理和外向战略管理,确认18个二级编码以及10 985篇文献分别对应的二级编码。最后,对18个二级编码理论锁定进行选择编码。选择编码则是依据主轴编码确定核心范畴,是进一步精炼、整合、挖掘核心的过程,能将大部分研究结果囊括在一个比较宽泛的理论范围之内,构建最终模型(范培华等,2017[23])。以经营与管理二维概念框架对二级编码的理论性分析,确认国际企业管理的4个核心范畴(一级编码)为内向经营、外向经营、内向管理和外向管理(表1)。

表1中国国际企业管理理论体系编码表

编码检验表明中国国际企业管理理论体系编码结果科学有效。为确保编码的可靠性和科学性,需要检验编码的信度效度以及理论充分性,主要包括编码一致性分析与理论饱和度检验(潘虹和唐莉,2020[20])。选取三角检验法对编码一致性进行检验(胡雅萍等,2019[27]),2位研究人员分别对文献资料进行编码,运用NVivo查询模块的编码比较功能进行编码结果对比,kappa系数大于0.7(杜亚灵和孙娜,2016[28])。针对预留的三分之一样本(5 493篇文献)进行理论饱和度检验显示(沈玖玖等,2019[29]),未发现新的概念和范畴。编码结果稳定且信度效度良好,满足一致性和理论饱和度要求。

三、中国国际企业管理理论体系的演化

中国国际企业管理理论体系从内向国际化到外向国际化逐步演化。以一级编码切换为标准,1979—2021年中国国际企业管理理论体系演化历经4个阶段(图1)。第一阶段:起步阶段(1979—1985年),以内向管理为主,文献总计57篇,其中6篇被引文献,被引率10.53%。内向管理为中国国际企业管理理论研究起点,1979年有2篇内向管理文献,随后内向经营文献增加。中国国际企业管理为新的研究领域,年均文献数量仅8篇,1985年达到阶段性高峰,内向管理和内向经营文献均为14篇,迈上一个台阶。这一阶段以利用外资的内向国际化为主,内向管理文献占比达40.35%,外向经营和外向管理文献占比分别为3.51%和7.02%。第二阶段:快速成长阶段(1986—2003年),文献总计6262篇,其中2 421篇被引文献,被引率38.66%。1986年内向经营文献达到32篇,远超内向管理文献数量(15篇),迈入内向经营为主阶段。文献数量快速攀升,年均为348篇,峰值达到756篇;这一阶段前期内向经营和内向管理文献数量增速明显;2000年之后外向经营和外向管理文献数量进入加速期。整个阶段仍以内向国际化为主,内向经营文献占比达到41.58%,外向经营和外向管理文献占比分别为19.63%和14.44%。第三阶段:成熟阶段(2004—2007年),文献总计3 612篇,其中2 705篇被引文献,被引率74.89%。2004年随着内向经营文献数量回落,外向国际化与内向国际化文献数量开始接近,外向经营文献数量(204篇)首次超过内向经营(192篇),迈入外向经营为主阶段。年均文献数量整体仍在上升,年均达到903篇,2007年达到历史最高点1 002篇;2006年文献被引率最高值达到78.20%。2006年外向经营文献数量达到249篇峰值后回落,内向管理呈现同样规律。这一阶段外向国际化(占比47.10%)与内向国际化(占比52.91%)趋于均衡,外向经营文献数量(占比25.03%)超过外向管理(占比22.07%)。第四阶段:完善阶段(2008—2021年),文献总计6 547篇,其中4 343篇被引文献,被引率66.34%。2008年,外向经营文献和内向国际化文献数量继续回落,外向管理文献数量保持上升,超过外向经营,迈入外向管理为主阶段。年均文献数量有所回落,年均文献数量为500篇(不包括2021年),内向管理和内向经营文献数量下降速度更为明显。外向管理文献数量占比为29.54%,超过外向经营(27.29%);内向经营和内向管理占比分别回落到20.05%和23.11%,外向国际化(占比56.84%)与内向国际化(占比43.16%)整体上仍基本保持均衡。

图1 中国国际企业管理理论体系类型(一级编码)的演化阶段

中国国际企业管理理论体系类型维度演化不仅与中国企业实践需求相一致,而且推动了国际企业管理理论前沿研究。中国国际企业管理理论研究与改革开放同步,响应利用外资实践需求,聚焦外资企业管理和经营起始,长期关注于内向经营;伴随中国企业走出去,焦点由内向国际化转向外向国际化,长期关注于外向管理。内向经营文献类型表明,经济转轨进程中,外资企业适应或融入中国特色社会主义市场经济环境为理论研究重点;外向管理文献类型表明,经济全球化趋势下,发展中国家企业强化跨国管理追赶或超越发达国家跨国公司为理论研究重点。中国国际企业管理实践进一步检验了国际直接投资发展阶段理论所揭示的规律,一国经济发展水平与净对外直接投资内在规律,随着经济发展水平提高,从吸收利用外国直接投资起步,企业所有权优势和内部化优势逐步增强后,该国对外直接投资增加,最后具备发现和利用境外区位优势的能力,进入国际直接投资净流出时期。实践基础上演化形成的中国国际企业管理理论体系,凸显了发展中国家国际企业管理理论的特色及其贡献。

中国国际企业管理理论体系由内向国际化到外向国际化演化集中于少数主题维度。二级编码标识文献的理论体系主题维度。首先,从二级编码出现的时间看,12个二级编码出现在第一个阶段,6个二级编码到第二阶段才出现。18个二级编码依次出现的时间为第一阶段的1979年(内向财务管理、内向技术研发管理)、1980年(内向战略管理、内向进入方式、外向组织管理)、1981年(内向公司治理)、1983年(内向组织管理、外向技术研发管理)、1984年(外向人力资源管理、外向生产运营管理)和1985年(内向人力资源管理、外向战略管理),以及第二阶段的1986年(内向营销管理、外向公司治理、外向财务管理)、1987年(内向生产运营管理、外向进入方式)和1992年(外向营销管理)。总体上看,内向国际化各个主题(二级编码)出现早于外向国际化。其次,从各阶段文献占比前5个主题看,第一阶段为内向进入方式(83.60%)、内向财务管理(28.07%)、内向技术研发(10.53%)、内向组织管理(7.02%)和外向人力资源(3.51%);第二阶段为内向进入方式(18.91%)、内向战略管理(14.60%)、外向战略管理(11.88%)、内向财务管理(10.24%)和内向技术研发(6.52%);第三阶段为外向战略管理(18.22%)、内向战略管理(16.00%)、内向技术研发(13.23%)、外向技术研发(8.00%)和内向进入方式(6.51%);第四阶段为外向战略管理(20.24%)、内向战略管理(12.45%)、外向财务管理(11.67%)、内向技术研发(8.39%)和外向技术研发(7.77%)。此外,统计发现外向国际化9个主题文献主要集中于第四阶段,有7个主题第四阶段文献占比超过44%。整体上看,文献由内向国际化主题为主到外向国际化主题为主,战略管理、进入方式、财务管理和技术研发始终是内外向共同的学术热点。

中国国际企业管理理论体系主题维度演化不仅反映中国企业实践需求的迫切性,而且呈现中国国际企业管理理论体系主题维度依次添加及其理论焦点。中国创新性提出利用外资的三种方式,中国和国际学术界面临一个新的理论问题,内向进入方式长期成为理论焦点,独资企业、合资企业和合作企业面临着不同的内向战略管理的问题;从计划经济向中国特色社会主义市场经济转轨,中国从传统计划经济的会计体系向国际通行的会计体系分步推进,内向财务管理为外资企业面临的紧迫性问题;从“市场换技术”的利用外资策略到建设创新型国家表明,内向技术研发和外向技术研发始终是中国企业面临的重大挑战。主题维度从一个构面反映了中国国际企业管理理论体系的重点主题。

中国国际企业管理理论体系内容不断沉淀,累积丰富,研究焦点和演化适应实践需求不断出现、持续或切换。运用CiteSpace软件对四个阶段各类二级编码文献分别进行聚类和整合,聚类名称采用LLR算法从主要三级编码中提取,汇总各阶段各主题(二级编码)文献数量前列的三级编码(所选关键词主题覆盖度超过60%),由此呈现中国国际企业管理理论体系内容的阶段性研究焦点和演化脉络特点(图2):第一,从关键词的出现年份看,间隔时间较长。会计(1979年)、技术转移(1979年)和合资(1980年)出现最早;企业社会责任(1996年)、并购(1997年)、渠道(1998年)和品牌(外向1999年)出现较晚。外向国际化与内向国际化对应主题的相同关键词,基本上外向国际化晚于内向国际化,诸如品牌(外向1999年;内向1994年)、高管(外向1994年;内向1986年),仅个别关键词外向国际化早于内向国际化,诸如并购(外向1993年;内向1997年)。关键词出现年份一定程度反映了当时中国企业国际化实践面临的主要挑战,虽然并购长期为国际学术热点,但是由于外资并购政策限制,并购(内向)出现时间明显滞后于并购(外向)。第二,从关键词的数量看,数量差距明显,文献呈现较高的集中度。除了第一阶段总的文献数量较少外,其他三个阶段不同关键词文献数量仍差距悬殊,前列诸如第二阶段的合资958篇、战略选择(内向)527篇;后列诸如第二阶段的渠道6篇、消费者7篇。各关键词被引率相差显著,但总体上都大于各阶段对应主题的平均引用率。文献数量代表了焦点关注度及其成熟度,考虑到此处仅分析66个各主题前列关键词文献数量,各主题下不同焦点研究失衡明显,甚至存在诸多间隙。第三,从4个阶段各主题的关键词变化看,大多数主题下关键词具有延续性和一致性,少数关键词有些变化。例如,内向生产运营管理保持较好的延续性和一致性,全球价值链和供应链管理从第二个阶段到第四个阶段一致延续,仅生产制造后两个阶段地位下降;内向财务管理则从第一、二阶段会计切换到税收。关键词延续性和一致性一定意义上意味着实践痼疾破解的难度和学术难点。第四,从内向国际化与外向国际化对应主题比较看,两类关键词类似的有生产运营管理和组织管理,关键词类似意味着关注共同的学术焦点,但并不意味着研究方向和出发点一致。两类部分差异的有营销管理、技术研发管理、战略管理、进入方式和公司治理;两类差异明显的有财务管理和人力资源管理,由此反映了中国企业国际化实践需求差异,内向国际化与外向国际化面临着不同的挑战。

图2 中国国际企业管理理论体系关键词(三级编码)的阶段性演化

四、中国国际企业管理理论体系的内容

中国国际企业管理理论体系雏形轮廓可见。国际企业管理理论体系类型和主题图谱(图3)直观地呈现理论体系构成要素及其关系,图谱圆圈大小表示关键词频次(共计18 527);连线表示各部分之间的关系(共计11 929条),例如,“外向战略管理”关键词频次为2 767;与其他主题有3 060条连线。图谱反映中国国际企业管理理论体系的内容主要特点:

图3 中国国际企业管理理论体系类型和主题(一级、二级编码)图谱

第一,跨学科融合的内容构架,凸显中国改革开放实践导向特色。根据经典管理学理论概念界定(Shen等,2017[25];中国企业管理百科全书编辑委员会和中国企业管理百科全书编辑部,1990[26]),4大类型18个主题构成有中国特色的国际企业管理理论体系,经营与管理涵盖管理学经典理论体系内涵;国际商务视角的内向国际化与外向国际化对应中国从“引进来”到“走出去”的实践进程。

第二,各类型主题文献数量不同,4大类型趋向均衡,有的主题研究相对薄弱。文献数量反映了对主题的关注度。4大类型文献数量(括号内数字分别为文献数量、关键词数量、关键词词频、被引率)依次为:内向经营(4 888;120;6 208;45.42%)、内向管理(4 029;187;4 274;55.20%)、外向经营(3 922;95;4 197;65.17%)和外向管理(3 639;129;3 848;67.77%)。从文献数量上讲,经营维度文献数量(10 405篇)多于管理维度文献数量(8 122 篇),内向国际化文献数量(8 917篇)多于外向国际化(7 561篇),外向管理研究相对滞后,考虑发展阶段及其态势,4大类型发展趋向均衡。18个主题文献数量相差巨大,文献数量最多的主题“外向战

略管理”与最少的“外向营销管理”相差12倍;文献数量前两位的主题是外向战略管理和内向战略管理,两个主题并非最早一批出现的,但受到研究者高度关注;后两位的主题是内向营销管理和外向营销管理,两个主题不仅最晚出现,而且文献数量明显少于其他主题,受关注度最低。从营销管理职能的重要性及其研究领域的地位,营销管理领域研究存在严重的供给不足。

第三,各类型主题文献研究的聚焦度不同,面对实践问题的复杂性不一。关键词数量反映了研究热点丰富性和涉及范围,关键词词频反映了内容的聚焦性,在一定文献规模情况下,关键词数量越多意味着涉及范围越广;关键词词频与文献数量之差越大则内容相关性或集中性越强。考虑文献数量的情况下,内向国际化与外向国际化关键词数量大致相当,而管理维度关键词数量(316)明显多于经营维度关键词数量(215);进一步考虑关键词词频,内向管理研究内容范围最广,外向经营研究内容相对集中,中国情境随改革开放推进的变化无疑增添了研究的复杂性。综合比较分析各主题文献数量、关键词数量和关键词词频,内向进入方式、外向战略管理、外向生产运营管理和外向组织管理研究内容相对集中;内向生产运营管理、内向财务管理、外向营销管理和内向组织管理研究内容相对分散。外向营销管理文献数量最少和内容相对分散更加表明该主题研究薄弱。整体上,外向国际化比内向国际化研究内容相对集中,基于管理学经典理论视角内向国际化的情境要素更为动态和复杂。

第四,各类型主题文献研究的成熟度存在差异,学理性研究有待继续加强。被引率反映了研究内容的学术承续性和规范性,一定程度上代表了文献的学术价值,又从一个侧面反映了实践内在规律的清晰化。4大类型文献被引率相差明显,管理维度文献被引率(61.16%)高于经营维度(54.21%);外向国际化文献被引率(66.42%)高于内向国际化(49.84)。外向管理文献被引率(67.77%)达到比较高的水平,即便考虑中国学术研究规范的渐进性,也明显高于内向经营(45.42%)。从各主题文献被引率看,除了内向技术研发管理(68.84%)外,外向国际化主题文献被引率(60.50%~73.22%)均高于内向国际化主题(31.40%~57.84%),被引率前三位的分别是外向进入方式、外向技术研发管理和外向生产运营管理;后三位的分别是内向进入方式、内向财务管理和内向公司治理。内向国际化与外向国际化研究的理论起点、情境要素和学术需求不同,内向国际化更多响应实践政策需求,学理性研究和理论体系面临更大的挑战。

第五,各类型主题文献研究相互关联,经营管理二维支柱撑持系统化理论体系。连线反映各类型或主题之间的关联性。4大类型文献之间关联性伴随各个主题研究深化而出现,依次为内向管理与外向管理(1984年)、内向管理与内向经营(1985年)、内向经营与外向管理(1987)、内向经营与外向经营(1990年)、内向管理与外向经营(1991年)、外向经营与外向管理(1991年)。4大类型文献跨类型连线数量达8 156条(占比68.37%),内向管理与外向管理连线数量位居首位(2 166),内向经营与外向经营连线数量第二(1 614),经营、管理二维内部的关联性更强(占比31.69),远超内向、外向二维内部的关联性(占比17.09%)。从18个主题之间连线比较分析,外向战略管理分别与内向战略管理(连线数量503)、内向技术研发管理(480)和内向公司治理(416)等7个主题相互关联;内向财务管理分别与内向技术研发管理(543)、外向技术研发管理(435)和外向组织管理(302)等6个主题相互关联;内向技术研发管理分别与内向财务管理(543)、外向战略管理(480)和外向技术研发管理(246)等8个主题相互关联。与其他主题关联性最弱的三个主题分别是内向生产运营管理(472)、内向组织管理(485)和外向人力资源管理(596)。奠基于经营与管理二维支柱的4大类型18个主题文献关键词交织构筑了系统化理论体系。

第六,各个阶段各主题关键词进一步揭示了中国国际企业管理理论体系内容的重点,无论关键词相同还是相异,内向与外向的共同点在于研究都是为了中方利益,从中方视角研究中方面临的问题。基于18个主题阶段性关键词(图2),选择相应的代表性文献,对各主题内向国际化与外向国际化比较研究揭示其关键词指向的研究重点(1)代表性文献选择各主题被引量前5或高质量期刊补充,原则是多个阶段出现的关键词选择对应文献2篇,其余选择1篇;每个主题选择文献5篇左右。所选代表性文献被引量平均值24.68,远高于样本中9 466篇被引文献的平均值7.63。:(1)内向战略管理与外向战略管理均关注战略选择、跨文化管理及本土化战略,前者为三资企业战略选择类型(毛蕴诗和汪建成,2009[30];李自杰等,2011[31])、文化适应性(杜红和王重鸣,2001[32])、本土化方式(卢新德,2004[33]);后者为中国企业走出去战略选择(李卓等,2006[34];叶广宇等,2011[35])和本土化策略(张竹等,2016[36];田志龙等,2013[37])。不同之处是前者关注企业社会责任状况(崔新健和张天桥,2008[38]),后者关注海外竞争优势(王文超,2004[39])。(2)内向进入方式与外向进入方式都聚焦并购,前者为在华并购现状(王菲,2018[40];王国栋和陈丽珍,2005[41]);后者为跨国并购方式(邓培林等,2003[42]);张建红和周朝鸿,2010[43])。不同之处是前者聚焦合资方式(张一等,2019[44];侯德有,1985[45]),后者聚焦战略联盟作用(李梅,2010[46];王睿智等,2016[47])和国际外包(顾磊,2013[48])。(3)内向公司治理与外向公司治理都关切资本和股权安排,前者为中方控制权(罗正英,1999[49])和股权地位(杨忠,2001[50];张远等,2009[51]);后者为海外融资(韩忠雪和朱荣林,2003[52];张磊,2011[53])和股权结构(朱勤,2003[54];谢蓉莉,2004[55];刘烨等,2021[56])。(4)内向组织管理与外向组织管理都注重中方控制下的组织结构、母公司和子公司,前者为三资企业组织结构特点(林功实和饶美蛟,1987)[57]及其内部控制问题(汪浩和朱国玮,2005[58];邢彦玲,2006[59];李自杰等,2010[60]);后者为中国海外子公司类型(徐磊和倪大榕,2000[61];关涛和薛求知,2012[62];赵福厚,2004[63])和趋势(张晓燕,2012[64];陈福添,2006[65])。(5)内向财务管理与外向财务管理都基于中方投资收益和内部财务控制,而关键词完全不同,前者焦点为适应会计和税收制度改革(莫启欧,1985[66];王顺林,2001[67])、外资企业避税问题(陈屹,2005[68];黄炳艺等,2020[69])及其财务内部控制(王海军,2011[70])。后者焦点为资金管理模式(刘海云,1994[71])、转移定价应用(潘向东和廖进中,2000[72];杨遐,2001[73])和风险管理重点(黄朴,2005[74])。(6)内向人力资源管理与外向人力资源管理共同强调员工管理,前者为外资企业与国有企业员工管理比较(李培林,1997[75];胡建新和莫希·巴奈,2002[76]),后者为海外企业员工管理特点(臧振春和吴国蔚,2004[77];林肇宏和张锐,2013[78])。不同之处是强调人力资源本土化优势(王端旭和张小林,2003[79];赵曙明等,2011[80]);后者强调外派人员影响因素(邱立成和成泽宇,1999[81];周燕华和崔新健,2012[82])。(7)营销管理内向营销管理与外向营销管理都主要关注品牌、营销策略,不同的是前者更多倾向营销本土化、渠道和定价;后者关注消费者。前者突出营销本土化影响因素(梁西章,2007[83])、渠道建立(薛求知和夏科家,1999[84])及品牌策略(贾建忠和邵希娟,2006[85];阎志军和尤宏兵,2001[86]);后者突出消费者和营销策略的差异性(甘碧群和阎俊,2002[87];吴晓云等,2009[88];杨金凤,2001[89]),以及品牌类型(范秀成和张彤宇,2003[90])。(8)内向生产运营管理与外向生产运营管理重点都是生产制造、全球价值链和供应链管理,前者为跨国公司在华生产运营的成因(刘刚和李峰,2008[91];邹昭晞,2003[92];潘峰华和王缉慈,2010[93])、发展(徐宏玲等,2010[94])和影响(闫云凤,2020[95]);后者为跨国公司全球生产布局的影响因素(胡颖,2001[96];鄂立彬,2013[97])和目的(王雷,2010[98]);王霄宁,2008[99];李兴厚和张红,2000[100])。(9)内向技术研发管理与外向技术研发管理都重视研发、技术转移/知识转移,前者为外资研发中心效应(胡曙虹等,2015[101];薛澜等,2002[102])、技术转移途径(张莹和陈国宏,2001[103];杜兰英和周静,2002[104])及影响因素(崔新健和宫亮亮,2008[105]),后者为研发技术优势来源(周伟,2006[106];熊波和陈柳,2002[107])及知识转移的影响因素(王清晓和杨忠,2005[108];杜丽虹和吴先明,2013[109])。

五、中国国际企业管理理论体系的情境

中国国际企业管理理论体系源于中国实践,文献文本嵌含中国情境要素。在Weber(1964)[110]提出国家情境的概念基础上,Child(2000)[111]进一步将国家情境划分为物质体系(经济因素和技术因素)、理念体系(文化宗教等各类价值观)、制度体系(政府和各种规则标准)。此处,采用文本分析法挖掘中国国际企业管理理论体系的情境要素,首先,根据中国情境定义和分类(何佳讯等,2021[5];黄群慧,2018[112]),确定中国情境相关搜索词;其次,对16 478 篇文献样本的关键词搜索筛选,获得149个情境关键词;最后,合并同义词或相似词后,共计23个情境关键词,涉及9种带有国际企业管理学科特点的情境要素,归类为政治情境、经济情境、社会文化情境、技术情境4个维度(表2)。

表2中国国际企业管理理论体系的情境汇总表

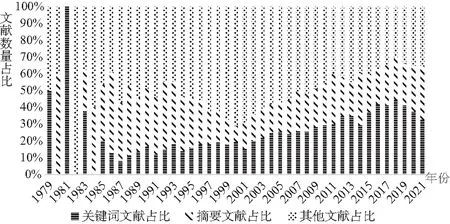

中国国际企业管理理论体系的情境或“中国性”越来越为研究者所重视。文献关键词包括情境关键词表明研究清晰分析中国情境要素及其理论构面;摘要包含情境关键词表明研究意识到中国情境要素及其特殊性。统计显示,关键词包括情境关键词的文献共计4 178篇(占比25.36%);关键词或摘要包含情境关键词的文献共计8 015篇(占比48.64%)。若考虑文献数量的变化,两者总量都有明显增加;前者的占比总体呈现上升态势(图4),2018年占比达到44.41%,中国情境关注度不断增加。只有发现和解释“中国性”的独特之处才是新的知识(徐淑英和刘忠明,2004)[113],情境要素纳入和分析不仅有助于国际学术前沿接轨和发声,而且更有利于中国国际企业管理理论体系的形成及其应用。针对4 178篇文献文本系统性分析统计显示,中国国际企业管理理论体系的情境研究主要有以下特点:

图4 中国国际企业管理文献中情境关键词呈现方式占比变化

第一,外向国际化研究更为重视中国情境,与国际学术对话中中国情境更显重要。关键词包括情境关键词的文献数量一定程度上反映了研究重视情境要素的程度。4大类型关键词包括情境关键词的文献数量(文献数量;出现年份;占比)依次为:外向经营(1 439;1986;34.44%)、外向管理(1 041;1983;24.92%)、内向经营(856;1981;20.49%)、内向管理(842;1979;20.15%)。虽然从第一篇文献出现年份讲,经营晚于管理,外向国际化晚于内向国际化,但是从文献数量上看,经营多于管理;外向国际化多于内向国际化。

第二,政治情境是最为关注的情境维度,初现中国情境三维构面。情境维度按照文献数量(文献数量占比)排序依次为(表2):政治情境(49.76%)、社会文化情境(26.97%)、技术情境(17.71%)和经济情境(5.55%)。政治情境、社会文化情境和技术情境初步形成中国国际企业管理理论体系的情境三维构面。政治情境文献占比近一半,中国政治情境独特性引人关注;而经济情境文献占比非常有限,发展中国家与发达国家经济情境无疑存在着显著差异,中国经济情境个性有待引起重视。

第三,法规与政策是最为关注的情境要素,情境要素特质影响规范性学术语境的应用。情境要素按照文献数量排序依次为(表2)(出现年份;占比):法规与政策(1981;41.22%)、国家文化(1989;20.08%)、科技发展(1979;15.25%)、制度和体制(1985;8.54%)、社会关系(1990;5.36%)、经济转型(1987;3.40%)、科技状况(1990;2.47%)、经济发展(1985;2.15%)和可持续发展(1997;1.53%)。各情境要素受关注度存在明显差异,中国情境三维构面内部情境要素亦不均衡,现有文献突出“法规与政策”而不是“经济发展”,除了“法规与政策”的情境重要性之外,其本身文本研究的便利性和规范性可能也是一个原因。不仅情境要素本身特质会影响其纳入研究框架,而且与情境要素相关学科的学术研究也直接影响其应用,情境要素规范的学术语境有助于纳入专业性研究框架。

第四,嵌含情境要素研究的文献主要集中于战略管理等少数主题,多数主题的情境要素研究有待强化。根据各情境要素文献数量按主题分布占比统计分析显示,政治情境与战略管理和财务管理相关度最高,其中,制度和体制前两位为内向财务管理(23.53%)和内向战略管理(11.48%);法规与政策前两位为外向战略管理(41.81%)和外向财务管理(17.65%)。经济情境与内向进入方式和内向战略管理相关度最高,其中,经济转型前两位为内向进入方式(26.06%)和内向战略管理(16.90%);经济发展前两位为内向战略管理(34.44%)和内向进入方式(26.67%)。社会文化情境要素与战略管理相关度最高,除了社会关系与人力资源相关度最高,其中,国家文化前两位为外向战略管理(41.24%)和内向战略管理(38.14%);社会关系前两位为内向人力资源(20.98%)和外向战略管理(17.86%);可持续发展前两位为内向战略管理(54.69%)和外向战略管理(32.81%)。技术情境与技术研发管理相关度最高,其中,科技发展前两位为内向技术研发管理(54.47%)和外向技术研发管理(35.32%);科技状况前两位为内向技术研发管理(60.19%)和外向技术研发管理(23.30%)。总体上讲,内向国际化情境要素研究相对偏弱,存在缺口最多的是外向人力资源管理(未纳入经济转型、经济发展、可持续发展和科技状况情境要素)和外向营销管理(未纳入制度和体制、经济转型、可持续发展和科技发展情境要素)。

第五,嵌含情境要素研究的文献重点内容高度聚焦,各主题重点内容理论创新和本土化亟待加强。情境要素与关键词关联性反映了研究内容的重点和针对性。从情境要素文献数量按照531个关键词分布统计分析显示,9个情境要素分布于66个主要关键词(表1)的文献3 187篇,占比76.28%;情境要素分布前两位的关键词14个(两个关键词文献数量占比大多数超过30%):合资、战略选择(外向)、战略选择(内向)、研发(内向)、研发(外向)、跨文化管理(内向)、跨文化管理(外向)、并购(内向)、员工管理(内向)、企业社会责任、会计、风险管理、技术创新、技术优势;少于5篇文献的关键词15个。情境要素关联关键词高度集中,部分研究重点尚未纳入情境要素。

通过文献文本分析表明,情境要素涉及关键词多为主题关键词研究起点或必备要素,诸如跨文化管理、战略选择、合资等。按照情境要素分布前两位的关键词分析(文献数量占比):(1)制度和体制前两位为会计(17.30%)和合资(10.38%),研究中外合资企业会计制度发展过程中政治环境的影响(栾甫贵,2008[114]),规制型制度对合资企业战略突变的影响(李自杰等,2011[31])。(2)法规与政策前两位为战略选择(外向)(30.96%)和风险管理(13.77%),研究走出去和一带一路背景下华商网络发展(范爱军和王建,2004[115])、税收风险等(庞淑芬等,2017[116])。(3)经济转型前两位为合资(17.48%)和战略选择(内向)(15.53%),研究引进外资推进国有企业改革(陈菲琼,1999[117]),国有企业与外资企业的制造业竞争力状况(何枫等,1999[118])。(4)经济发展前两位为战略选择(内向)(31.25%)和并购(内向)(18.75%),研究跨国公司投资对我国经济发展的影响(江小涓,2002[119]),跨国公司并购与大型国有企业改革问题(陈佳贵和王钦,2003[7])。(5)国家文化前两位为跨文化管理(外向)(41.69%)和跨文化管理(内向)(38.55%),研究中国与一带一路沿线国家的文化差异(高臣和马成志,2015[120]);中外合资企业可通过文化整合解决跨文化冲突(刘璞和井润田,2006[121])。(6)社会关系前两位为员工管理(内向)(25.44%)和合资(8.28%),研究中国劳动者的权利保护(潘毅,2005)[122],外商对华直接投资方式抉择的影响变量和框架(崔新健,2001[123])。(7)可持续发展前两位为企业社会责任(36.36%)和外向战略选择(25.45%),研究跨国公司对待环境问题的态度和行为(薛求知和高广阔,2004[124]),跨国公司对全球生态环境与可持续发展的影响(王葆青,2002[125])。(8)科技发展前两位为技术创新(12.86%)和研发(外向)(13.20%),研究我国高技术产业FDI强度与自主创新效率(邓路和高连水,2009[126]),中国跨国公司创新竞争力的提升问题(王勇和杜德斌,2007[127])。(9)科技状况前两位为研发(内向)(12.90%)和技术优势(11.29%),研究跨国公司研发投资对我国区域经济技术效率水平的影响(周春应,2009[128]),中国企业走出去的技能偏向性技术进步(沈春苗和郑江淮,2019[129])。高质量嵌含情境的本土研究会丰富全球的国际企业管理知识,考虑中国管理学学科历经吸收、应用和本土化三个发展阶段,中国国际企业管理理论研究主体文献处于应用阶段,少数前沿研究开始步入本土化或创新阶段。

六、结论与展望

伴随中国改革开放进程应运而生的中国企业国际化,由始至今得到学术界的高度关注,学者们多年有益探索的结晶集成中国国际企业管理理论体系。我们首次基于演化、内容、情境三个维度系统性研究中国国际企业管理学术文献,揭示出中国国际企业管理学术研究发展的内在规律,对已有学术文献做出比较全面的阶段性总结,史海钩沉中国国际企业管理理论体系构架。通过上述研究得到如下主要结论:

第一,中国国际企业管理理论适应中国企业国际化实践需求而演化发展,由内向国际化到外向国际化面临不同挑战。学术研究焦点、主题到类型逐层逐渐递增丰富。

第二,跨学科融合的中国国际企业管理理论体系雏形可见,体系构架元素相互关联支撑,各类型研究趋于均衡与各主题不均衡并存,存在诸多学术间隙和盲点。

第三,中国国际企业管理理论体系聚焦于中国企业实践痼疾,以知识应用破解问题为主,理论创新或本土化仍然匮乏,各主题学理性研究不均衡。

第四,中国国际企业管理理论情境要素带有学科特点,由政治情境、社会文化情境和技术情境三维构面为主,政治情境位居统领。情境要素纳入研究框架多限于主题焦点研究起点或必备要素,尚未成为理论创新或本土化的普遍基石。情境要素的探索与明确有助提升研究的学术价值及其国际话语范围。

我们从对这一课题的研究及其结论可以得到以下重要启示:中国国际企业管理理论体系建构任重道远,从理论吸收、应用到创新,应该更加注重学理性研究和基础理论研究。国际实务和学术对话平台需要通行术语,中国国际企业管理理论为世界各国所理解尤为重要,不仅要填补营销管理等薄弱主题及诸多学术研究间隙,而且要基于全球治理规则变化规律,重视情境要素的特殊性与普遍性研究,加强国际企业管理一般性规律探理,扩大中国企业国际舞台话语权。

展望未来研究,一方面横向拓宽,将中国国际企业管理理论体系与国际前沿理论比较分析,进一步挖掘和明确中国理论创新和特色;另一方面纵向深化,系统性研究代表性文献文本,归纳提炼观点和理论,丰富中国国际企业管理理论体系。面临当今全球治理体系大变革之际,中国企业国际化迫切需要更强有力的理论支撑,因此,既要强化现有薄弱主题学术研究,又要加强破解实践新命题的新理论。