新老基建:十一条主线挖掘牛股

2022-02-22

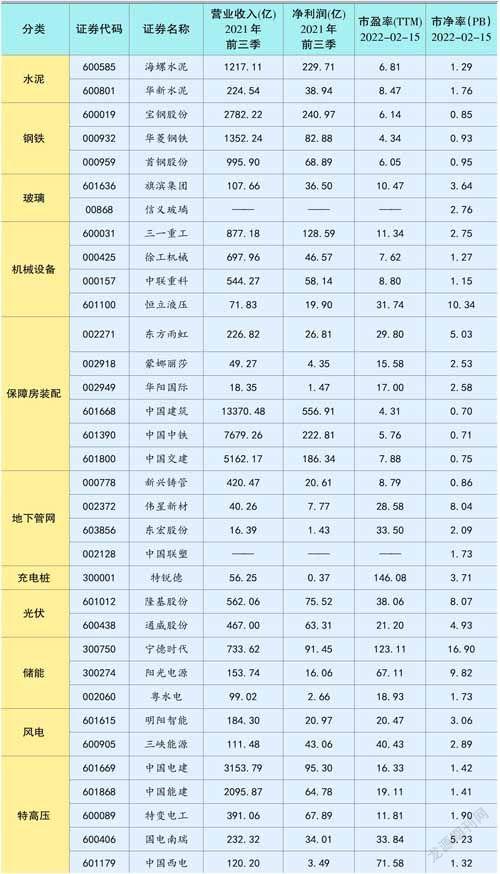

无论是“新基建”还是“老基建”,均在国家政策助推下得到长足发展,多个产业将迎来利好。在我们的梳理中,共包括水泥、钢铁、玻璃、机械设备、保障房装配、地下网管、充电桩、光伏、储能、风电、特高压十一条主线。

从建设流程看,基建行业包括基础原材料、机械设备、设计勘察、建筑安装工程。

基础原材料方面,市场预期主要聚焦在水泥、钢铁和玻璃。今年节后,水泥价格大幅攀升,且从供需来看,后续价格依然有支撑。据水泥人网信息中心等机构数据,长三角和珠三角地区熟料价格春节假期后就出现上涨;江苏、安徽沿江熟料价格较1月30日上涨30元-50元/吨,较去年同期高出80-100元/吨;2月9日起,广东省部分企业上调熟料价格15-30元/吨等等。截止2022年2月11日,全国水泥均价为470.67元/吨,同比去年上涨5.70%。

并且,由于春节放假停工停产、国家能耗双控以及错峰生产、基建项目集中开工建设等原因,水泥供需将继续偏紧。有分析人士预计,2022年上半年行业盈利有望维持高位。行业主流企业包括华新水泥、海螺水泥等。

受稳增长等政策影响,钢铁价格也出现普涨。相关数据显示,2月7日至2月12日,螺纹钢、热轧、冷轧、中板现货价格分别上涨4.44%、4.03%、3.27%、3.83%。华安证券认为,在国家颁布政策要求限产与碳中和高质量发展的前提下,总体钢价走势或将继续上行。其中受粗钢压产、新能源车发展影响,不锈钢、电工钢更为受益。相关企业包含宝钢股份、首钢股份、华菱钢铁等。

玻璃则有望迎来盈利拐点。春节过后国内玻璃市场成交恢复迅速,但节前下游备货较少,促使价格上涨。根据卓创资讯,本周浮法玻璃国内主流市场均价为2710.41元/吨,环比上涨1.21%。券商认为,行业供需格局良好,行业有望继续维持较强走势,虽然2021年四季度玻璃盈利能力环比三季度下降,但预计2022年一季度玻璃盈利有望触底反弹。主要企业有旗滨集团、信义玻璃等。

机械设备方面,整体来看,2021年四季度工程机械设备销量下滑,企业业绩承压,但今年来有所转圜,1月挖机实现销量1.56万台,同比情况较去年12月继续改善。券商表示,2022年一季度工程机械下游需求预期向好,低基数效应下,预计三季度起挖机销量增速将转正。三一重工、恒立液压、中联重科、徐工机械等均是重点企业。

至于具体细分材料、设备及后续的设计勘察、建筑安装工程环节,则根据新老基建各个细分应用领域受益程度而获得相应利好,其中央企、国企承担着重要角色。

从应用领域看,传统基建主要包括市政、路桥、水利、轨道交通等。目前,全国各地均在加大这些领域的投入力度,国内多个省市的重大工程集中开工,包括陕西963个重点项目、重庆238个重大项目、雄安新区今年超200个重点项目,福建230个重大项目等。其中,两个细分方向倍受市场关注,一是与保障房建设相关的装配式建筑;二是地下管网。

保障房装配方面,今年1月20日,住建部表示要大力增加保障性租赁住房供给,2022年要建设筹集保障性租赁住房240万套。其实从2021年以来,国家就开始密集颁布保障房支持政策:政治局会议三次提及推进保障房租赁住房建设、中央经济工会议强调推进保障房建设、住建部提出力争十四五期间新增保障房占比新增住房要达到30%以上。目前多城市已积极响应,北上深新增保障房占新房比重已超45%。同时,住建部强调“大力发展装配式建筑,2022年新建建筑中装配式建筑面积占比达到25%以上”。该比例较2020年提升了5个百分点。

在此之下,装配产业需求将持续扩张。据光大证券预测,“十四五”期间,保障性租赁住房将分别为装配式PC、钢结构、装配式装修带来超12%、24%、190%的增量市场空间。若考虑装配化率提升,则行业产值规模增量更加明显。相关企业包括东方雨虹、蒙娜丽莎、华阳国际等材料与设计商,以及中国中铁、中国交建、中国建筑等“中字头”工程承包企业。

地下管网也是基建政策的重点内容。主要包含城市管道、排水管道和农用管道。据天风证券测算,十四五期间城市地下综合管廊有望新增管线投资853亿元;水利工程投资带动的管道(含施工)市场规模达4744亿元,同比十三五增長30.20%;农田灌溉新增管道市场461亿元,同时农村自来水普及率将提高至88%,供水管网投资规模或达到4404亿元。

在此之下,管材需求大大提升,东宏股份、新兴铸管、中国联塑、伟星新材等主流管材企业将受益。

新基建包括5G、人工智能、城际高铁和轨道交通、工业互联网、大数据、新能源六大领域,其中新能源相关建设最被市场看好,包括充电桩、光伏、储能、风电、特高压五个细分方向。

充电桩:随着新能源车深入普及,充电桩数量也将不断上升。据中金测算,到2025年公共领域充电设备将达242万根-348万根,2021-2025年累计市场空间约为803亿元;至2025/2030年私人充电桩保有量将达到1105/3374万根,2021-2025年累计市场空间达304亿元。该领域头部企业为特锐德。

光伏:我国更是连颁政策,大力投入。2021年6月,国家能源局综合司就下发了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,要求党政机关建筑屋顶总面积可安装光伏发电比例不低于50%;学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于40%;工商业厂房屋顶总面积可安装光伏发电比例不低于30%;农村居民屋顶总面积可安装光伏发电比例不低于20%。有机构预计我国十四五期间光伏年均新增装机规模在60GW,到2025年的年复合增速在20%左右。隆基股份、通威股份作为行业龙头有望率先抢占红利。

储能:以电化学储能和抽水蓄能为主。有分析机构预计,到2025年,电化学储能将实现新型储能从商业化初期向规模化发展转变,新型储能技术装机规模将达30GW以上,五年十倍增长空间,年复合增速在58%;抽水储能上,国家能源局2021年8月发布《抽水蓄能中长期发展规划(2021-2035年)》,要求到2035年,抽水蓄能电站投产总规模达到3亿千瓦,整体价值量为1.8万亿,复合增速在16%左右,重点参与企业包括粤水电、宁德时代、阳光电源等。

风电:我国四大海风基地在十四五总体规划建设风电项目约19.5GW,有望推动风电装机高增。预计未来十四五期间年均装机规模在50GW,相比于十三五期间的30GW年均新增装机规模增速达67%。主流企业包括明阳智能、三峡能源等。

数据来源:东方财富Choice

特高压:国网提出将于“十四五”期间新建特高压线路“24交14直”,涉及线路长3万余公里,相较2020年十三五结束时“14交12直”共3.59万公里规模接近翻倍,变电换流容量3.4亿千伏安,总投资共计3800亿元。其中在2022年将开工“10交3直”,创历史新高。相关标的主要聚焦在中游设备商、IGBT等功率半导体以及电力EPC。设备商包括特变电工、中国西电等;IGBT包括国电南瑞等;电力EPC包括中国电建、中国能建。

针对国企、央企大举进军的现象,有分析人士称,这是其从传统型企业转为新能源企业的良机,在新基建高成长性下,相关国企、央企订单或实现高增,拉动业绩增长,有望迎来估值重估。