我国家电产品消费者购买渠道偏好及策略建议

2022-02-20李晓英曹尚卿

李晓英 曹尚卿

(上海应用技术大学经济与管理学院,上海 201418)

一、研究问题

随着互联网的普及和发展,近十年来各类企业逐渐将线上营销作为主流的营销渠道模式,家电品牌与渠道平台深化合作,在渠道创新、模式创新和渠道数字化变革中不断的摸索,通过开展线上直播、社区团购等新型营销方式,通过线上精准引流,并结合线下促销等方式探索新零售转型①。

与此同时,在万物互联的信息时代背景下,家电产品的发展也逐渐变得智能化、个性化和多样化,未来家电市场将不断加速发展,市场需求也会持续扩大。由于营销模式的转变,不同的消费群体在不同的时代背景下形成的购买行为也不同,消费者是更偏向于家电产品的传统线下营销还是线上营销,也成为我们探究的一个问题。

本文对消费者关于家电产品的购买行为展开市场调研,分析不同的消费群体在了解家电信息和购买家电产品渠道方面的行为偏好,以此来探究消费者购买行为的差异性和我国家电行业未来营销渠道的发展趋势。

二、研究设计

1.体系构建及指标设计

本文将消费群体以性别、年龄、地区、职业和收入五个维度细分,以此展开不同细分人群的购买行为偏好研究设计和实证调研,并解读不同消费群体购买渠道存在差异性的原因,期望为我国家电行业行业在发展过程中的营销渠道策略的制定提供一些参考数据和建议。

2.问卷调研与数据收集

笔者对问卷中设计的题项在进行了前测细化修正之后,开始正式的市场调研。此次问卷投放采用线上和线下两种方式,覆盖范围较广。但也有所缺陷,可能存在部分受访者为了快速结束问卷调查并没有经过思考从而随机选择答案,这也会影响问卷数据的真实性。在调查的过程兼顾了不同消费群体的配额比例,达到数据收集的全面性,以免数据分析结果的失真。本次市场调研历时半年,最终回收问卷435份,其中有效问卷400份,有效度率为92.0%,适用于研究分析。

三、研究发现

本文的数据通过SPSS26.0进行统计分析,得出以下分析结果:

1.消费者了解家电信息渠道偏好的分析

(1)不同性别人群了解家电信息渠道分析

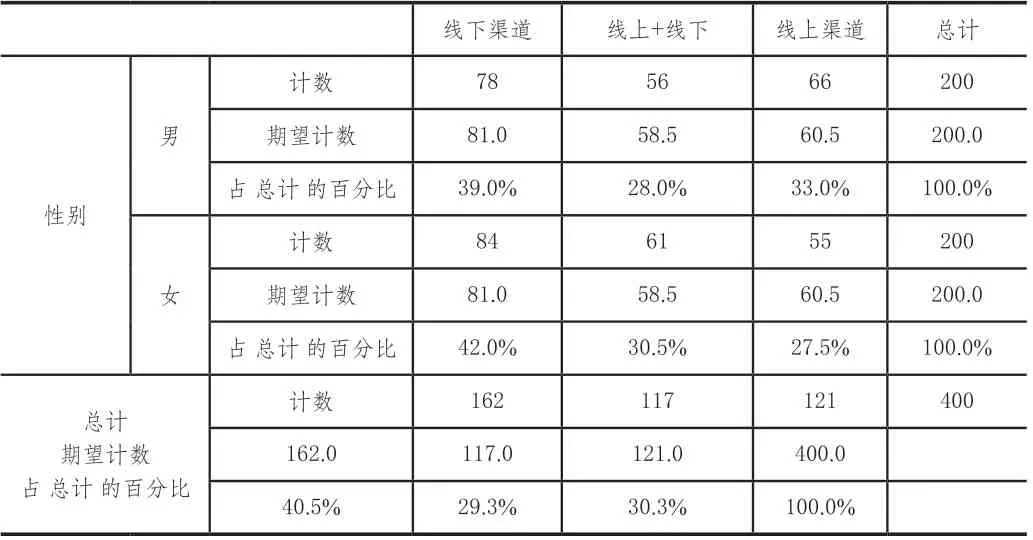

通过表1可知,男女两种性别人群都偏好于线下渠道了解产品信息,分别占比39.0%和42.0%,并且两种性别在线上和线下、线上渠道的偏好人数占比差异不大。通过表2可知不同性别群体对于家电信息获取渠道存在显著性P=0.488>0.05, 意味着不同性别人群关于家电信息了解的渠道没有显著差异性。

表1 不同性别人群与了解信息渠道交叉分析

表2 卡方检验

(2)不同年龄人群了解家电信息渠道分析

通过表3可知,25岁以下的细分人群偏好于线上与线下双渠道了解产品信息,占比41.9%,这与长期形成的数字媒体使用习惯有关;其他年龄的细分人群更偏好于线下了解家电信息,例如家电卖场或专卖店销售员介绍、询问家人和朋友、产品海报或者传单、报刊或杂志等。通过表4可知,不同年龄人群对于家电信息获取渠道存在显著性P=0.000<0.05, 意味着不同年龄人群对于家电信息了解的渠道存在显著性差异。

表3 不同年龄人群与了解信息渠道交叉分析

表4 卡方检验

(3)不同城市人群了解家电信息渠道分析

通过表5可知,一线城市和二线城市的细分人群偏好于线上与线下双渠道了解产品信息,分别占比41.1%和34.6%;三线城市及以下细分人群偏好线下渠道了解产品信息,占比55.4%。通过表6可知,不同城市人群对于家电信息获取渠道存在显著性P=0.000<0.05, 意味着不同城市人群对于家电信息了解的渠道存在显著性差异。

表5 不同城市人群与了解信息渠道交叉分析

表6 卡方检验

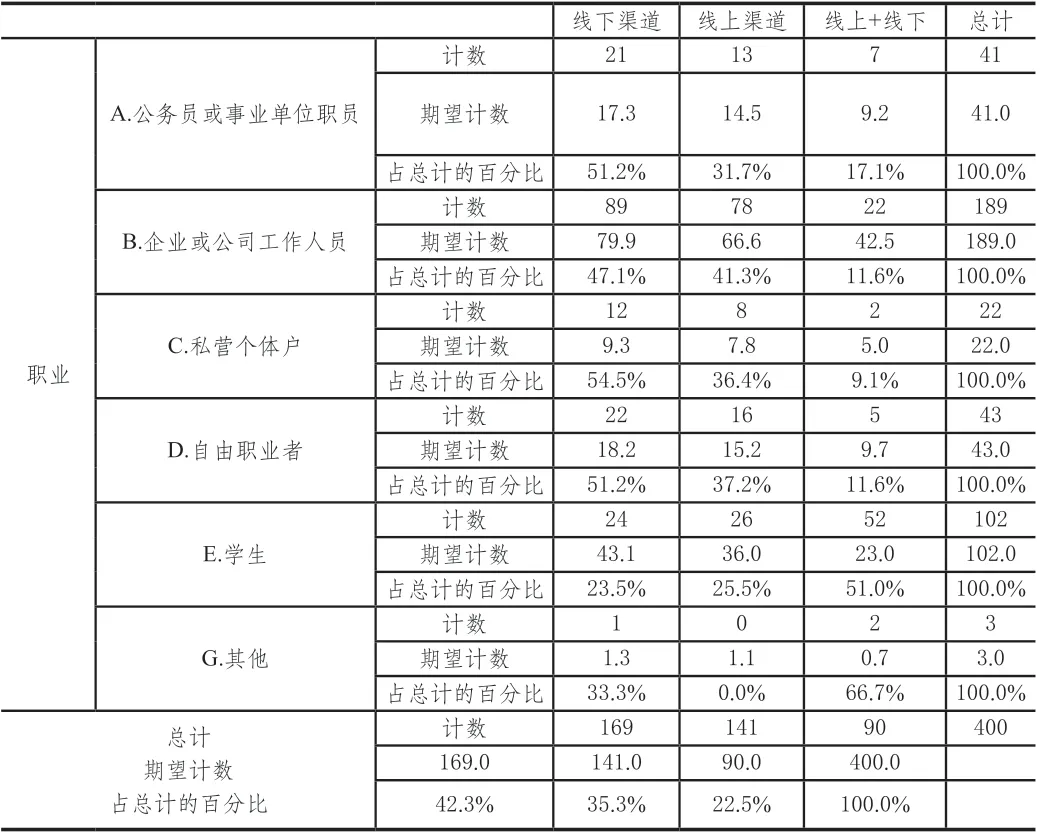

(4)不同职业人群了解家电信息渠道分析

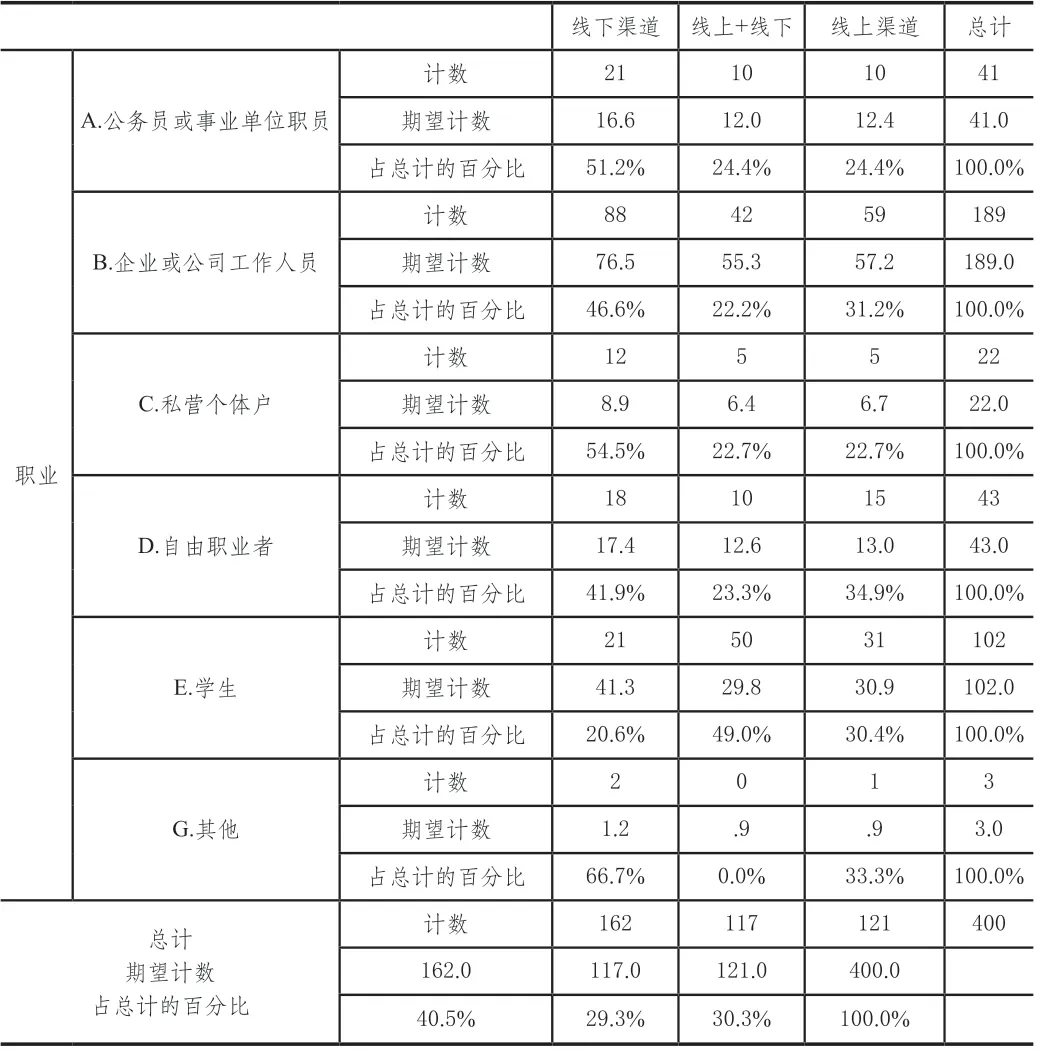

通过表7可知职业为学生的细分人群偏好于线上与线下双渠道了解产品信息,占比49.0%,这类职业群体习惯于从各渠道去获取信息;其他职业的细分人群更偏好于线下了解家电信息,例如家电卖场或专卖店销售员介绍、询问家人和朋友、产品海报或者传单、报刊或杂志等,他们具有更多的生活阅历以及线下获取信息的社交圈。通过表8可知,不同职业人群对于获取家电信息获取渠道存在显著性P=0.000<0.05, 意味着不同职业人群对于家电信息了解的渠道存在显著性差异。

表7 不同职业人群与了解信息渠道交叉分析

表8 卡方检验

(5)不同收入人群了解家电信息渠道分析

通过表9可知,4000元以内收入的细分人群偏好于线上与线下双渠道了解产品信息,占比41.8%;4000元以上收入的细分人群首选通过线下渠道区了解并获取家电产品信息。通过表10可知不同收入人群对于家电信息获取渠道存在显著性P=0.000<0.05, 意味着不同收入人群对于家电信息了解的渠道存在显著性差异。

表9 不同收入人群与了解信息渠道交叉分析

表10 卡方检验

2.消费者购买家电渠道偏好的分析

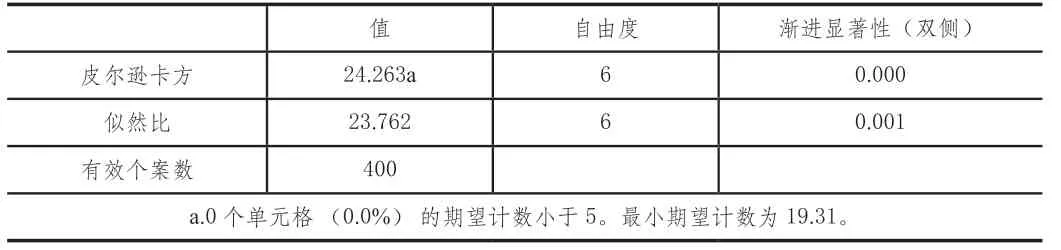

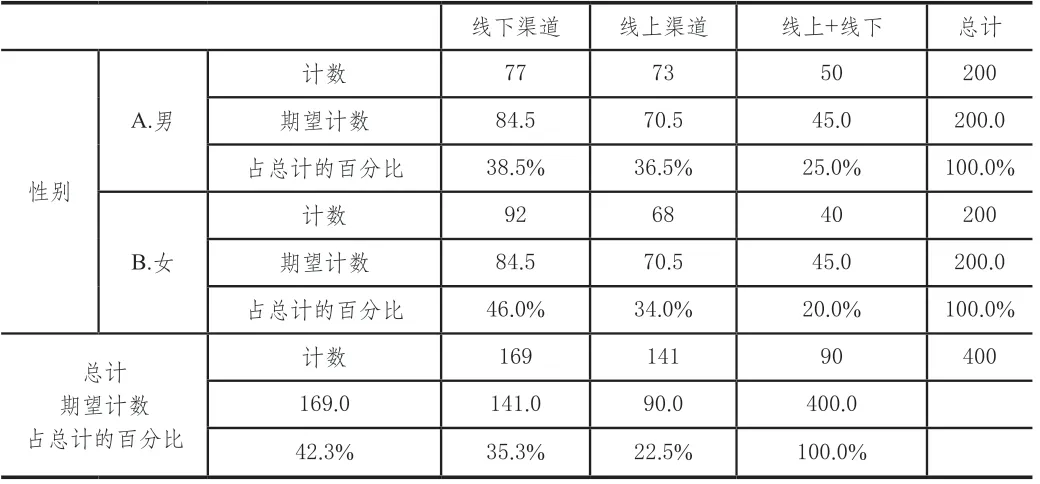

(1)不同性别人群家电购买渠道分析

通过表11可知,不同性别的细分人群都偏好线下购买家电,分别占比38.5%和46.0%。通过表12可知,不同性别人群对于家电信息获取渠道存在显著性P=0.270>0.05, 意味着不同性别人群对于家电信息了解的渠道没有显著性差异,不具有统计学意义。

表11 不同性别人群与购买渠道交叉分析

表12 卡方检验

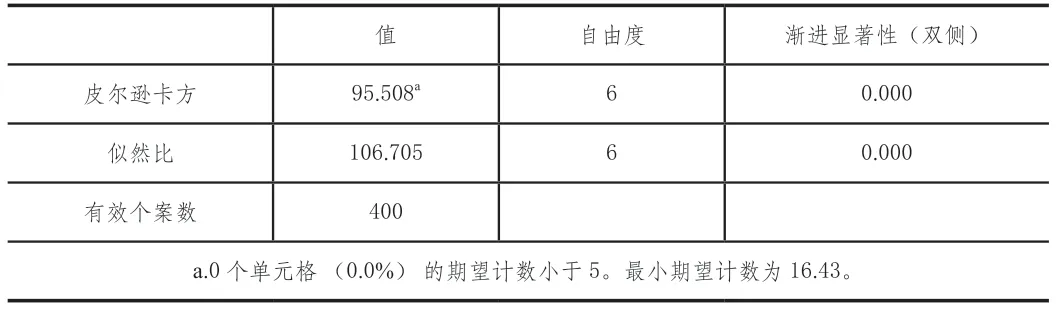

(2)不同年龄人群家电购买渠道分析

通过表13可知,除41岁~55岁的人群分别在线上、线下购买渠道比较均衡,以及25岁以下人群通过双渠道购买,其他年龄段的人群的家电购买渠道主要是线下。通过表14可知,不同年龄段对于家电购买渠道存在显著性P=0.000<0.05, 意味着不同年龄段对于家电购买的渠道存在显著性差异。

表13 不同年龄人群与购买渠道交叉分析

表14 卡方检验

(3)不同城市人群家电购买渠道分析

通过表15可知,一线城市细分人群偏好线上、线下双渠道购买家电,占比50.7%;二线城市细分人群偏好单渠道购买家电,线上渠道和线下渠道购买家电占比都为34.6%;三线城市及以下的细分人群偏好线下渠道购买家电。通过表16可知,不同地区对于家电购买渠道存在显著性P=0.000<0.05, 意味着不同年地区对于家电购买的渠道存在显著性差异。

表15 不同城市人群与购买渠道交叉分析

表16 卡方检验

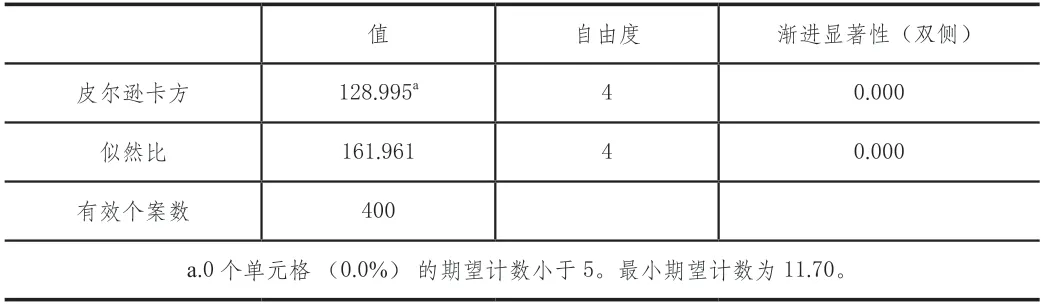

(4)不同职业人群家电购买渠道分析

通过表17可知,除职业为学生的人群偏好线上、线下共同渠道购买家电,占比51.0%,其他职业的人群的家电购买渠道偏好是线下购买,说明社会人员买家电需要线下具体体验了解产品性能质量,同时社会人员相较于学生购买线下需求更高,过往的家电购买习惯也有可能导致这种消费偏好。通过表18可知,不同职业人群对于家电购买渠道存在显著性P=0.000<0.05, 意味着不同职业人群对于家电购买的渠道存在显著性差异。

表17 不同职业人群与购买渠道交叉分析

表18 卡方检验

(5)不同收入人群家电购买渠道分析

通过表19可知,4000元以内收入的人群偏好“线上+线下”的渠道购买家电,同一产品线上价格比线下价格要低廉,这是影响此类细分人群的偏好的因素之一;15000元以上收入人群偏好线下的渠道购买家电,此类细分人群收入较高,对于产品的各方面要求要高,线下渠道购买更能够体验到不同家电产品的性能。通过表20可知,不同收入人群对于家电购买渠道存在显著性P=0.000<0.05, 意味着不同收入人群对于家电购买的渠道存在显著性差异。

表19 不同收入人群与购买渠道交叉分析

表20 卡方检验

四、策略建议

通过以上对不同消费群体购买渠道行为差异性分析,对我国家电企业销售渠道策略提出以下建议:

1.注重线上的促销和推广

25岁以下的细分人群通过线上渠道了解家电信息的占比是各年龄段细分人群内最大,这意味着互联网的普及逐渐改变年轻消费群体获取信息的习惯,从线上各类数字媒体了解信息将成为未来人群了解信息的主要渠道。在互联网时代,利用有效信息传播并与消费者交互,从而提高企业知名度、树立企业品牌形象和提高市场竞争力比传统的的促销手段更加高效。

2.注重渠道创新整合

近几年,人们的生活习惯与消费方式发生了很大的变化,也加快各行业变革的步伐。随着国内各类电商平台的兴起,线上购物成了我国国民日常主要购物渠道之一,各类品牌设立线上店铺,商家省去了很多线下店铺的成本,这意味着线上购物会比线下更加便宜,将吸引更多消费人群线上购物。但是根据调查结果,目前市场上通过线下渠道购买产品的细分人群仍有很大比例,占比64.8%,除了受到以前的消费习惯和产品价格因素的影响,还与产品的质量性能与物流速度有关,消费者通过线下购买的家电产品,能够更快更直观地体验到产品的性能,并且在购买产品后可以将自己选中的产品“打包”带回家,而线上购买不能够实际体验产品,因此还要注重线下渠道的运营,并不能因为注重线上渠道而忽略线下渠道的发展,不论是直营店或者是品牌授权经销商,都是目前需要重视的发展渠道。

随着计算机技术的进步以及配送物流的多元化,线上购物的部分缺点也会逐渐被完善,企业也可以通过数字化技术对线上线下渠道整合,实现仓储、订购和配送的一体化,从而解决渠道中存在的问题。

注释:

①中国家用电器研究院.《中国家用电器行业品牌发展报告》[R].2021-09-17