节水财税金融政策模式创新研究

2022-02-19周哲宇许凤冉穆祥鹏高慧忠

周哲宇,许凤冉,崔 巍,李 想,穆祥鹏,高慧忠

(1.水利部全国节约用水办公室,北京 100053; 2.中国水利水电科学研究院水力学研究所,北京 100038)

近年来,我国通过印发实施《国家节水行动方案》等,持续推进节水型社会建设,大力推动全社会节水,节水相关政策工具不断完善。国务院有关部门先后发布了节水型社会建设“十一五”“十二五”“十三五”规划,制定了水资源消耗总量和强度双控行动方案,严格用水定额和计划管理,开展规划和建设项目节水评价。推进农业水价综合改革,建立了城镇居民用水阶梯水价、非居民用水超定额累进加价制度。推行合同节水管理、水效领跑、水效标识等节水市场化政策。

我国在节水管理制度建设、技术改造、节水载体建设、宣传教育等方面开展了大量工作,但节水相关财税、金融支持政策不够成熟,政策种类少,且覆盖的节水业务范围窄,难以满足节水工作实际需要[1-7]。节水产业技术发展、企业节水改造、非常规水源生产等领域盈利能力不足,难以依靠自身实现良性发展。社会资本由于无利可图,不愿投入节水领域。经济政策支持不足已经成为节水管理的明显短板。

我国在开展节能减排过程中,积极借鉴发达国家的成熟经验,立足国情,制定了层次化、差异化的财税金融政策,并在执行中不断总结经验教训,持续改进。节水和节能两者同属“两型”社会建设和绿色发展范畴,业务特征相似,参照节能减排的做法,加强节水行业的经济政策研究,增加相关政策有效供给,对于推动节水型社会建设将发挥难以替代的重要作用。节能领域同为具有显著公益性、外部性的产业领域,其政策经验可供节水领域借鉴。节水相关的财税金融政策已取得了一定进展,但与节能领域的研究相比还不够全面深入,距离节水工作需要还有较大差距,亟待在实践中积极探索和完善。

1 政策手段对比

1.1 政策手段

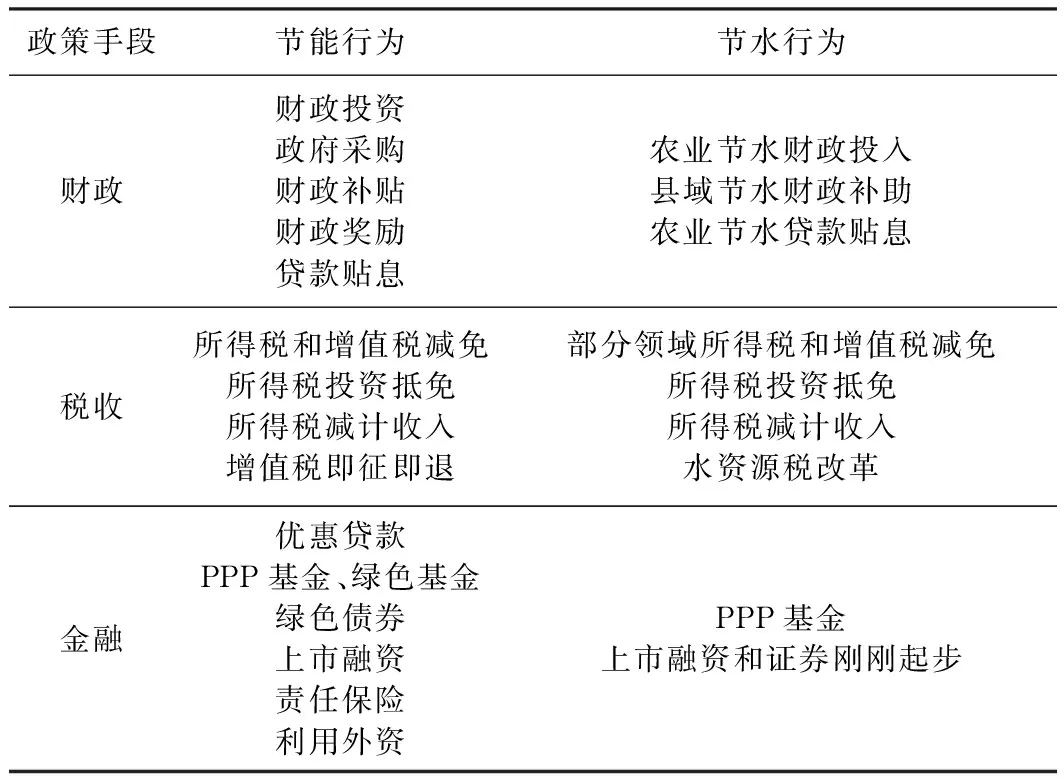

节水与节能都具有公益性和明显的外部正效益。我国节能领域通过运用财税金融政策手段,促进了外部效应内部化。表1给出了我国节能、节水领域现状政策手段情况。

表1 节能与节水财税金融政策手段对比

在节能领域,我国“十一五”以来密集出台了财税金融支持政策。通过设立专项资金、制定奖励办法和贴息政策,财政资金投入快速增长,“十二五”期间财政投入达到“十一五”的2.1倍,其中中央财政资金投入达到2 160亿元。在税收优惠方面实施了所得税、增值税减免、投资抵免、减计收入等丰富的优惠手段。同时,积极营造促进融资政策环境,丰富发展融资手段,建立污染责任保险制度,为节能融资提供了灵活多样的渠道和模式选择,“十二五”期间全社会能效投资中政府外社会资金投入总额1.19万亿元,比“十一五”期间增加1.3倍[8-11]。

我国节水支持政策以财政投资和贷款贴息为主,在节能减排政策框架下对节水给予了一些税收优惠和金融支持。

1.2 对比分析与启示

我国节能财税金融支持政策手段的运用比较全面,财税手段支持范围覆盖节能各主要领域,支持力度稳定增长;金融手段的支持政策涉及优惠贷款、债券、保险等工具,为融资提供了灵活多样的渠道和模式选择。我国节水领域侧重于使用财政手段,且限于对农业节水领域的财政投资和贷款贴息。

就国外经验而言,发达国家建立了政府扶持与用水者参与相结合的投资机制,在农业节水等公益性强的领域发挥政府主导作用[12]。对于节水灌溉公用设施,政府主动承担工程建设与运营,以规避市场失灵;而农场内部田间节水设施费用,由政府、民间机构以及农户共同承担。美国、法国、澳大利亚、以色列等国政府对蓄水和骨干输水工程给予资金支持,用水者承担农场内部费用和大部分维护费用。美国对再生水厂建设投资免征企业所得税,英国对节水设施支出给予税收减免。美国、澳大利亚、日本等国对农业节水灌溉项目实行长期低息贷款政策。

相比而言,我国节水领域的支持政策与国外差距明显。我国节水缺乏稳定持续的资金支持和法规与配套政策,节水奖励管理制度和管理程序不够完善。节水税收优惠和基金、债券等金融工具纳入节能减排领域的政策体系,缺乏针对节水需求的系统考虑。节水产业公益性较强,流动资金有限,金融支持政策还处于探索阶段,贷款优惠政策没有得到落实,部分金融手段还不成熟,上市企业数量很少,资产证券化仅有单个案例,缺乏政策支持和试点探索。节水保险的相关制度还很薄弱,缺乏节水投入风险保障机制。

借鉴节能领域的政策经验,节水领域财税金融政策的手段可从以下几方面来进行完善:一是完善节水投资、补贴、奖励和贴息制度,形成持续支持政策,并研究建立节水领域政府采购制度。二是专门制定节水相关的税收优惠政策和优惠目录。三是引导金融机构对节水提供信贷服务,完善农业节水贷款制度,落实节水贷款优惠政策。四是完善节水保险制度,建立涉农信贷风险分担机制和农村金融风险补偿机制,开发农业节水相应险种。五是对节水产业上市融资提供政策支持。

2 政策目标对比

2.1 政策目标

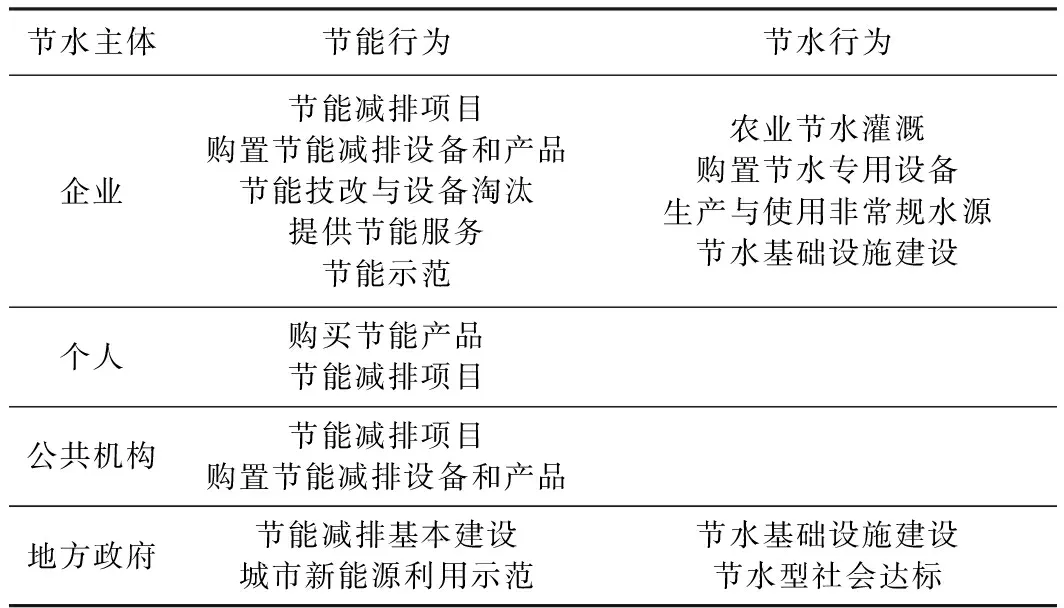

政策目标由节水主体与节水行为构成。节水主体包括企业、个人、公共机构和地方政府4类。表2给出了我国节能、节水领域对各类主体行为的支持目标。

表2 节能与节水财税金融政策目标对比

我国节能领域政策面向各类实施主体,支持范围涵盖了节能技术改造与淘汰项目、节能设备和产品购置、新能源利用、基础设施建设和节能示范等节能活动,行业范围包括了工业领域、建筑领域、交通领域、能效领域综合类及能力建设5个方面。“十二五”期间,工业领域是节能的主要支持领域,建筑和交通领域的支持也在不断增强。《“十三五”节能减排综合工作方案》[13]对加强工业、交通运输和建筑节能提出了具体的目标和重点推进领域。重点支持的节能活动包括工业清洁生产、老旧建筑节能改造和交通运输的新能源化。

我国节水领域偏重于对农业节水的支持,对企业节水活动纳入节能减排政策给予支持。

2.2 对比分析与启示

我国节能领域对各类活动的支持更加全面,对重点用能行业、可再生能源利用、节能设备和产品推广、节能服务产业发展、节能减排基本建设等给予较为全面稳定的支持。而节水领域主要实施了对节水基础设施建设和企业节水活动的支持政策。

与节能领域相比,我国财政金融政策对各类节水活动的支持范围和力度尚显不足。在农业节水灌溉方面,没有将其耗材等维护费用纳入补贴范围。节水改造项目和节水设备的一些支持政策从属于节能减排政策,对各类节水主体的需求考虑不够充分。国家层面缺乏对个人和公共机构节水活动的支持政策,对节水型生活用水器具推广补贴力度和范围不够。节水产品、非常规水源的扶持政策尚未涵盖技术研发、生产和消费等全部环节。对节水示范的支持主要集中于建设考核类事项,缺乏对节水改造与淘汰项目示范的支持。

借鉴节能领域经验,我国节水支持政策可从以下几方面进行完善:一是将节水灌溉设备及其耗材费用作为支持农业节水的重点领域,支持节水灌溉设备及各类耗材购置与运行维护。二是在节能减排相关政策中充分考虑节水活动需求,涵盖对节水基本建设、节水改造项目、节水产品研发和推广、节水服务产业等需求的支持。三是建立对节水型生活用水器具推广支持政策,优先支持老旧社区换装节水型水嘴和坐便器,逐步扩大纳入补贴的节水器具种类在市场上所占比例,提高补贴支持力度。四是参照节能技改项目和新能源利用等项目示范,增加对节水改造、非常规水源利用项目示范的支持政策。

3 政策效果对比

3.1 产业发展对比

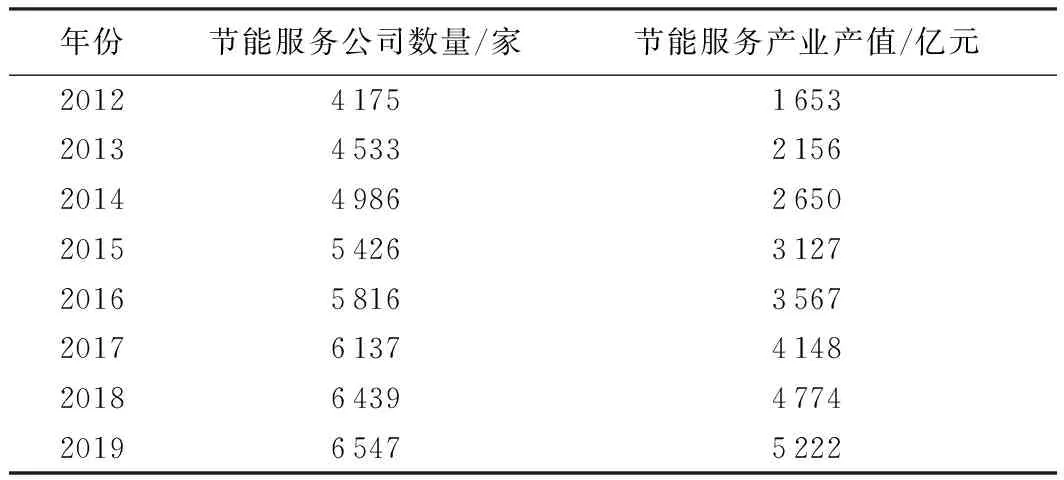

我国节水与节能领域产业发展存在较大差距。“十二五”以来,我国节能服务产业规模保持增长态势(表3)。2019年,全国从事节能服务的企业6 547家,从业人员76万人,总产值5 222亿元,较上年增长9.4%[14]。

表3 2012—2019年节能服务公司数量和产值变化情况

我国节水产业在节水装备产品、工艺技术、基础设施建设等方面取得了一定成就,但目前节水产业产值仍然远低于节能行业。据不完全统计,现有从事节水装备产品生产的企业约2 000余家,从事节水咨询服务的企业400余家。《关于推行合同节水管理 促进节水服务产业发展的意见》(发改环资〔2016〕1629号)提出到2020年合同节水管理成为公共机构、企业等用水户实施节水改造的重要方式之一,节水服务产业快速健康发展。《国家节水行动方案》提出到2022年,培育一批技术水平高、带动能力强的节水服务企业。

近年来,水利部在开展节水服务产业方面进行了积极有益探索。合同节水管理从最初新兴的概念和零星试点,已发展了一批项目,“十三五”期间规划实施100个示范点。据估算,高效节水灌溉和工业节水2020年合同节水管理市场需求超过350亿元[15]。但目前从全国层面看还处于探索阶段,进展比较缓慢。节水服务产业年产值不足节水产业的10%[16]。

3.2 效率水平对比

“十一五”以来,全社会能源利用效率大幅度提高,产品单位能耗水平逐渐接近国际先进水平。中国高耗能行业与国际先进能效水平之间差距约10%,其中火电、钢铁、炼油、造纸等产品能效水平与发达国家存在5%~10%的差距,而水泥、乙烯、烧碱等产品能效存在10%~20%的差距[17]。

相比之下,我国各行业用水效率仅接近或达到国际平均水平,与先进水平还有较大差距。我国2016年,万元GDP用水量94 m3,折合成万美元GDP用水量为624 m3,明显高于欧洲国家平均万美元GDP用水量171 m3和北美国家平均万美元GDP用水量327 m3的水平。各行业节水还有较大潜力,农田灌溉水有效利用系数0.54,低于国际上0.7~0.8的先进水平;万元工业增加值用水量51 m3,是日本的4.6倍,德国的1.4倍;城镇管网漏损率平均为15%,远落后于发达国家8%~10%的水平[16]。

3.3 原因分析

通过上述比较可见,我国节水行业与节能行业相比,发展规模和效率水平均明显落后,其重要原因在于节水的政策支持体系尚不健全,支持力度和范围与节能领域存在差距。

“十一五”以来,国家逐步建立了比较系统完整的节能减排财税金融政策体系。2007年国务院颁发《关于印发节能减排综合性工作方案的通知》以后,有关部门密集出台了强化节能财税金融支持政策的指导意见,之后在“十二五”时期进一步细化政策实施和资金管理办法,对节能技术改造、淘汰落后产能、推行合同能源管理、节能金融服务等方面出台了专项政策。“十二五”期间,中国能效领域全社会投资规模累计达到2.03万亿元,年均能效投资规模达到4 052亿元,其中中央财政年均投资432亿元[8]。在中央财政资金的引导下,地方财政资金积极配套与创新应用,带动社会资金大规模涌入能效领域,财政资金的种子、示范、杠杆和带动作用得到充分发挥,金融服务体系逐步完善,节能产业发展的投融资环境日趋成熟。

反观节水行业,激励政策尚不到位,配套制度还不健全。中央财政对节水的支持主要限于农业领域,2016—2017两年累计投资农业节水458亿元,规模远低于节能领域。节水支持政策多从属于节能减排、农业等领域的支持政策,缺乏系统的专门考虑,未形成多部门合力,难以提高生产企业和用户节水动力。因而,节水领域应充分吸收借鉴节能领域的政策经验。

4 基于对比分析的政策模式

根据上述政策手段、对节水主体的支持目标、政策效果不同政策要素对比分析,将所需完善的各项政策手段和政策目标进行合理组合,得到基于要素对比分析的10项节水财税金融政策模式,内容如下:

a.利用财政投资支持节水基础设施建设、生产非常规水源等公益性强的节水项目,形成稳定持续的节水专项资金渠道。

b.建立节水产品强制政府采购制度,支持公共机构购置节水型器具。

c.利用财政补贴支持企业和农户实施节水改造,重点包括节水灌溉设施建设与运行维护、高耗水企业节水技术改造。

d.利用财政补贴支持节水型生活用水器具推广,优先支持老旧社区换装节水型器具。

e.利用财政奖励支持节水改造、节水型载体、水效领跑者企业、非常规水源利用项目等节水示范。

f.利用贷款财政贴息支持企业实施节水基础设施建设、高耗水行业节水改造、生产非常规水源项目。

g.利用税收优惠支持节水技术改造项目和合同节水管理项目。

h.利用优惠贷款支持企业实施农业节水灌溉、节水基础设施建设、非常规水源生产等项目。

i.利用节水保险支持企业实施农业节水项目、节水产品研发与推广。

j.通过支持上市融资,强化节水服务企业发展规模和资金实力。

为保障上述政策模式的有效实施,需建立相应的长效机制和部门合作机制。需要财政、发展改革、水利、税务等有关部门联合推动制定出台节水改造财政补贴、企业节水示范财政奖励、节水产业税收优惠等政策文件及相关支持资金使用管理办法,逐步形成对节水给予稳定支持的财税金融政策。

5 结 论

通过政策手段、政策目标和实施效果等政策要素进行对比分析,发现我国节水与节能领域的财税金融支持政策差距明显,需要对节水支持政策进行改进和完善。在政策手段上,节水缺乏稳定持续的财政支持政策,税收、贷款、基金、债券等政策工具尚未在节水领域得到系统应用,节水保险、上市融资、证券等部分金融手段还处于探索起步阶段。在政策目标上,对各类节水活动的支持范围和力度尚显不足,对节水灌溉设施运行维护、节水型设备和器具推广、节水技术与产品研发、节水示范等方面的支持较为薄弱。在政策效果上,节水行业发展规模和效率水平都明显落后于节能行业。将所需完善的各项政策手段和政策目标进行合理组合,得到基于政策要素对比分析的10项节水财税金融政策模式,为创新节水财税金融支持政策提供支撑。