2022行业趋势前瞻

2022-02-18解晓峰徐昌宇袁怡男

解晓峰 徐昌宇 袁怡男

2022年智能手机行业趋势前瞻

2021年12月精彩纷呈的多场手机发布会,似乎已经吹响了各家品牌角逐2022年的战斗号角。那么在新的一年里,智能手机市场将会有哪些新的技术、新的风向和新的趋势在等待我们?各家品牌角力布局的背后,又可能带来哪些新的变化呢?

“繁华”之下的退与进

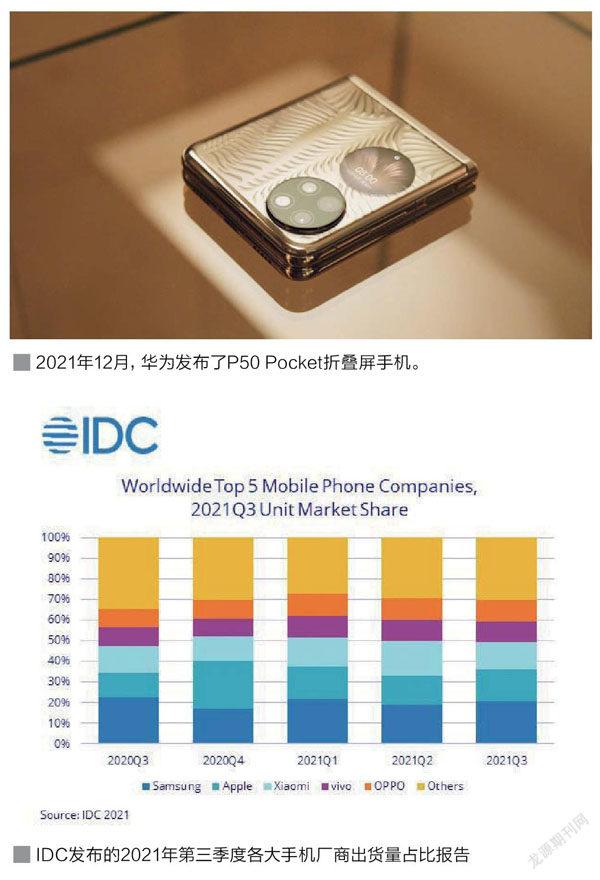

2021年12月,高通和联发科先后召开发布会,推出了下一代移动平台新骁龙8和天玑9000,以跑分超百万的成绩,拉开了2022年智能手机核心硬件军备竞赛的大戏。随后,摩托罗拉和小米就真假“首发”再次大打口水战,迅速跟进全新旗舰产品。vivo则在升级S12 Pro之余,主推“公测”近一年的自研OriginOS Ocean操作系统,让用户感受真正匹配时代的人机交互该是一个什么模样。OPPO与华为不约而同地选择了将折叠屏作为新赛道,OPPO Find N和华为P50 Pocket(也就是华为P50宝盒)的亮相,使得2022年将是折叠屏手机暴发元年的論调甚嚣尘上。此外,这两家公司还不约而同地发布了各自全新的智能眼镜产品。

2021年底的新机发布热潮袭来,让2022年的手机市场备受期待。即便你不是一个数码发烧友或是手机爱好者,不关注各家厂商越来越频繁的发布会,刚刚结束的2021年双十一和“双十二”依然会让你觉得智能手机市场还是那么火爆。但真实情况却是,自2018年起,全球智能手机市场趋于饱和,加上今年受疫情和市场大环境的影响,手机市场整体出货量的增长幅度一直呈现缓慢下降态势。

据著名市场调研公司Canalys发布报告显示,受到芯片短缺影响,2021年第三季度,全球智能手机出货量下降了6%。IDC的统计数字则为6.7%,实际下滑幅度超过了预测值2.9%的两倍以上。同时2021年第三季度中国智能手机出货量为8080万台,同比下降4.7%。且IDC认为芯片短缺、物流等问题将会持续到2022年中期才能彻底解决,因此预计2022年的增长也比较有限。唯一的好消息可能就只有全球、中国智能手机行业出货量仍保持较大规模,智能手机在智能终端领域仍具有较高的市场地位。

而且令人欣慰的是,多数厂商面对这样的局面早已做好了准备,上下游都在积极寻求把握挑战背后隐藏的机遇,苦修内功,以求在新的赛道抢占先机。

随着各大上游供应商和手机厂商围绕市场痛点与用户体验不断加大投入,我们已经看到了不少全新的技术和应用,将为2022年带来更加精彩的创新与突破。

骁龙重新定义手机游戏?

2021年12月1日,高通正式发布新一代旗舰处理器骁龙8 Gen1,官方正式命名为新骁龙8。它采用三星4nm制程工艺,CPU核心依然采用“1+3+4”架构,其中Cortex-X2超大核主频为3.0GHz。值得注意的是,高通此次对于新骁龙8的看重非比寻常,首先官方认为“过去骁龙平台由5大技术模块组成——调制解调器及射频、GPU、AI、ISP和CPU;现在,骁龙已经成为打造顶级体验的‘公约数’,并演化为赋能全新体验的六大支柱:连接、AI、影像、音频、安全和游戏。”也就是说,之后每一代骁龙的新平台都将围绕这“六大支柱”进行升级。

比如这一代的新骁龙8,在连接上,它集成的第4代骁龙X65 5G调制解调器及射频系统,是全球首个支持10Gbps下载速度的5G调制解调器及射频解决方案。新平台采用高通FastConnect 6900移动连接系统,通过Wi-Fi 6/6E支持目前最快、高达3.6Gbps的Wi-Fi速度。

新骁龙8在影像上号称迈向专业移动影像时代,其中Snapdragon Sight骁龙影像技术包含首个商用的面向移动设备的18-bit ISP,能够以每秒32亿像素的惊人速度,捕捉达前代平台4000多倍动态范围的影像数据,支持宽广的动态范围、色彩和清晰度。它也是首款支持8K HDR视频拍摄的移动平台,并且能够以超过10亿色的顶级HDR10+格式进行拍摄。

新骁龙8搭载了第7代高通AI引擎,使AI算力整体提升了4倍;通过集成的蓝牙5.2和Snapdragon Sound骁龙畅听技术,再结合高通aptX Lossless无损音频技术实现的CD品质无损无线音频;安全上则支持保险库级别的安全特性。

不过,对于普通用户而言,以上还不算是重点。新骁龙8跑分突破百万,且再次力压联发科一头的真正主力还是它的游戏性能。高通官方表示:“这是我们有史以来,面向游戏体验对图形处理能力提升最大的一代。”借助完全重新设计的Adreno GPU架构,其图形渲染能力提升了30%,游戏时的能效提升25%。同时,高通面向Vulkan图形驱动进行多项优化,移动游戏性能提升高达60%!

如果说CPU性能20%的提升算是正常的迭代升级,那么新骁龙8在GPU上的提升则堪称“跨越式提升”。高通针对游戏推出的Snapdragon Elite Gaming就是在Adreno GPU等多核心的性能加持下,为玩家带来50余项技术特性。在新骁龙8上,全新的Adreno Frame Motion Engine图像运动引擎将颠覆玩家对于手机游戏的传统印象。这项技术通过利用历史帧数据和GPU优化运动估计,支持该特性的游戏能够生成更多帧,在近乎同等功耗下能够实现两倍画面帧数。同时,可变分辨率渲染的进阶版Variable Rate Shading Pro作为另一项移动端首创特性,为游戏开发者提供更精细的渲染粒度控制,进一步提升游戏性能。

高通内部的骁龙游戏工作室专门针对移动平台优化的端游级立体渲染,可以让雾烟和粒子效果达到极致的逼真度。比如新骁龙8此次给开发者提供的Snapdragon Game Toolkit套件中,遮挡剔除插件可以将3D场景的渲染处理效率提升到原来的16倍,AI超分功能可以利用新骁龙8的AI加速器,实现游戏画面超分辨率输出,达到类似PC上深度学习超级采样技术DLSS的性能提升效果。甚至,新骁龙8的DSP单元此次还专门针对游戏中的音频处理进行了优化,最多可同时处理128个音频对象,从而营造出近似游戏主机上的沉浸式环绕声效果。

与此同时,高通不断在强调与游戏厂商、甚至是游戏引擎开发商进行了深度适配。新骁龙8已经针对《王者荣耀》《和平精英》《原神》《暗黑破坏神·不朽》《战神遗迹》等多款游戏的最高画质、最高帧率模式进行了CPU、GPU调度,以及驱动和画面优化处理上的深度适配。除此之外,高通更是与Unity、虚幻等上游游戏引擎厂商有着多年的深度合作关系。例如在虚幻4引擎里,优化过的骁龙平台可以比默认状况下提升60%的性能,更不要说骁龙平台未来还将直接适配全新的虚幻5移动版引擎,这也意味着他们极有可能在将来的新一批超高画质手游里继续引领实际帧率、流畅度的行业最高标准。

不管怎么看,高通对于全新一代骁龙8移动平台GPU性能与能效的升级都传达出一个信号,那就是——GPU在智能手机中的作用越来越凸显,乃至获得与CPU同等重要的地位。

除了新骁龙8,高通对于其他领域的布局也凸显了他们对于未来的野心。全球首个5纳米Windows PC平台第3代骁龙8cx计算平台和面向入门级5G移动Windows PC的第3代骁龙7c+计算平台的推出,证明了高通从来都没有放弃他们对于PC市场的执念。而特别针对游戏市场的第一代骁龙G3x游戏平台的发布,则是高通对于Android游戏掌机市场一次非常大胆的试探,从硬件上来看G3x游戏平台集完整的Snapdragon Elite Gaming技术于一身,加上对所有Android游戏的完美支持,使之天生就拥有完备的生态链条。这也是高通联合雷蛇打造首个基于骁龙G3x游戏平台的手持游戏设备开发套件一经发布,就引发广泛关注的重要原因。不过手游玩家是否认可,轻游戏玩家对于额外设备的支持度如何,迭代周期是否可能相比游戏手机存在悖论等事宜都需要最终市场的检验。当然,这部分也不是我们这次讨论的重点。

联发科的天赐“凉玑”

回到下一代移动平台的性能这一话题,面对新骁龙8的强势来袭,联发科的应对也极为快速和果决。2021年12月16日,联发科正式发布了新一代旗舰移动平台天玑9000。

不得不说2021年旗舰平台骁龙888的“发烧”问题,虽然不至于让高通一世英名毁于一旦,但客观来看,的确给了联发科天赐良机。尤其是在去年入手了骁龙888或骁龙888 Plus机型的用户,对于高通旗舰芯片未能较好地平衡性能与功耗的实际表现,产生了一些质疑。而联发科在中高端市场得到了很多关于性能、功耗和用户体验等方面的正面回馈,在这种情况下,在整体平衡上做得更好的天玑1200,就让联发科在中高端市场站稳了脚跟。

据统计,天玑系列在2021年全球智能手机市场份额达到了40%,稳居全球第一的宝座,也就是说全球每5部智能手机,其中就有2部采用了MTK芯片。而2021年1~11月,联发科累计营收1028.59亿元人民币,同比增长54.36%。在此基础上,联发科自然对于发力高端市场,瞄准下一代旗舰级芯片对标高通,也有了更大的信心。

而从这一次的对决来看,去年“火龙888”事件的影响仍然没有散去,以至于新骁龙8发布的消息一出,所有人心里的第一个疑问就是“发熱问题解决了吗”,而对于天玑9000,业内普遍好奇的只有它能否与前者对标性能。

从目前国内外曝光的更多详细资料和种种对比评测数据来看,联发科还真是交出了一份堪称完美的答卷。

天玑9000采用了最先进的台积电4nm工艺制造,CPU架构是全新一代ARMv9,集成8个核心,包括一个超大核Cortex-X2 3.05GHz、三个大核Cortex-A710 2.85GHz、四个能效核Cortex-A510 1.8GHz,号称对比2021年Android旗舰(“火龙888”说:“你直接点我的名字好了”)性能高出35%、能效高出37%,GeekBench 5多核性能领先20%。而且天玑9000的Cortex-X2超大核主频更高一些,L3缓存也达到了8MB,再结合6MB SLC的大缓存总计14MB,对比以往8MB系统缓存可将性能提升7%,带宽占用则节省25%。各方评测显示,天玑9000综合性能不惧与对手新骁龙8一战。

为了提升游戏性能,天玑9000部署了动态光照优化技术,可以有效降低带宽,扩展更多动态光照运算能力。同时该平台还支持全局能效优化技术,可以全方位覆盖处理器内的不同IP模块,优化全场景下的功耗。据悉,天玑9000在日常浏览这样的轻度应用负载可节省38%的功耗,满帧游戏这样的重度应用负载则可节省25%,温度也能降低多达9度。而APU 590 AI单元采用4个性能核心+2个通用核心的6核心设计。新增游戏AI超分功能,可通过游戏AI低负载技术提供更高画质、更低功耗,并结合GPU平衡画质和功耗的需求。

此外,天玑9000集成的第七代Imagiq 790 ISP,在拍摄高画质视频的时候,天玑9000的功耗号称“对比竞品可节省30%”。新一代的M80基带支持最新的5G R6国际标准,率先支持R16超级上行SUL、ULCA两种技术方案,理论速率高达7Gbps,在5G UltraSave 2.0省电技术的帮助下,对比竞品5G轻负载/信号连线功耗降低32%,5G重负载/App下载功耗降低27%。

总之,联发科这恨不得把“功耗”两字写满天玑9000和新骁龙8脸上的模样,很有些“杀人诛心”的味道。从先前曝光的工程机测试结果来看,在Geekbench5 CPU测试、GFXBench Aztec Ruin测试以及《原神》游戏实时帧率测试项目中,搭载天玑9000的平台功耗均明显低于新骁龙8。特别是在GFXBench对GPU进行测试时,天玑9000在帧数接近新骁龙8的情况下,功耗比新骁龙8低了26.7%;《原神》未降频的情况下,天玑9000的整机平均功耗为6.8W,新骁龙8则为7.5W,天玑9000的功耗比新骁龙8低了近10%(注:以上仅为工程样机测试成绩,不代表最终上市产品成绩)。

深究起来,联发科的优势不仅在于台积电4nm工艺的先进,更在于联发科独有的全局能效优化技术。它能通过全方位覆盖芯片的不同IP模块,实现全场景功耗优化。简单来说,就是根据用户的实际使用场景,将手机的负载分为轻载、中载以及重载三档,在不同的场景下使用对应的能效优化策略,从而最终实现降低手机功耗的一项技术。

从官方给出的数据来看,天玑9000在轻载应用场景下,比2021年度Android旗舰最多可节省38%的耗电量。显然,高通和联发科在移动芯片平台的竞争将在2021年进入全面白热化的局面,尤其是后者还宣布将在2022年推出5nm的天玑8000。

不过我们也要看到,尽管天玑9000支持全新的HyperEngine 5.0游戏引擎,在智能调控、网络、画质、操控等各方面带来了大幅提升,甚至联发科也学习高通,为天玑9000准备了一个可供玩家自主调节刷新率等各种功能的控制面板,但天玑9000在GPU和游戏性能上与新骁龙8还存在明显差距。尤其是在对于游戏开发的技术支持层面,高通显然有着甚至可能重新定义手机游戏的优势。

不管怎么说,天玑与骁龙的新平台,已经让我们提前看到了2022年旗舰手机性能的实力。

折叠屏爆发元年?

性能、屏幕、影像、续航和外观是普通用户关于智能手机体验优劣最直观的五个维度。除了核心配置的升级,在2021年手机屏幕也有了多方面的提升。比如iPhone 13系列让苹果用户终于享受到了高刷屏的快乐,ProMotion自适应刷新率技术也成为果粉们津津乐道的话题。不过相比之下,Android阵营的显示技术早已是百家争鸣,而LTPO低温多晶氧化物屏则在去年成了Android 旗舰的标配。此外原生10亿色显示、HDR 10+认证、E5材质以及更高的屏幕刷新率和触控采样率,也逐渐成为高端新品的常态。不过在2022年,恐怕屏幕方面的看点与手机外观形态上的某种变化会一起带来一种新的风向——折叠屏。

当然,折叠屏其实早已不是什么新鲜玩意,自2018年10月柔宇科技发布全球发布首款可折叠屏手机FlexPai柔派(它当时甚至被《福布斯》列入CES 2019全球五大趨势产品之一)之后,三星Galaxy Z Fold/Filp 3、华为Mate X2和小米MIX FOLD等机型先后发布。虽然各家折叠方案不同,但过高的售价、无法避免的折痕以及一言难尽的用户体验等问题,导致折叠屏一度被认为是一种除了展现厂商设计研发实力或者是用户钱包实力的“玩具”。

与普罗大众的印象恰恰喜欢对着来的大数据却显示,2021 年第三季度,全球折叠屏手机的出货量达到260万部,环比增长215%,同比增长480%,预计今年折叠屏手机市场的出货量将达到1750万部(源自面板供应链研调机构DSCC调研报告)。相较于智能手机出货量整体的疲态,以上夸张的数据自然吸引了手机厂商的强烈关注。

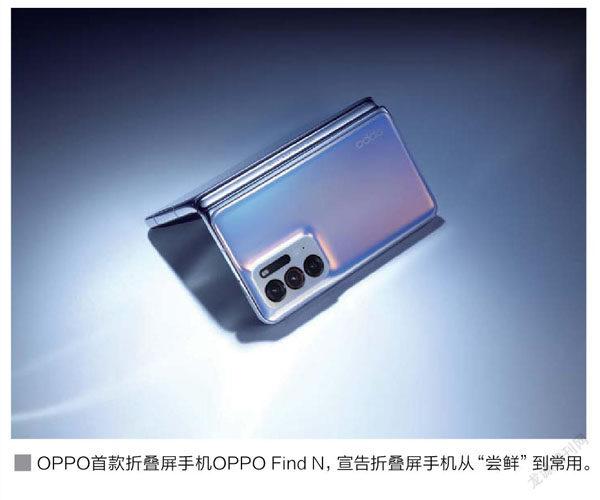

因此,2021年12月15日OPPO正式官宣旗下首款折叠屏手机OPPO Find N;当月23日,华为迎来了P系列折叠屏手机的第一位成员P50 Pocket。而根据业内消息,vivo和荣耀的折叠屏新品将于今年1月发布,小米的第二代折叠屏产品也会于3月和大家见面。据供应链方面透露,这几家品牌的折叠屏产品的备货量,“计划都是30万部,首批备货就达10万部”。而根据韩国财经媒体BusinessKorea的近期报道,三星显示计划将可折叠屏幕的产量从每年1700万片增加至2500万片,提升超过40%。换句话说,新年前后折叠屏手机将迎来一波集中爆发。而且还有一个更加劲爆的消息,就连苹果都已经在研发折叠屏产品,计划上市时间排在了2023年。

在任何一个行业,头部品牌的动向大概率都会指向下一个风口,何况这次这么多厂商选择在同一时间集体发力折叠屏。那么之前折叠屏手机所暴露出的问题都得到解决了吗?从刚刚发布的两款机型上足见端倪。

OPPO Find N首先在大而笨重的大屏折叠与小而无用的小屏折叠之间,找到了折中解法,以5.49英寸18:9比例的外屏、7.1英寸8.4:9比例的内屏,兼顾单手操控的便捷性与大屏的沉浸感。而且OPPO采用了全新自研的铰链和屏幕技术,解决了折痕、耐用性等难题,尽可能保证了用户体验。相比此前的折叠屏机型只是一味地放大显示面积,这次OPPO进行了大量适配,在视觉和操作方面都进行了优化,这同样会是接下来折叠屏机型的一大改进趋势。

相较之下华为P50 Pocket采用的是小屏折叠,也就是经典的翻盖式设计,屏幕完全拓展后为6.9英寸,而且不能实现自由角度悬停。在屏幕完全折叠状态下能够实现后置自拍,同时副屏除了日常的一些显示外,还支持很多有趣功能。观感上这更像是一款针对时尚女性的产品。而且值得注意的是,华为P50 Pocket采用新一代水滴型铰链,能够让屏幕实现完美无缝隙的折叠形态,并且能够几乎完美地隐藏折痕。

目前可以肯定的是,无论是屏幕技术、铰链技术,还是屏幕上的玻璃盖板技术,以及折叠屏的整合集成度,此前折叠屏手机的硬伤基本都已经得到解决。而且在价格上,OPPO甚至将Find N的价格下探到了人民币7699元的地步,这也无怪乎OPPO高级副总裁、首席产品官刘作虎公开表态:“我们正迎来智能手机的新变革,是以形态创新带来的体验革命,也会是行业的一次重新洗牌。”

显而易见的是,Android终端大厂们纷纷打算在一条苹果暂时缺失的新赛道角力高端市场,而且市场数据也证明了折叠屏的机遇。但人民币7000元以上的价位来谈折叠屏的普及恐怕仍为时尚早,更何况折叠屏应用的生态目前来看仍然处于“看上去很美”的状态。不过近来越来越多成熟产品的出现,意味着折叠屏手机正在从彰显未来概念的科技潮玩,落地成为高端旗舰的新标杆,因此对于未来手机形态的探索进度显然将会加快脚步。也许未来会如我们曾幻想的那样,折叠屏会成为卷轴屏的一个重要过渡,未来的一切皆有可能。

自研芯片比拼硬实力

如果说智能手机时代将触控屏看作是第一次屏幕革命,全面屏是二次,折叠屏可能会是第三次革命,那在另一个主要战场——影像领域,类似里程碑式的节点就似乎有些难以做出明确地划分了。一直以来,拍照是手机厂商最为“内卷”的一个战场,从镜头数量到像素数量,从携手传统相机厂商到联合传感器供应商搞独家定制,近年来手机影像的进步是每个手机用户肉眼可见的。2021年,我们甚至迎来了1/1.12英寸超大底、高倍率的显微镜模式、全链路10bit影像系统、计算光学和原色引擎等更多的技术创新和应用。而从现在开始,未来各家品牌在手机影像上将迎来研发实力的正面对决,新的决斗场就是自研芯片。

2021年小米和vivo先后发布了ISP影像信号处理芯片澎湃C1和vivo V1,OPPO则更进一步自研生产出了具备AI计算能力的NPU嵌入式神经网络处理器芯片——基于台积电6nm工艺的马里亚纳MariSilicon X。

对比来看,ISP是当前智能手机影像处理链路的常规一环,能够处理影像传感器采集到的图像信号,进行调节曝光、白平衡、降噪等基础处理。过去多数时候这些功能工作主要是由SoC主芯片集成的ISP来完成,而终端厂商自研的ISP芯片主要起到了扩充ISP高速成像算力,释放主芯片ISP负载的作用,能帮助整个影像系统实现更高效和低功耗等优势。

而NPU芯片更为强大,以专门应用于影像计算马里亚纳MariSilicon X芯片为例,它集成了OPPO自研的MariNeuro AI 计算单元,提供高达18TOPS的最大有效算力,以及业界领先的11.6TOPS/W的能效表现,在运行OPPO自研的AI降噪算法时,马里亚纳MariSilicon X能够以4K的规格,实现40fps的处理速度,相比此前Find X3 Pro通用NPU支持的2fps速度,实现了20倍的性能跃升,同时功耗降低超过50%。

马里亚纳MariSilicon X的MariLumi影像处理单元支持最高20bit的处理位宽,并支持惊人的20bit Ultra HDR,是目前旗舰平台HDR能力的4倍。在即时呈现出的画面中,最亮与最暗之处的亮度对比极值达到100万比1,几乎与人眼的真实感受无异。它还可以将复杂的AI算法以及20bit HDR融合全部前置到RAW域进行,让AI计算不再受限于信息量的損耗,为整个影像链路输出高质量的图像数据。此外,通过双通路设计,马里亚纳MariSilicon X还首次实现了对RGB和W像素的分隔处理,最大化利用每一种像素特性,释放出RGBW阵列的全部潜力。

总结来说就是,在四项前沿技术突破的加持下,马里亚纳MariSilicon X同时支持4K+20bit RAW计算+AI+Ultra HDR的全新规格。OPPO芯片产品高级总监姜波在接受《微型计算机》的采访时说:“马里亚纳X聚焦于通过NPU去释放计算影像的潜力,我们认为整个影像的发展往后来看,一定聚焦在计算影像上。而计算影像依靠的又是AI,那么只有专芯专用真正能够逐渐提高它的上限。我们希望通过这样类型的芯片在影像这条赛道上,将计算影像做到极致,达到一个新的标准。如果这个新的标准对整个行业有所贡献,这对整个行业、对消费者都是有益的事情。”

不仅是手机,在众多科技领域中,芯片一直是中国企业无法言说的痛。过去十年左右的时间里,国产手机企业在手机影像领域扮演了太久的追赶者,也在从软件算法到硬件芯片这条道路上积累颇多。HDR、人像模式、夜景模式、星空模式等算法持续演进,各家品牌都有针对不同场景的优势算法,这时大家发现SoC的计算能力已经无法满足要求(是的,别怀疑,影像计算或者更准确地说是视频处理能力从来都不是高通和联发科的强项)。

但高通产品管理副总裁Judd Heape表示:“我们确实看到一些OEM在设计影像芯片,因为在影像方面的定制成效更加明显。对于他们的做法我们非常欢迎,尤其是在骁龙平台基础之上,可以在软件层面做进一步定制。”这样看来,其实高通的潜在表态是并不想下游厂商在硬件层面去定制优化功能,但在行业竞争白热化的大趋势下,手机厂商们要想继续拼影像表现,从YUV域到RAW域持续进化和竞争,自研专用芯片确实才是拉开和竞争对手差距的一个好办法。更何况,自研芯片才能真正做到挖掘系统性潜能,并为自家的产品功能进行差异化的深度定制。

不过,自研芯片资源投入大,研发时程长,跨领域开发难度高,各项成本高到不可估量。OPPO创始人陈明永在2019年时透露,当时的研发预算是3年内投入500亿元人民币。这也意味着,自研芯片在2022年计算影像这条全新赛道上就可以抢占先机,甚至可以为之后AP乃至基带等其他的芯片研发更早地进行技术积累,而硬实力不足、缺乏技术研发的品牌,恐怕将会彻底失去争夺高端市场的希望与机会,最终恐将只能混迹于价格厮杀的行业最底层。

激战2022年

在2021年,几乎多数品牌都拥有自己或荣耀加身或破茧重生的时刻,尽管去年手机市场一样面临缺芯、内存涨价等一系列难题,但在7月时小米在全球范围内的销量一度超过苹果,成为世界第二,总收入和经调整净利润均创单季度历史新高。将充电速度首次拉进10分钟时代的200W有线快充的商用量产,也是我们在2022年对小米最期待的事情。到了10月,苹果凭借着iPhone 13系列的火爆,时隔6年再次坐回中国手机市场份额第一的位置。芯片受限的华为,也通过与中国电信、中邮通信的合作,让麦芒和nova系列机型得到重启。但可惜的是,华为让出的市场份额,被认为有机会补位的其他国内品牌无一能“继承衣钵”,甚至在5000元人民币以上高端市场,华为一年内市场份额掉了19%,苹果却增加了20%。这恐怕也是各家国产品牌想要通过开辟各种新赛道,攻略高端市场的一大刺激因素吧!

相较而言,OPPO、vivo两厂都在加速布局未来。vivo连续三个季度稳居中国市场第一,并且围绕影像和系统不断塑造自身的差异化特点,与蔡司合作、vivo V1自研ISP和OriginOS Ocean 都获得业内的广泛好评,而接下来折叠屏也已是箭在弦上。其面向高性价比市场的iQOO子品牌,依然将保持“最优质的水桶机”的有力竞争。而随着一加的合并加入,OPPO的整合战略——OPPO、一加、realme三大品牌矩阵显然极为强大,不过更恐怖的是截至2021年9月30日,OPPO全球专利申请量超过73000 件,全球授权数量超过33000件!我们也十分期待,继折叠屏手机和自研NPU芯片之后,2022年OPPO将带来哪些创新技术和应用。

而同样统一操盘中兴、努比亚、红魔三大品牌的中兴,在业内的声量上有些后继乏力的疲态,但中兴自身却静悄悄地完成国内5000家零售阵地的“发育”,2022年计划向20000家拓展进击。此外还有被迫独立运营一年的荣耀,可以说经历了太多苦难,初期因为没有芯片,“最惨的一个月手机发货量只有几十万部,市场占有率跌至3%”,一度启动“极限生存状态”。不过眼下荣耀的市场份额快速攀升至18%,成功实现“V”字曲线实属不易。掉队已久的酷派重整旗鼓回归手机市场,发布新品COOL 20系列,还官宣融资8.33亿港币用于移动业务扩张。联想旗下摩托罗拉在拿到新骁龙8的首发后,颇有一些绝地反击的味道,主动挑起价格战的身姿有些当年小米的风采,不过软硬实力的劣势是否能靠一两个爆款来弥补,还有待检验。

可以预见,在手机市场已经因为严重饱和而呈现增幅放缓的趋势下,过去的野蛮生长,纯靠堆叠参数和高举性价比大旗就能收割钱包的情形已经几乎不可再现。各家厂商唯有不断在新材料应用、技术革新、工艺创新等维度持续投入研发资源,不断更新和积累专利技术,才有机会保持品牌的核心竞争力。而同样对于国产品牌来说,只有自研芯片,才有底气不在关键时候被卡住脖子。2022年,精彩待续……

2022年处理器发展前瞻

2021年的处理器厂商和行业给玩家带来了一个竞争激烈、新品迭出的市场体验,无论是第十一代和第十二代酷睿,还是AMD锐龙5000系列、新的APU系列产品,都让用户的选择更加多样化,更为自由。在2021年的激烈竞争之后,2022年,我们将迎来怎样的处理器市场,又会有哪些新的技术、新的产品在2022年暴发呢?

2021年的处理器市场延续了2020年激烈竞争的态势,但是竞争的天平不再一边倒,而是逐渐平衡。随着2021年3月第十一代酷睿系列处理器的发布,最佳游戏处理器的称号逐渐从AMD手中轉移。2021年11月,第十二代酷睿处理器的发布,又使得之前全面领先的AMD阵营,无论是性能还是功能优势都不再凸显。就像一场戏剧一定会有正反两方,各种激烈的对抗和高潮必将给双方展示自我的时机,然后再交由市场进行集中暴发。2022年,“你方唱罢我登场”的处理器市场将迎来全新的战争。

全新的工艺、架构和产品:迎接2022年的技术暴发

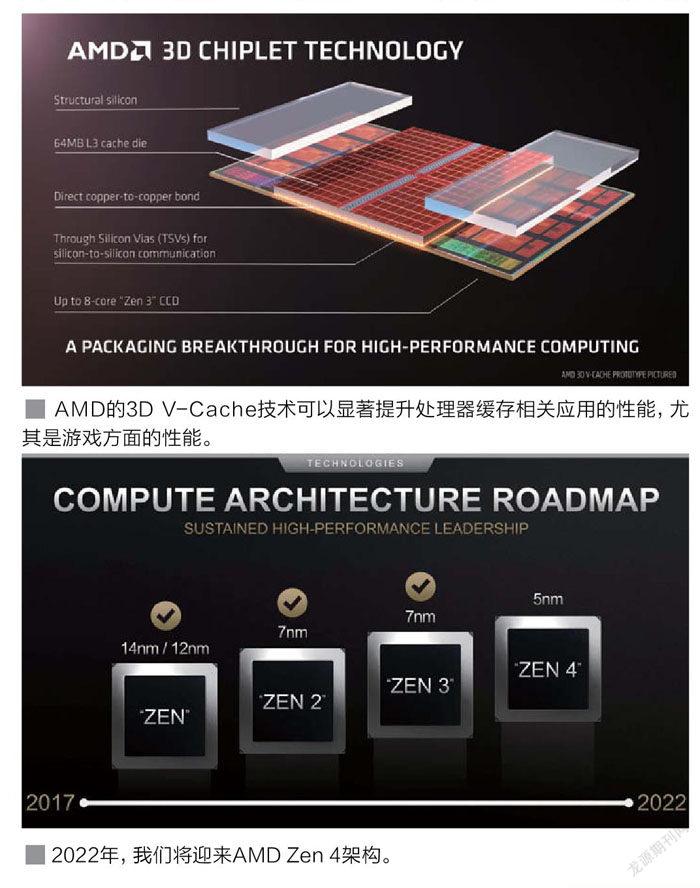

2022年的首场大戏是1月4日在CES 2022期间举办的AMD发布会。截至发稿前,AMD已经发出了官方通告和线上直播观看链接,并宣布将有全新的锐龙系列处理器和Radeon系列显卡发布。相关消息显示,全新的锐龙系列处理器可能会采用台积电的N6工艺,架构为改进版本的Zen 3+,最重要的是AMD为新处理器加入了全新的3D V-Cache技术,以16核心版本Zen 3处理器为例,原始L3缓存容量为64MB,AMD通过增加128MB 3D V-Cache,使得处理器的缓存容量提升至192MB,从而带来平均15%的处理器游戏性能提升。

另外有消息则显示,AMD的确会发布锐龙6000系列处理器,但是并不会采用新的架构和工艺,只是在锐龙5000系列处理器的基础上加入128MB 3D V-Cache,好在这样依旧可以带来比较明显的游戏性能提升。

除了万众瞩目的新一代锐龙系列处理器外,在这场发布会上还有另外两个重要的产品线或者消息可能会披露。首先是全新的锐龙6000系列APU,相关消息显示,这款全新的APU产品内部代号为Rembrandt,将采用6nm工艺、Zen 3+架构以及RDNA2 的GPU架构。新的APU将支持DDR5内存和PCIe 4.0通道,插座改用FP7。性能方面,相比之前的产品,新的APU的亮点在于更强悍的图形性能——甚至不低于GTX 1050,并支持硬件光线追踪。另外,相比之前APU在图形型号方面统一称为“Radeon集成显卡”,新的APU将拥有新的图形核心命名,比如Radeon 680M等,这进一步凸显了新的APU的图形性能。在APU之外,另一个重要的产品则是大家等待了很久的Zen 4架构。消息显示,AMD 会在CES 2022上发布Zen 4架构的相关内容,但是具体产品发布可能还要等到2022年第二季度以后,AMD在此之前会不断向外界披露Zen 4架构和相关产品的消息,直到产品最终发布。

在CES 2022发布会之后,AMD在3月底还可能带来全新的锐龙Threadripper系列。AMD在2020年1月发布了锐龙Threadripper 3000系列产品并一举夺下“HEDT平台性能之王”的称号之后,整个锐龙Threadripper系列就没有新品发布了。有消息称,Threadripper系列产品由于销量较低并且不存在竞争对手,因此AMD对其兴趣寥寥。

虽然AMD可能不会发布HEDT平台的Threadripper产品,但或许会发布全新一代锐龙Threadripper 5000 Pro系列。“Pro系列”相比HEDT平台,两者除了接口不同外,前者支持的内存通道更多,面向的也是商业用户或者企业级用户。此外,也有消息称AMD可能直接发布搭载了3D V-Cache的新一代产品,不过目前还不是很清楚AMD最终的决定,只是对HEDT平台用户来说,锐龙Threadripper 5000系列极有可能真的不会出现了。

继续向前看,在2022年第二和第三季度,AMD将带来年度真正的旗舰产品,那就是采用了Zen 4架构的锐龙7000系列产品。新的处理器名称暂定为锐龙7000系列,支持PCIe 5.0、DDR5,接口将改用AM5,采用台积电N5工艺制造。桌面版本代号为Raphael,最多支持16核心32线程,移动版本代号为Phoenix,可能会削减PCIe 5.0的支持但同样支持DDR5。一些消息显示,无论是移动版本还是桌面版本的锐龙7000系列处理器都将集成RDNA2 GPU。如果这个消息属实的话,对AMD进一步攻占市场是重大利好。目前已经有部分Zen 4架构的消息曝出,这些消息显示Zen 4架构相比前代产品,IPC提升高达25%,频率最高可以提升至5GHz,非常值得期待。

除了AMD外,英特尔在2022年将发布架构代号为Raptor Lake的第十三代酷睿系列处理器,目前消息显示新的产品是现有第十二代酷睿的升级版,接口不变,工艺依旧是Intel 7,架构方面的消息暂时未知,但是据悉英特尔也会增大缓存,加强游戏性能,以对抗AMD的竞争。

更激烈的竞争和更进一步的自主可控:2022年的处理器行业变化

在技术之外,继续来看有关2022年处理器行业方面的变化。相比2021年,2022年处理器市场可能会发生两个方面的变化,一方面是更激烈的竞争,另一方面是更进一步的自主可控。

在市场竞争方面,先来看有关2021年的市场报告。ICInsights的报告显示,全球排名前17的半导体企业2021年的销售额,只有英特尔出现了负增长,其余的企业包括三星、台积电、高通、美光、AMD等皆为正增长,其中AMD增长率最高,高达65%,正增长最低的是铠侠,只有15%。从这个数据可以看出,虽然存在通货膨胀、缺货等不利因素,但2021年全球半导体市场还是有明显的进展,这证明全球市场对半导体的需求还是在不断增加的。

值得一提的是AMD,虽然2021年AMD基本没有革命性的新品发布,但是其销售额的增长是非常可观的,这说明AMD在产品、市场方面的选择和策略是正确的。

相比新品较少的2021年,在即将到来的2022年,AMD除了年初的小改版本处理器外,年中的Zen 4架构的新品将携带新架构、新工艺和全新的性能表现而来,这对市场而言是一个巨大的变数。同期竞争对手可能只会在相同工艺下推出小改版本产品,而AMD新的Zen 4架构在采用了新工艺后,乐观来看其性能提升幅度相当大,功耗控制也受益于新的工艺表现良好,这意味着AMD极有可能在很长一段时间内,综合性能位于领先的地位。

回顾之前,AMD在Zen 2和Zen 3上的领先,带来的是AMD对移动市场的突破,以及在零售市场实现对竞争对手的反超,但是品牌台式机和商用市场依旧改变缓慢,而如果AMD在Zen 4上领先的话,整个市场的风向可能会逐渐改变,届时只要AMD在供货、大客户服务以及市场宣传上持续加强,2022年整个CPU市场或许会逐渐向AMD倾斜。

在竞争之外,处理器行业自主可控的变化也越来越显著。目前国内自主处理器市场已经有龙芯、海光、兆芯和华为等厂商。2022年,兆芯可能发布新一代x86处理器;龙芯在2021年7月发布了新的3A5000系列产品,2022年或将有更多新品发布;海光目前只获得了AMD Zen的授权,在2022年的发展暂时未知。华为之前在ARM架构的自主可控产品上有一些积累,2022年应该会继续推进。随着自主可控产品在性能上逐渐提升、在生态环境建设和应用上逐渐加强,2022年自主可控市场应该会有一定的发展,替换自主可控的产品的同时也不影响工作进展可能是2022年乃至未来数年的“主旋律”。

总的来看,2022年的CPU行业依旧存在较大的变数。无论是激烈竞争带来的市场份额变化,还是自主可控虽然缓慢但是坚定的步伐,都是变化的结果,也是变化的信号。现在唯一没有确定的就是,当十年后我们回看的话,2022年究竟走到了变化的哪一个阶段,可能是初期,也可能是转折,当然这只有等待时间给我们答案了。

“等等党的胜利”:2022年的市场和消费者选择

在预测了2022年的技术路线和行业变化后,那么2022年消费者在选择产品上又可能出现哪些特色和亮点呢?从消费者角度来看,“等等党”将在2022年大获丰收,毕竟激烈竞争的时代又回来了,技术在竞争中加速发展,几个月就可能改变产品的面貌。

首先来看产品供货情况。在经历了2020年和2021年的缺货、供应链短缺问题后,随着全球经济形势的好转,2022年的市场相比之前应该会更为活跃,消费者能够买到更多新品,各种价格战和活动也会越来越多,之前需要抢购和加价购买的情况会随之减少甚至不复存在了。

其次,2022年的市场有几个关键时间节点。一是2022年1月AMD发布新的锐龙6000系列处理器后,新产品的上市时间就是第一个节点。在这个节点之后,老的處理器包括锐龙5000系列、第十一代酷睿系列等产品都可能会迎来比较明显的降价。第二个时间节点是第十三代酷睿和AMD Zen 4架构的发布和上市,在这两大新品发布后,之前的锐龙和酷睿系列产品也会迎来大降价。因此,如果对市场和价格比较敏感,又没有迫切的采购需求的话,不妨在2022年做一次“等等党”,等待新品的发布和老款产品的降价,从而获得最佳性价比。

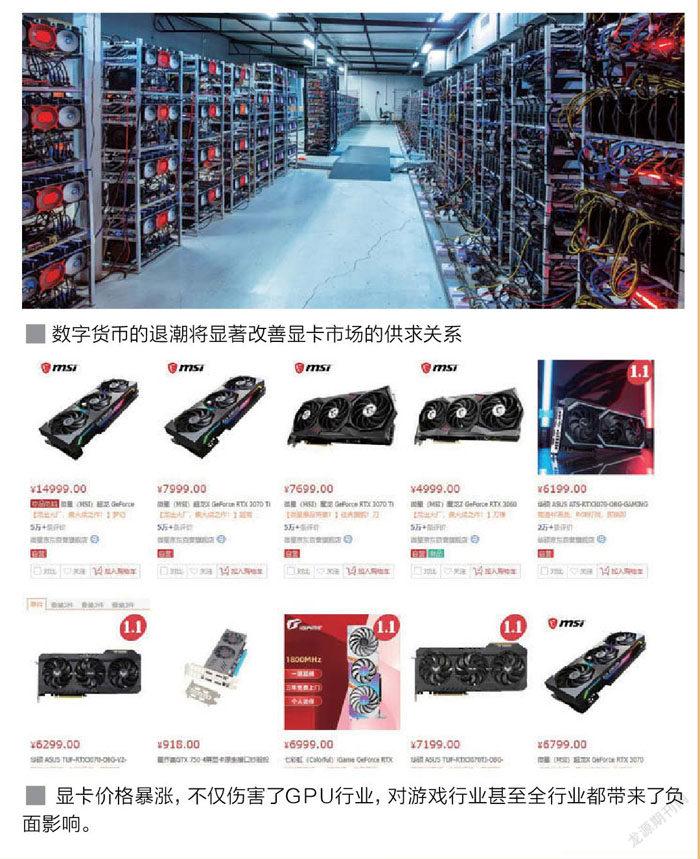

最后再来看看有关数字货币的情况。2020年开始,数字货币热潮导致GPU市场和显卡市场面临严重的缺货和涨价风潮,2022年这种情况还会再现吗?综合分析来看,这种情况可能会在2022年小范围出现,但是大概率不会影响整个2022年的处理器市场。其原因主要是在2022年货币市场转向的情况下,数字货币可能不再会有暴涨的机会,因此传导至处理器市场的可能性也就非常低了。

从2022年的产品、技术、行业和市场多个角度来看,2022年一定是CPU市场精彩纷呈、竞争激烈、市场热点频出并且消费者积极踊跃的一年。

2022年显卡行业前瞻

2021年的显卡市场对玩家来说堪称灾难。技术如何发展暂且不论,由于供应链、数字货币等原因带来的显卡价格暴涨,让无数玩家“持币观望”。在这种情况下,2022年的显卡市场还会怎样变化呢?英伟达和AMD还会持续发布全新的显卡吗?

如果把2021年的显卡行业看作一枚硬币的话,那么硬币的正面则是这一年相对不那么激烈的显卡产品和技术发展。由于AMD和英伟达都在2020年发布了全新的架构和产品,因此2021年两者只是发布了一些新品用于加强或者补充产品线,并没有全新的架构推出。相比略显平淡的正面,这枚“显卡行业”硬币的反面就颇为令人记忆深刻了。2021年由于数字货币大涨以及供应链短缺等原因带来了显卡市场严重缺货、显卡销售价格远大于发布价格等问题,很多玩家戏称新发布的部分显卡为“空气卡”,根本不可能以原价格买到甚至在一段时间内根本买不到,这种情况严重伤害了消费者的购买积极性并且一度影响到游戏市场。

时间“大步”走过,2021年的“硬币”已经被我们抛出。在紧接而来的2022年,AMD和英伟达在技术端可就没有那么悠闲了。新的一年,显卡行业極大概率又要迎来技术和架构的“变革”,随之而来的是市场端将迎接一次产品的更新换代,同时笼罩在市场上的供应链短缺、数字货币抢占产能等问题依旧存在。这一次,显卡行业将直面这种更复杂的情况,结局如何令人难以预测。

全新的架构和工艺:GPU技术再迎“变革”

虽然各种不利因素叠加,但是2022年显卡行业有望在GPU技术和架构上迎来重大改变。

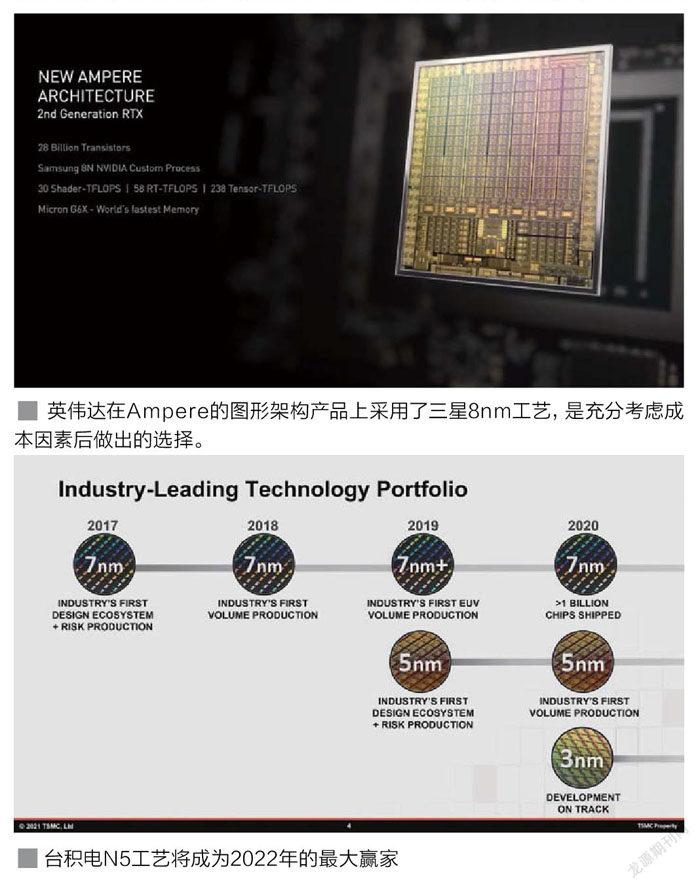

英伟达:全新工艺叠加全新架构,威力暴发英伟达在2020年发布了RTX 30系列显卡,采用的是Ampere架构和三星8nm工艺。本刊在之前的分析文章中就指出,三星8nm工艺其实就是三星10nm工艺的改进版本,其晶体管密度表现和性能表现是远远赶不上台积电N7工艺的。实际上,英

伟达在Ampere的计算产品上采用的是台积电的N7工艺,其最终芯片面积要比采用三星工艺的游戏芯片面积更大、密度更高,性能上限也显著更高。考虑到半导体工艺的性能和参数基本上决定了芯片设计能够达到多高的高度,英伟达在Ampere架构发布的时候,处于基本没有竞争对手的态势,因此为了节约成本采用三星8nm工艺也是可以理解的。

在2022年,根据英伟达“2年换一代架构”的规律以及行业内目前消息来判断,英伟达应该会在2022年推出全新一代架构,架构名称可能是Hopper和Ada Lovelace。其中刖者对应的是计算卡,面向行业用户,将采用台积电CoWos扇出型封装,并采用了多芯片MCM架构,可以在一定程度上扩展计算规模。后者则是面向图形市场的产品,可能会采用RTX 40的系列命名方式,目前泄露消息显示新的大核心代号为AD102,将拥有高达18432个CUDA Core,相比GA102的增加超过70%,同时频率提升至2.2GHz,FP32计算能力也达到了81TFLOPS的新高,相比RTX 3090提高了125%。

面向计算的产品暂且不表,面向图形的产品在2022年会有巨大的提升,其中最主要的原因可能是工艺升级。目前的消息显示,英伟达可能向台积电支付了几十亿美元的巨资,用于占据2022年的5nm工艺产能,这意味英伟达的Hopper和Ada Lovelace架构都将使用台积电的5nm工艺生产。如果是这样的话,那么英伟达的RTX 40系列显卡将是GTX 10系列之后,最值得购买的GPU产品之一。

做出这样的判断是因为,半导体的核心依旧是制造工艺。RTX 20系列采用的是12nm工艺,实际上是GTX 10系列所使用的台积电16nm工艺的小幅度改进版本,因此其面积、功耗等表现就显得比较一般。RTX 30系列类似,三星8nm工艺也并不是当时最先进的选择。一旦英伟达决定在新一代RTX 40上采用5nm工艺的话,那么这一代产品在工艺代次、晶体管数量以及性能所能达到的高度上就有了保证。不出意外的话,5nm工艺下,RTX 40系列的中端产品可以轻松挑战RTX 30系列的顶级产品,入门级产品也有不逊于RTX 30系列中端型号的性能,在价格合适的情况下非常值得玩家换代选购,这意味着英伟达重新走回了之前“顶级工艺实现顶级性能”的产品路线,而不是像RTX 30系列那样在成本和利润上精心计算。

退一步来说,如果RTX 40系列不采用成本高昂的5nm工艺,转而使用价格更为便宜的台积电N6工艺,也就是台积电7nm工艺的改进版本,那么相比三星8nm工艺,只有半代进步,这意味着英伟达在游戏市场依旧没有太大的压力,又选择了“控制成本并提高毛利率的路径”。当然相对应的,产品的价格可能会有一定幅度的下调,比如“80”系列显卡首发价格将依旧维持在5000元左右的价位。当然,也有可能英伟达在不同档次的产品上采用不同的工艺代次,虽然这在之前基本没有先例,但是考虑到目前全球半导体市场的情况,这也不是什么不可以接受的事情了。

发布时间方面,目前的消息显示英伟达将在2022年下半年发布全新一代产品,可能还是面向计算的产品先行发布并上市,随后面向图形的产品再发布。产品型号方面也是渐次发布,比如这个月发布RTX 4090和RTX 4080,下个月再发布RTX 4070,再隔一个月发布RTX 4060等,通过拉长时间线不断制造市场热点的方式来炒热整个新品线,这也是市场上比较常用的“伎俩”了。

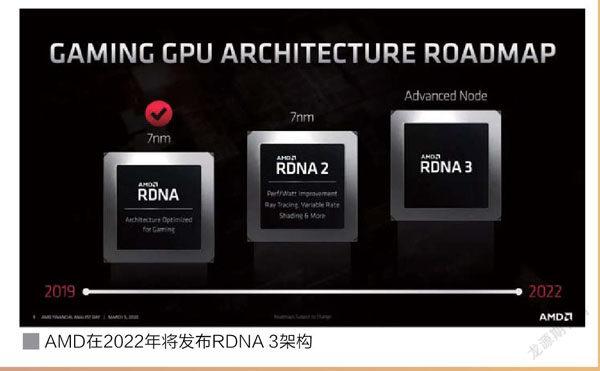

AMD:RDNA 3重回巅峰?

2022年对AMD来说是彻彻底底的产品大年。在这一年AMD不仅要发布Zen 3家族的新品,还要发布Zen 4架构和产品系列,另外还有全新的GPU系列。不过相比英伟达,AMD之前在GPU技术和架构上落后较多,虽然RDNA 2架构在很大程度上弥补了AMD没有顶级GPU的缺憾,但是在性能、特性以及光线追踪支持上,AMD还是略逊一筹。2022年最大的疑问就是,AMD是否在GPU上凭借全新的架构重回巅峰,发起对英伟达的全面战争?这非常值得关注。

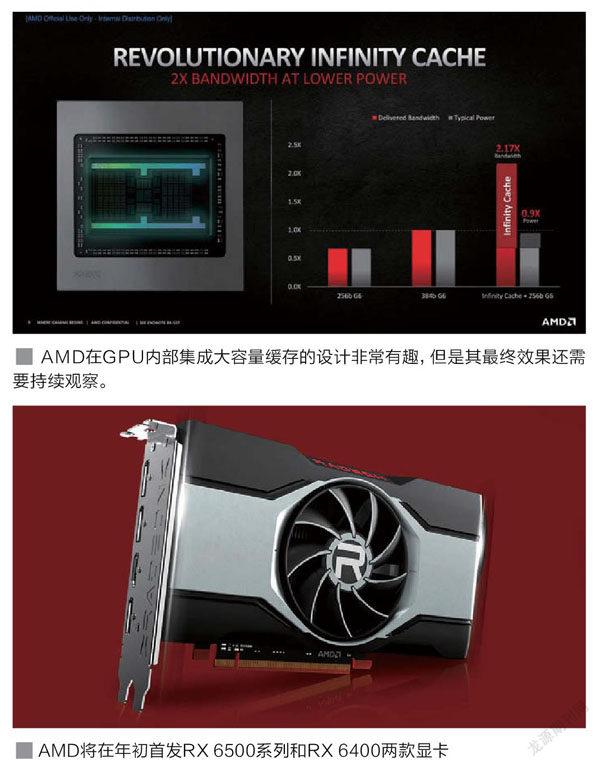

目前有关AMD RDNA 3的消息非常有限,主要内容包括RDNA 3架构有3款核心,分别是NAVI 31、NAVI 32和NAVI 33,其中最大的核心是NAVI 31,将拥有256MB 3D无限缓存、16GB 256bit GDDR6显存,核心频率进一步提升至2.5GHz,流处理器组为60组,最终可能会用15360个流处理器,其余两款产品的核心频率甚至高达2.8GHz和3GHz。如果上述数据为真的话,这可能意味着AMD将流处理器数量同样暴力提升到了一万个以上,虽然相比AD102的要少一些,但是凭借更高的频率还是可能扳回一局。这么大的核心规模,AMD有极大可能采用的是台积电的5nm工艺,这也是目前最佳的超大规模核心工艺之一了。

在RDNA 3的发布时间上,目前没有任何消息,不过2022年下半年发布的可能性很高,那么有没有可能和英伟达“打擂台”呢?这还真的值得期待。

除了上述传言外,一些确定了的消息包括,AMD宣布将在2022年1月初的CES上召开新品发布会,主要包括CPU、GPU等产品。其中GPU产品如果不是RDNA 3系列產品的消息的话,那么可能主要集中在入门级产品上,比如Radeon RX 6500系列和RX 6400系列,这两款芯片采用的是台积电最新的N6工艺,属于之前N7工艺的改进版本,在功耗和性能上表现更为出色。其中RX6400甚至无须外接电源,RX 6500XT的TDP也仅有107W等。

另外的选择:英特尔和崛起的国内厂商

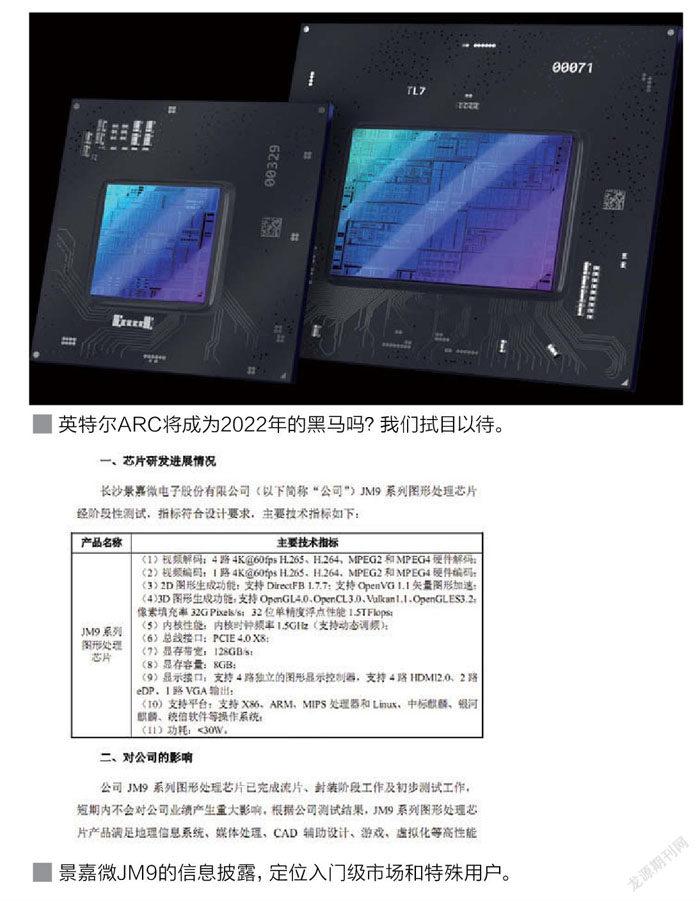

如果说前几年独立GPU市场只有英伟达和AMD可以选择的话,那么在2022年这样的情况可能会发生变化。2022年,英特尔的ARC显卡可能会宣布上市,根据目前的消息显示,ARC显卡包括高性能的DG2 SoC1和定位稍低的DG2 SoC2,其中前者包含512个EU单元,后者包含128个EU单元,前者的性能应该和现在的RTX 3070系列比较接近,后者则对标入门级产品比如RTX 3050。工艺方面,英特尔的ARC系列GPU采用的是台积电的N6工艺,整体表现相比英伟达的三星8nm要好很多,因此其最终硬件规格还是值得期待的。不过GPU的性能更多的还要依靠软件优化尤其是驱动程序、游戏厂商配合等,这方面不知道英特尔现在做好了准备没有。

除了英特尔外,国内自主可控的GPU在即将到来的2022年也有不少突破和创新。比如来自长沙的景嘉微就在2021年12月11日发布了新一代JM9系列GPU,完全采用自主研发设计,这款显卡定位入门级市场和特殊用户,截至发稿前已经完成了流片封装和初步的测试工作,2022年将交付客户使用。实际上,这款GPU的内核性能FP32仅为1.5TFLOPS,频率1.5GHz,支持PCIe 4.0x8,功耗也仅为30W,算是入门级产品中功耗相当低的选择了。

另外,芯动科技在2021年11月发布了风华一号GPU,采用12nm工艺制造,风华一号A型号为单芯片产品,最高算力为FP32 5TFLOPS,风华一号B型号为双芯片卡,最高算力为FP32 10TFLOPS,接口为PCIe 4.0 x16,显存采用GDDR6/GDDR6X,最大容量为16GB,最大速率19Gbps,支持HDMI 2.1、DisplayPort 1.4。A日方面支持OpenGL,2022年将支持DirectX 12。无独有偶,另一家国内GPU厂商摩尔线程也在2021 年11月宣布首个全功能国产GPU研发成功,即将在2022年面世。

从国内厂商研发GPU的情况来看,景嘉微一直专注特殊行业,芯动科技和摩尔线程的产品则更倾向于大众市场,在2022年这三家厂商都将推出实际产品。虽然相比英伟达和AMD,国内GPU厂商的产品还显得很稚嫩,但是千里之行始于足下,未来国内厂商在GPU发展上可能会有新的突破,值得期待。

2022年的市场:原价显卡哪里买?

在技术和产品之外,不外乎市场了。现在全球玩家最关注的一个问题就是,什么时候可以买到原价显卡?2022年可以吗?

从目前的情况来看,显卡价格暴涨的原因,除了疫情导致的全球供应链紧张外,其主要原因还是数字货币随着银行放水、货币超发带来的增值效应引发的对显卡需求的暴增。因此,在数字货币这个最大的购买力没有停止之前,显卡市场的严重短缺、价格飞涨现象将难以得到改善。

当下可以预见的是,从2022年开始,随着美国联邦储备系统逐渐转向加息周期,数字货币行业也会迎来价格回调,只要数字货币的价格在一段时间内保持在盈亏点以下,数字货币市场对显卡的需求就会降低,随之而来的就是显卡价格下降,但这个时间需要多久暂时还无法估计。

业内消息显示,英伟达宣称在2022年下半年,市场将逐渐恢复供需平衡的状态,届时显卡价格将回归正常。不过也有厂商估计,受制于供应链短缺的问题,可能要到2023年中,显卡价格才能恢复到官方定价。不过,此次显卡价格虚高的情况还是首次出现,基本上没有可以参考的经验,最坏的可能是,显卡的价格在高位持续运行数年。当然短期内上游厂商甚至显卡厂商都会获得比较显著的利润,但最终损害的还是整个行业的利益。实际上,从目前的情况来看,显卡价格暴涨对DIY行业已经产生了巨大的负面影响,甚至波及了游戏市场,毕竟没有高端显卡,高端游戏自然也玩不起来。

总的来看,在2022年这个GPU技术大发展、大变革的年份,玩家要想买到原价显卡还是很不容易的,或许2022年底有一些希望,但是依旧不够明确。在这个“百年未有之大变局”的时代,似乎没有什么东西能够超脱之外,就连显卡这样看起来技术性这么强烈的工业品,也躲不开时代的痕迹。

2022年存储行业发展前瞻

相比CPU、GPU这样技术演进极快,竞争激烈的市场而言,存储行业的发展看起来似乎波澜不惊,一步一个脚印。但是,回顾之前的发展脉络可发现,存储行业的技术步伐其实相当迅速。2022年,存储市场还会持续前进,带来新的产品和体验吗?

存储行业在2021年发生了非常巨大的变化。2021年,存储行业中内存部分终于迎来了DDR5内存,SSD市场PCIe 4.0 SSD开始普及,容量也逐渐朝着1TB甚至2TB的方向迈进,机械硬盘市场方面20TB存储产品开始现身。随着这些技术进步,2021年的存储行业也开始不断变化,处于更替期的SSD和内存等价格不断下探,PCIe以及NVMe存储颗粒新技术和新规范不断涌现,从而导致老产品不断降价。在已经到来的2022年,存储行业的发展依然非常值得期待。

技术持续升级:PCIe 5.0和DDR5的走向前台

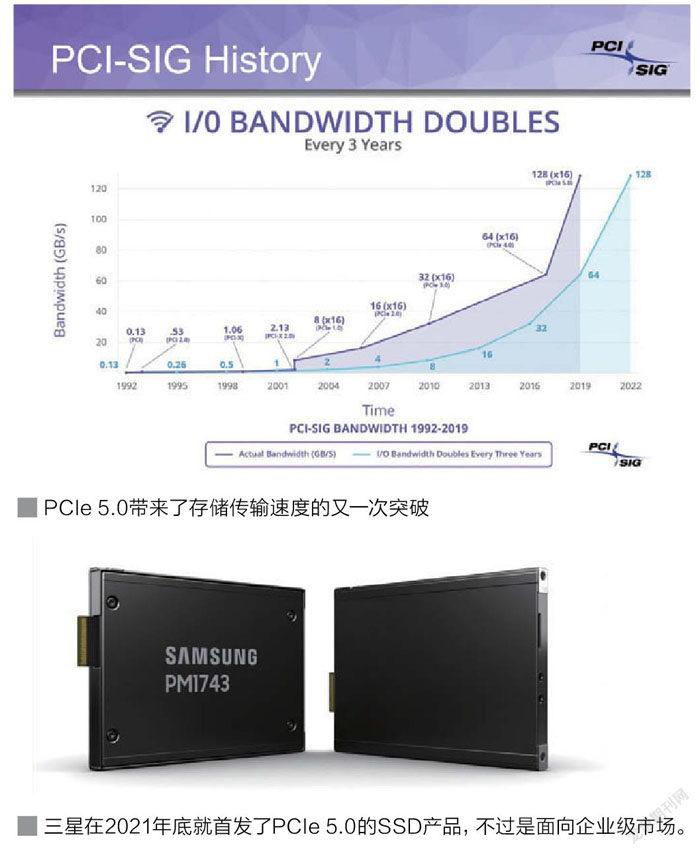

2022年,存储行业最受人关注的一点就是PCIe 5.0 SSD的出现。考虑到2022年AMD也将发布PCIe 5.0的平台,因此无论是英特尔还是AMD都为高速总线做好了准备,而使用高速总线的SSD产品自然需要跟上发展步伐。在2021年底,包括三星、铠侠、威刚在内的企业纷纷展示了使用PCIe 5.0通道的SSD产品,其中三星直接发布了PM1473用于企业级市场,其最大传输速度高达13GB/S,威刚则发布使用PCIe 5.0接口的消费级SSD产品,铠侠展示过PCIe 5.0接口的开发原型。各大厂商的积极推进以及2022年PCIe 5.0的全面普及,预告了PCIe 5.0 SSD将在2022年呈现暴发的态势。

相比之前的PCIe 4.0 SSD,PCIe 5.0 SSD的优势在于接口带宽再度翻倍,在PCIe 5.0 x4带宽下,SSD的数据接口传输速度最高可达约16GB/S,目前部分产品的最高读取速度已经可以做到约13GB/S。更高的读取速度使得用户在进行大量数据处理的时候拥有更高的效率,能够在一定程度上改善用户的使用体验。

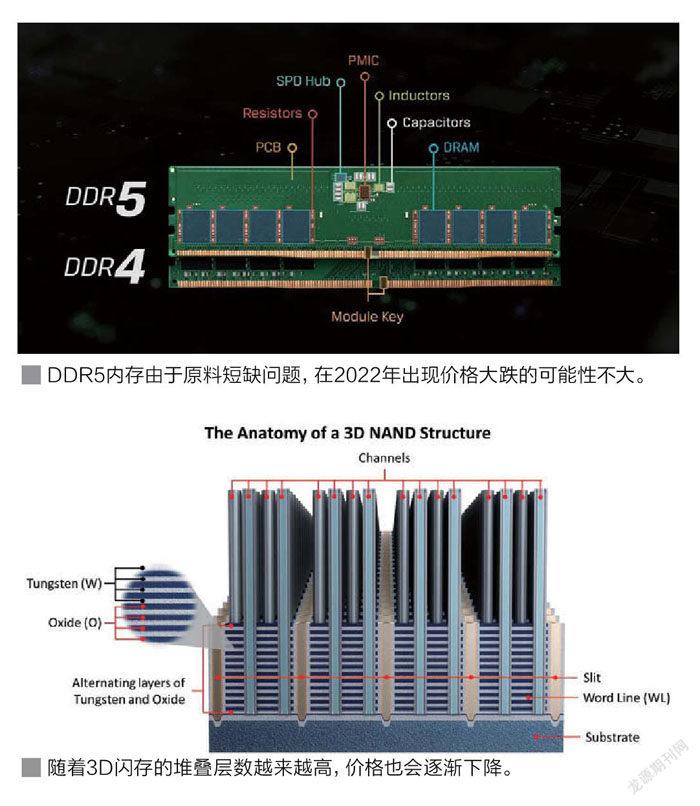

除了接口速度更快以外,2022年的SSD在容量上还会继续提升。容量方面,三星、铠侠、SK海力士和长江存储等厂商都公布了新的、堆叠层数更高的闪存颗粒的生产计划,2022年,各大厂商将开始大规模量产160层以上堆叠的闪存颗粒,比如三星、美光和SK海力士都将在2022年大规模量产176层以上的堆叠芯片,铠侠也将推出160层以上的产品。国产方面,长江存储在2022年虽然将继续使用128层堆叠,但是计划在2023年直接跨过16x 层级的堆叠,直接推出192层堆叠,和国际厂商的2023年大约200层左右的堆叠在技术上基本持平。

目前,闪存厂商主要还是出货96层到128层的堆叠颗粒,更高层数堆叠的颗粒大约占据市场的5%,业内消息称,2022年,超过160层堆叠的闪存颗粒出货量将大幅度提升至25%的份额。更高的堆叠层数将带来更低的单位存储成本,这将使得闪存以及SSD的市场价格进一步下探。目前1TBNVMe SSD的市场售价普遍在600~800元左右,乐观估计2022年2TB的SSD可能会下探至这个区间,届时低于4TB容量的机械硬盘的销量可能受到严重的影响。

除了闪存外,内存颗粒在2022年将迎来DDR5的加速普及。2022年,和PCIe 5.0产品一样的是,AMD发布了全新平台后,整个PC市场将加速向DDR5转换,不过考虑到DDR5产品的价格,这个加速普及可能只是一个开端。

制造方面,2022年内存的重要变化可能是EUV光刻机的全面引入。目前三星、SK海力士、美光等厂商都宣布2022年将在内存制造工艺方面引入EUV光刻机。相比DUV光刻机,EUV光刻机将带来两个方面的变化,一是简化内存的制造流程,三星的数据显示,2022年他们至少将在内存生产中增加5个EUV层,这将显著减少工艺流程。二是由于EUV的引入,厂商在考虑采用更小的线宽和微缩工艺制造内存颗粒。目前内存颗粒采用的工艺典型线宽在20nm以内,大约是14~16nm,2022年这个数据可能将缩减至12~14nm,这两个工艺就是业内俗称的1y nm和1z nm工艺。在EUV光刻机引入后,或许有可能将内存工艺进一步缩小至1a nm或者1b nm工艺,也就是接近10nm。实际上2021年三星就已经使用EUV光刻机推出了10nm工艺的DDR4内存颗粒,而SK海力士也宣布EUV光刻机的引入将内存的工艺进一步缩小至1a nm级别,2022年这些新的工艺会被引入实际产品的量产并最终推向市场。

在闪存和内存之后,再来看看机械硬盘的技术进展。2022年机械硬盘在技术方面最大的变化有可能是除了存储容量进一步增大外,还有接口技术的变化。2022年,机械硬盘的容量有望在没有使用热辅助技术的情况下进一步提升至22~24TB,其主要技术方法还是更多的碟盘或者略微提高的磁盘数据密度。接口方面,目前希捷和WD都准备在2022年推出支持PCIe技术的机械硬盘产品,接口可以是PCIe或者NVMe(PCIe通道),支持NVMe协议。在支持NVMe协议并采用PCIe接口后,机械硬盘更容易和SSD在存储系统中联合使用,这将使得数据中心等用户在操作上更为方便。

SSD和机械硬盘的交叉点到来:2022年的行业情况

2022年存储行业方面虽然按部就班地发展,但是可能会带来两个比较明显的变化。其中之一是前文提到的DDR5在2022年将接棒DDR4,逐渐成为市场主流产品。并且随着5G和移动设备的普及,DDR5相关的LPDDR5等颗粒也开始大范围应用起来,尤其是针对行业用户而言,DDR5系列产品的高容量、大带宽将对行业用户吸引力非常大。

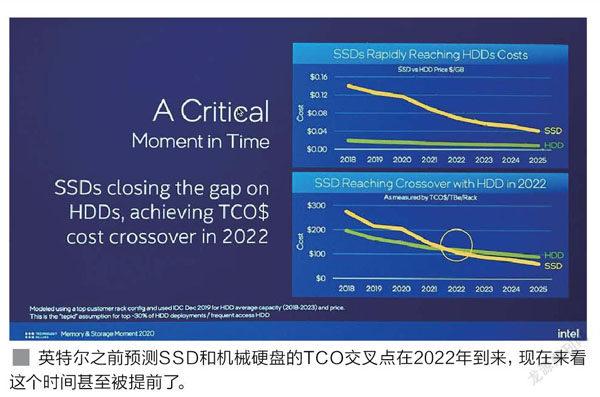

另一个重要的变化就是SSD和机械硬盘在2022年极有可能来到了TCO值的交叉点。TCO是指Total Cost of Ownership,也就是总体拥有成本,这个数据包含了多个参数,包括购买支出、维护和维修费用、功耗和冷却成本、性能需求、能提升的产能、设备折旧更换周期、寿命情况等,专业人员会对这些参数进行综合评价,并计算得出TCO值。在2020年,业内就预测SSD和机械硬盘的TCO交叉点可能会在随着SSD产品价格下降在2022年左右到来。实际上,从SSD产品近期价格下降的情况来看,尤其是业内普遍认为闪存现在产能过剩、2022年价格将依旧存在下跌趋势,因此SSD和机械硬盘的TCO交叉可能已经出现。这就意味着从2021年底或者2022年开始,企业或者个人在采购存储设备时,选择机械硬盘的可能性将大幅度降低。尤其是前文也提到2022年2TB的SSD价格或将普遍降低至千元以内,对个人存储而言,2TB已经能满足绝大部分场景的需求,因此DIY市场机械硬盘的销量有可能进一步萎缩。在更远一些的未来,机械硬盘多半会集中在4TB以及更高容量的市场,用于存储温数据或者冷数据,日常使用的大量热数据将不再使用机械硬盘存储。

更便宜的DDR5和SSD?2022年的市场变化

市场方面人们最关注的话题就是价格了。目前机械硬盘市场的价格已经保持多年不变,市场关注的重点还是新品DDR5和SSD产品。

先来看DDR5。DDR5在2021年以高价面世,比如16GB的DDR5内存价格普遍在1400元左右,而相同容量的DDR4内存价格仅为约400元。DDR5的高价格显著影响了其普及的速度。2022年,DDR5的價格会进一步下降吗?目前看起来存在一定的难度,其主要原因是DDR5内存将供电部分从主板转移至DIMM PCB之后,需要在内存PCB上布置电源管理新品和电压调节模块,也就是PMIC和VRM。不过,受制于疫情和全球供应链的问题,PMIC和VRM处于严重缺货的状态,难以满足DDR5内存生产的需求,因此最终市场端的DDR5内存价格居高不下。实际上从内存端来看的话,2022年DDR5内存颗粒的价格在新的工艺和生产的支持下会逐渐下降,只要PMIC、VRM等关键元器件不缺货的话,2022年还是存在DDR5内存价格下跌的可能性。但是2022年,AMD和英特尔都将发布大量DDR5平台的新品,更大的市场需求和相对难以提升的产能,可能会让DDR5的价格一时半会“居高不下”,直到彻底解决了产能问题后,DDR5内存才会进入下降周期。

相比DDR5内存在2022年的高价格而言,SSD产品在2022 年的价格会呈现缓慢下降后企稳的可能。根据现有行业数据估计,2022年第一季度,闪存颗粒还将维持显著供过于求的态势,因此相应的SSD产品价格还会持续下降。但是随着2022年第二季度以后,整个市场对SSD产品需求增加,尤其是PC、消费电子、行业用户以及5G技术带来的存储需求增加,闪存产业供过于求的态势将大大缓解,这也将使得SSD产品价格下降速度降低或者逐渐企稳。不过从2022年全年来看,SSD产品将依旧维持下降的态势不会改变。

2022年,存储行业值得期待

上文对2022年的存储行业进行了简单的分析和前瞻。从目前的情况来看,虽然2021年PCIe 5.0以及DDR5等技术带来了存储行业的改变,但是这个改变要在2022年才会真正展现出来。无论是更快速的SSD产品,还是容量更大、带宽更宽的DDR5,都将从2022年开始大规模普及并走入千家万户。

最后,存储行业在2022年的改变将成为我们很多人关注的重点,DDR5会不会更便宜?SSD有涨价的可能吗?机械硬盘的空间还能更大吗?这些答案,2022年都会告诉我们,让我们一起期待吧!

2022显示行业前瞻

显示设备似乎是DIY设备中最容易被人忽视的部件之一。实际上,作为设备传递信息的最重要终端,显示设备的发展甚至可能影响到整个设备的发展方向和内容形态。2021年,随着元宇宙概念的兴起、VR和AR等显示形态又开始逐渐走向前台,Mini LED显示设备开始崭露头角,显示行业正处在暴风雨的前夜,正在迎来一次新的洗牌。

跳脱平面的束缚:AR和VR显示将持续发展

在整个显示行业发展的历史中,人们在不断追逐还原人眼所能看到的事物。这种还原的方法分为两个脉络,一是内容端不断向3D化演进,另一个方面则是设备端不断地提高拟真性,不断地削弱虚拟和现实的边界。从2012年甚至更早一些时间开始,立体显示技术就在行业内崭露头角,在2015~2017年带来了一波VR、AR和MR显示的热潮。回望之前的虚拟现实、增强现实和混合现实技术,在内容和设备上总存在这样那样的问题,因此在热炒了一段时间之后便归于沉寂。

AR设备崛起:光波导技术走红

从2020年开始,元宇宙的概念开始流行。相比传统的大型多人在线虚拟游戏中塑造的虚拟环境而言,元宇宙的成长性、自由度以及和现实社会联动的属性吸引了几乎全社会的关注。和元宇宙概念紧密相连的除了内容外,还有设备。AR、VR设备在这波元宇宙的热潮下成为最受关注的香饽饽之一,原因无他,简单来说,除了不成熟的“脑后插管”的神经互联技术外,VR设备、AR设备是人们感受元宇宙世界或者虚拟现实世界最主要的方法。因此,这类设备的发展成为2021年以来乃至未来数年业内最关注的方向。

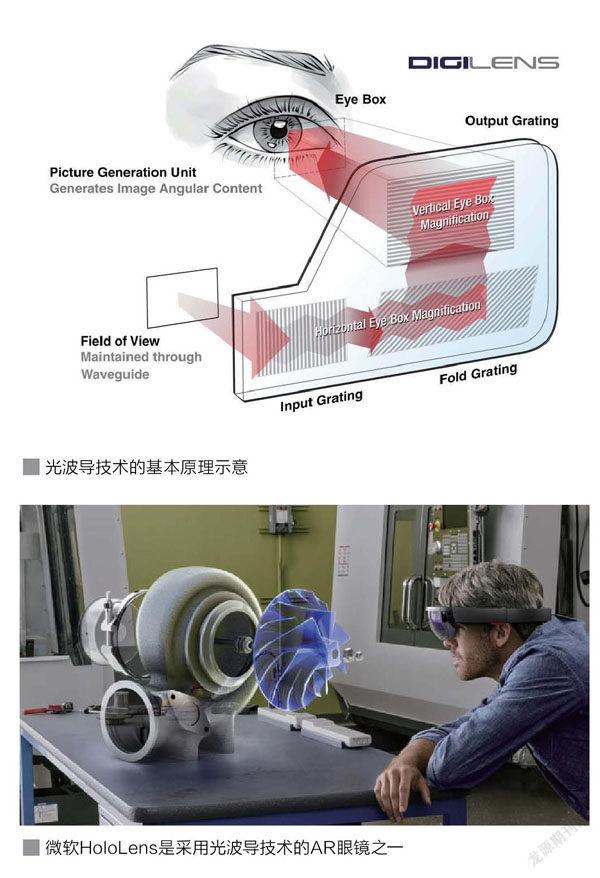

首先来看有关AR设备在技术方面的发展情况。AR设备主要的工作方式是通过更为直接的信息输出来针对现实场景实现信息增强。这种直接的信息输出最方便的方式就是将信息直接叠加在现实世界,也就是采用AR眼镜的方式出现,比如谷歌智能眼镜、华为智能眼镜和微软HoloLens等。

AR眼镜的工作特性决定了其技术特点:既需要足够透明以看到真实世界,又需要显示信息以增强现实世界。这就需要眼镜在镜片的光线呈现上做出处理,既方便外部光线进入眼内,又要采用一定的方式使得相关信息投射在视网膜上。对这类AR设备,目前的解决方案光波导相关技术。所谓光波导技术,顾名思义,就是对“光波”进行“导向”的技术,将光线从显示屏幕通过某种方式导出到眼镜上并和显示场景叠加在一起,听起来似乎很简单,但实际上做起来比较难。从2015年开始,光波导技术已经有了比较明确的发展方向,分别是几何光波导和衍射光波导。

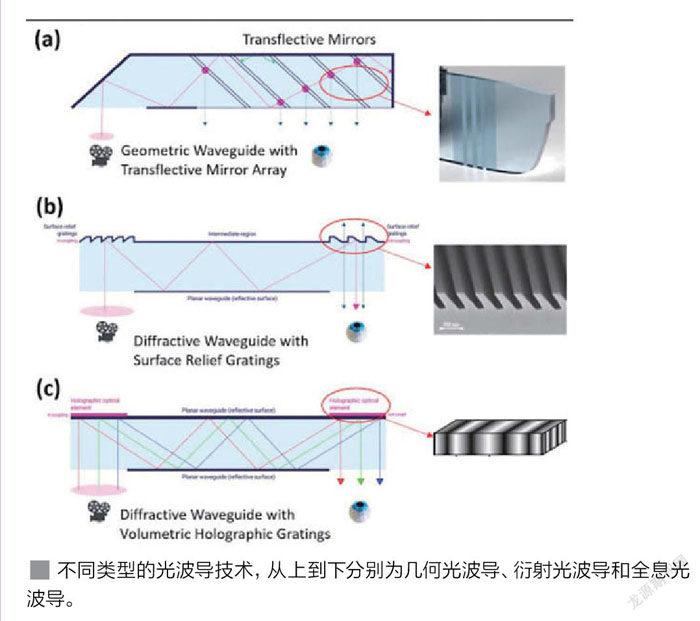

几何光波导又被称为阵列光波导,正如其名,这个技术是利用特殊的镜面阵列对图像进行反射和投射从而使得耦合光的传播方式发生几何方式的改变,同时几何光波导没有任何纳米级结构影响,因此其画质和色彩、对比度都能达到较高的水平。不过几何光波导的问题在于制造工艺极为烦琐,良率受限且成本较高,因此在目前的AR设备中应用较少。

衍射光波导又被分为表面浮雕光波导和全息光波导两种方式。衍射光波导的优势在于满足AR眼镜多维扩瞳的需求,因此不同的脸型和鼻梁高度的人使用这种方式生产的AR眼镜都可以很好地适应,但是其弱点在于成像质量相比几何光波导要更差一些。在生产工艺方面,衍射光波导的表面浮雕光波导工艺虽然也比较复杂,但是整体生产流程比较成熟了,也是目前大部分AR眼镜所采用的方式,比如微软的HoloLens系列以及Magic Leap都采用表面浮雕光波导技术实现图像的传导。全息光波导和表面浮雕光波导技术存在异曲同工之妙,后者是利用材料的雕刻实现高峰和低谷从而传导光线信号,而全息光波导则是利用全息光学元件取代这个过程,比如采用全息技术在材料内部曝光实现明暗干涉条纹,从而反射和折射光线。相比之下,全息光波导技术在效率和视觉效果上更为出色,不过由于技术难度极高,短时间内全息光波导尚处于研发阶段,2022年甚至更远的时间才会有所突破。

在技术解读之后,则是市场的一些情况。从过去几年的发展来看,2019年到现在乃至未来AR设备的崛起,很大一部分原因是全球疫情所催生的在線工作和社交的需求。由于疫情导致的社交隔离,很多交流必须在网络上完成,但网络交流显然存在一定的隔阂,在这种情况下,AR设备为代表的一系列虚拟现实技术就开始替代现实社交的隔离来满足人们的需要。相关数据预测,到2023年,全球支持AR技术的智能设备和智能眼镜的安装总数将超过25亿台,这为AR市场带来了巨大的投资机会。包括前Facebook(现在更名为Meta)、谷歌、联想、苹果、华为等企业都在大力推进AR相关设备的研发和生产。从2022年开始,AR设备将可能被广泛应用在制造业、教育行业、主题乐园、游戏、旅游行业、汽车行业以及医疗保健行业等。尤其是医疗保健行业,无论是医学生还是医生,都可以使用AR设备培训医学技巧并提高诊断效率,这也是2022年AR技术在行业的重要应用之一。

总的来说,AR技术在2022年将迎来全行业的应用热潮。行业机构预测,2022年AR和VR相关设备出货量将达到1202万台,年均增长高达26.4%,其中微软和Oculus将成为其中的领导者。另外,在元宇宙概念的带动下,2022年将会有更多厂商跻身AR和VR市场,尤其是商业用户和行业用户,AR和VR设备的使用将更为广泛。在5G应用方面,智能手机搭配AR眼镜可能会成为2022年的现象级应用组合,这也使得智能手机进一步拓展的应用范围,加强其个人移动计算的中心的地位。

智能聚合信息中心:AR-HUD已开始大规模“上车”?

汽车的信息显示功能经历了多代的发展,从早期的屏幕显示,到后期的C-HUD这类单独树脂玻璃显示信息,再到W-HUD挡风玻璃显示信息,现在AR-HUD将呈现加速抢占市场的态势。2021年,大众ID系列新能源汽车和奔驰S系列汽车都采用了AR-HUD技术来显示车速、能耗、导航或者综合信息等。相比W-HUD,AR-HUD提供的信息更加丰富,并且可以叠加动态智能化的信息,应用场合更宽,更适合新一代智能汽车配备使用。

从技术角度来看,HUD技术相比之前的屏幕显示技术,在安全性方面具有先天优势,AR-HUD又以其智能动态的显示、丰富完善的信息更胜一筹。在接下来的发展趋势方面,AR-HUD具备眼球跟踪、实时感知人眼的瞳孔和凝视的位置等功能,这将带来更清晰的显示效果和汽车安全方面的检测跟踪功能。在显示效果方面,AR-HUD具备亮度自适应技术,比如宝马汽车的自感光系统以及林肯系统的DLP技术,在高亮度场景下也能提供清晰的显示。此外,AR-HUD还将集成更为丰富的信息,除了行车相关的道路、标识、预警以及导航信息外,AR-HUD能够帮助用户标识周边重要地标建筑,自动推送相关信息以及实现车内信息互通的通话、视频等要求。

目前,国际车企包括大众、奔驰等厂商都开始布局AR-HUD市场,国内的包括一汽、广汽、奇瑞等厂商也在积极加入AR- HUD大战。供应商方面,除了大陆集团、伟世通、日本精机等传统企业外,国内包括百度、华阳集团、锐思华创等企业都在针对AR-HUD市场推出新品。由于AR-HUD在汽车应用方面的优势,2022年,汽车AR-HUD应该会迎来一波热潮,大量新车将在AR- HUD上下功夫以吸引用户,带来汽车显示行业的一次更新。

Mini LED:一统天下时机来临?

相比之前的AR、VR以及AR-HUD,Mini LED无论在技术还是应用方面都更接近于我们熟知的LED相关显示技术。简而言之,Mini LED是指一种背光方式,它采用了大约100微米量级的LED芯片,来实现LCD屏幕的分区背光显示,已达到更好的对比度、色彩和显示效果。举例来说,以一个5英寸的智能手机面板为例,传统LED背光需要20颗左右的LED灯珠,但是如果改用Mini LED的话,则需要4000~9000颗左右。在生产方面,Mini LED和Micro LED一样,都需要使用到“巨量转移”技术,简而言之就是将生产完成的、极为微小的LED灯珠通过某种方式,转移、连接并令其可以稳定工作,由于Mini LED的体积很小,随着屏幕面积增大,Mini LED在一块屏幕背后所使用的数量还会大幅度上升,因此带来了严峻的工程和良率的挑战。

2021年的一个重要变化是Mini LED相关的设备开始上市,比如三星推出了Mini LED电视、苹果发布了使用Mini LED屏幕的平板电脑。相比OLED设备,Mini LED设备在亮度和寿命上拥有优势,因此在Mini LED成熟之后,厂商们开始逐渐切换至新的技术,毕竟更多的灯珠在合理地控制下也能夠产生极为鲜明的对比度呈现,整体视觉效果相比目前公认的能够达到最高对比度效果的OLED屏幕也不遑多让,另外Mini LED在寿命和亮度方面还具有显著优势。

市场行情方面,Mini LED在2020~2021年已经完成了首秀,随之而来的就是行业产能的转向以及大量新品的上市。行业消息显示,2022年,Mini LED将迎来大规模放量生产,京东方在2022年规划了27英寸和32英寸的Mini LED面板,分辨率更高且画质表现更为出色。2022年,另一个显示巨头三星在OLED产品之外也在大量推广Mini LED的相关产品,三星估计2022年将推出8K和4K的Neo QLED(Mini LED)的相关产品,其销量预计会高达300万台,相比2021年的160万台销量接近翻倍。苹果方面,2022年将继续采用Mini LED作为iPad的显示屏幕,不过苹果目前正在评估选择OLED屏幕和还是Mini LED屏幕使用在笔记本电脑,一旦敲定计划,对任何一种显示屏的市场都将带来巨大的冲击。

消费者方面,Mini LED显示器产品在2021年已经有大量型号和尺寸上市,但是其价格高高在上,一般来说,普通LED背光的27英寸显示器的价格在1000~3000元,但是Mini LED的27英寸显示器至少也需要7000余元,如此高昂的价格让用户难以承受。2022年,随着京东方等厂商在Mini LED产能方面的扩产,显示器的价格也会逐渐下降,可能2022年主流Mini LED的显示器会降低至5000元以内,逐渐放量进入普通消费者的选购清单中。

除了Mini LED外,2022年Micro LED也将会迎来新的进展。相比Mini LED,Micro LED的尺寸进一步缩减一个数量级以上至像素级,再加上其多色、自发光、高亮度、长寿命的特点,因此其可能成为目前竞争下一代显示设备的最佳方案。尤其是各类AR和VR设备,如果采用Micro LED作为信息显示源,将大大降低目前AR设备的“纱网”效应,整体显示也会更为精细、效果也会大幅度提升。不过和Mini LED一样,Micro LED也受制于巨量转移以及良率等问题迟迟难以大规模商业化生产。2022年,各大显示设备厂商可能会继续推出Micro LED的显示设备,比如三星在2021年推出Micro LED的电视后,2022年将会推出89~114英寸的Micro LED电视,不过其价格高达50万元以上,很难对大屏幕显示市场形成替换竞争,因此2022年的Micro LED还需要继续研发进步,才能有新的希望。

总的来说,随着传统TFT-LED屏幕逐渐走入产业末期,全球各个厂商都在加紧新的显示设备的研究和推广。在2022年,我们会看到更多AR和VR设备出现在生活和工作、商业、医疗和工业场合,汽车也有望开始普及AR-HUD屏幕,Mini LED开始逐渐降低身段进入千家万户,只有Micro LED受制于技术问题还暂时没有办法进入大多数人的生活。纵观过去数年乃至数十年,显示行业似乎一直在不温不火、慢慢悠悠地发生着变化,但是等待一段时间后又会发现大量全新技术和产品的你方唱罢我登场。2022 年,应该是一个有趣又值得期待的年份,显示行业会在这一年发展得更有趣、更符合我们的视觉需求。