信贷约束缓解一定能激励粮农扩大经营规模吗?

——基于门槛效应的分析视角

2022-02-17蔡键刘雨竹

■蔡键 刘雨竹

一、引言

2015年,我国开始实施农业“三项补贴”的政策改革,并将“支持粮食适度规模经营”确定为主要政策目标之一;2017年,中央一号文件明确提出“积极发展农业适度规模经营”;2020年中央一号文件进一步提出“发挥多种形式农业适度规模经营引领作用”。可见,适度扩大农户经营规模,尤其是粮食种植户的经营规模,是现阶段中国农业发展的一个基本方向。对此,张红宇[1]、蒋和平等[2]认为,适度扩大粮食种植规模、培育一批稳定的种粮大户,不仅有助于推动农业发展与农村经济发展,还有利于保障中国粮食安全。从农业自然属性角度来看,农户经营规模扩大是生产要素重新组合的结果[3,4]。随着农地流转、农村劳动力雇佣和农业社会化服务等市场的不断完善,农户土地和劳动力等短缺要素,可通过资本在市场上实现一定程度的替代[5],粮农进而可以扩大经营规模。然而,受限于小农分散经营的农业格局以及传统粮食生产的低效益,一般粮农的自有资金不足以在市场上大规模转入土地、雇佣劳动力、购买机械或服务[6,7]。可见,培育与发展种粮大户的关键环节是突破其面临的资金瓶颈。因此部分学者提出:现阶段中国农村信贷市场发育不够完善,信贷约束将制约粮食种植户的经营规模[8,9],因此提高信贷可得性有助于种粮大户的形成。

然而,在中国观察到的一个基本事实是:只有部分农户在扩大经营规模的过程中会产生信贷需求,即信贷约束缓解与金融可得性的提高,并非对每个农户都具有扩大经营规模的激励作用[10]。本文作者前期的调研数据也表明,2014年转入农地扩大粮食种植规模的样本中,只有31.39%的农户向金融机构提出了信贷申请。而且不同类别粮农的信贷需求具有明显的差异性,其中:种植规模在10亩以内和300亩以上的粮农因扩大规模而产生的信贷需求显著高于其他粮农。可见,农村信贷约束对粮农经营规模的制约作用存在规模差异特征,这可能是门槛效应的体现:当门槛变量达到某一水平或者在某个区间内,信贷约束的缓解才能激励粮农进一步扩大规模。基于此,本文从门槛效应视角,研究了农村信贷对粮农经营规模的影响作用,进而分析得到农村信贷市场发育对扩大粮农经营规模的影响机理。

二、理论框架:信贷约束与粮农的经营规模

(一)影响路径:信贷约束—要素替代与组合—经营规模

信贷约束制约粮农经营规模的逻辑可概括为:信贷约束通过影响要素替代与组合制约其经营规模(见图1)。

图1 信贷约束对粮农经营规模的影响路径

1.资本替代土地和劳动力是经营规模扩大的要素条件。粮农经营规模的大小是农业生产要素组合结果的体现。现阶段随着中国农地流转市场的不断成熟、农村劳动力和农机作业服务市场的不断完善,粮农可使用资本在土地市场和劳动力、机械(服务)市场对农地和劳动力实行替代,从而解决农业适度规模经营的土地和劳动力要素短缺问题。

2.信贷约束将导致粮农资金筹集渠道受阻。小农经营的现实条件,导致大部分粮农自有资金不足,因而通过借贷的方式从金融机构获得资金是实现农业适度规模经营的主要资本途径。然而,目前中国的农村信贷市场发育尚未成熟,信贷约束大大降低了粮农的信贷可得性,不利于粮农扩大经营规模。

综上,在粮农自有资金匮乏的现实条件下,信贷约束大大降低了其信贷可得性,进而降低他们进入土地市场、劳动力或者机械(服务)市场的能力,粮农因此难以进一步扩大经营规模。

(二)制约机理:信贷约束与粮农扩大经营规模的边际成本

信贷约束对粮农经营规模的制约作用,本质是堵塞了粮农的资本获取途径,使粮农信贷难度增大。从经济学理论上来看,这背后的机理则是信贷约束使得粮农扩大经营规模的边际成本高于边际收益,导致粮农放弃扩大经营规模。因为经营规模扩大与否是粮农在生产过程中需要思考的经济决策,而作为理性经济人的粮农只有在边际收益大于边际成本时,才会选择扩大经营规模。

1.信贷约束将提升粮农扩大经营规模的边际成本。农村信贷市场普遍存在信贷约束问题,大部分传统粮农的信贷需求无法在正规金融市场得到完全满足。粮农如想进一步满足自身的信贷需求,只能通过寻租或者非正规金融市场等来实现。寻租成本或者非正规金融市场的高利率将在一定程度上提高粮农的信贷成本。可见,扩大经营规模的边际成本将因信贷约束而提升。

2.信贷约束下,粮农扩大经营规模的边际成本可能高于边际收益。由于存在信贷约束,粮农扩大经营规模的边际成本将大幅提升,导致边际成本大于边际收益,粮农因此会放弃扩大经营规模。反之,当扩大经营规模的边际成本小于边际收益时,粮农会更倾向扩大经营规模以提高利润。

(三)信贷约束缓解的门槛效应:信贷成本与边际收益差异性特征

如上所述,信贷约束因为提高了粮农扩大经营规模的边际成本而对其经营规模形成制约。在此基础上,还要考虑信贷成本和粮农扩大经营规模的边际收益。

1.生产粮食的边际收益将随着粮农经营规模而改变。不同规模的粮农,处于生产曲线的不同位置,即不同规模的粮农的边际收益具有一定的差异性。由传统经济学理论可知,随着经营规模的扩大,粮食生产的边际收益将呈现出先增后减的趋势。

2.信贷利息将增加粮食生产的边际成本。信贷约束的缓解或消除,将提高粮农的信贷可得性,但粮农通过信贷获取资本仍须支付利息,这依然提高了粮食生产的边际成本。只有当信贷的边际成本小于粮食生产的边际收益时,粮农才会选择通过信贷来扩大经营规模。

3.农村信贷约束的消除与缓解对激励粮农扩大经营规模存在门槛效应。粮农可通过在信贷市场上获取资本进而扩大其经营规模,影响他们做此决策的关键是:包含了信贷成本的边际成本是否会高于粮食生产的边际收益。前文分析可知,规模大小是粮农处于生产曲线哪个位置(边际收益高低)的主要决定因素。因此,经营规模可能是导致信贷约束缓解对粮农扩大经营规模意愿的激励作用出现门槛效应的主要因素。如图2所示,横轴为经营规模,纵轴为边际成本或者边际收益,该图展现的正是规模差异导致的门槛效应。信贷的利息成本使得粮农边际成本曲线由MC 上升至MC',曲线MC 和曲线MR 交点对应的经营规模分别为0 和S3,曲线MC'和曲线MR交点对应的经营规模分别为S1和S2。(1)当粮农的经营规模落在区间[0,S1)或区间[S2,S3),信贷约束缓解有助于边际成本曲线MC'回降接近MC,此时粮农就可能实现边际收益大于边际成本而选择扩大经营规模。(2)当粮农经营规模落在区间[S1,S2]时,扩大经营规模的边际收益总是高于边际成本,信贷约束对农户是否扩大经营规模并不会产生制约作用。换言之,S1和S2是区间[0,S3)内信贷约束缓解能否激励粮农扩大经营规模的2个门槛。

图2 信贷约束缓解激励粮农扩大经营规模的门槛效应

三、现状描述:粮农的经营规模扩大意愿

(一)样本数据说明

本文数据源自课题组2019年7月在湖南、湖北、江西、安徽和广东共5 个省份进行的稻农问卷调查。调研共发放问卷564份,剔除信息缺失问卷,最终获得有效问卷462份,问卷有效率为81.91%。

(二)粮农的经营规模扩大意愿:以农地流入为例

1.四分之一的粮农有经营规模扩大意愿。根据调研得到的信息,粮农租地扩大规模的意愿可简单分为2大类:“租金再低也不租进”和“租金合适就会租进”。调查数据显示,粮农普遍不愿意租进农地,没有租赁意愿的粮农有343 户,租金价格合适才会租入的粮农有119 户。换言之,有25.76%的粮农愿意租入农地来扩大经营规模。

2.粮农不愿意扩大经营规模的原因具有多样性。调查结果表明,49.56%的粮农不愿租入农地的原因是粮农自身年纪大了,无法继续耕种;16.91%的粮农不愿租入农地的原因是种粮不赚钱;11.08%的粮农不愿租入农地的原因是种的粮食已经够吃;另外还有22.45%粮农提出了家庭务农劳动力数量太少、没精力务农、种地成本高和已有足够的自留土地和亏本等原因。

3.大部分粮农租入土地的意愿租金为200~500元/年。如表1所示,粮农可以接受的最高租金价格为800 元/亩,最低为0 元/亩,选择租金价格为200~500 元/亩的粮农最多,选择租金价格在500~800 元/亩的粮农最少。调研还发现,当实际支付的租金价格和预期价格相近时,大部分粮农表示会租入农地。

表1 粮农租入土地意愿租金统计

(三)不同类别粮农的经营规模扩大意愿

考虑到粮农的家庭情况、成员结构、农业生产方式以及信贷约束等都存在差异,且会对粮农经营规模扩大意愿产生影响,因此本文从户主性别、家庭劳动力比重、粮食收割方式以及信贷约束四个方面,整理了粮农租地意愿的分布结果并做出基础分析。

1.粮农经营规模扩大意愿存在户主性别差异。研究样本中,男性户主有449户,女性户主有13户,男性户主的经营规模扩大意愿相对较高。男性户主选择扩大经营规模的比例有26.06%,女性户主选择扩大经营规模的比例有15.38%,即男性户主对租进农地的态度更乐观。

2.粮农经营规模扩大意愿存在机械收割方式的差异。机械在农业领域的应用,既节约了劳动力,也在一定程度上提高了农业的标准化与规模效益。对此,本文根据在收割环节调研得到的信息,比较了不同机械收割方式对粮农经营规模扩大意愿的影响差异。419 户选择雇佣服务收割,其中愿意扩大经营规模的粮农比例是25.54%,43户选择自有机械收割的粮农,其中愿意扩大经营规模的比例是27.91%。对比可发现,使用自有机械收割的粮农对扩大经营规模持有更乐观的态度。

3.粮农经营规模扩大意愿存在显著的信贷约束差异特征。根据前文理论分析,信贷市场有助于粮农获取资本,进而替代土地和劳动力,实现经营规模的扩大。同时,信贷约束将导致粮农资金筹集渠道受阻,当信贷约束严重到一定程度,可能会抑制经营规模的扩大。对此,本文研究了不同程度的信贷约束对粮农经营规模扩大意愿的影响。284户自身没有信贷需求的粮农,他们中选择扩大经营规模的比例为20.77%;97户有信贷需求且不受金融约束的粮农,他们中选择扩大经营规模的比例为35.05%;77户有借款需求但没借贷行为的粮农,他们中选择扩大经营规模的比例为29.87%;4 户没有全额获批贷款的粮农,他们中选择扩大经营规模的比例为75%。

四、实证分析:信贷约束缓解对粮农扩大经营规模的门槛效应

根据前文的理论分析,经营规模可能是导致信贷约束缓解对粮农扩大规模意愿的激励作用出现门槛效应的主要因素,本文利用Stata15.0 并借鉴Han⁃sen[11]的门槛回归模型设置,以数据本身的特点,内生地对经营规模划分区间,研究不同经营规模区间内粮农信贷约束与经营规模扩大意愿之间的关系。

(一)方法与变量

1.模型与方法说明。门槛回归模型的基本形式为:

两式相减得到门槛回归模型的单一方程形式为:

其中,yi为被解释变量,xi为解释变量,随机误差项ei服从正态分布,qi为门槛变量(可以是解释变量xi的一部分),γ为待估计的门槛值,根据门槛值γ可对门槛变量划分区间进行回归分析。(3)式中,θ=θ2,δn=θ2-θ1①,xi(γ)=xidi(γ)。

在γ给定的前提下,根据条件最小二乘估计可以得到θ和δn的估计值,并将使相应残差平方和Sn(γ)达到最小值的门槛估计值记作。确定了门槛估计值后,其他参数值可相应通过计算而确定。

得到参数估计值后,还要做两个检验:一是门槛效果是否显著(门槛效应的显著性检验);二是得到的门槛估计值是否等于真实值(门槛效应的真实性检验)。第一个检验假设设置为:

对应的检验统计量为:

S0是在原假设下的残差平方和,由于LM统计量不服从标准χ2分布,在原假设H0下,门限值γ无法识别,因此,Hansen提出通过“自举法(Bootstrap)”②来获得其渐进分布,进而得出相应的概率P值。第二个检验假设设置为:

对应的检验统计量为:

由于该统计量的分布也是非标准的,Hansen 提出一个简单的公式以计算出它的拒绝域,即:时,不能拒绝原假设。

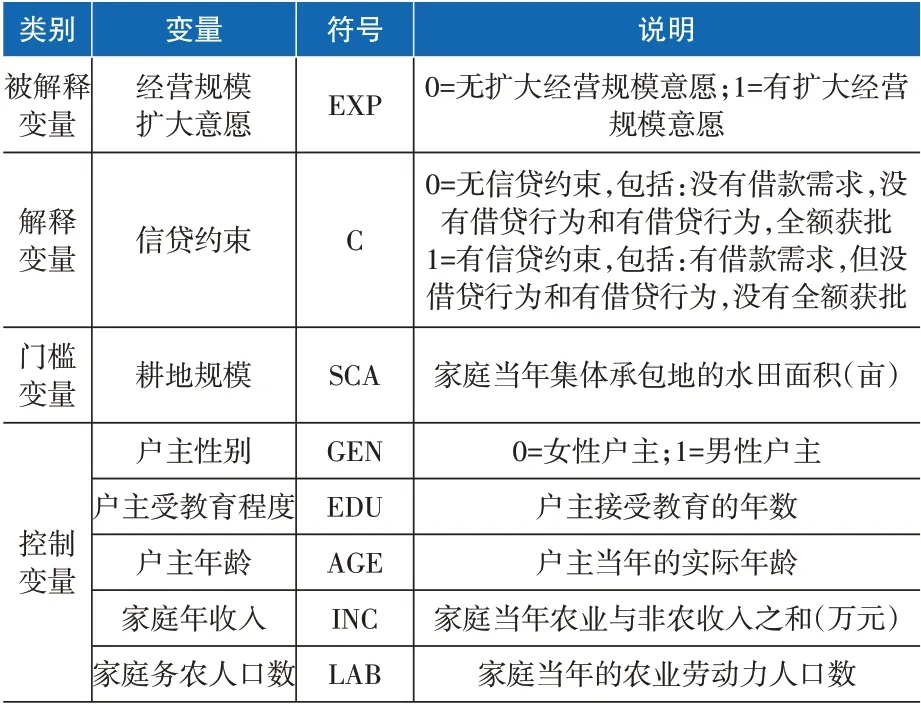

2.变量与指标。根据前文的讨论,本文将“经营规模扩大意愿”设置为被解释变量,将“信贷约束”设置为解释变量,将“耕地规模”设置为门槛变量。还引入了“户主性别”“户主受教育程度”“户主年龄”“家庭年收入”和“家庭务农人口数”等影响因素作为控制变量,实证涉及的变量及其赋值说明见表2。

表2 变量及其赋值说明

(二)实证分析

1.粮农经营规模扩大意愿的门槛效应检验。检验结果如表3所示,在5%的显著性水平上样本有且仅有单一门槛,检验得到耕地规模门槛值1.85 落在95%的置信区间中,说明单一门槛值有效。

表3 粮农经营规模扩大意愿的门槛效应检验

2.门槛回归。根据门槛值对样本划分区间,分别进行回归,利用WLS估计消除可能存在的异方差问题,同时检验了多重共线性,结果如表4所示。

表4 门槛回归结果

表4的回归结果说明,两组样本解释变量的平均方差膨胀因子远小于10,不存在多重共线性。不同耕地规模下的信贷约束对粮农经营规模扩大意愿的影响有显著的差异,证实了前面门槛效应的检验结果。

第一,耕地规模小于等于1.85亩的粮农,影响其经营规模扩大意愿的显著变量有信贷约束和家庭年收入。如表4所示:(1)在1%的显著性水平上,耕地规模小于等于1.85 亩的粮农,信贷约束对其规模扩大意愿存在负向影响。换言之,信贷约束程度越高,其经营规模扩大意愿越小。(2)在1%的显著性水平上,耕地规模小于等于1.85亩的粮农,家庭年收入对其规模扩大意愿存在负向影响,即家庭年收入越高,经营规模扩大意愿越小。

第二,耕地规模大于1.85亩的粮农,影响其经营规模扩大意愿的显著变量有信贷约束、受教育程度、年龄和家庭年收入。如表4所示:(1)在5%的显著性水平上,耕地规模大于1.85亩的粮农,信贷约束对其规模扩大意愿存在正向影响。换言之,信贷约束程度越高,其经营规模扩大意愿越大。(2)家庭受教育程度、年龄和家庭年收入对粮农经营规模扩大意愿的具体影响如下:教育程度越高,粮农越不愿意扩大经营规模;年龄越大,粮农扩大经营规模的意愿越小;家庭年收入越高,粮农扩大经营规模的意愿越大。

(三)实证结果诠释

实证结果发现,信贷约束对农户扩大经营规模意愿存在规模门槛效应,这种门槛效应具体体现为:耕地规模小于等于1.85亩的粮农,信贷约束对其经营规模扩大意愿存在负向影响;耕地规模大于1.85亩的粮农,信贷约束则正向影响粮农的经营规模扩大意愿。相较于理论分析提出的2个耕地规模门槛点,实证结果只验证了第一个,其原因可能是本文是基于中小粮农的实地调研数据所进行的实证分析,大规模粮农样本量匮乏,所以未能在实证方程中得到第二个门槛值的验证。

结合前文理论分析可知,粮农通过信贷市场获取资本将产生利息成本,进而提升粮农扩大经营规模的单位成本,边际成本曲线上移,这在一定程度上缩小了粮农能够获利的经营规模区间。由此也导致出现规模差异特征:第一,被新的获利区间剔除出去的粮农,即本文研究结论得到的耕地规模小于等于1.85 亩的粮农,往往是经营耕地规模较小的粮农。这部分粮农将因为信贷成本而放弃经营规模扩大的决策,此时如能改善其面临的信贷约束,将帮助其重回获利区间,进而产生扩大经营规模的激励作用。第二,依然留在新的获利区间的粮农,即本文研究结论得到的耕地规模大于1.85亩的粮农。这部分粮农往往经营耕地的规模较大,不会因为增加了信贷成本而放弃扩大经营规模,因为他们依旧能够靠扩大经营规模赚取正的边际利润,所以会做出与小耕地规模粮农完全相反的选择。

五、结论与政策建议

信贷约束缓解对粮农扩大经营规模的激励作用存在规模门槛效应。本文的研究表明:(1)从理论上来说,信贷约束通过影响要素替代与组合进而制约经营规模,其经济学机理是信贷约束下粮农扩大经营规模的边际成本可能高于边际收益,进而产生制约作用。(2)由于不同规模粮农所处生产曲线位置不同,信贷约束缓解能否激励粮农扩大经营规模,主要取决于其扩大经营规模的边际收益是否大于边际成本,由此也导致信贷约束缓解对粮农扩大经营规模的激励作用出现规模门槛效应。(3)利用南方五省稻农的实地调研数据进行截面门槛模型回归发现:农地规模小于等于1.85 亩的粮农,信贷约束缓解对他们扩大经营规模存在激励作用;农地规模大于1.85亩的粮农,信贷约束缓解未能起到激励其扩大经营规模的作用。

基于本文的研究结论,并结合中国农村的发展现状,本文提出如下建议:一是以耕地规模为依据,实施差异化的信贷优惠政策。二是相关部门在实施信贷优惠政策时,应该向中小农户倾斜,为其提供利率优惠、信贷担保等政策支持,从供需两个层面为中小粮农缓解信贷约束[12—16],进而刺激他们扩大经营规模。■

注 释

①Hansen(2000)以δn=θ2-θ1代表“门槛效应”,将θ2固定,使θ1无限接近θ2,即n→∞时,δn→0。

②“自举法”的主要思想:在解释变量和门槛值给定的前提下,模拟产生因变量序列满足分布为N(0,2)的被解释变量序列,为残差项。计算出一个模拟产生样本的LM统计量,将此过程重复1000 次,得到的LM统计量大于的次数占总模拟次数的百分比即“自举法”估计得到的P值。