CXO:屡次下跌不改行业景气

2022-02-16林蔓

林蔓

CXO即医药外包,是受制药企业或者生物科技公司委托,为其提供药物研发、生产工艺开发、药物生产、药物销售等服务的过程。CXO主要包括CRO(研发注册外包)、CMO/CDMO(生产工艺外包)、CSO(销售外包)三大环节。

随着集采政策深化和疫情持续,创新药产业得到大力助推,外包需求扩张,CXO尤其是CRO产业进入发展快车道。虽然去年来该板块走势持续萎靡,但众多券商依然看好这一行业,同时机构也强调,未来CXO企业竞争格局将进一步分化,板块呈现结构性投资机会,投资者应将重点放在拥有核心竞争力、地位靠前的企业。

产业颇受认可

随着医药集采不断深化,医疗器械等多个细分领域盈利空间都遭到了重创,而CXO产业则毫发未损,甚至叠加疫情影响后,还获得了莫大的机会。

一方面,集采和疫情倒逼创新药发展,企业研发进入加速阶段,由此催生大量外包研发需求,其中国产创新药成长更快,利好国内CXO企业,尤其是CRO企业。据业内人士分析,药物研发是一项昂贵的工作,我国具有工程师红利及患者红利,同样的新药研发工作在我国进行,能显著降低成本,且我国已成为ICH管理委员会委员,各项监管标准逐渐向国际高水平靠拢,随着国内实力较强的相关企业崛起,国际CXO业务将继续向中国转移。

另一方面,在创新药竞争者增多同时,企业成本控制要求也会升高,CXO还能凭借专业性强、规模效应明显、生产研发效率高等优势助力企业降本增效。根据国联证券等机构统计,CXO中的CMO/CDMO生产环节成本约占新药研发成本的30%,将生产外包给低成本国家可以使成本下降40%-60%,即总成本的15%;此外,CRO研发环节成本约占新药研发成本的70%,将研发外包给CRO公司,可充分利用CRO公司在各个环节的专业优势与灵活性,使药企能够将资源集中于发展自身核心研发业务(疾病机理研究及新药靶点的发现等),提高研发效率,缩短研发周期、加快上市速度。

在降本同时,药物研发时间也有所缩短。以CRO为例,CRO在试验机构认证、选择以及试验方案启动3个阶段所需时间分别为2.40周、5.30周、14.90周,总需22.60周,而药企则需28.10周,CRO能为药企节省20%的时间;此外CRO在临床1-3期所需时间分别为66周、81周、97周,总需244周,而药企则需89周、139周、140周,总计368周,CRO能够节省约34%的时间。

相关数据预计,2021-2025年间,我国CXO行业将进入快速发展期,至2025年国内CXO市场规模将达2440亿美元。

板块走势低迷

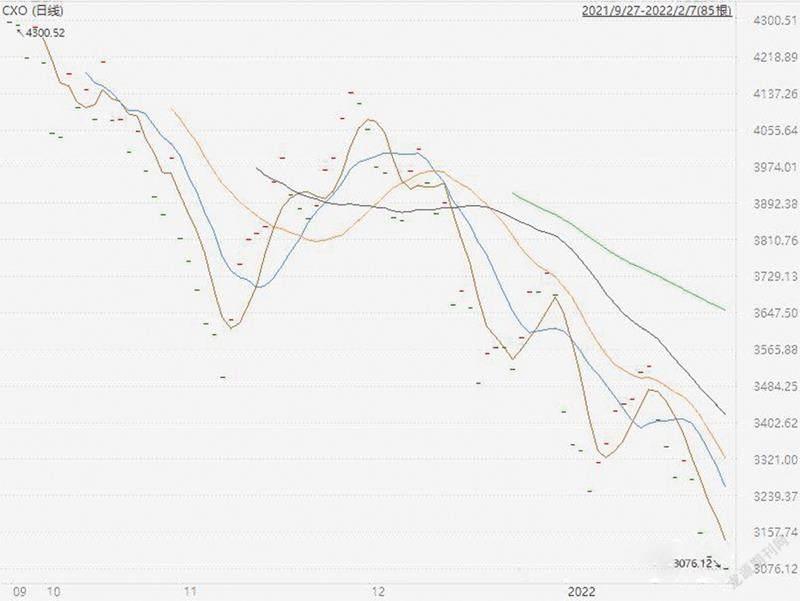

尽管利好加身,但是CXO指数却持续低迷(见图一),甚至多次出现个股集体下跌的情况。就在前不久的2月8日,药明康德和港股药明生物开盘便暴跌,药明康德开盘1分钟跌停,报94.05元,总市值从3000亿元上方缩水至2780亿元;药明生物更是一度跌超30%,当日上午10点51分,公司发布公告称在香港暂停交易,停牌前跌22.77%。

Choice数据显示,2022年1月1日至2月8日,24只CRO概念股仅有两只录得正涨幅,其余均呈下跌状态(见图一)。

图一:CXO板块去年末以来走势

数据来源:Choice

2月8日的突然下跌源于一则“黑天鹅事件”。美国时间2月7日,美国商务部工业与安全局(BIS)宣布将33个总部在中国的实体列入“未经核实名单”(UVL清单)。名单中包含了药明生物旗下的两家子公司,分别是无锡药明生物技术股份有限公司、上海药明生物技术有限公司。被列入清单后,各大企业向UVL名单所列的采购商、中间收货人、最终收货人或最终用户出口、再出口或转让美国原产物项时,不得享受任何许可例外,且必須出具“UVL声明”,简而言之就是名单中的企业进出口将被限制。尽管药明生物和被连累的药明康德发布回应澄清,依旧没能阻止跌势。

更长期的影响因素则是板块前期估值过高引发回调。据多家券商观点,CXO前期涨幅较大,获利盘较多,而后市场整体调整,机构调仓换股,导致CXO板块出现明显波动。以CRO为例,东方财富数据显示,在2021年9月之前,CRO板块市盈率TTM都在百倍以上,随后不断回调,目前已降至60倍出头。

行业持续景气 竞争格局分化

尽管多次下跌,但不少分析机构依旧看好CXO产业。

一方面,外围政策冲击有限。上榜的药明生物和安信证券等表示,“UVL清单”不同于“实体清单”,其影响主要体现在暂时无法通过许可例外接受美国出口商品等,但经美国商务部核查合格后,实体可从UVL清单中移除。对药明生物而言,短期来看,涉及管制商品已完成产能建设,暂不需要进口;从中长期来看,其进口的管制商品用途合规,公司将配合美国商务部核查以便从UVL清单中移除。生物反应器和部分过滤器等商品在欧洲、国内亦存在可替代供应商。

另一方面,企业业绩较为不错。在东方财富Choice的CRO板块中,截至2021年前三季度,24只成分股有22只营收、净利实现增长,龙头药明康德营收与净利润增速分别达39.84%、50.32%。

但是有机构也表明,CXO企业后期竞争将呈分化格局,板块投资更多是结构性机会。

中银证券认为,中国CXO行业在收入达到一定规模后,整体CXO行业预期将进入分化阶段。拥有技术与核心竞争力的龙头公司有望在化学小分子业务方面承接更多订单与更复杂的业务,并在生物大分子等新兴业务方面业绩有所增长。行业内竞争力较低的公司会面临整体增速降低的问题。投资预期将进入“精挑细选”时期,需要挑选拥有核心竞争力的CXO企业进行投资。