林业草原资源资产负债表编制方法研究

2022-02-14郝翠萍

□郝翠萍

(陕西省天然林保护工程管理中心/陕西省林业基金管理中心,陕西 西安 710082)

资产负债表是资源数据统计的重要手段,在编制自然资源资产负债表的过程中,最重要的是采集基础数据,然后根据需求统计和核算自然资源。资产负债表的编制过程也是核算活动的一部分,而负债表的编制过程更加复杂[1],数据之间的逻辑性更紧密,对编制者的要求较高。

自然资源的资产负债表与企业日常的资产负债表不同,核算原理和方法与企业表格属于不同的领域范畴,企业财务的资产负债表虽有一定的规范,但具体的项目是根据企业的需求编制,自然资源的资产负债变化不同,统计委员会对自然资源的负债表有明确的要求。

1 设置编制资产负债表的账户

1.1 设定编制资产负债表的目标

资产负债表在传统的审计理论中是按照特定的时间周期反映财务状况的统计表格,企业领导人可以依照资产负债表中的数据总结当下经营成果,并了解财务资金的走向和运行情况。但资产负债表所体现的财务状态是静态的,既不代表之前的经营状况,也无法估算未来的经营状况。

林业草原资源资产的最终所有权为国家公有,但自然资源的使用可以委托给私人企业[2],为了保障被委托企业没有出现自然资源过度开发的情况,要定期编制资产负债表反映林业草原资源的具体开发和保护的情况。

企业和政府可以根据资产负债反映的具体情况,及时调整利用资源的政策,在可持续发展的前提下考虑经济考核制度转型。考察的数据不单单是GDP 的增长情况,还考察是否坚持绿色发展的道路,经济发展和保护生态平衡有没有进行有机统一。林业草原资源资产负债表编制可以促进发展性企业向环保性企业转化。

林业草原资源资产负债表编制应采取价值量为主的衡量方式,但考虑到林业草原资源的特殊性,参考量应采取价值量和资源实物结合的方式[3]。林业草原资源中有部分资源无法采用货币进行等价计算,林业中的植被覆盖率和各种指标实物的品质,强行采用货币计量方式会增大误差,在资产负债表编制的过程中主要以货币作为表达的方式,无法具体进行货币化的部分采用文字的方式进行客观、严谨、真实的记录,为资产负债表的全面性和准确性奠定基础。

1.2 调整林业草原资源资产负债表记账方式

与传统的财务资产负债表相比,林业草原资源资产负债表的功能性更加突出,账户设置的原则也是根据具体功能定义。由林业草原资源的特性可以得出,资产负债表的最大功能是监测资源和反映资源的管理状况。

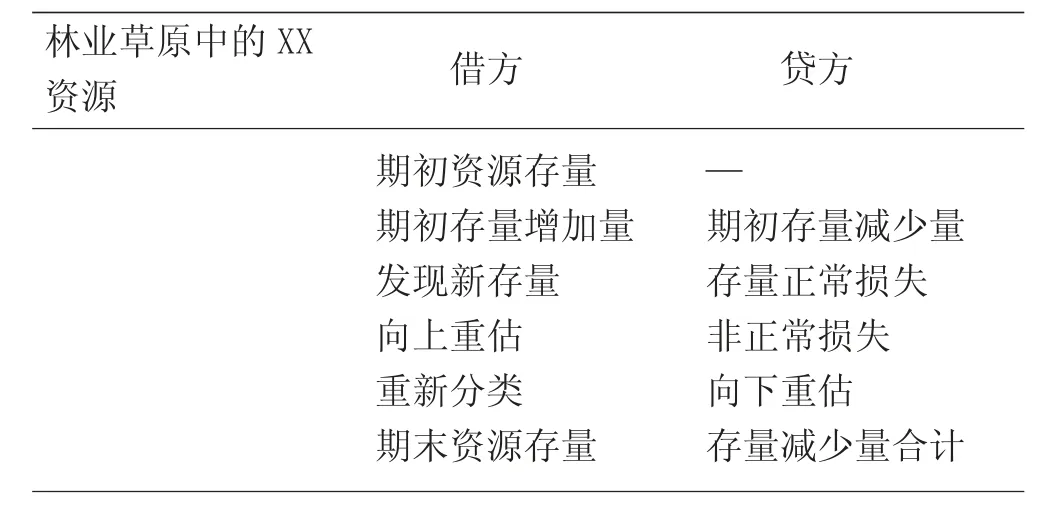

林业草原资源资产负债表的特点是不同的科目按照类别进行相应科目的顺序编码[4],为了方便总结、核算林业草原资源,资源资产负债表的科目分类更加细化,每项资源都有独立的详细数据并备份,总体资源资产负债和各项资源的底表都要留存。林业草原资源资产负债表记账方式的设置是编制的基础,在设置账户前首先要明确资源基本结构以及自然资源期初和期末存量的变化,也是用来衡量资源的使用与保护的唯一标准,对账户设置也要主动反映二者之间的变化量。因此,林业草原资源资产负债表的基本账户为期初、期末资源存量,和二者之间的差量[5]。为了反映自然资源的存量更加精确,设置账户时分类目的原则可以是资源用途。这种分类方式较符合传统账户设置结构的需求,林业草原资源的原账户表的设置方式,如表1 所示。

表1 林业草原资源资产负债表账户

林业草原资源资产负债表分为主表和独立资源的分表,表格中将自然资源实物量和价值量进行区分。实物量的编制会掺杂大量的文字说明,编制的原则为期末存量平衡原则,价值量表则依照会计恒等式关系编制。

2 林业草原资源资产负债表样表设计

2.1 样表设计原则

在进行资产负债表设计前,应对样本的设计原则进行一定的了解,传统的资产负债表设计框架沿用了会计学专业的经验理论,但其中很多编制科目不符合我国的资源国情,因此在设计中对其进行改良,在编制资产负债表的框架体系时,一定要最大程度的保证表格的全面性。在编制自然资源资产负债表时,要针对当下科学技术无法解决的困难,构建数据全面的资产负债表,但也不能一味地因为全面性将所有的林业草原资源纳入科目的选项。在纳入资源前要评判自然资源,判断是否有资格被纳入到表格中,这就需要建立科学的标准体系。该标准体系是为了保证资产负债表的科学性,遵循科学制定标准体系进行框架构建,有利于短时间内快速找到编表目的方式。制订自然资源的纳入标准时要选取资源指标,并将科学性的编表原则融入到实际的过程中。重点体现自然资源核算方法,纳入标准中的参数是否完全符合编表标准,在指标反映自然资源的详细状况时是否全面和科学。在编制资产负债表时,应明确统计表的基础是大量的真实数据,因此在编制前应确保数据的真实性。林业草原资源可能会位于环境恶劣的地区,获取数据没有那么容易,编表目标也会因为数据的缺失和误差而无法达成,因此一定要在能力范围内保证数据的准确性。

2.2 样表的试编

在传统的资源资产负债表的编制中,企业资产负债表的编制原则为借贷平衡。为了记录企业在一段时间内的经营状况而制作会计报表,针对自然资源统计的自然资源资产负债表的编制中的资产不再单纯的代表货币,对于负债的概念也发生了变化,但总体原则一样。平衡可以理解为资源的利用和资源的剩余量之间的关系,可以通过核算统计经济核算体系,但资源是国家共有资源,因此在经济核算中要融合国民账户体系。文中的样表在试编的过程中,主要采用资源与负债的差为净资产的方式。

根据账户体系的原则,将林业草原资源按照资源账户的体系原则分类,使用的数据应与自然资源管理部门提供的数据一致,在确定核算体系时应联合经济和环境有机结合的核算体系。设置自然资源资产负债表账户时,满足当下全面、完整、操作性强的要求。

对于需要统计的项目要考虑未来的资源利用趋势,在适度核算成本的前提下,考虑统计核算技术的适用性,在分类账户核算内容时,按照资源的用途核算,不同账户的核算范围不同。为避免重复统计造成最终的统计结果有误,在最初科目分类时就要注意不要重复分类。自然资源账户并非一成不变,在未来发展过程中会培育新的林业草原资源,因此在进行表格编制时应从长期发展考虑,将分类做全面,新的资源分类内涵很快就能在原有的基础上丰富起来。补充核算内容时可以不对资产负债表进行大的改动。自然资源的实物核算可以采用归纳总结价值量方式,根据林业草原资源资产负债表的特点和林业草原资源的现状,自然资源资产负债表的样表可以进行如下编制。

如表2 所示,林业草原资源具有一定的多样性,且资源的消耗具有一定的独特性。在表格的制作中应结合每种自然资源的特点设置账户,考虑到数据核算的完整度对操作性的影响,在进行资产负债表编制时应对自然资源进行综合估价。

表2 林业草原资源资产账户

林业资源中的资产负债表可以采取会计负债表编制的理论,对目标地区的森林资源资产进行分类,考虑到各地植被种类不同,该地区的分类法则与通用法则可以有一定的区别,但一定要遵循编制的平衡原则。报表不仅可以显示某段时间的总体资源状况,还可以显示林业资源在某时间点的资源状况,将近几年的时间点通过竖向的对比寻找规律。

因此,森林资源存量可以通过时间段的数据反映,森林资源流量可以通过时间点的数据反映。可以通过资产负债表的数据分析、评估未来的资源变化,资产负债表不仅能反映当下的资产变化,还能评估未来的资源变化,对未来的资源规划提供数据参考。对森林资源的预估越准确合理,对资源的规划就越科学。通过资产所有权的数值进行资产量、消耗量的反映。针对林业草原资源的特征可以将林业草原的资产负债表分为4 个账户,分别是林木资源、生态服务账户、资源账户和货币化账户。

3 实例分析

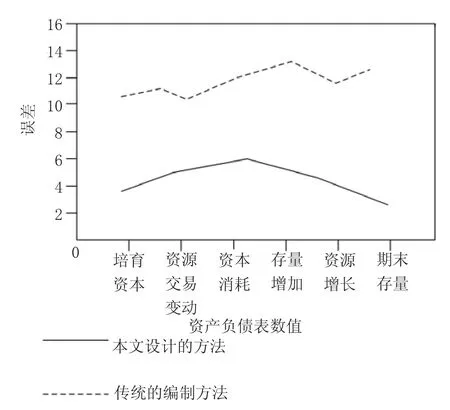

将本文设计的林业草原资源资产负债表编制方法应用到A 地区的林业草原资源资产的管理中,与传统的负债表编制方法相比,对比其优越性。

3.1 区域资源核算概况

A 地区从国家开始推行对林业草原资源采取实物量核算的方法开始,就跟上了时代的步伐开始采用实物量核算进行资产负债表的编辑。林业草原资源、水资源、矿产资源和土地资源的核算等都可以采取这种方式进行实物量核算。但A 地区的自然资源核算依旧保持在极端期初和期末两个点的阶段,如果在此期间有任何一项资源发生变化,核算期的数值差就不能正确反映资源的利用关系。单纯的采用两个时点的实物存量之差进行自然资源的变化量统计有失偏颇。

3.2 应用过程和应用结果

基于以上A 地区现阶段的核算概况中的问题,将本文设计的林业草原资源资产负债表编制方法应用到该地区的资源统计中,为了资源实物量表的完善性,对林业草原资源的数据和实物量表中的数据进行完善。期初存量加上本期的资源增加量就是当前的资源总量,减去资源的损耗和正常的使用数值就是当期的剩余量,保证每期实物量的准确性。利用传统的方式和本文设计的方式编制资产负债表,得出资源评估数字与真实数据的误差。

由图1 可知,本文设计的编制方法的数据误差在2~5,而传统的编制方法的数据误差在7~13。

图1 应用结果

4 结束语

文章基于林业草原资源资产负债表的基本特征,重新设计了林业草原资源资产负债表。自然资源受不可控因素的数据产生的变化很大,设计的资产负债表可以将数据的变化详细记录下来,但大部分的自然资源的数据很难记录准确,因此在接下来的研究中,希望能找到适合资源统计的方法。