2021年蔬菜市场运行分析与2022年展望

2022-02-13刘继芳吴建寨周向阳

张 晶 刘继芳 吴建寨 沈 辰 周向阳

(中国农业科学院农业信息研究所,农业农村部农业大数据重点实验室,北京 100081)

2021 年我国蔬菜供需基本平衡,市场运行相对平稳,全年走势基本符合季节性波动规律,但第四季度蔬菜价格受不利天气等多重因素影响,较往年同期偏高。农业农村部蔬菜市场分析预警团队从蔬菜价格、生产、贸易角度入手,重点剖析2021 年蔬菜市场运行态势,深入研判2022 年我国蔬菜供需形势,提出蔬菜产业未来发展对策。

蔬菜是重要的“菜篮子”农产品。中国是世界上最大的蔬菜生产国,蔬菜产量占世界总产量的50%以上,蔬菜产业已成为中国农业农村经济的支柱产业之一。近年来,全国蔬菜产业稳定发展,蔬菜供给平稳有余,呈“大生产、大流通”格局,保持净出口和贸易顺差局面,品种结构趋优,质量总体安全。2021 年,我国蔬菜供需基本平衡,市场运行以稳为主,价格波动符合常年季节性规律,10月以后,受不利天气和成本上涨影响,部分地区、部分品种供应偏紧,第四季度价格明显偏高。预计今冬明春蔬菜供给前紧后松,蔬菜生产积极性不减,品种结构进一步优化,市场供给整体宽松的局面仍将继续保持;2021 年价格明显高于或低于常年的个别蔬菜品种,种植面积调整要小幅慢行,避免引发市场剧烈波动风险。

1 2021 年我国蔬菜市场运行分析

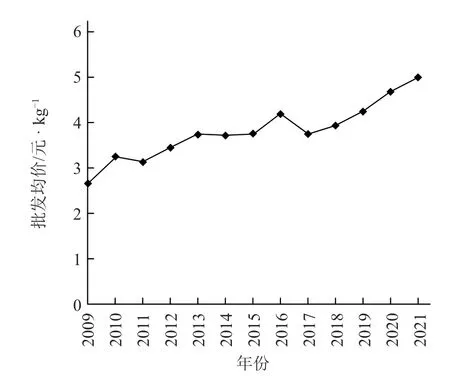

2021 年,我国蔬菜市场价格总体高位运行,基本符合常年季节性波动规律(李崇光和包玉泽,2012),但受北方秋茬蔬菜受灾减产等影响,第四季度翘尾明显。农业农村部重点监测的28 种蔬菜〔主要有白萝卜、菠菜、花椰菜、洋葱、大白菜、大葱、大蒜、冬瓜、豆角、胡萝卜、黄瓜、韭菜、莲藕、南瓜、平菇、茄子、芹菜、菜椒、生菜(叶用莴苣)、生姜、马铃薯、莴笋(茎用莴苣)、番茄、西葫芦、蒜薹、香菇、甘蓝、普通白菜〕全国批发均价为4.97 元·kg,较2020 年上涨6.7%,较近3年(2018—2020 年)平均水平上涨16.4%,增长幅度较前3 年平均缩小1.0 百分点。从历年蔬菜价格增幅来看,近5 年(2017—2021 年)的年均增幅为3.6%,较前5 年(2012—2016 年)放缓2.4 百分点(图1)。

图1 2009—2021 年我国蔬菜批发均价走势

1.1 蔬菜价格第四季度翘尾明显

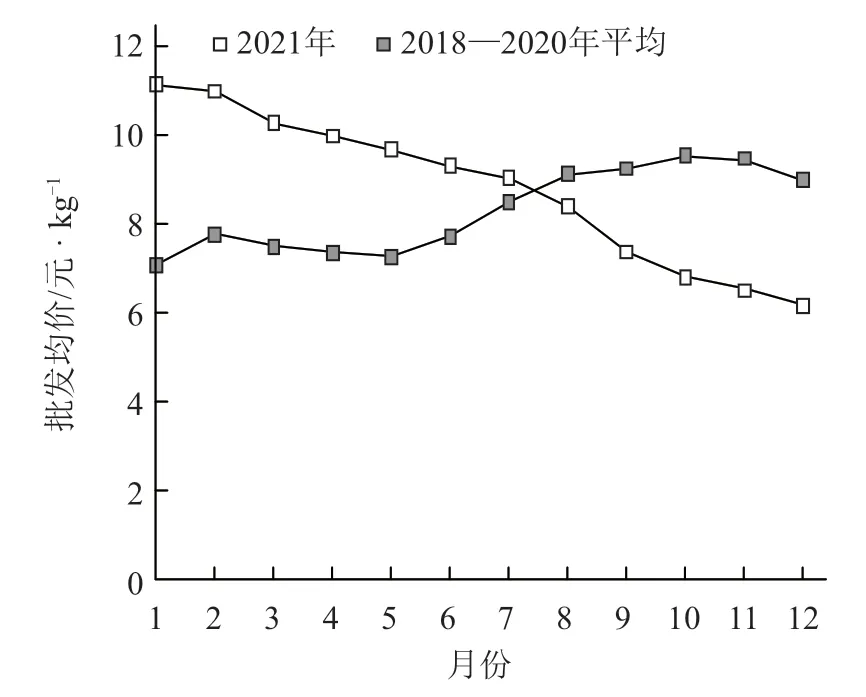

2021 年,我国蔬菜价格波动总体符合常年季节性规律,2 月批发均价为6.04 元·kg,环比上涨2.7%,同比上涨5.8%,之后持续走低,但9 月下旬以后,蔬菜价格快速上涨,引发社会广泛关注,主要有以下四个特点。

一是总体菜价逆季节上行。往年10 月是我国秋季蔬菜上市高峰,菜价一般季节性小幅下行(张晶 等,2021),前3 年(2018—2020 年)10 月蔬菜均价比9 月平均低3.9%,但2021 年不跌反涨。从全国均价看,10 月蔬菜批发均价为5.25 元·kg,较9 月上涨16.4%,较前3 年同期均价高25.9%(图2)。

图2 2018—2021 年我国蔬菜批发均价走势

二是价格上涨势头较快。10 月第1、2、3、4 周,全国蔬菜批发均价环比分别上涨0.7%、4.4%、8.5%和8.8%,涨幅不断提高,累计达24.1%;11 月全国蔬菜批发均价为5.72 元·kg,环比上涨9.0%,同比上涨27.7%,涨幅比前3 年同期平均高19.1 百分点。

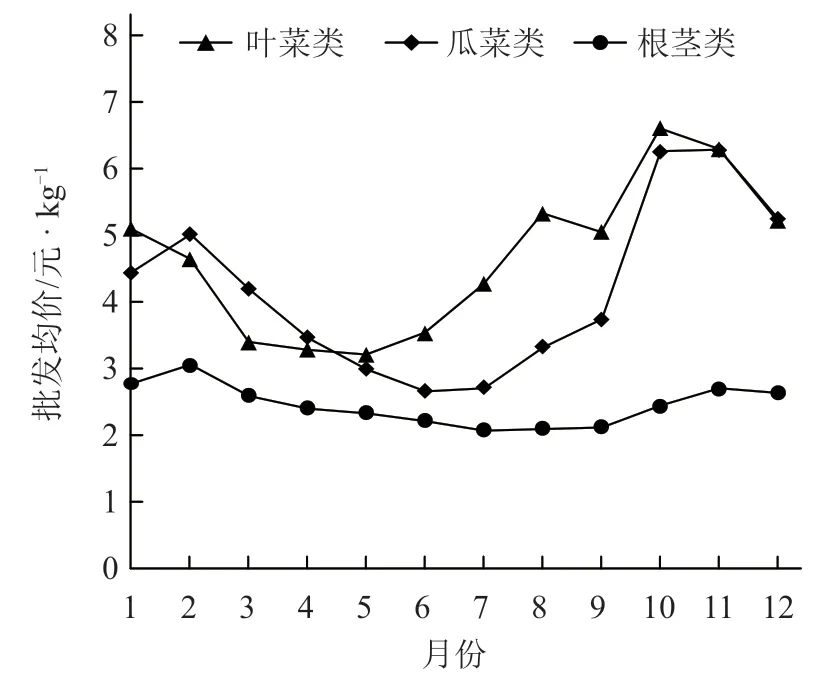

三是品类间走势分化明显。叶菜类、瓜菜类蔬菜价格涨幅较大,根茎类蔬菜相对平稳(图3)。以10 月批发均价为例,重点监测的28 种蔬菜中,26 种环比上涨,2 种下跌。其中黄瓜、西葫芦和菠菜涨幅较大,分别为7.01、5.13 元·kg和9.17 元·kg,环比分别上涨75.3%、47.8%和37.1%,同比分别上涨85.4%、66.6%和73.0%;洋葱、马铃薯、大白菜涨幅较小,分别为2.30、2.15 元·kg和1.98元·kg,环比涨幅在5%以内,同比涨幅10%左右。

图3 2021 年我国不同品类蔬菜批发均价走势

四是北方菜价上涨早于南方且幅度大于南方。北京新发地批发市场蔬菜从9 月底开始涨价,上海江桥批发市场菜价从10 月上旬开始上涨,广州江南农副产品市场菜价则从10 月中旬开始上涨。如10 月的第4 周,北京新发地批发市场蔬菜加权平均价为3.74 元·kg,同比上涨51.4%;上海江桥批发市场蔬菜混合均价为3.52 元·kg,同比上涨30.0%。

1.2 不利天气引发多重因素合力推高菜价

综合专家会商和批发市场、产区调度情况,第四季度菜价上涨是北方持续降雨的异常天气与多重因素叠加影响的结果。

一是严重灾害性天气导致北方产区蔬菜减产、“断茬”。往年秋季露地菜是北方蔬菜市场的供应主力,与后期冬季“南菜北运”蔬菜和北方设施蔬菜衔接(沈辰和穆月英,2019)。2021 年9 月下旬以后,辽宁、内蒙古、山东、河北等北方蔬菜主产区出现大范围长时间降雨,一些地区降雨量达到历年同期的极值,秋季蔬菜受淹现象普遍。处于换茬期的黄瓜、菠菜等蔬菜品类,旧茬植株受损被迫提前退市,新茬定植推迟,上市量骤减导致价格攀升。不少蔬菜种植户反映,虽然2021 年秋季蔬菜种植面积较大,前期长势较好,但秋季的连续降雨使得蔬菜受损严重,产量大幅下降。此外,菜田受淹积水导致机械难以下地采收,人工抢收成本较高,有些地区甚至出动无人机抢收,蔬菜采收成本明显上升。

二是蔬菜跨区域调运增多。由于北方秋季蔬菜受灾导致茬口衔接不畅,部分蔬菜品类跨区调运增多、运距拉长,蔬菜运输成本上升。据北京新发地批发市场反映,2021 年蔬菜经销商户提早启动南菜北运、西菜东进,先后到甘肃、宁夏、陕西收购花椰菜、青花菜,到云南收购团生菜(结球莴苣)、小油菜、油麦菜,使得这些蔬菜在当地也供不应求,价格联动上涨。

三是农资、汽柴油等价格上涨。2021 年以来,受上游煤炭、原油等原材料及能源价格大幅上涨影响,化肥、汽柴油价格持续上涨,抬高了蔬菜生产流通成本。9 月我国主要化肥品种价格同比涨幅均超过50%(农业农村部市场与信息化司,2021),汽油、柴油价格同比涨幅超过20%(国家统计局,2021),初步测算蔬菜平均每667 m生产成本上涨至少400元,按照平均每667 m产量2 200 kg计算,折合每千克上涨约0.20 元。

1.3 蔬菜价格上涨对CPI 影响有限

国家统计局数据显示,11 月CPI(居民消费价格指数)同比上升2.3%,涨幅比上月提高0.8 百分点,其中鲜菜价格上涨30.6%,影响CPI 上涨约0.6百分点,同比涨幅扩大较多,除了受本月新涨价影响外,主要是因为上年同期基数较低;CPI 环比上升0.4%,涨幅比上月回落0.3 百分点,其中鲜菜价格上涨6.8%,影响CPI 上涨约0.16 百分点,主要是受季节性因素、成本上涨及疫情等共同影响,尤其是各地多措并举保障“菜篮子”供应,随着蔬菜上市量逐渐增加,鲜菜价格涨幅比上月大幅回落9.8百分点。

尽管蔬菜价格上涨对10、11 月CPI 环比上升影响明显,但整体影响有限。一是从长期看,蔬菜价格呈波动上行趋势,且上涨幅度高于CPI 涨幅。2018 年11 月 至2021 年11 月,CPI 同 比 涨幅在1.5%以内,而鲜菜价格指数同比波动范围在-11.8%~30.6%(图4),从实际蔬菜价格来看,农业农村部重点监测的28 种蔬菜批发市场年均价近10 年平均增长率为4.8%,主要受成本持续上涨影响,年际变化呈明显的波动上行趋势。

图4 2018—2021 年我国CPI 及其食品类、鲜菜类分项同比波动趋势

二是从历史数据波动看,鲜菜价格波动频繁,但CPI 运行整体相对稳定(图5)。一直以来,畜肉类的重要性远高于其他分项,其权重和波动率都处于较高水平,鲜菜、鲜果的权重低但波动高,尤其是蔬菜价格波动的幅度要显著大于CPI 同比和CPI 食品分项环比波动幅度(殷端,2014)。

图5 2018—2021 年我国CPI 及其食品类、鲜菜类分项环比波动趋势

究其根源,是因为鲜菜占CPI 权重较低。按照规定,我国CPI 每5 年进行一次基期轮换。2021年1 月开始编制和发布以2020 年为基期的CPI。目前,我国CPI“商品篮子”包括食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化娱乐、医疗保健、其他用品和服务等8 大类、268 个基本分类。其中“食品”包括粮食、食用油、鲜菜、畜肉类、水产品、蛋类、奶类、鲜果8 类。一般地,可通过全国城乡居民家庭消费支出数据,估算8 大分项的权重,还可通过国家统计局每个月发布稿中的分项影响数据计算该分项的权重,两种方法结合,可估算出本期二级分类权重约为:鲜菜2.05%,畜肉类4.42%(猪肉2.35%),水产品1.81%,鲜果1.77%,粮食1.48%,蛋类0.62%,烟酒9.14%,其他6.96%。可见鲜菜对CPI 的影响有限。

1.4 蔬菜种植面积和总产量稳中有增

从供给看,2020 年菜价整体偏高,蔬菜种植效益好,2021 年农户生产积极性相对较高。预测2021 年全国蔬菜种植面积2 133.3 万hm(3.2 亿亩),产量7.5 亿t,比上年增加1%左右(图6)。据农业农村部农情调度,3 月全国蔬菜在田面积逾450 万hm(6 750 万亩),高于2020 年同期水平,11 月全国在田蔬菜面积达686.67 万hm(1.03 亿亩),同比增加约4%,预计“两节”(即元旦、春节)前后,蔬菜供应量能够达到2亿t、同比增加700万t。

图6 1995—2021 年我国蔬菜播种面积和产量走势

从区域看,“南菜北运”7 个大省(广西、四川、贵州、云南、广东、福建、海南)和北方设施蔬菜6 个大省(山东、辽宁、河北、河南、江苏、安徽)冬春蔬菜面积、产量占到全国的八成以上,是保障冬春和“两节”市场供应的主力军(吴建寨 等,2015)。这13 个省份11 月在田蔬菜面积达到608.7万hm(9 130.5 万亩),同比增加4%,陆续进入蔬菜采收旺季,能有效增加和保障市场供应。

从品种看,黄瓜、番茄、茄子等瓜类、茄果类蔬菜和萝卜、洋葱等根茎类蔬菜种植面积也在不断增加,10月速生叶菜扩种了逾20万hm(300万亩),后期上市量将有所增加,有利于调剂余缺。

1.5 进出口额保持增长,维持贸易顺差格局

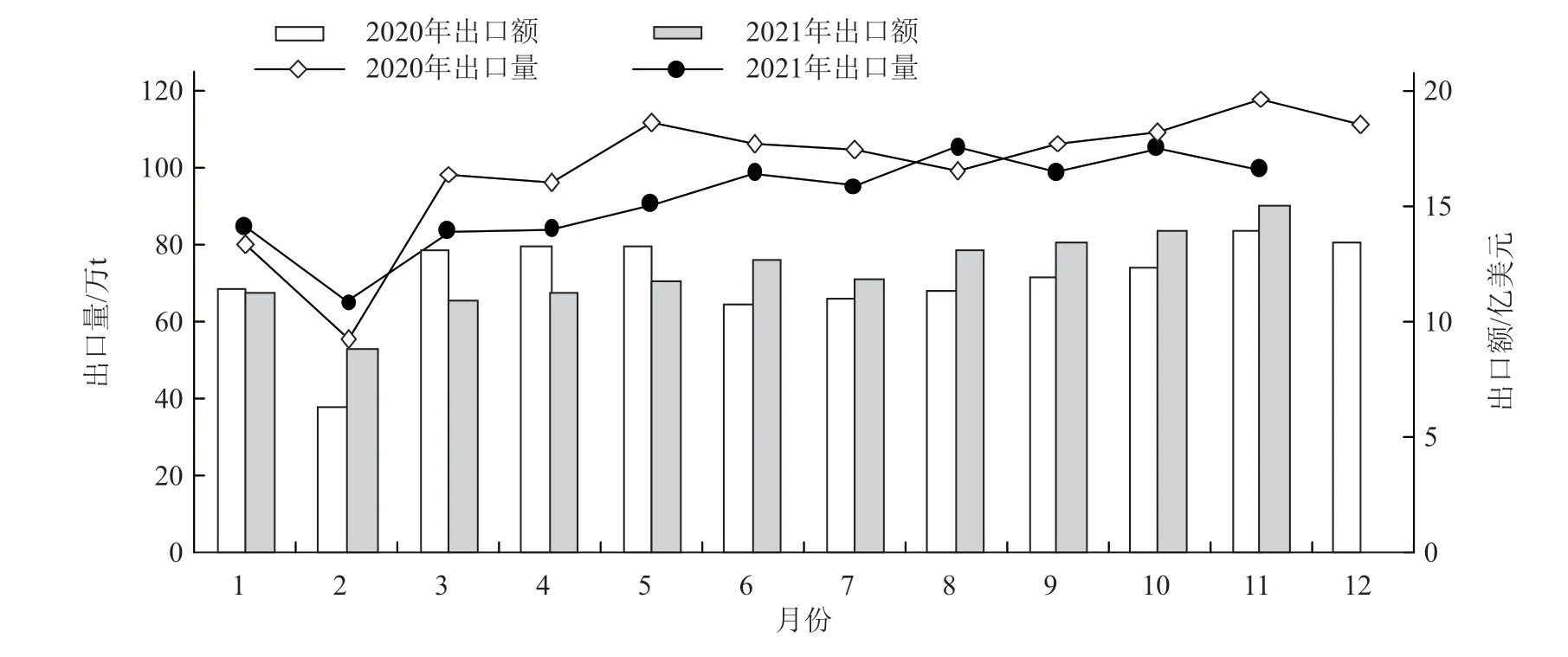

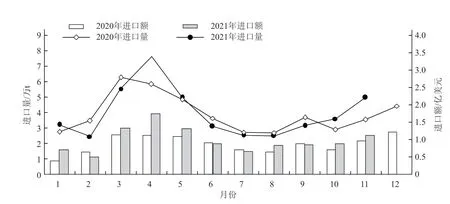

2021 年1—11 月我国蔬菜出口量减额增,出口量累计1 011.95 万t,较上年同期减少6.9%,出口额累计141.12 亿美元,较上年同期增加4.4%(图7);进口量额均增,进口量累计43.57 万t,较上年同期增加3.2%,进口额10.73 亿美元,较上年同期增加16.9%(图8);贸易顺差130.39 亿美元,较上年同期增加3.5%。

图7 2020—2021 年我国蔬菜出口情况

图8 2020—2021 年我国蔬菜进口情况

1.5.1 出口优势品类集中度高 长期以来,我国蔬菜出口国家和地区相对较集中,多出口地理距离较近的国家(地区)、购买力较强的发达国家(地区)、历史关系友好的发展中国家以及签订贸易协议的国家(地区),日本、韩国、美国以及东盟和欧盟成员国等是中国的主要合作伙伴。蔬菜出口的优势品类有大蒜、蘑菇、番茄、生姜、辣椒、洋葱、胡萝卜及萝卜、木耳、马铃薯和竹笋等,以上品类合计出口额占比超过60%。其中,大蒜出口额占比达17.5%,出口目的地以印度尼西亚和越南为主,2020 年以来,受全球新冠肺炎疫情影响,欧洲的西班牙、法国、意大利,南亚的印度及南美的巴西等大蒜生产国形势严峻,大蒜生产流通均受到一定影响,因此国际市场对中国大蒜的需求量增加。2021 年1—11 月,我国大蒜出口额达24.02 亿美元,较上年同期增加3.1%,占出口总额的17.0%,占比与上年同期基本持平,其中出口额占比前三位的国家是印度尼西亚、美国和越南,分别占大蒜出口总额的18.7%、13.1%和11.4%,较上年同期占比分别增加2.8、1.5 和-0.5 百分点。

1.5.2 进口总体规模不大 我国主要进口蔬菜品类包括蔬菜种子、干辣椒、马铃薯(加工)、甜玉米、番茄(加工)、胡椒和豌豆等,主要用于种用、加工及调节特色品种。除蔬菜种子和辣椒等个别品类外,进口蔬菜对国内蔬菜整体市场形势影响有限。进口蔬菜主要来自亚洲、北美洲和欧洲,进口额占比分别约为60%、18%和11%;主要进口来源国家(地区)有印度(30%)、美国(17%)、越南(9%)、日本(6%)和泰国(4%)等。其中2021 年1—11 月,蔬菜种子进口额2.53 亿美元,较上年同期增加8.3%,占蔬菜进口总额的23.6%,占比较上年同期减少0.9 百分点,进口额占比前三位的国家是美国、日本和泰国,分别占蔬菜种子进口总额的20.8%、18.1%和11.5%,较上年同期占比分别增加9.6、-0.9 百分点和-1.0 百分点。

1.6 热点品种市场价格运行分析

1.6.1 菠菜 菠菜属耐寒速生叶菜类蔬菜,是北方地区重要的越冬蔬菜,播种后30~50 天即可收获上市,不同茬口品质不同,市场价格亦有所不同,价格波动较频繁。2021 年,菠菜价格经历了大起大落(图9)。一般地,上半年菠菜价格低位运行,而2021 年3、4 月菠菜价格尤其偏低。从监测情况看,3 月蔬菜批发均价降至5.20 元·kg,环比下跌13.9%,同比上涨4.2%,而菠菜批发价3.83 元·kg,环比下跌22.9%,同比上涨3.8%,菠菜价格跌幅明显大于蔬菜整体跌幅。河北省是京津冀地区的重要蔬菜供应省,3 月河北全省蔬菜批发均价为5.05 元·kg,环比下跌15.8%,其中菠菜批发均价为2.62 元·kg,环比下跌45.5%,同比下跌6.4%。4 月河北邯郸早春设施菠菜进入生产和收获后期,市场价格也是以降为主。由于市场行情不好,一些菜农存在惜售心理,时间控制不当导致菠菜过度生长,茎秆过长或根茎老化,品质下降后更难卖上好价钱。随着气温升高,4、5 月速生叶菜产销两旺,菠菜价格持续低位运行。

图9 2021 年我国菠菜批发均价走势

6 月进入夏季以后,由于菠菜不喜高温,价格开始季节性上行,至9 月秋季转凉后,露地菠菜大量上市,价格再次下行(图9)。但是,2021 年9月底河南等地遭受强降雨,露地菠菜产量受损。部分产地得以补种,推迟了上市期,而山东聊城等地的露地菠菜被淹,不能及时补种,只能依靠后续大棚生产的菠菜保障供应,所以10 月菠菜价格大幅蹿高,短时间内未出现实质性的回落。10 月和11月菠菜批发均价较近3 年同期平均分别高1.0 倍和1.3倍,直到补种的菠菜在11月中旬以后集中上市,价格降幅才比较明显,但部分大棚菠菜元旦后才能集中上市,且设施生产成本高,故12 月菠菜价格仍处高位,批发均价为6.24 元·kg,环比下跌24.4%,同比上涨43.1%,但涨幅收窄,较近3 年同期涨幅缩小至56.0%。后期随着补种菠菜的逐步上市,价格也将逐渐回归合理区间。

1.6.2 番茄 番茄属喜温长周期茄果类蔬菜,是我国栽培最为普遍的果菜之一,露地和设施栽培生产量都较大,主产区主要有新疆、内蒙古、河北、山东、河南、江苏、四川、云南等省份。番茄全年市场交易量相对均衡,季节差异相对较小。由图10 可知,2021 年上半年我国番茄价格处于近年同期低位运行态势,其原因主要是2020 年番茄价格普遍较高,主产区云南和四川扩种明显。春节过后番茄价格迅速下探,1—5 月番茄价格较近3 年同期平均分别低11.6%、27.5%、34.7%、30.6%和10.6%。据北京新发地批发市场监测,行情最差时四川攀枝花主产区的番茄批发收购价为1.2~2.0 元·kg,而一般从四川到北京的运费和包装处理等费用最低也要0.8元·kg,这就相当于地头价只有0.4~1.2 元·kg,市场十分低迷;进而牵动北方大棚番茄价格也相对偏低,当期北京新发地市场设施番茄一般为2.0 元·kg左右,农户普遍亏损,甚至出现卖难,部分地块弃收或低价抛售。

图10 2021 年我国番茄批发均价走势

进入夏季番茄采收旺季之后,由于主产区降雨较多,露地番茄产量受损,7 月价格由跌转涨,开始进入季节性上行区间,且较往年同期偏高。9 月下旬强降雨后北方产区大幅降温,大棚番茄所需成熟时间延长,采摘量下降,但由于其他产区番茄供应一直比较稳定,整体价格没有出现异常跳涨,而是保持小幅上行。往年10 月是山东产区番茄大量上市的时间,但是2021 年山东阴雨天气较多,番茄坐果率低,而且品质普遍不高,10—11 月番茄价格坚挺走高,这既是受前期连续降雨的影响,也有辽宁等产区大雪压塌大棚的影响。12 月番茄价格涨到5.63 元·kg,环比上涨8.9%,同比上涨23.5%,较近3 年同期平均高14.6%。主要是由于多个产区进入换茬期,而茬口衔接不顺畅,且市场主流货源来自四川、云南、山东产区,其他产区番茄逐步退市。尤其是山东产区降温早,低温下番茄生长速度减缓,成熟期延长,产量减少,产地收购价格高,推动今冬明春番茄批发价格持续上涨。预计北方产区番茄在春节过后出现集中上市状况,届时价格会出现较明显回落。

1.6.3 生姜 2020 年11 月以来,生姜价格连续14个月下行。据农业农村部监测,2021 年12 月全国生姜批发均价6.24 元·kg,环比下跌5.3%,同比降低49.7%,较近5 年同期降低21.2%(图11)。2021 年12 月3—9 日,山东昌邑新姜(水洗)市场价2.38 元·kg,同比降低73.3%。生姜价格大幅下跌的主要原因:一是由于2020 年生姜价格相对偏高,2021 年主产区播种面积和产量增加较多。据行业估测,2021 年全国生姜播种面积较2020 年增加25%以上,处于历史高位,从产量看,北方生姜平均单产同比小幅增加,南方生姜平均单产同比略减,总产量较上年增长30%以上。二是老姜库存高位。由于姜价持续低迷,种植户自贮老姜数量大且销售缓慢,由于腾窖不及时,新姜只能低价出售。三是出口减少。受全球新冠疫情蔓延和海运费用持续走高影响,部分加工厂暂停出口订单。据中国海关数据,1—11 月累计生姜出口42.37 万t,同比减少8.7%。

图11 2021 年我国生姜批发均价走势

2021 年10 月开始,新季生姜陆续上市,受高库存和秋季不利天气影响,生姜销售时间较2020年延后两个月左右,山东莱州、河北唐山、山东莱芜和乳山等产区的老姜货源余量相对较大,而广西、云南等产区田间鲜姜供货仍较充足,货源余量大于2020 年同期,由于市场上新、老姜货源供应同时增加,预计2022 年生姜市场或保持低位运行态势。

2 2022 年蔬菜市场展望及对策

2.1 2022 年“双节”蔬菜市场预测

2021 年10 月下旬以来,北方地区多晴好天气,蔬菜生产已基本恢复,从批发市场上市量看,1—11 月累计,重点监测的28 种蔬菜全国上市量同比增加3.6%,其中“南菜北运”4 大省(广东、广西、云南、福建)累计同比增加7.0%,北方设施蔬菜6大省累计同比减少1.5%(其中江苏、安徽冬菜产能恢复较快,同比分别增加8.5%、4.2%)。从批发价格看,2021 年11 月下半月以来,全国蔬菜批发均价连续6 周环比跌幅持续扩大,分别下跌0.5%、1.9%、2.3%、3.2%、3.2%和2.9%。分品种看,12月较11 月批发均价环比上涨的蔬菜有6 种,下跌的有22 种,但幅度都相对不大。主要是因为菠菜、芹菜等叶类蔬菜前期补种的品种开始集中上市;黄瓜、西葫芦等瓜类蔬菜由于这一阶段天气晴好,生长加快,上市量逐渐增大。综合判断,2021 年秋季部分蔬菜供给偏紧,北方大棚蔬菜定植时间有所推迟,上市期也会较常年偏晚一些,预计短期内菜价仍处高位调整区间。考虑到2021 年菜价普遍偏高,种植户扩种意向较强,马铃薯等耐贮蔬菜量足价稳,今冬明春蔬菜供应总量较有保障。尤其是元旦后、春节前,之前补种和推迟上市的部分蔬菜将集中上市,蔬菜供应偏紧的局面将得到一定程度的缓解,价格还有继续小幅下行调整的空间;不过,随着元旦、春节来临,菜价上涨的“节日效应”也趋于明显,需求增加、供给也增加,菜价将继续高位波动并逐步回归常年同期水平。

2.2 蔬菜市场后期展望

一般地,冬春市场蔬菜供应主要由3 个部分组成:南方蔬菜、北方设施蔬菜和冬储蔬菜,其中冬储菜量足价稳,“南菜北运”基地已经合理扩大冬菜生产,对北方地区的调出量也有所增加,北方设施蔬菜主产区面积稳定,地产鲜菜供应充足,从12 月的菜价走势和各地生产情况来看,如果不出现大范围极端天气,春节过后,3 月菜价将快速下行,且下行幅度可能较往年偏大。需要注意的是,部分2021 年价格明显高于或低于常年的品种,对其种植计划的调整要小幅慢行,避免盲目扩种或减种引发市场大幅波动风险。

2.3 蔬菜产业发展对策建议

一是强化落实“菜篮子”市长负责制、鲜活农产品运输“绿色通道”政策和跨区域政策的衔接协调,推动及早制定蔬菜生产防灾减灾应急预案,积极防范今冬明春“拉尼娜”不利影响,尤其是在“后新冠疫情时代”要加强应急调度和措施保障工作,完善应急条件下保障“菜篮子”产品生产供给的制度建设。

二是加强市场信息监测预警,建立信息服务及发布机制。系统性加强信息预警作用,发挥政府、社团、市场、企业等各方面、各渠道信息采集和分析处理的作用,引导蔬菜生产经营者及时进行必要的产销调整,稳定种植,错峰上市,规避市场风险,引导各类商户到产地收购蔬菜,扩大收购范围,增加市场供应量,引导市民理性看待菜价上涨。

三是建立健全政策性农业保险体系。通过建立和完善财政补贴机制,在重点蔬菜品种的政策性保险领域提升保障水平,避免灾害年份种植户大额损失,保持主产区生产的基本稳定。