绩差公司打响2021年报第一枪 产品涨价催生化工股业绩大增

2022-02-09刘增禄

刘增禄

随着年报时间窗口期的正式开启,上市公司年报业绩预告纷至沓来,超过8成公司年度业绩预喜。通过观察可看到,因所处行业的高景气度,绝大多数化工股在产品涨价的助力下而实现年度业绩大幅增长,其中还有8家公司年度业绩预期实现10倍以上增长。

本周,A股上市企业2021年年报披露工作正式启动,*ST华塑、沃華医药率先递交了“期末成绩单”,指南针、开开实业、*ST巴士3家公司的年报也预计会在春节前和投资者见面。

2021年的年报披露一改“靓女先嫁”传统,身为三大交易所首份年报,*ST华塑的业绩表现并不优秀,甚至在年报刚刚发布就收到了交易所的问询函。凭借报告期内完成对天玑智谷的重组收购,*ST华塑虽然经营业绩得到改善,全年2.95亿元的营收同比实现488.19%的增长(*ST华塑确认的纳入合并的天玑智谷营收总额为2.42亿元),但受疫情持续影响,公司会展服务板块亏损增加,年内公司归母净利润却由盈转亏,全年亏损金额546.51万元,相较2020年同期下滑了174.67%。

翻看*ST华塑历年财报不难发现,亏损对其而言并非奇怪的事,自公司1993年登陆深市主板市场以来,29份年报中有13份都是以亏损示人的。上市至今,公司卖过水产品、门窗、衣服,干过园林,收过租金,如今又涉及了医疗服务,会展服务,电子信息显示终端研发、设计、生产、销售等服务,主营业务虽不断改变,但基本上都没赚过钱。

*ST华塑以如此表现抢夺2021年年报头筹,很可能就是为了尽快完成“摘星脱帽”。虽然全年业绩再度亏损,但“外援”天玑智谷的“加入”,使得公司营业收入成功超过1亿元,根据退市新规,已经将公司从退市边缘救回到安全地带。1月16日,公司再次向深交所提交了撤销股票交易退市风险的申请。

身为历年财报披露“先遣部队”常客的沃华医药,本周五最新“出炉”的年报也显示,营业收入和净利润双双呈现出下滑趋势,公司给出的解释是,中药材原料、包装材料、能源等价格大幅上涨,区域性偶发疫情导致公司营销受阻。而2019年、2020年,公司的净利润增速则分别高达109.85%、86.72%。

虽然正式年报披露才刚刚开始,但新年以来,有关2021年年度业绩的预告却是再度纷至沓来。经统计,截至1月21日,月内共有554家公司发布业绩预告,使得目前提前公布年度业绩预告的公司家数提升至685家。

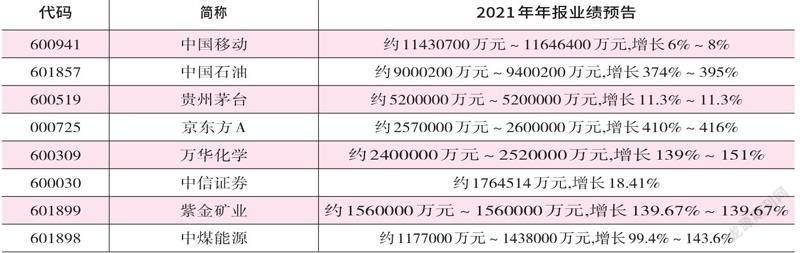

在这些发布业绩预告的公司中,以预增、略增、续盈、扭亏等不同形式预喜的有589家,占全部已发布预告公司比重的85.99%。从盈利能力来看,中国移动的吸金力最强,预告显示其全年净利润额有望实现1143.07亿元~1164.64亿元,是目前惟一盈利额预计超过千亿元的公司。除此之外,中国石油、贵州茅台、京东方A、万华化学、中信证券、紫金矿业、中煤能源7家公司的赚钱能力也很强,全年净利润额均预计实现百亿元以上。在这几家公司中,中国石油、京东方A、万华化学、紫金矿业、中煤能源的增长势头明显更强,预增幅度均超过了100%。

若仅从增长幅度统计,在目前已披露的年报预告中,有572家公司2021年度预计实现盈利的同时且较2020年同期净利润实现增长,其中,增幅超过50%的公司有447家,增幅超过100%的公司有283家,和邦生物、远兴能源、天际股份、怡达股份、德方纳米等16家公司预增幅度更是超过了10倍。

对于2021年全年整体A股的业绩变动情况,中金公司首席策略分析师王汉峰认为,即使不考虑年底商誉减值的影响,增速预计也将较前三个季度进一步回落,增长幅度在20%~25%。他认为,增速回落一方面与中上游能源和原材料价格见顶回落有关;另一方面,四季度房地产销售与投资下滑幅度较大,也可能会因此拖累相关产业链的需求。

观察年度业绩预喜的公司,化工股数量最多,达109家,占全部预喜公司比重的19.06%。值得一提的是,目前16家全年业绩预增幅度在10倍以上的公司中,化工股占了8家。

和邦生物是目前年报预增幅度最高的,公司1月13日发布的年度业绩预告显示,年度净利润额预计实现30亿元~33亿元,较2020年度预计增长7227.36%~7960.09%,扣非后净利润也有望较去年同期增加26.21亿元~29.21亿元,预增幅度高达687.36%~766.04%。公司表示,全年业绩大幅增长的原因主要是公司主要产品双甘膦、纯碱、氯化铵、玻璃等,受益于环保要求提升以及疫情导致的落后产能进一步出清,产能扩张受到限制,叠加下游需求增长,从而带动了销售价格上涨,由此公司净利润实现大幅增长。

同为化工纯碱板块公司,远兴能源7022.3%~7316%的净利润增长预期,让其目前的业绩增幅排在了全部发布预告公司的第二位。报告期内,纯碱、尿素板块生产装置的高效运行,使远兴能源主导产品平均销售价格较2020年同期实现了大幅增长,同时,煤炭板块也对公司利润起到了可观的推升作用。

此外,与上述两家公司类似,怡达股份、德方纳米、金瑞矿业、云天化等公司的年报业绩超预期,同样是受益于产品涨价的催化。

对于业绩普遍预喜的化工股,中银证券化工板块分析师余嫄嫄判断,目前板块内的龙头公司已再次回到较低水平,中长期看,随着盈利持续性超预期,优质化工资产有望迎来价值重估。

同样是对于化工股的判断,龙赢富泽资产总经理童第轶则相对谨慎,他认为,展望2022年,化工板块整体继续维持高景气会比较困难,子行业之间可能会出现分化,“整个化工板块如果寄希望于年报业绩的增长再次发动一轮行情也是比较困难的。因为业绩数据有滞后性,市场反映的通常是预期,而化工板块的高增长其实最主要是在三季度。2022年化工板块的整体景气度其实是在走弱的,除非数据明显超预期,否则很难再次激起明显的波澜。”

不过,童第轶同时也表示,虽然化工股整体向上机会不大,但具体到新能源方向和新材料方向的公司还是值得关注的。“新能源领域主要包括新能源汽车、风电、光伏等。其中,新能源汽车的爆发仍有望带动磷酸铁锂的高增长,为磷化工企业开辟一条新的赛道;六氟磷酸锂作为锂电池的电解质,亦将继续受益于新能源汽车的爆发,进而推动氟化工企业成长;碳纤维主要应用于风机叶片,这将使其继续受益于风电装机量的提升;纯碱则主要用于光伏玻璃的生产,未来也会持续受益于光伏产业的发展。而新材料方向中,未来如可降解塑料、碳捕捉材料的需求端景气度也依然较高。”(本文提及个股仅做分析,不做投资建议。文中表格数据均来自于Wind)