进出口额持续增长,我国机电外贸开新局

2022-02-05高士旺

文/高士旺

(作者单位:中国机电产品进出口商会)

2021年,尽管新冠肺炎疫情仍在全球反复,但受益于全球的需求增长和国内疫情防控红利下的供应保障,我国机电主要行业对重点市场的进出口额普遍大幅增长。2021年前10个月,我国机电产品进出口总额已经超过2020年全年,在“十四五”开局之年实现“开门红”。

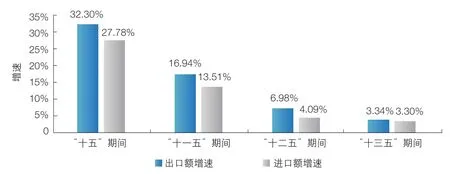

我国机电产品在2021年全年进出口额明显增长,正推动我国机电外贸突破过去4个“五年规划”增速逐步下降的瓶颈(见图1),进入总量规模上的新“平台期”,构成“十四五”时期机电外贸“量增质升”高质量发展新起点。

图1 “贸贸”至“贸三贸”期间我国机电产品进出口额增速统计

据海关总署统计,2021年前11个月,我国机电产品累计出口额为1.79万亿美元,同比增长30.4%,两年平均增速为16.5%,占我国货物出口总值的59%;进口额首次突破万亿美元,达到1.04万亿美元,同比增长22%,两年平均增幅为12.1%,占货物进口总值的42.4%;出口额和进口额均已超过2020年全年水平。累计实现贸易顺差7 490.6亿美元,高于全商品贸易顺差的5 817.2亿美元。

进出口持续高速增长,贸易额均创新高

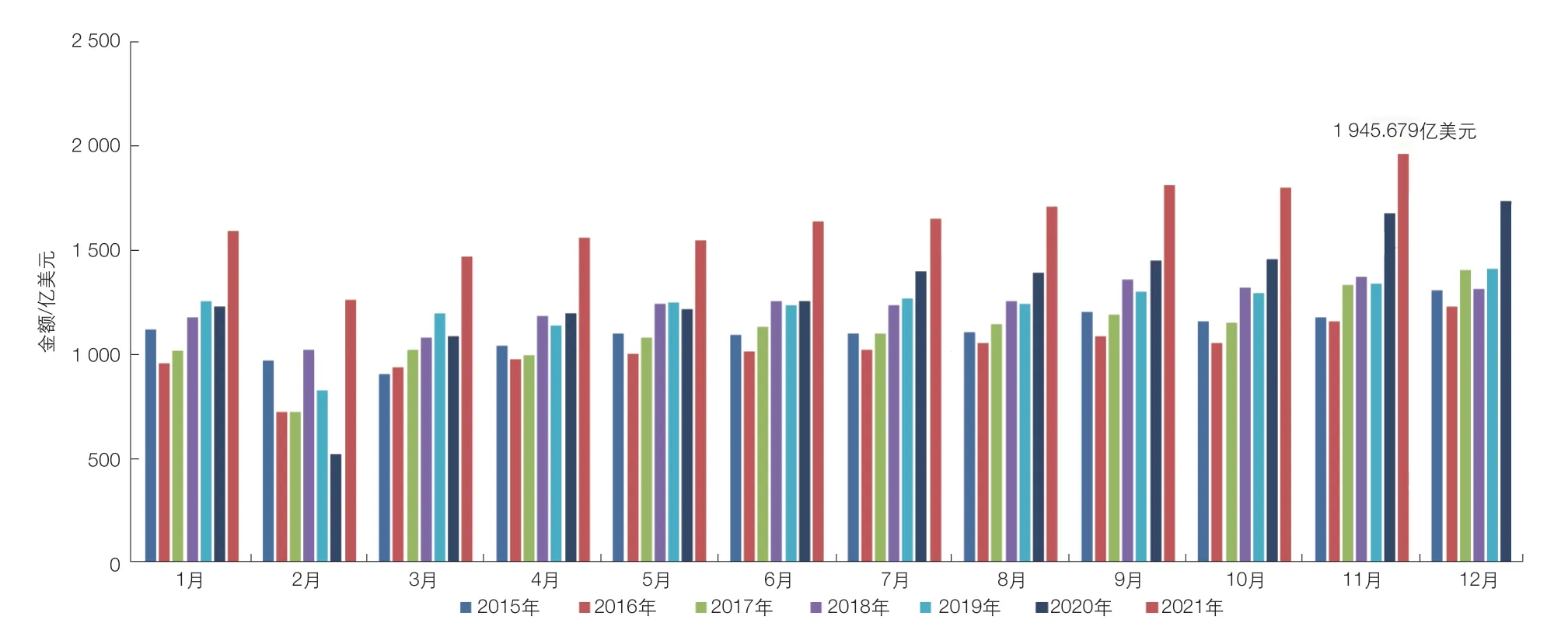

截至2021年11月,我国机电产品出口额已连续18个月同比保持正增长并连续17个月实现两位数增幅,且2020年11月—2021年11月,各月出口额较历史平均月份普遍高出300亿美元。其中,2021年11月,我国机电产品出口额首次突破1 900亿美元关口至1 945.7亿美元,创历年月度出口额新高(见图2)。

图2 2016—2021年我国机电产品月度出口额对比图

进口方面,我国机电产品进口额已连续18个月保持正增长。2021年3—11月,我国机电产品连续9个月进口额超900亿美元。其中,2021年11月我国机电产品进口额破千亿美元关口至1 080.7亿美元,创月度进口额新高。

市场普遍增长,与RCEP国家贸易黏性增强

2021年,我国机电产品对各重点市场出口普遍实现明显增幅。2021年前11个月,我国机电产品对“一带一路”国家出口额同比增长28.4%,占同期出口总额的27.6%;对《区域全面经济伙伴关系协定》(RCEP)国家出口额同比增长24.2%,占同期出口总额的23.3%,自RCEP国家进口额占同期进口总额的41.5%,区域间贸易黏性持续增强。另外,对欧盟国家出口额同比增长38.3%,对东盟国家出口额同比增长24.9%。

美国依然是我国机电产品出口最大的单一国别市场。2021年前11个月,我国机电产品对美国的出口额同比增长26.7%,占比(17.6%)高于欧盟(16.6%)和东盟(12.6%)。对美国出口额前两位的机电产品均为尚未被加征关税的笔记本电脑和手机,出口额分别同比增长18.6%和17.5%。美国商务部经济分析局BEA统计显示,2021年前10个月,美国进口机电产品来自中国的比重较2019年同期增加0.89个百分点至23.9%,但仍未恢复至加征关税前的27%水平。

欧洲、美国、日本和韩国等国家和地区的贸易统计也显示(见表1),2021年以来,这些国家和地区的机电产品进口额普遍实现两位数以上的同比增幅,我国海关统计的我国机电产品对这些国家和地区的出口增幅也高于其进口总体增幅。

表1 我国机电产品主要贸易伙伴机电进口增速

重点行业普增,但“量减价增”特征突出

行业方面,机电重点行业和产品的出口额普遍实现增长。受益于全球需求的增长,计算机、通信产品、家电产品、照明设备、汽车零部件等传统重点产品出口持续稳定增长。基于旺盛的需求拉动,电动汽车、锂电池、集成电路、光伏等新兴产品增速更为突出。如锂离子电池出口额达249.6亿美元,同比增长78%;集成电路出口额达1 381亿美元,同比增长34%。受海外生产拉动和更深融入全球产业链影响,印刷电路、接插件、晶体管、电容器等上游零部件类的出口额实现增长显著。

截至2021年11月,手机、自动数据处理设备及其零部件、集成电路、家用电器、汽车(含底盘)、汽车零配件、液晶显示板等机电重点行业和产品出口额已超过2020年全年水平,其中2021年11月自动数据处理设备及其零部件、集成电路的出口额均创新高(见表2)。

进口方面,2021年前11个月,我国集成电路累计进口额为3 890.6亿美元,同比增长23.4%,贸易逆差同比扩大18.3%至2 509.4亿美元,其中2021年11月进口额创415.6亿美元的历史新高。

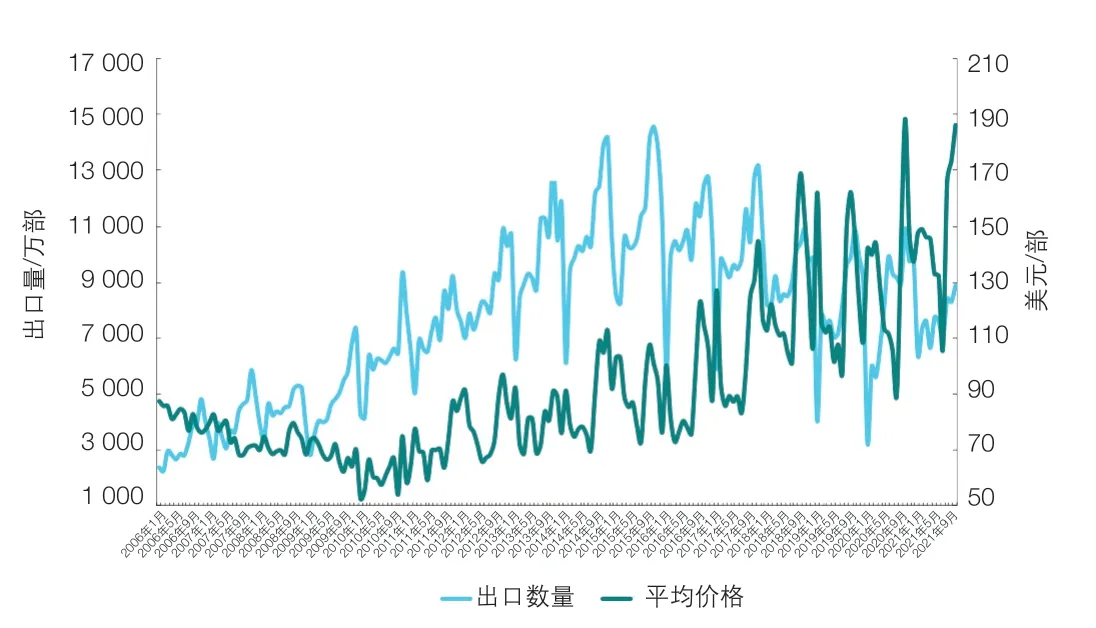

细分产品数据显示,出口量增幅自2021年第三季度开始逐月同比回落并出现负增长。除基数因素外,海运瓶颈、成本上涨、拉闸限电等因素也对出口造成较大干扰,部分订单发货递延。同时,平均价格的提升仍确保出口额的持续增长,“量减价增”特征突出,这也是造成企业主体感受与宏观数据表现不一致的主要原因。

表2 2021年1—11月重点机电产品出口额统计

以手机为例,作为我国机电产品出口额最高的单一产品,出口量已连续7个月下降。2021年前11个月,我国手机出口量同比下降1.4%,但受均价同比约16%增幅的支撑,累计出口额同比增长14.5%(见图3)。

图3 2006—2021年5月我国手机出口数量和平均价格趋势图

宏观亮眼,但企业“增收不增利”需关注

与宏观数据的良好表现相比,机电外贸企业利润率普遍下降需密切关注。2021年9月底,机电商会对600余家机电外贸主营企业的调研显示,近六成受调查企业预期2021年出口利润率将同比下降,个别企业甚至出口增一倍、利润降一半。

作为全球机电出口大国,我国企业在产业链掌控、销售渠道等方面仍有较大的提升空间,尤其海运紧张、原材料价格波动、人民币升值叠加拉闸限电、防控停工、芯片短缺等各种因素导致的供应链紧张,企业出口经营难度加大,利润率明显下降。若这些情况持续,企业主体经营恐将更艰难。

与头部企业在原材料、关键零部件、海运、电力供应等方面的价格和获取优势相比,中小规模企业的痛苦指数将更高,“稳主体”需要在头部企业的基本盘和中小企业的可持续性上分类施策。

2022年出口促稳提质,“量稳质升”开新局

自2001年我国加入世界贸易组织以来,我国机电产业融入全球产业链、价值链,贸易规模迅速扩大,2009年至今保持机电出口第一大国地位。尽管中美经贸摩擦和疫情产生短期干扰,但我国机电外贸整体处于规模与质量兼顾水平,技术、质量、品牌、服务等综合性提质增效的长期定位没有发生实质性改变,中国机电产业国际竞争力持续提升和行业贸易额持续增长的发展节奏也没有改变。

展望2022年,国际货币基金组织、经济合作与发展组织、世界银行等国际机构预期全球经济增长将维持在4.3%~4.9%的区间,世界贸易组织预计2022年全球货物贸易量将增长4.7%,良好的国际经济将在需求侧对我国机电外贸构成支撑。另外,计算机、手机、集成电路、新能源汽车、光伏等重点行业在2022年的全球需求量预期增加,构成行业需求支撑。

供给侧方面,疫情干扰下的全球供应链在2022年依然面临不确定性,我国机电产能供应的强劲韧性仍将发挥作用,家电、照明、电子信息等传统优势行业需求预期平稳,光伏、锂电池、集成电路、新能源汽车等新兴行业更具出口增长潜力,中间品贸易也将受益于RCEP的生效。

另外,全球节能降耗对上游产出的约束和各国宽松货币政策导致的上游原材料价格高企,将在成本侧带动机电类产品的价格提升,需求平稳看升叠加价格拉动,2022年我国机电外贸将在2021年超高的基础上,力争促稳提升,努力实现进出口额的增长。