基于Logit 模型的居民地震保险购买意愿和行为的背离分析1

2022-02-03袁庆禄何伟铭孙瑞婷

袁庆禄 何伟铭 李 楠 孙瑞婷

(防灾科技学院, 河北三河 065201)

引言

地震保险具有分散灾害风险、补偿经济损失的重要功能,对于应对重大灾害、降低财政压力、构建韧性城市具有重要意义。长期以来,我国灾后恢复重建工作所需资金主要依靠国家财政和银行贷款,商业保险在地震灾害面前近乎失效。近年来,我国政府逐步加强巨灾保险制度建设。中国银行保险监督管理委员会公布的数据显示,在巨灾保险制度运行后近5 年的时间里,地震保险已累计支付赔款7 374 万元,为1 554 万户次居民提供了6 125 亿元的巨灾风险保障(于泳等,2021)。

破坏性地震发生概率低,但损失大,具有典型“黑天鹅”事件特征,人们无法对地震灾害保持高度警惕。地震保险的社会福利性质在于其可减少灾后的经济损失(Palm 等,1992)。张宗军(2008)通过对地震保险模式的比较,提出地震保险在一定程度上具备公共物品的特征,推行地震保险需政府的强力支持。近年来,得益于政府高度重视防灾减灾救灾工作,地震保险得到普遍关注和较快发展,我国地震保险市场已初具规模。

然而,本课题组在云南、四川、河北等地的实地访谈和后续调查中发现,地震保险存在意愿与行为背离的现象:部分居民对地震保险的购买意愿表达较强烈,但实际上并未付诸行动。基于该现象,本文立足于地震保险的购买行为和意愿,深入研究居民投保意愿和购买行为的差异性,并分析背后的影响因素,旨在为提高地震保险的普及程度提供参考。

1 命题假设及模型构建

从居民个体的角度考虑,有关地震保险需求的研究主要涉及个体特征、风险感知等方面,而其他领域有关意愿与行为之间的差异性研究多从个体特征、认知水平、风险感知等方面开展(尚燕等,2020),因此,本文基于风险感知和家庭收入,提出2 个命题假设:

(1)假设1:对地震风险感知较高的居民,购买地震保险的意愿和行为更明显

风险感知的研究源自于心理学领域,Burrell(1951)将心理学的分析范式引入经济领域。人们的风险评估具有主观性,且会根据风险的主观认知进行保险决策。巨灾事件发生频率低、后果严重的特征导致了对巨灾风险的估计不准确,且难以达成共识,从而放大了消费者风险认知对其保险决策的影响(Johnson 等,1993)。Slovic 等(1977)研究发现,对灾难的无法控制感会引起人们风险感知水平的提高,影响风险感知的因素包括风险大小及熟悉程度等。Palm 等(1992)通过对加利福尼亚州自有房屋者的调查研究发现,影响屋主购买地震保险的最主要因素是感知到的风险。谢佳秋等(2011)对汶川地震后3 个不同地区的风险感知状况进行问卷调查,发现对于地震风险感知程度较低区域的居民,其购买保险的意愿较低,且保险购买意愿与地震风险感知程度均存在地区差异。田玲等(2015)利用对云南农户的调研数据,从政府行为与风险感知角度检验了巨灾保险需求机制背后蕴藏的风险感知效应,揭示了风险感知水平与巨灾保险需求的显著正相关关系。郑祎等(2020)研究表明,风险感知有助于促进公众的备灾行为。综合上述观点,提出假设1,即对地震风险感知较高的居民,购买地震保险的意愿和行为更明显。

(2)假设2:家庭收入越高的居民,购买地震保险的意愿和行为越明显

Browne 等(2000)指出,保险是满足人们安全需求的产品,居民收入水平与巨灾保险需求之间存在显著的正相关关系。Grace 等(2003)从消费理论角度分析认为,投保人的收入水平会直接影响购买保险意愿。Lai 等(2007)以中国台湾地区年数据为例,研究了可支配收入对住宅地震保险需求的影响,结果表明,可支配收入具有正向的影响力。Athavale 等(2011)研究认为,地震保险需求对于收入缺乏弹性,居民购买地震保险的主要目的是规避风险。李文娟(2009)利用美国数据分析了影响地震保险需求的因素,提出居民可支配收入对地震保险需求的正向影响。丁元昊(2012)认为,个体行为人在考虑购买保险时,收入会对巨灾保险需求产生正向影响,收入增加时,人们的可负担性增强,巨灾保险需求增加。刘沐泽(2015)认为地震保险产品是社会经济发展到一定程度的产物,一般不是中低收入者的迫切需求。综合上述观点,提出假设2,即家庭收入越高的居民,购买地震保险的意愿和行为越明显。

为检验上述假设,本文依据Ajzen(1991)提出的计划行为理论(Theory of Planned Behavior,TPB),以投保意愿和购买行为作为因变量,以居民个体特征、家庭状况、风险感知等作为自变量,构建Logit 回归模型,分析我国居民地震保险投保意愿和购买行为的一致性问题及形成机制。其中,购买行为模型为二元Logit 模型,投保意愿模型为多元Logit 模型。

二元Logit 模型为:

经化简变换得:

式中,Xni表示模型中购买行为的解释变量,包括个体特征、家庭状况、风险感知等;βn为各解释变量的回归系数;Pi表示居民购买地震保险的概率。

多元Logit 模型可看成对因变量的各类选择行为进行两两配对,然后对构成的多个二元Logit 模型进行联合估计:

式中,y为居民的投保意愿;x为投保意愿的解释变量;b为选定的基准组,本文将居民“不愿意投保”作为基准组,并把“考虑中”和“愿意投保”的概率分别与基准组发生的概率进行比较。设定j(j=1,2,3,···,J)为类别变量包含的种类总数,对j个方程进行求解,可得到每种选择的预测概率:

2 数据来源与变量选择

2.1 数据来源

本研究数据源于课题组2020 年12 月至2021 年1 月开展的居民地震保险投保意愿及购买行为调查问卷。考虑各地区的经济水平、人口分布和地震危险性区域分布等基本特征,课题组运用重点抽样和随机抽样相结合的方法,采用实地访谈和线上调查相结合的方式,通过地震系统在全国区域范围展开调查,随机访谈和调查了居民2 035 人,调查范围包括四川、云南、京津冀等地震高危险性地区及其他危险性地区(不含中国香港、澳门、台湾地区),总体上看,样本具有一定代表性和普遍性。为保证数据质量,课题组采取多种质量控制措施:(1)对被调查者的IP 地址进行限制,防止出现线上调查时一人填写多份问卷的情形;(2)课题组对每份问卷的异常值和缺失值等进行审核,发现问题及时研判相关数据的真伪;(3)课题组对每份问卷中问题相互间的逻辑关系进行审核,确保每份问卷反映的数据特征与民众的年龄段匹配。经筛选,最终确认回收有效问卷1 709 份。

2.2 变量选择

(1)因变量

将居民地震保险的投保意愿、购买行为作为因变量,分别命名为Yint和Ybuy,代表居民对地震保险的需求。对于投保意愿因变量,设定愿意投保为2,考虑中为1,不愿意投保为0;对于购买行为因变量,设定已购买地震保险为1,未购买地震保险为0。

(2)自变量

选取代表居民的个体特征、家庭状况、风险感知、地震环境作为自变量纳入模型,共有10 项。其中,个体特征包括性别(Sex)、年龄(Age)和教育程度(Edu),家庭状况包括家庭年收入(Inc)、城乡聚落(Loc)和当前居住房屋价值(Pri),风险感知包括是否处在地震断裂带(Fauz)、是否购买其他保险(Ins)和是否通过网络捐款(Don),地震环境包括地震危险性区划(Edd)。

卓志等(2013)选择距震中位置、接受地震信息、过往地震经历等指标作为风险感知的不同维度,祝伟等(2015)将是否了解所在城市地震断裂带分布作为地震风险的背景认知,并将破坏性地震风险发生的可能性作为地震风险的概率认知。借鉴上述学者的做法,本文将是否处于地震断裂带作为地震风险感知的衡量指标,将是否购买其他保险和是否通过网络捐款作为普通风险感知的衡量指标。

地震危险性区划变量属于地震风险环境指标。第五代《中国地震动参数区划图》(GB 18306−2015)(中华人民共和国国家质量监督检验检疫总局等,2016)已于2016 年6 月1 日正式实施,为更准确地度量不同地区的地震危险性程度、合理评估地震风险环境提供了相对科学的基础。本文结合李俏等(2020)、李姜等(2021)的地震灾害风险评估思想和方法,评估我国不同省份的地震危险性平均程度。利用第五代区划图的峰值加速度数值进行平均计算,同时考虑地震断裂带的活动性,将全国各省份按峰值加速度由高到低划分为4 个等级的地区,其中Ⅰ级区为地震最高危险区,Ⅱ级区为中高危险区,Ⅲ级区为中低风险区,Ⅳ级区为地震最低危险区,如表1 所示。调查人数所占比例依地震危险性程度逐渐降低,Ⅰ级区占比达45.35%,Ⅱ级区和Ⅲ级区占比共达46.52%,Ⅳ级区占比为8.13%。

表1 我国地震危险性区划与样本个数分布Table 1 Seismic hazard zoning in China and sample number distribution

相关变量定义及赋值如表2 所示。

表 2 变量定义及赋值Table 2 Variable definition and assignment

2.3 描述性统计

对上述变量进行描述性统计,结果如表3 所示。由表3 可知,代表投保意愿的Yint均值为0.82,远高于中间值,代表购买行为的Ybuy均值为0.05,远低于中间值,说明对于地震保险,存在着明显的居民意愿表达强、购买行为弱的现象,假设1 的验证会遇到挑战。代表地震危险性区划的Edd均值为3.10,高于中间值,说明调查样本中大部分居民处在地震中高危险区和高危险区,表1 的样本中有72.56%的居民处在Ⅰ级与Ⅱ级区,个体分布也印证此结论,这类人群可能会更关注地震保险问题。代表家庭年收入的Inc均值为3.37,稍低于中间值,说明大部分居民家庭年收入为5~10 万元,已具备购买地震保险的基础(丁元昊,2012)。代表当前居住房屋价值的Pri均值为3.95,说明大多数家庭房屋估价为20~50 万元。样本中男性比例为38%。代表年龄的Age均值为3.23,对应26~40 岁,该年龄段的居民多数已有工作收入,居住环境趋于稳定,对地震保险问题更感兴趣。代表教育程度的Edu均值为4.05,说明被调查的大多数居民处于大学本科水平,整体教育水平较高,其中处于26~40 岁年龄段的比例为52.27%。从居民居住的地理位置来看,61%的居民房屋位于城镇,38%的居民房屋位于断裂带上。54%的居民购买过其他保险,超过82%的居民通过网络进行捐款,其中35.5%的居民捐款超过2 次。

表3 描述性统计Table 3 Descriptive statistics

3 实证分析与稳健性检验

3.1 实证分析

构建关于投保意愿和购买行为的Logit 模型,对假设1 和假设2 进行检验。首先,以投保意愿为因变量,将表征居民个体特征和家庭状况的自变量纳入模型,形成模型1;在模型1 的基础上,将表征风险感知和地震环境的自变量纳入模型,形成模型2。由于Logit 模型估计的参数含义并不代表因素影响的具体数值,因此在模型2 的基础上,继续计算各自变量对投保意愿的边际效应,形成模型3。再以购买行为作为因变量,运用相同方法构建模型4~6。各模型估计结果如表4 所示。

由表4 可知,整体上来看,模型2 的R2较模型1 有较大程度的提高,模型5 的R2较模型4 有较大程度的提高,表明居民风险感知因素的加入明显增加了模型的解释力。但居民地震保险的投保意愿和购买行为的估计结果,主要在是否购买其他保险和是否通过网络捐款这2 个风险感知变量上出现偏差,不能够支持假设1。地震危险性区划作为地震风险环境变量,对投保意愿产生显著的正向影响,相比而言,处在高一级地震危险区的居民,其愿意购买地震保险的概率较平均值上升3.5%,但对购买行为的正向影响却不显著,这意味着身处高地震危险区的居民,其对地震的风险感知更强,投保意愿表达较强,但实际上并未付诸行动。是否购买其他保险和是否通过网络捐款作为普通风险感知变量,对投保意愿产生显著的正向影响,相比而言,有过购买其他保险经历和有过网络捐款经历的居民,愿意购买地震保险的概率较平均值分别上升5%和1.4%,但对购买行为的正向影响也不显著,这说明有过其他保险购买经历和网络捐款经历的居民,投保意愿较强,但实际购买时较慎重,同样表现出言行不一致、所想与所为相背离的现象。

表4 整体Logit 估计结果Table 4 Overall Logit estimation results

是否处在地震断裂带和家庭年收入对投保意愿和购买行为均产生显著且方向一致的影响,能够知晓自己房屋处在断裂带上的家庭,较房屋未处在断裂带的家庭有更强的地震风险感知能力,表现出显著为正的投保意愿和购买行为,其投保意愿和购买行为的概率较平均值分别上升6.2%和2.9%,支持本文提出的假设1。年收入越高的家庭,对人身和财产的安全需求越高,表现出较强的投保意愿,也表现出实际购买行为,假设2 得到验证。

关于意愿和行为不一致的现象,分析主要原因如下:(1)地震高风险区的居民对地震保险持乐于接受的态度,能够认识到地震保险对家庭风险转移的重要性,并表达出较强的投保意愿。目前我国设计的地震保险产品,由省、市、县级财政承担大部分保费,政府仍为主导方,发生地震灾害时民众习惯等待政府救援,购买保险的根本动力不足,导致投保意愿与购买行为脱节。(2)自2015 年开始,我国部分地区开始进行试点地震保险工作,对地震保险展开宣传,但宣传渠道单一,主要依靠保险公司推行,政府并未真正参与其中。当前推行的单一型地震保险产品主要突出补贴的政策性,不具有商业属性。同时,国家最初推出的地震保险试点产品大部分为一年期、单一型产品,60%的保费来自于政府补贴,保险公司并没有动力将地震保险作为主打产品展开宣传,仅在销售商业性保险时附带宣传地震保险。民众碍于保险公司或熟人的情面接受各种宣传活动,对地震保险表现出较高的兴趣,但对当前推出的地震保险产品的合理性和持续性仍存在疑虑,难以有效转化为实际需求,导致地震保险推广的实际效果不佳。

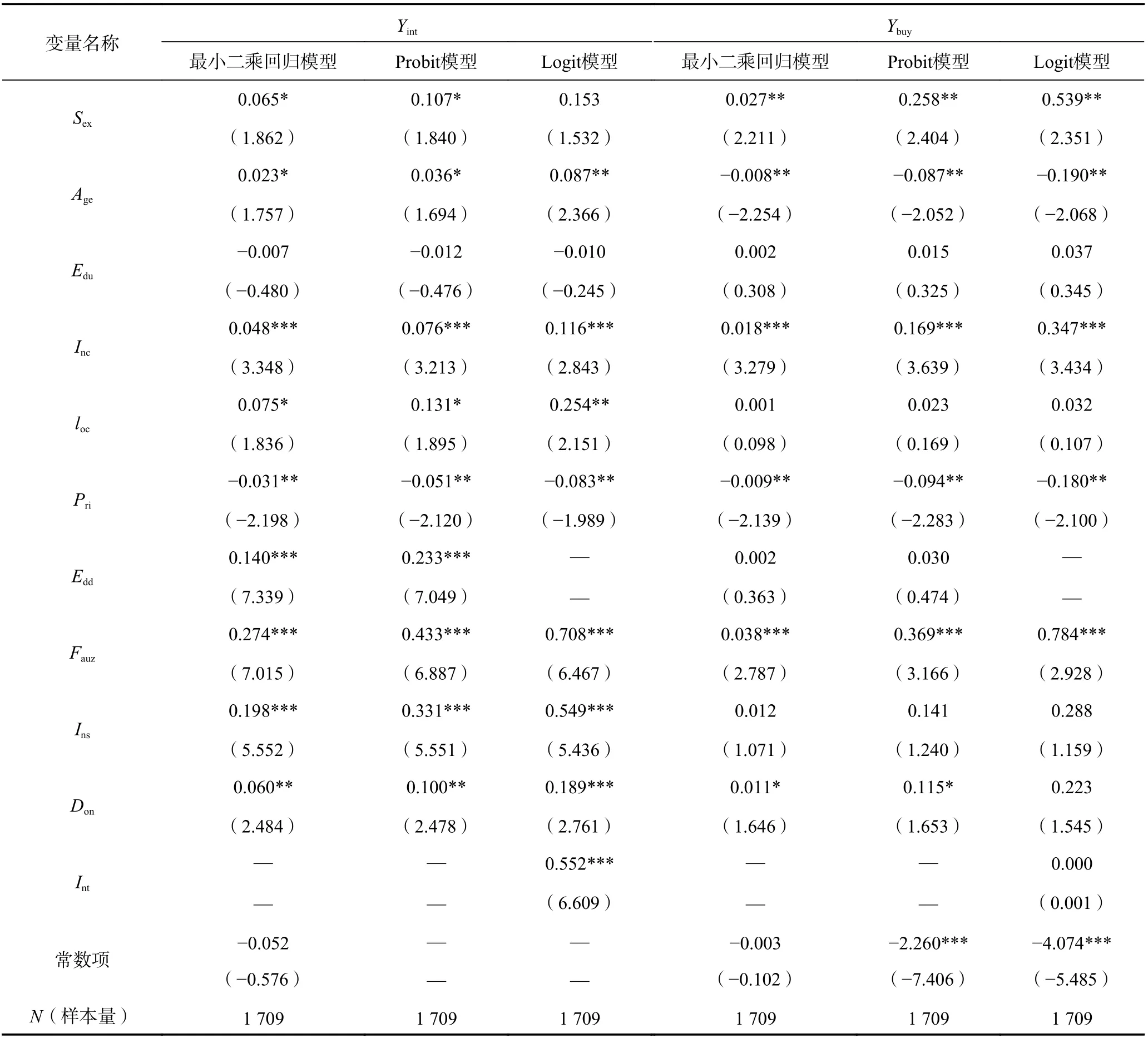

3.2 稳健性检验

为确定估计结果是否稳健,本文采用3 种方法进行检验。前2 种方法分别为采用最小二乘回归(Ols)和Probit 方法对2 个因变量再次进行回归估计。第3 种方法为采用替换估计方法,利用烈度计量(INT)代替峰值加速度计量(PGA)的方法对地震危险性进行重新区划,然后进行Logit 回归估计。稳健性检验如表5所示,由表5 可知,关键变量的估计结果与表4 基本一致,这说明本文构建的Logit 模型估计结果是稳健的。

表5 稳健性检验Table 5 Robustness test

4 结论和建议

本文构建Logit 模型,着重考察居民投保意愿和购买行为的背离现象及其形成机制。地震风险感知因素对投保意愿和购买行为均产生显著的正向影响,促使投保意愿和购买行为趋于一致;普通风险感知因素对投保意愿产生显著的正向影响,对购买行为产生正向影响但不显著,投保意愿和购买行为表现出一定程度的背离,导致投保意愿对购买行为无法有效支撑。对于年收入较高的家庭,其投保意愿和购买行为均明显加强。

为形成财政支持、多方参与的地震灾害风险共担机制,缓解我国财政资金压力,增强我国经济发展韧性,提出以下建议:

(1)加强地震保险宣传,转变地震灾害风险理念,提升地震风险敏感度,促使投保意愿向购买行为转化。随着我国居民人均收入不断增长、生活水平不断提高,对风险感知能力和风险承受能力不断增强,人们对安全的需求不断提高,对地震保险的需求越来越大。政府应加强和主导地震安全与地震保险的科普宣传,帮助民众增强风险防范意识,提高民众的巨灾保险素养水平,提升地震风险敏感度,实现从“灾后资源援助”向“灾前保费补助”再向“灾前风险管理、灾后保险补偿”理念的转变,逐渐降低政府补贴的力度,促使投保意愿真正向购买行为转化。

(2)允许开发不同类型的地震保险产品,激发保险公司积极性。政府在保持窗口指导的前提下,适当给予保险公司自行制定地震保险产品的权利,允许保险公司针对不同地区、不同风险偏好、不同收入能力的家庭,开发和推广“政策险和商业险搭配、自愿与强制相结合、自费与补贴相结合”的差异化保险产品,提高保险公司的参与动力。保险公司首先需主动承担防灾减灾救灾抗灾的社会责任,将地震保险作为主打产品,拓宽地震保险的宣传渠道,做好快速定损、及时理赔的本职工作;其次需全面参与防灾减灾救灾抗灾事业,不仅要积极参与灾前地震保险的推广,还要积极参与灾害应急救援,甚至参与灾后恢复重建的技术性指导,树立“保险为人、人人保险”的良好形象。