高管金融背景、外部监督与非金融企业影子银行化

2022-02-03胡金焱张晓帆

胡金焱,张晓帆

(山东大学 经济学院,山东 济南 250100)

一、引言

近年来,受新冠肺炎疫情和国际经济形势影响,我国实体经济增长速度放缓,步入了提质降速的发展新阶段。实体部门的供需矛盾凸显、投资意愿降低,与金融部门的火爆增长形成了鲜明对比,与此同时,两部门之间高额利差的存在加剧了非金融企业的金融化程度。除了传统的金融衍生品投资外,部分企业还开辟了委托贷款、委托理财等新渠道从金融市场投机套利①李建军,韩珣:《非金融企业影子银行化与经营风险》,《经济研究》,2019年第8期。。此类由非金融部门开展、游离于金融服务体系之外的金融类服务被界定为影子银行②中国银保监会在2020年发布的《中国影子银行报告》中对影子银行给出了官方定义:影子银行是指常规银行体系以外的各种金融中介业务,通常以非银行金融机构为载体,对金融资产的信用、流动性和期限等风险因素进行转换,扮演着“类银行”的角色。。影子银行在2008年世界经济危机后得到迅速发展,截至2019年,我国广义影子银行规模已经高达84.8万亿元,狭义影子银行规模亦达39.14万亿元③数据来源:2020年银保监会发布的《中国影子银行报告》与中国人民银行发布的《中国金融稳定报告(2020)》。。影子银行因为其自身的高杠杆、结构性期限错配等特性为市场系统性风险的爆发埋下了隐患,受到政府部门与学界的重点关注。银监会于2013年发布8号文整治资产管理类理财产品,这标志着国家对影子银行加强监管的开始;2018年召开的中央全面深化改革委员会第一次会议提出,要降低企业杠杆率,拆解影子银行;国家“十四五”规划也明确指出,要“强化不良资产认定和处置,防范化解影子银行风险”。受金融体系结构与金融市场监管的影响,我国影子银行的发展呈现出与其他国家不同的特点,如何规制影子银行的过度膨胀已经成为政府防范系统性金融风险的重要工作内容。

在以国有银行为主导的金融体制的影响下,我国金融服务的发展亟待完善,中小企业面临着严重的融资约束,长尾群体庞大的融资需求推动了影子银行的迅速发展①Zhu X.,The varying shadow of China's banking system,Journal of Comparative Economics,Vol.49,No.1,2021,pp.135-146.。而在实体经济增长放缓的大环境下,非金融企业出于逐利动机也通过委托贷款、委托理财、民间借贷等方式不断拓展自身的影子银行业务规模。在上述背景之下,学界重点关注非金融企业影子银行化对企业自身绩效、经营风险②司登奎,李小林,赵仲匡:《非金融企业影子银行化与股价崩盘风险》,《中国工业经济》,2021年第6期;黄贤环,吴秋生,王瑶:《影子银行发展与企业投资行为选择:实业投资还是金融投资?》,《会计研究》,2021年第1期。和对市场系统性风险的影响③Allen F.,Qian Y.,Tu G.et al.,Entrusted loans:A close look at China's shadow banking system,Journal of Finan⁃cial Economics,Vol.133,No.1,2019,pp.18-41.,但鲜有文献探讨影响非金融企业制定影子银行业务决策的相关因素。事实上,高管的从业背景通常会对企业的投资和经营决策产生重大影响④杜勇,谢瑾,陈建英:《CEO金融背景与实体企业金融化》,《中国工业经济》,2019年第5期。:一方面,管理层在金融机构的从业经验在客观上为非金融企业开展金融业务提供了便利;另一方面,根据高阶梯队理论,管理层往往会基于自身的实践经历作出决策,影子银行作为金融化的微观表现⑤彭俞超:《论现代市场经济中的金融资本》,中央财经大学,博士学位论文,2016年,第146页。,更容易受到有金融背景管理层的青睐。此外,管理层的决策受到内外部各方面的监督和约束,在我国公司内部治理结构尚待完善的大环境下,外部监督的重要性愈发凸显。

本文基于高阶梯队理论,利用2010—2019年中国沪深A股非金融上市公司的样本数据,运用OLS模型,实证分析了高管金融背景对非金融企业影子银行化的影响,并分析了外部监督的调节作用。本文可能的边际贡献为:(1)首次分析了高管从业背景对非金融企业影子银行化的影响,已有文献大多关注非金融企业影子银行化对企业经营绩效或企业创新投入的影响,鲜有文献分析公司作出相关投资决策的驱动因素;(2)通过爬取上市公司的委托贷款公告,获取了上市公司从事表外影子银行业务规模的详细数据,并且选取多个企业影子银行化的替换指标进行稳健性检验,保证了结果的稳健性;(3)探究了高管风险偏好的中介效用,完善了高管金融背景相关研究的机制分析;(4)从分析师关注、机构投资者参与、报表审计三个角度考察了外部监督的调节作用,丰富了研究视角。

二、理论与假设

(一)非金融企业影子银行化

自从2008年世界经济危机以来,实体经济金融化就一直是学界研究的热点问题。金融体系的过度膨胀使其逐渐偏离服务实体经济的初衷,成为市场套利的工具。两部门之间利差的不断拉大进一步加剧了包括非金融企业金融化在内的非金融部门金融化。非金融企业金融化是经济金融化的微观表现①戴赜,彭俞超,马思超:《从微观视角理解经济“脱实向虚”——企业金融化相关研究述评》,《外国经济与管理》,2018年第11期。,具体含义为:非金融企业通过减少实业投资来扩张自身的金融投资,导致企业的主要利润获取于金融市场而非主营业务②Krippner G.R.,The financialization of the American economy,Socio-economic review,Vol.3,No.2,2005,pp.173-208.。近年来,在传统的金融资产投资外,非金融企业还通过委托贷款、民间借贷等方式开展“类银行”的影子银行业务,扮演市场内的信用中介和资金贷方以套取高额利润。非金融企业影子银行化虽在本质上属于企业金融化的范畴,但其高杠杆使得该业务具有更高的风险③韩珣,李建军:《政策连续性、非金融企业影子银行化与社会责任承担》,《金融研究》,2021年第9期。,是经济空心化和金融“自我循环”的重要体现④彭俞超:《论现代市场经济中的金融资本》,中央财经大学,博士学位论文,2016年,第146页。,严重威胁着经济的平稳运行。在上述背景下,已有文献主要从开展动机、行为后果和影响因素三个角度对非金融企业影子银行化进行了研究:

提升利润是非金融企业开展影子银行业务的主要动机。第一,我国金融市场体系的不完善导致了金融服务供需不匹配的结构性问题。从供给侧角度可以发现,在政府部门的隐形担保下,正规金融机构的优质金融资源被大型企业垄断;而在需求侧,众多的新设中小企业和高新技术企业则被排斥为长尾群体,面临融资难融资贵的问题。由于资本市场缺乏有效配置,导致具有融资优势的企业通过扮演银行角色将资本导向融资困难的企业以获取利差⑤韩珣,李建军:《金融错配、非金融企业影子银行化与经济“脱实向虚”》,《金融研究》,2020年第8期。。第二,在经济发展新常态下,实体经济面临新旧动能转换、发展方式转变的阵痛期,其在近年来的疲软表现和国内外经济政策的不确定性均影响了企业的投资决策⑥王永钦,刘紫寒,李嫦,杜巨澜:《识别中国非金融企业的影子银行活动——来自合并资产负债表的证据》,《管理世界》,2015年第12期。。部分实体企业的主营业务陷入瓶颈,自身过剩的产能降低了经营效率,企业将资金投入再生产或创新的热情不高,而是更偏好于进行金融类投资以获取短期高额利润⑦Demir F.,Financial liberalization,private investment and portfolio choice:Financialization of real sectors in emerg⁃ing markets,Journal of Development Economics,Vol.88,No.2,2009,pp.314-324.。第三,作为企业决策者的管理层往往更偏好于周期更短、收益更可观的金融类投资,以此缓解业绩考核压力⑧Tori D.,OnaranÖ.,The effects of financialization on investment:evidence from firm-level data for the UK,Cam⁃bridge Journal of Economics,Vol.42,No.5,2018,pp.1393-1416.。此外,管理层可以通过归咎于相关投资的高风险来逃避因投资失败而受到的惩罚,这又进一步促使管理层扩大企业的金融类投资规模⑨杨松令,牛登云,刘亭立,王志华:《实体企业金融化、分析师关注与内部创新驱动力》,《管理科学》,2019年第2期。。在实业资本投资效率下降的大环境下,开展影子银行业务带来的高收益诱使资金充裕的企业将大量资本通过委托贷款等方式贷给有需求的中小企业以获取高额利润。

关于非金融企业影子银行化带来的后果,已有文献主要从企业经营绩效、经营风险和对市场带来的风险三个角度进行分析。非金融企业影子银行化会增加企业的投资风险,滋生市场投机泡沫,在给企业带来股价崩盘压力的同时影响企业的利润结构;另外,影子银行业务会提升短期的金融利润而降低主营业务利润,不利于企业的可持续发展⑩Han X.,Hus S.,Li J.,The Impact of Enterprises’Shadow Banking Activities on Business Performance:A Test Based on Mediator Effect of Investment Scale and Investment Efficiency,Emerging Markets Finance and Trade,Vol.55,No.14,2019,pp.3258-3274.;委托贷款、民间借贷、购买理财产品等行为导致非金融企业与借方企业以及金融部门产生风险关联,加剧自身的经营风险①韩珣,李建军:《政策连续性、非金融企业影子银行化与社会责任承担》,《金融研究》,2021年第9期。;相较于关联性的贷款,非关联性的委托贷款利率更高,且大部分资金最终流入了房地产市场和建筑行业,进一步增加了市场总体风险②Allen F.,Qian Y.,Tu G.et al.,Entrusted loans:A close look at China's shadow banking system,Journal of Finan⁃cial Economics,Vol.133,No.1,2019,pp.18-41.,同时也降低了社会福利③刘珺,盛宏清,马岩:《企业部门参与影子银行业务机制及社会福利损失模型分析》,《金融研究》,2014年第5期。。

研究影响非金融企业影子银行化因素的相关文献并不多。从微观角度来看,Wu等发现过度自信的CEO更偏好于开展委托贷款等高风险业务④Wu M.,Xu L.,Shen C.et al.,Overconfident CEOs and shadow banking in China,Pacific-Basin Finance Journal,Vol.65,No.2021,p.101488.;从宏观角度来看,彭俞超等发现经济政策的不确定性也会影响非金融企业影子银行业务的开展⑤彭俞超,韩珣,李建军:《经济政策不确定性与企业金融化》,《中国工业经济》,2018年第1期。。然而,鲜有文献从企业管理者的角度入手研究高管从业背景对非金融企业影子银行业务开展的影响。事实上,从行为金融学的角度出发,作为企业的管理者和决策制定者,高管的从业经历和偏好都会对企业的战略决策产生影响。本文基于高阶梯队理论这一行为金融学的核心理论,分析高管金融从业背景对非金融企业影子银行化的影响,以期为加强企业内部治理、提高经营效率提供理论支撑和政策建议。

(二)高管背景

正式制度的缺失凸显了社会资本、人际关系等非正式制度在经济转型期的重要性⑥Peng M.W.,Luo Y.,Managerial ties and firm performance in a transition economy:The nature of a micro-macro link,Academy of management journal,Vol.43,No.3,2000,pp.486-501.,在地区文化、血缘联系等常见的非正式制度之外,高管的功能性背景在近年来逐渐成为学界研究的重点。Hambrick和Mason针对高管异质性行为提出了高阶梯队理论,该理论认为:由于个人或团队的视野受客观现实的限制,只能收集到有限的信息,因此不同的高管会依据自身的异质性经历、价值观和认知水平对相同的信息作出差异化判断,进而作出不同的战略选择。因此,管理者为企业制定的战略和相关决策都会受到其自身的年龄、性别、受教育程度的影响⑦Hambrick D.C.,Mason P.A.,Upper echelons:The organization as a reflection of its top managers,Academy of management review,Vol.9,No.2,1984,pp.193-206.。Yim认为年轻的CEO更倾向于开展企业间的并购活动⑧Yim S.,The acquisitiveness of youth:CEOage and acquisition behavior,Journal of financial economics,Vol.108,No.1,2013,pp.250-273.;相比起男性,女性担任CEO可以有效降低股价崩盘风险,且随着CEO权力的增大其作用将更加显著⑨李小荣,刘行:《CEOvs CFO:性别与股价崩盘风险》,《世界经济》,2012年第12期。;李培功和肖珉认为CEO的预期任期和既有任期都与企业的资本投资呈正相关关系⑩李培功,肖珉:《CEO任期与企业资本投资》,《金融研究》,2012年第2期。。此外,高管的从业背景也会对其所在企业产生影响,高管的学术经历可以通过债务代理效应显著降低企业的融资成本⑪周楷唐,麻志明,吴联生:《高管学术经历与公司债务融资成本》,《经济研究》,2017年第7期。。同时,学者型高管也更偏好于增加企业的创新投入⑫陈春花,朱丽,宋继文:《学者价值何在?高管学术资本对创新绩效的影响研究》,《经济管理》,2018年第10期。;而有从军经历的高管风险偏好程度更高,这会加重企业的债务成本,增加企业的经营风险⑬赖黎,巩亚林,马永强:《管理者从军经历、融资偏好与经营业绩》,《管理世界》,2016年第8期。。针对高管的金融背景,Ciamarra的研究表明:债权人进入公司董事会可以减少借款成本并减少债务合同所需的抵押①Sisli Ciamarra E.,Monitoring by affiliated bankers on board of directors:Evidence from corporate financing out⁃comes,Financial Management,Vol.41,No.3,2012,pp.665-702.;杜勇等认为CEO的金融背景通过CEO过度自信和增加企业社会资本两条途径来提升企业的金融化水平②杜勇,谢瑾,陈建英:《CEO金融背景与实体企业金融化》,《中国工业经济》,2019年第5期。。非金融企业影子银行化作为近年来逐渐显现的问题,尚没有发现探讨高管金融背景对其影响的文献。但作为实体经济金融化的一种表现,非金融企业选择委托贷款等金融投资的战略决策同样会受到高管任职经历的影响。

从高管自身主观角度出发研究发现,相较于流动性更强的学习经历,管理人员在其工作经历中收获的经验和技巧更难以被磨灭和覆盖③Mathias B.D.,Williams D.W.,Smith A.R.,Entrepreneurial inception:The role of imprinting in entrepreneur⁃ial action,Journal of Business Venturing,Vol.30,No.1,2015,pp.11-28.。基于高阶梯队理论,有限理性的管理人员在进行决策时,会受到自身心理特质的影响,而其任职经历则可以作为心理特质的代理变量。在面临多种投资选择时,管理人员更偏好于自己熟悉的领域,金融业的从业背景赋予管理人员丰富的金融业务经验与相关知识,可以提升管理人员开展影子银行业务的信心,使其对于开展影子银行类金融活动产生更高的期望。出于业绩考核压力与自我价值实现的考虑,具有金融背景的管理人员更倾向于利用其在金融从业经历中积攒的技巧和知识,通过开展影子银行业务提升非金融企业的绩效。

从客观条件出发研究发现,一方面,金融从业背景为高管积攒了丰富的人脉和金融资源,为非金融企业开展影子银行业务提供了便利。社会资本是转型经济体系中重要的非正式制度,对企业经营具有深远影响,且我国又有“关系型社会”的传统,因此,与金融机构的联系是企业重要的社会资源。企业更偏好于从有过商业联系的金融机构获取关系型借款(Relationship Lending)以降低信息不对称程度④Beck T.,Degryse H.,De Haas R.et al.,When arm’s length is too far:Relationship banking over the credit cycle,Journal of Financial Economics,Vol.127,No.1,2018,pp.174-196.,与金融界更密切的联系通常可以为非金融企业争取到更低的融资成本与更高的融资额度,为其开展影子银行业务提供源源不断的资金支持。另一方面,金融机构在筛选客户时,不仅关注企业自身财务经营等“硬信息”,也会关注企业管理、舆情等“软信息”。具有金融背景的高管人员会提升金融机构对其所在企业的信任程度,其在金融业的任职经历带来的视野与经验是企业金融业务方面“软实力”的体现,不仅能够为企业提供隐形担保,增加外界对企业作为金融中介和信用中介的认可,而且在为企业提供融资便利的同时也会成为业务下游借款企业的优质选择,从借贷两个方面推进非金融企业影子银行业务的开展。因此,理性的管理者也会主动利用自身优势更倾向于开展影子银行业务。因此,本文提出以下假设:

H1:高管的金融背景会加剧非金融企业的影子银行化。

非金融企业的影子银行化作为金融化的新模式具有高风险、高回报的特性,因此,相较于风险规避型的管理者而言,高风险偏好的高管团队更有热情去开展类似的投机活动。从行为金融学的角度出发研究发现,作为企业实际的计划制定者和决策者,高管的风险偏好可以显著影响企业的财务政策与投资决策⑤何瑛,于文蕾,戴逸驰,王砚羽:《高管职业经历与企业创新》,《管理世界》,2019年第11期。。基于高阶梯队理论,高管的选择与偏好受到自身经历的影响。金融业具有高风险、高压力的行业特征,相关的从业经历可以锻炼提升管理者的抗压能力、专业素养与应对风险能力⑥陈乾,史燕平,黄鑫:《CEO的金融背景会提高企业全要素生产率吗?》,《技术经济》,2020年第11期。。此外,具有金融背景的管理者也可能会因其高金融素养与风险识别能力而过度自信,高估相关投资所带来的收益,从而提升其风险偏好①汤颖梅,王怀明,白云峰:《CEO特征、风险偏好与企业研发支出——以技术密集型产业为例》,《中国科技论坛》,2011年第10期。。因此,高管的金融背景会通过提升其自身的风险偏好程度来影响企业决策,从而扩大影子银行业务的规模。综上,本文提出以下假设:

H2:高管的金融背景通过提升风险偏好从而推动非金融企业的影子银行化。

(三)外部监督

区别于独立董事、薪酬奖励等公司内部治理机制,外部监督作为外部治理的重要方式,主要是指通过企业所在市场的法规、媒体、社会群体和相关机构对企业管理层的行为进行监督和约束。我国公司内部治理结构尚不完善,管理层与治理层之间的委托代理问题尤为突出,更加凸显来自企业外部监督的重要性。已有研究主要集中在分析师关注与机构投资者的外部监督作用这两个方面。Chung和Jo发现分析师关注可以有效缓解企业的机会主义行为,并通过对企业的经营效率发表看法来间接监督管理层的决策②Chung K.H.,JoH.,The impact of security analysts’monitoring and marketing functions on the market value of firms,Journal of Financial and Quantitativeanalysis,Vol.31,No.4,1996,pp.493-512.。而缺乏分析师的关注则会导致管理层为获得超额报酬而进行更多的盲目并购,导致企业价值降低③Chen T.,Harford J.,Lin C.,Doanalystsmatterfor governance?Evidencefromnatural experiments,Journal of financial Economics,Vol.115,No.2,2015,pp.383-410.。在机构投资者方面,贾凡胜认为机构投资者对于公司治理有更高的热情,可以更有效地监督管理层的行为④贾凡胜:《外部监督、制度环境与高管运气薪酬》,《南开经济研究》,2018年第1期。。张敏和姜付秀研究发现相对于国有企业,机构投资者的治理效应在民营企业中更加显著⑤张敏,姜付秀:《机构投资者、企业产权与薪酬契约》,《世界经济》,2010年第8期。。此外,机构投资者还可以有效提升企业的盈余管理水平,降低交易成本,缓解过度投资与投资不足,提升企业效率⑥唐松莲,林圣越,高亮亮:《机构投资者持股情景、自由现金与投资效率》,《管理评论》,2015年第1期;Boone A.L.,White J.T.,The effect of institutional ownership on firm transparency and information production,Journal of Finan⁃cial Economics,Vol.117,No.3,2015,pp.508-533.。因此,分析师关注以及机构投资者的加入都可以约束管理层的行为决策,进而影响非金融企业影子银行业务的开展。从分析师关注的角度出发,作为专业的信息使用者,分析师可以通过企业的财务信息有效识别企业的运营状况并作出市场评估。高额影子银行业务的开展所牺牲的是企业的主营实业投资,非金融企业在金融投资与实业投资领域的失调,一方面会在财务信息层面被分析师识别出潜在的运营风险;另一方面也会向分析师传递出主营业务惨淡,缺乏合适投资机会的看衰信号。因此,非金融企业高管会减少相关的高风险投资以避免分析师向市场传递不利于企业市场表现的信息。从机构投资者的角度出发,作为专业性更强的股东,利益相关的机构投资者有更高的热情与更强的能力来约束管理层的行为。相较于个人投资者而言,机构投资者的投资期限更长,也更有动机约束企业的短视行为以推动企业增加长期实业投资。因此,在机构投资者的监督约束下,管理层也会减少相关的影子银行业务投资。基于此,本文提出以下假设:

H3a:分析师关注会抑制高管金融背景对非金融企业影子银行化的影响。

H3b:机构投资者的参与会抑制高管金融背景对非金融企业影子银行化的影响。

此外,上市公司期末的报表审计作为重要的市场监督机制同样也属于外部监督的范畴。报表审计可以有效缓解报表使用者的风险,降低管理人员弄虚作假的可能性,保证财务报表的相关信息的真实可靠⑦黄贤环,王翠:《非金融企业影子银行化与盈余可持续性》,《审计与经济研究》,2021年第4期。。一般来说,相关会计师事务所的审计水平越高,越能保证财务信息的准确性,监督效能则越强。影子银行作为非金融企业金融投资业务的一种,具有高风险、高回报的特征,在风险导向的现代审计要求下,相关业务可能会影响会计师对企业可持续经营能力等相关因素的评估,进而影响审计报告的意见,因此,管理者会更加规范自己的投资决策。此外,高质量的审计报告需要审计师增加与企业治理层沟通的频率和深度,也会增加治理层对管理层投资决策的关注和监督力度①丁含,徐云,赵静:《投资信息审计意见可以提高公司投资效率吗?——基于公司内部治理环境的调节效应》,《审计与经济研究》,2021年第1期。,能够进一步缓解委托代理问题。因此,高质量的审计服务的外界监督机制会抑制管理者扩大非金融企业影子银行业务的偏好,高管受到的监督约束也更强,其对企业影子银行化的促进作用也越弱。综上,本文提出以下假设:

H3c:高质量的审计服务会抑制高管金融背景对非金融企业影子银行化的影响。

三、数据选取与模型设计

(一)数据选取

本文选取2010—2019年沪深两市A股上市公司作为样本②参考一般做法,为了避免经济危机与新冠肺炎疫情对企业正常经营的影响所导致的数据偏差,本文剔除了2008、2009以及2020年的样本。,并按以下标准对样本数据进行了处理:①剔除了2010—2019年被ST、*ST警告的样本;②剔除了金融业与房地产业的样本;③剔除了关键变量缺失的样本;④对关键连续型变量进行上下1%的缩尾以排除极端值的影响。本文最终得到了包含3126家上市企业在2010—2019年间共23233个有效样本的非平衡面板数据。其中,上市企业财务数据、委托理财数据、高管从业背景数据、外部监督相关数据皆来源于国泰安(CS⁃MAR)数据库,委托贷款数据来源于各公司发布的委托贷款公告,各省份控制数据来源于各省统计年鉴以及国家统计局网站。

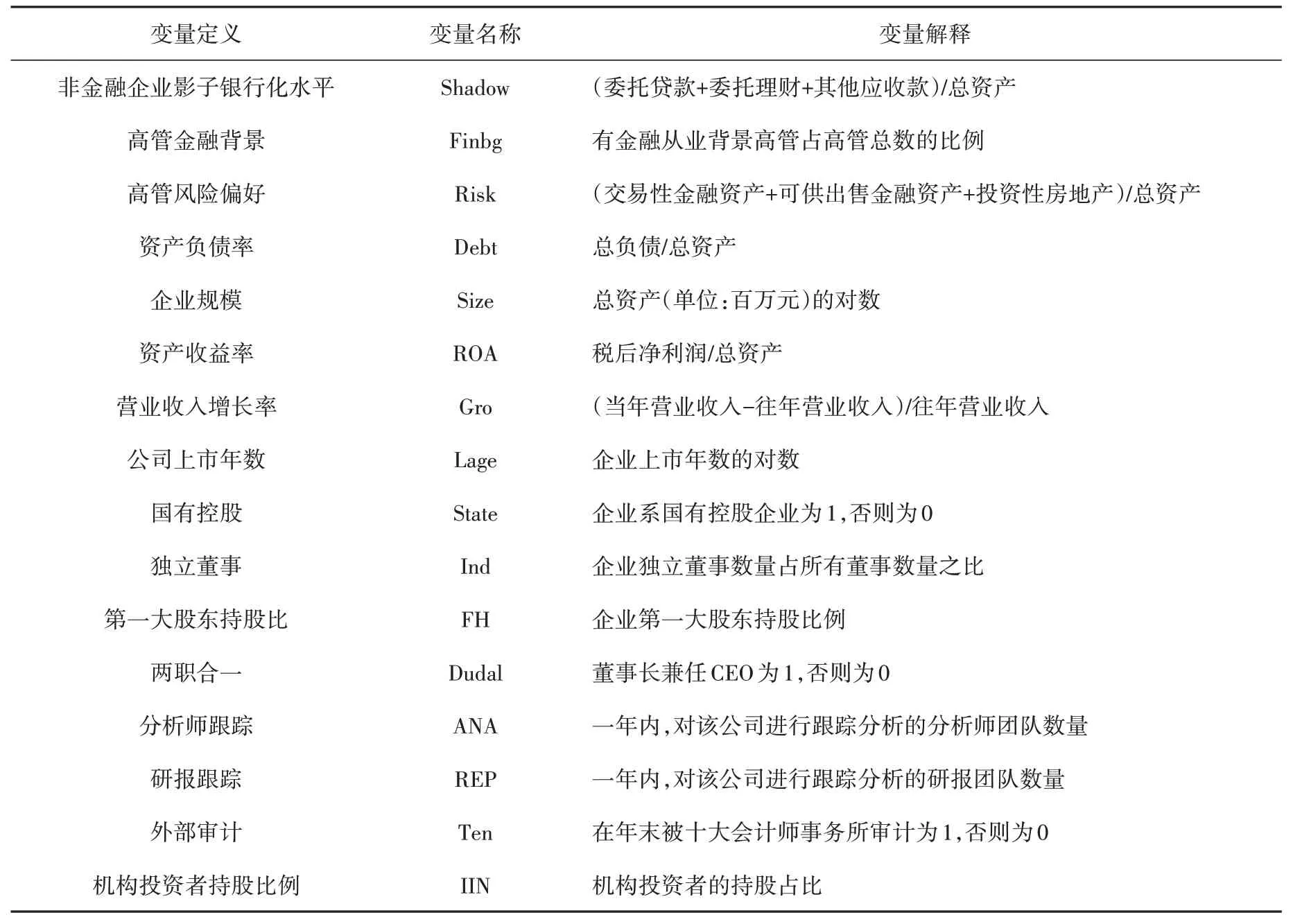

(二)变量定义

(1)被解释变量(Shadow):非金融企业主要通过企业间的委托贷款、委托理财以及民间借贷三种方式开展影子银行业务:在委托贷款业务方面,本文手工爬取了上市公司的委托贷款报告,从中提取了相关企业委托贷款的金额及信息;在委托理财业务方面,则使用CSMAR数据库的相关数据;参考已有文献的做法,本文使用企业的资产负债表“其他应收款”数据来衡量企业开展的民间借贷业务规模③李建军,韩珣:《非金融企业影子银行化与经营风险》,《经济研究》,2019年第8期。。三者加总为非金融企业开展影子银行业务的规模。

(2)核心解释变量(Finbg):已有文献集中考察了CEO的从业背景、高管的银行业界联系、高管的政治背景等特征因素,参考一般做法,本文选取CSMAR数据库中的高管“职业背景”相关数据,使用有金融从业背景④参考一般做法,本文涉及的“金融从业背景中的金融部门”包括金融监管部门、银行、保险、证券、基金、期货公司、信托、投资管理公司以及交易所。的高管数占企业高管总数的比例来衡量企业管理团队的金融背景,以作为本文的解释变量。

(3)中介与调节变量:高阶梯队理论认为,金融背景通过影响管理人员的主观决策偏好来推动非金融企业的影子银行化。已有文献大多使用企业风险资产的比重来衡量高管的风险偏好⑤汤颖梅,王怀明,白云峰:《CEO特征、风险偏好与企业研发支出——以技术密集型产业为例》,《中国科技论坛》,2011年第10期。,因此,本文选取交易性金融资产、可供出售金融资产以及投资性房地产三项资产之和占企业总资产的比重作为衡量高管偏好的中介变量(Risk)。本文分别选取一年内跟踪关注该公司的分析师团队数量(ANA)与发表的研报数量(REP)衡量分析师关注度,使用机构投资者①根据CSMAR的分类,机构投资者包括基金、QFII、券商、保险、社保基金、信托、财务、银行持、非金融类上市公司以及其他机构。持股占比(IIN)衡量机构投资者参与,使用企业是否被十大会计师事务所②根据中国注册会计师协会2018年发布的会计师事务所综合评价信息,前十大会计师事务所包括:普华永道、德勤、立信、安永、毕马威、瑞华、天健、大华、致同、信永。审计(Ten)来衡量外部审计的监督作用。

(4)控制变量:参考相关文献,从企业财务信息、企业组织结构两个角度选取相关变量:在企业财务信息角度,本文使用企业的资产收益率(ROA)来衡量企业的经营效率,使用营业收入增长率(Gro)来衡量企业的成长能力,利用资产负债率(Debt)来衡量企业的财务结构,使用总资本的对数(Size)来衡量企业的规模。已有研究表明,相比新设企业,老企业更倾向于进行多元化投资,因此本文控制了企业的上市年数(Lage)。在企业的组织结构和产权性质角度,本文根据企业是否为国有企业对其产权性质进行了控制,并使用企业第一大股东的持股比例(FH)、独立董事占全部董事的比例(Ind)和是否有董事长兼任CEO的虚拟变量(Dudal)三个变量来衡量企业的内部控制效率。另外,本文还控制了时间与行业的固定效应③证监会2012年发布的《上市公司分类指引》将我国上市公司分为18个大类、90个小类,本文控制了18个行业大类的固定效应。。所有变量的具体定义和计算方法如表1所示。

表1 相关变量定义

(三)模型设定

根据上文的理论推导,本文建立如下OLS模型对数据进行分析:

模型(1)用来检验本文的假说H1。其中,Shadow与Finbg分别表示非金融企业影子银行业务的规模与高管金融背景,Control为所有控制变量,Year与Industry各为一组虚拟变量控制回归模型的时间与行业固定效应。根据理论推导,高管的金融背景可以推动非金融企业的影子银行化,即回归系数α1应显著为正。

参考温忠麟等①温忠麟,张雷,侯杰泰,刘红云:《中介效应检验程序及其应用》,《心理学报》,2004年第5期。的做法,本文设定中介效应模型(2)和(3)以检验本文假说H2。其中,Risk表示高管的风险偏好,高管的金融背景会提升其风险偏好进而影响企业的投资决策,因此,模型(2)中的回归系数α1与模型(3)中的系数α2都应显著为正。

本文引入交互项模型(4)来检验外部监督的调节作用。其中,Sup表示企业所受外部监督的相关变量。根据假说H3a—H3c,分析师关注、机构投资者参与以及企业受到的外部审计质量都会对管理层产生监督效应,可以有效抑制高管的投机行为,减少影子银行业务规模,因此,交互项的系数α2应显著为负。

四、实证分析

(一)描述性统计

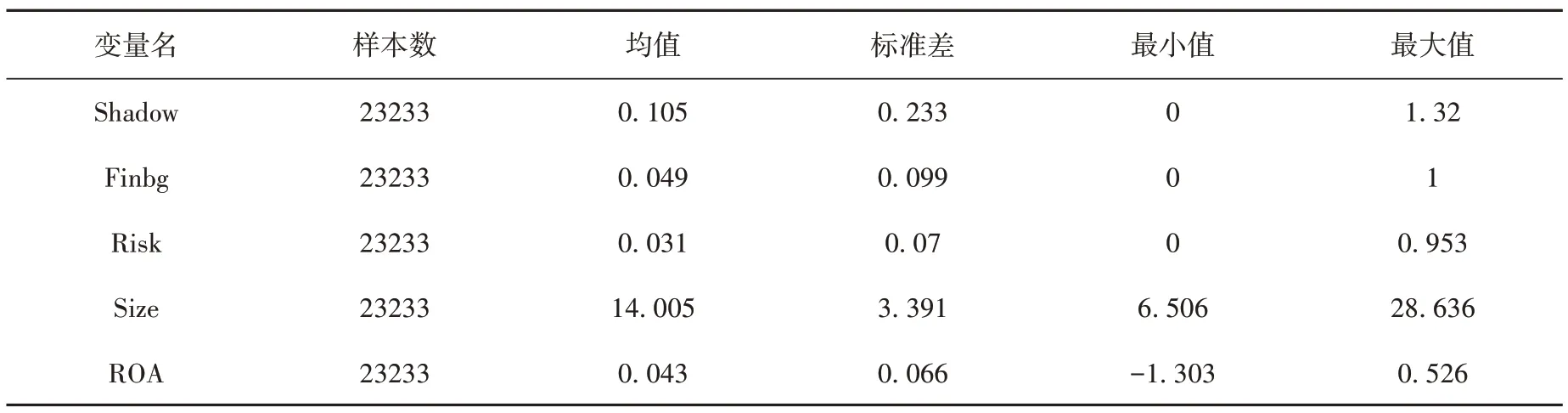

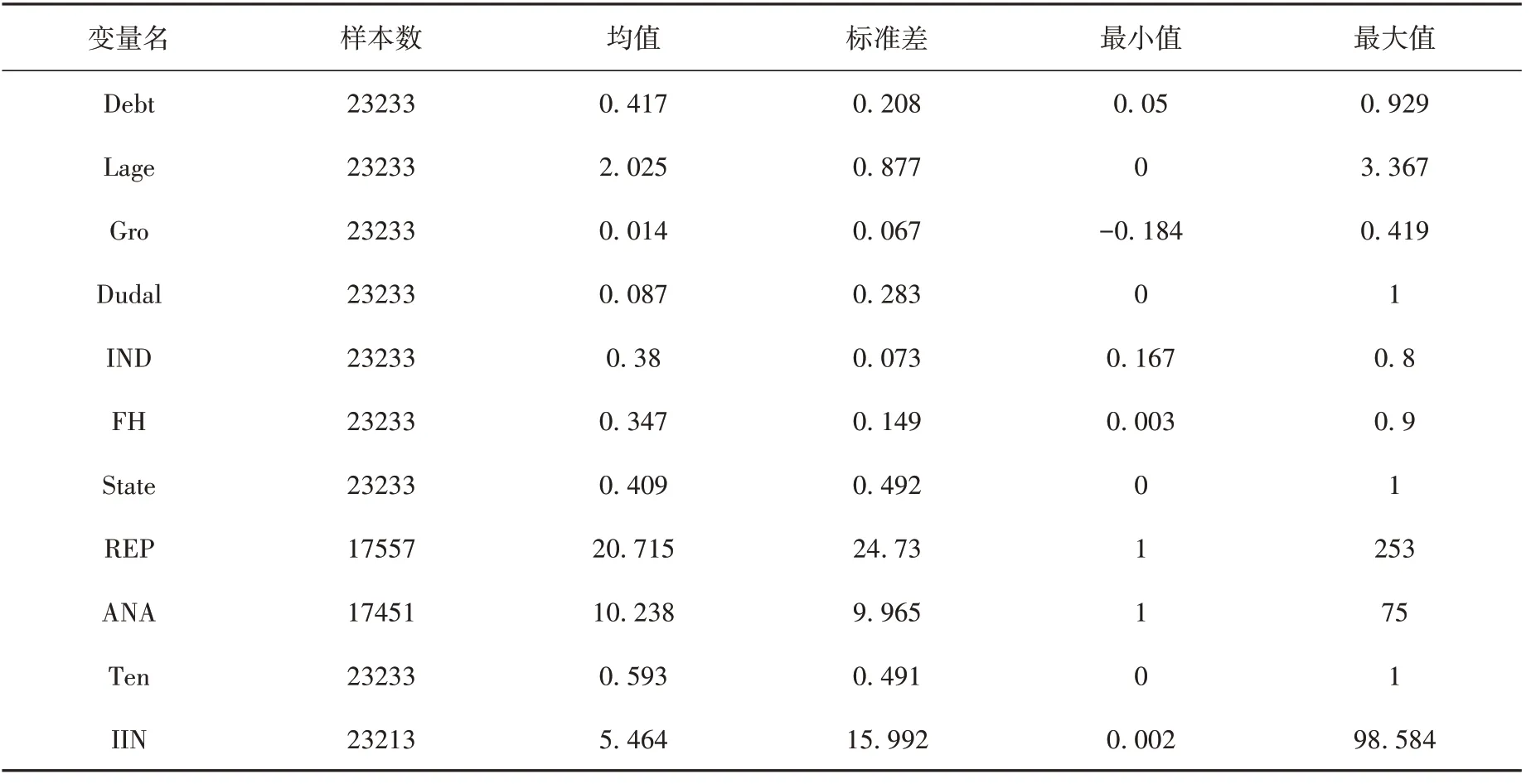

样本数据的描述性统计请见表2。如表所示,非金融企业过高的影子银行业务规模已经成为影响正常经营的重大隐患,其最大值达到1.32,即影子银行规模已经远超了企业的资产规模,给企业资本流动性管理带来了严峻的考验。聘请拥有金融背景高管的行为在非金融企业间并不普遍,相关背景的管理者平均仅占4.9%。此外,高管团队的风险偏好也有很强的异质性特征,导致非金融企业的风险投资规模差异极大,同时也从侧面凸显了相关研究的价值。在企业的财务结构方面,非金融企业的规模、资产负债率、上市年数等信息都与已有研究的样本统计类似,而企业的资产净利率、营业收入增长率则呈现出较强的异质性。在企业的权益结构方面,国有企业占总体样本的40.9%。在企业的内部控制方面,存在两职合一(董事长兼任CEO)的公司占到总体样本的8.7%,独立董事的平均占比为38%,此外,公司第一大股东持股比例平均为34.7%。本文对主要变量Shadow、Finbg、Risk进行了相关系数检验,结果均在1%的水平上显著,证明变量之间存在较强的相关性。

表2 样本数据的描述性统计

续表

(二)基准回归

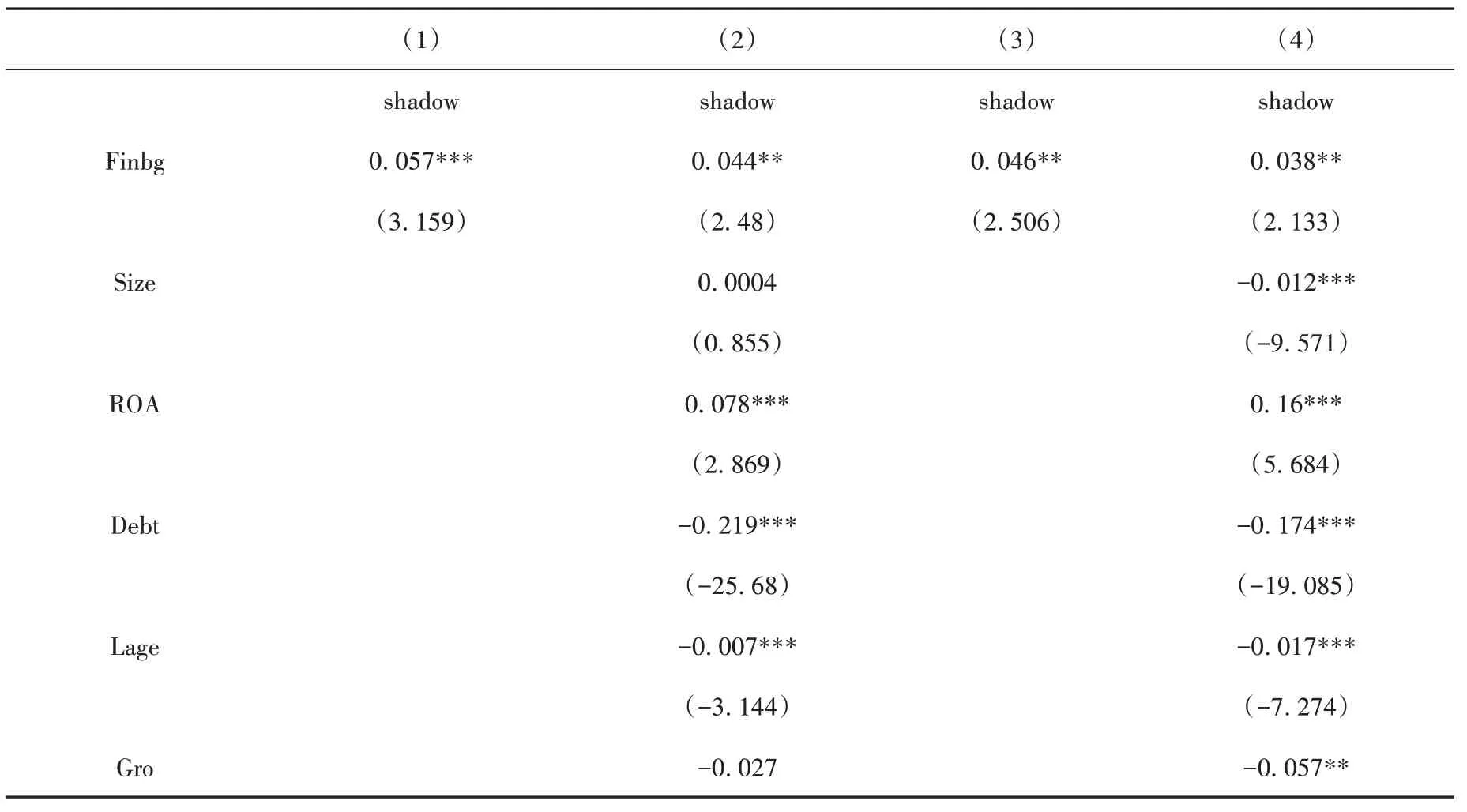

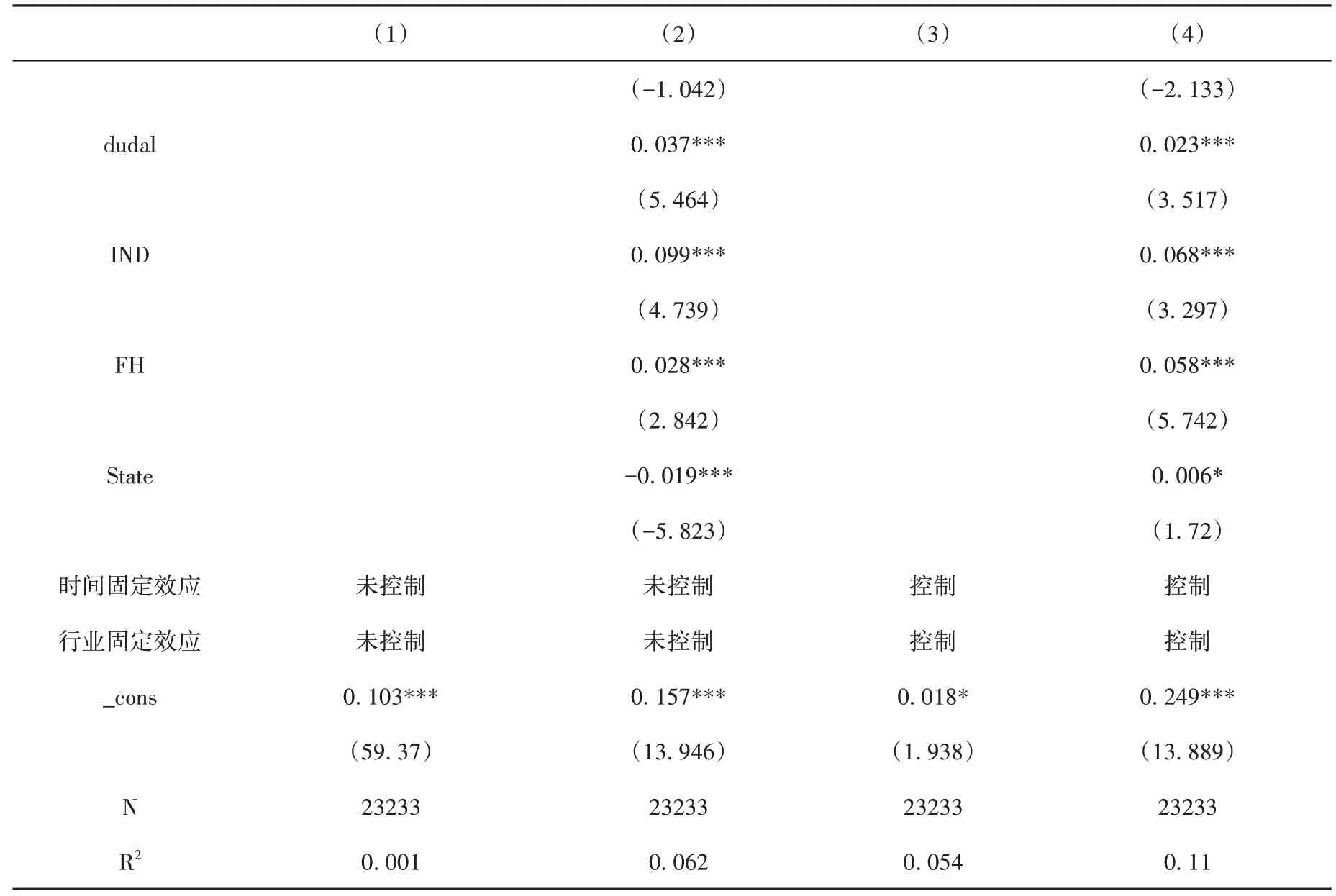

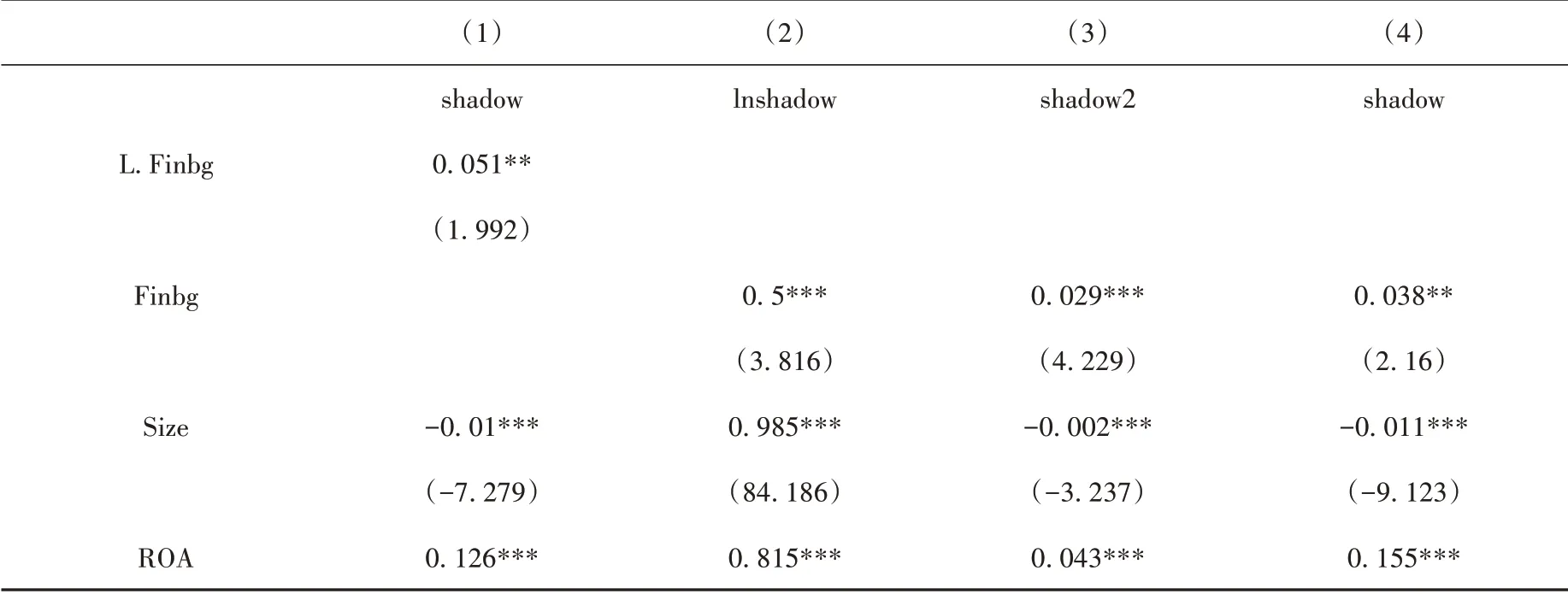

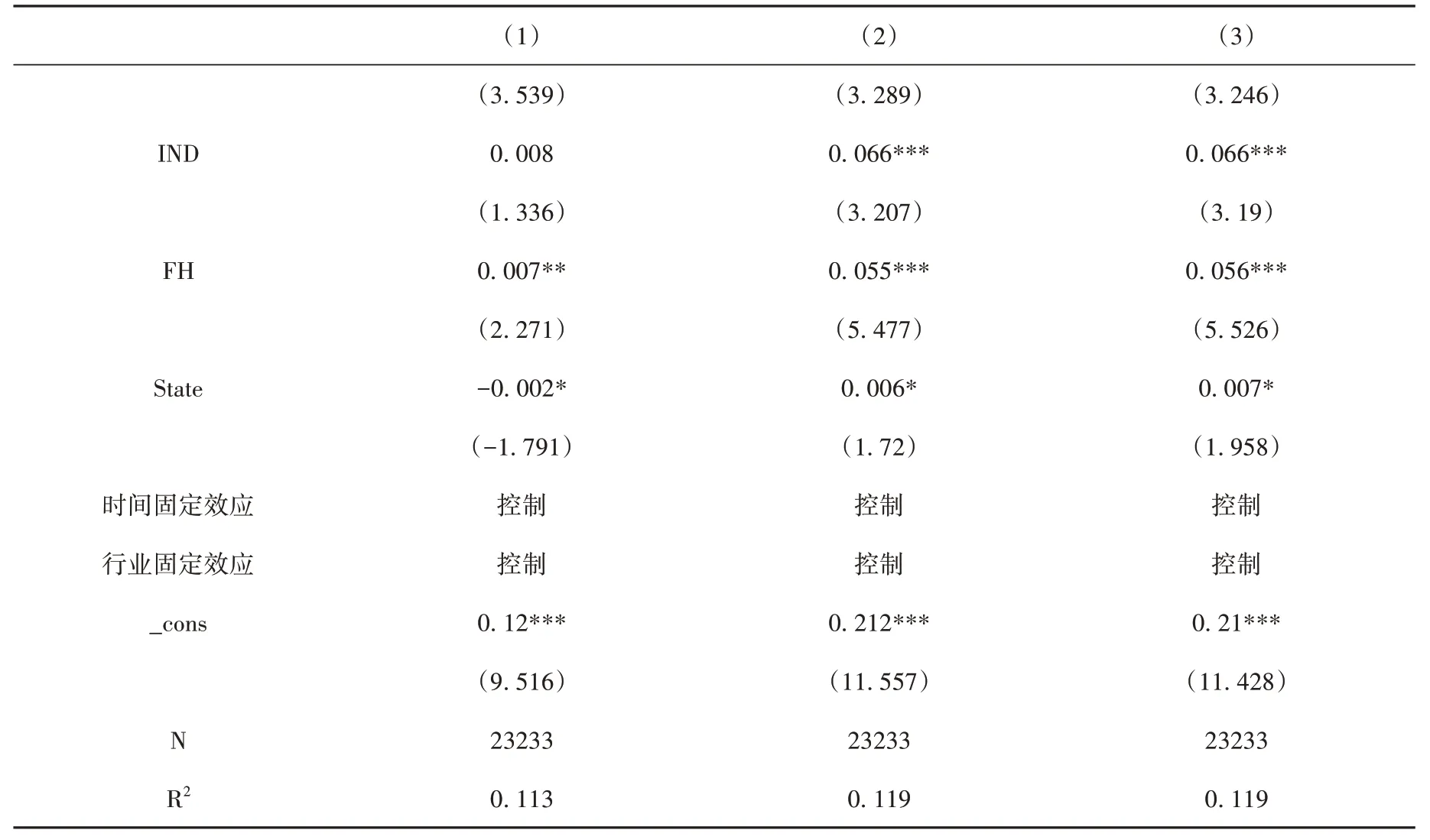

为了验证假设H1,本文使用模型(1)对总样本进行OLS回归,结果如表3所示。在列(2)至列(4)中,分别加入控制变量、时间固定虚拟变量与行业固定虚拟变量、控制变量以及固定效应虚拟变量。结果显示,Finbg的系数都显著为正,在加入所有控制变量后,Finbg的系数为0.038,在5%的水平上显著为正。实证结果表明,高管的金融背景与非金融企业影子银行化存在显著的正相关关系,金融从业经历更丰富的高管团队在面临投资选择时,更偏好于自身熟悉的“类银行”的影子业务,假说H1得到验证,即高管的金融背景会加剧非金融企业的影子银行化。除此之外,公司的财务资金状况如资产收益率、资产负债率以及公司的规模也都对非金融企业影子银行业务的开展产生显著影响,公司的内部治理水平同样对企业的影子银行业务规模有显著影响。

表3 基准回归结果

续表

(三)稳健性检验

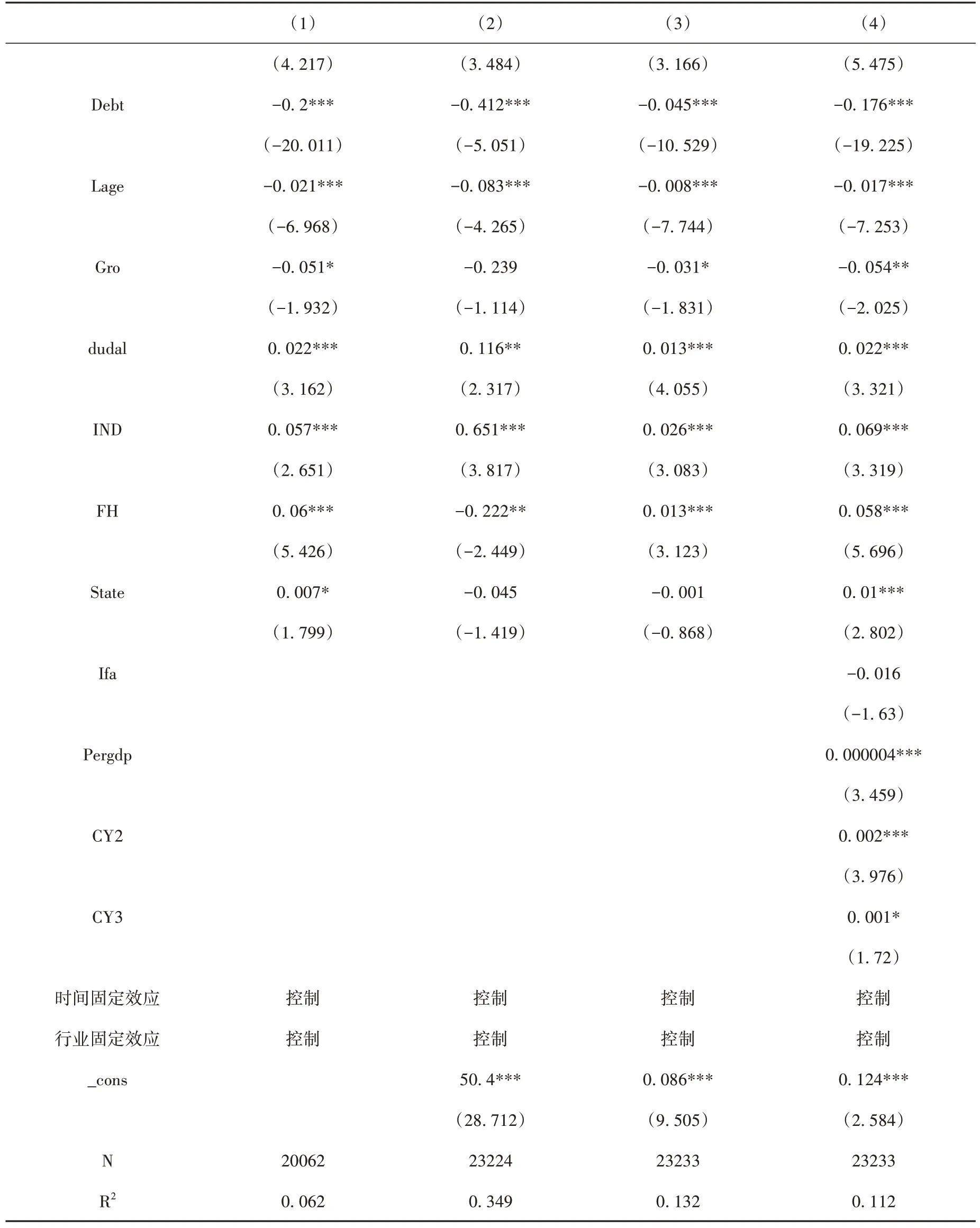

1.内生性。非金融企业开展影子银行业务的投资需求和业绩表现也会影响公司在招募高管时对其金融从业背景的偏好,因此可能存在内生性问题。为了解决这一问题,本文采用滞后一阶的高管金融背景代理变量(L.Finbg)作为工具变量进行回归,因为公司的政策具有一定的持续性,因此,滞后一期的高管背景可以满足相关性与独立性。二阶段的回归结果如表4的列(1)所示,滞后项在模型(1)中的回归系数仍然显著为正,与原回归结果及假设相符,且通过了弱工具变量与不可识别检验。此外,为了排除其他解释变量的潜在影响,本文还将所有控制变量滞后一期进行回归,得到的结果仍然与上文一致,说明了回归结果的稳健性。

表4 稳健性检验结果

续表

2.替换变量。本文参考已有文献做法,使用其他应收款、其他流动资产、企业委托贷款、一年内到期的非流动资产以及其他非流动资产之和占总资产的比值衡量非金融企业的影子银行业务水平(Shadow2)。此外,本文还使用企业委托贷款、委托理财以及其他应收款之和的对数值(Lnshd⁃aow)作为影子银行化的解释变量进行回归,回归结果如表4的列(2)至列(3)所示,回归结果都与原结果保持一致,相关系数均在1%的水平下显著为正。

3.加入宏观控制变量。企业的资源获取、商业推广、公关宣传等经营活动同样受到其所在地区的异质性影响。因此本文尝试加入非金融企业所在地区层面的宏观控制变量来检验结果的稳健性,主要包括企业所在省份的二、三产业占总GDP之比(CY2、CY3)、人均GDP(Pergdp)以及省内固定资产投资占GDP之比(IfA),结果如表4的列(4)所示。在纳入宏观控制变量之后,原模型的回归结果仍然保持稳健,回归系数显著为正。

五、进一步分析

(一)传导机制分析

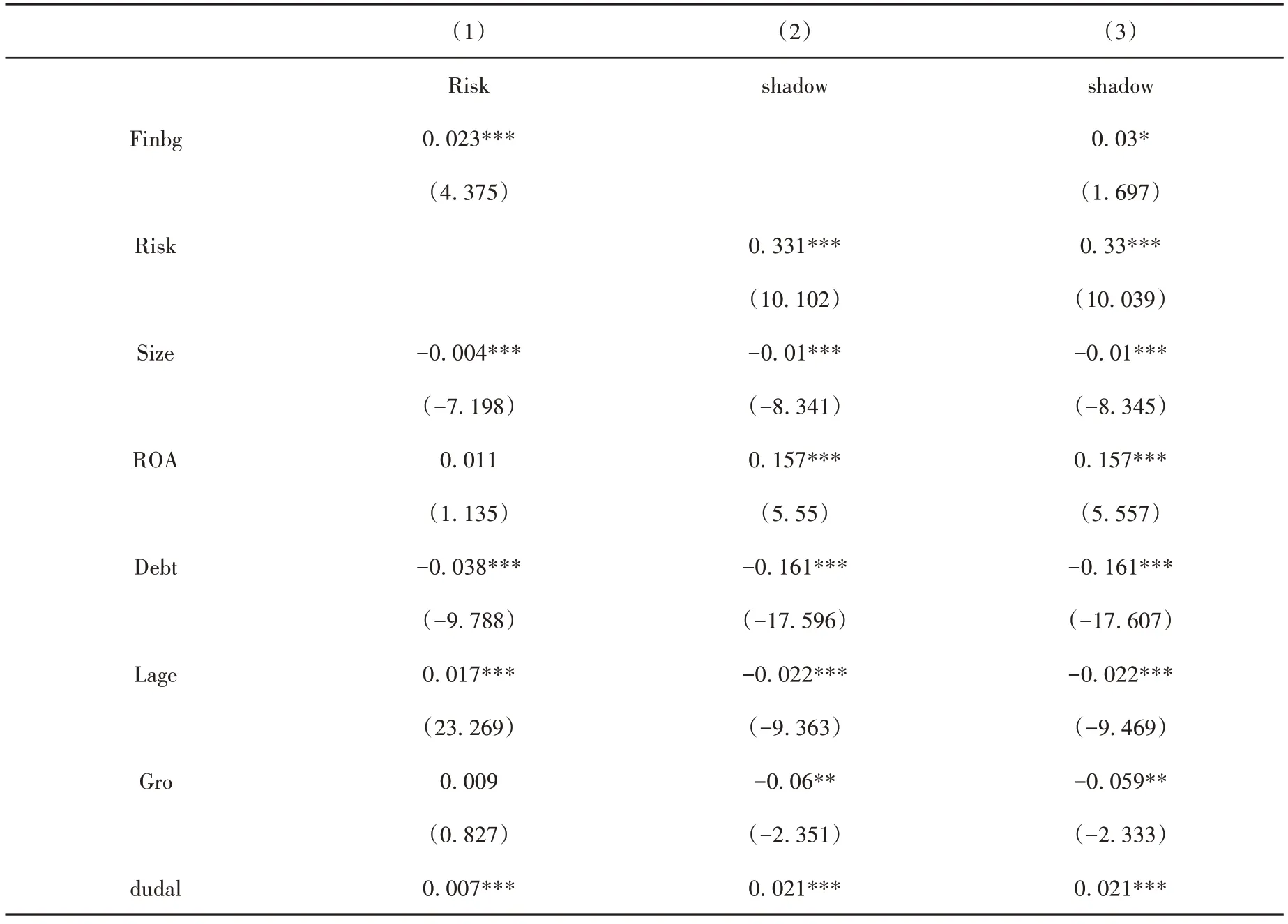

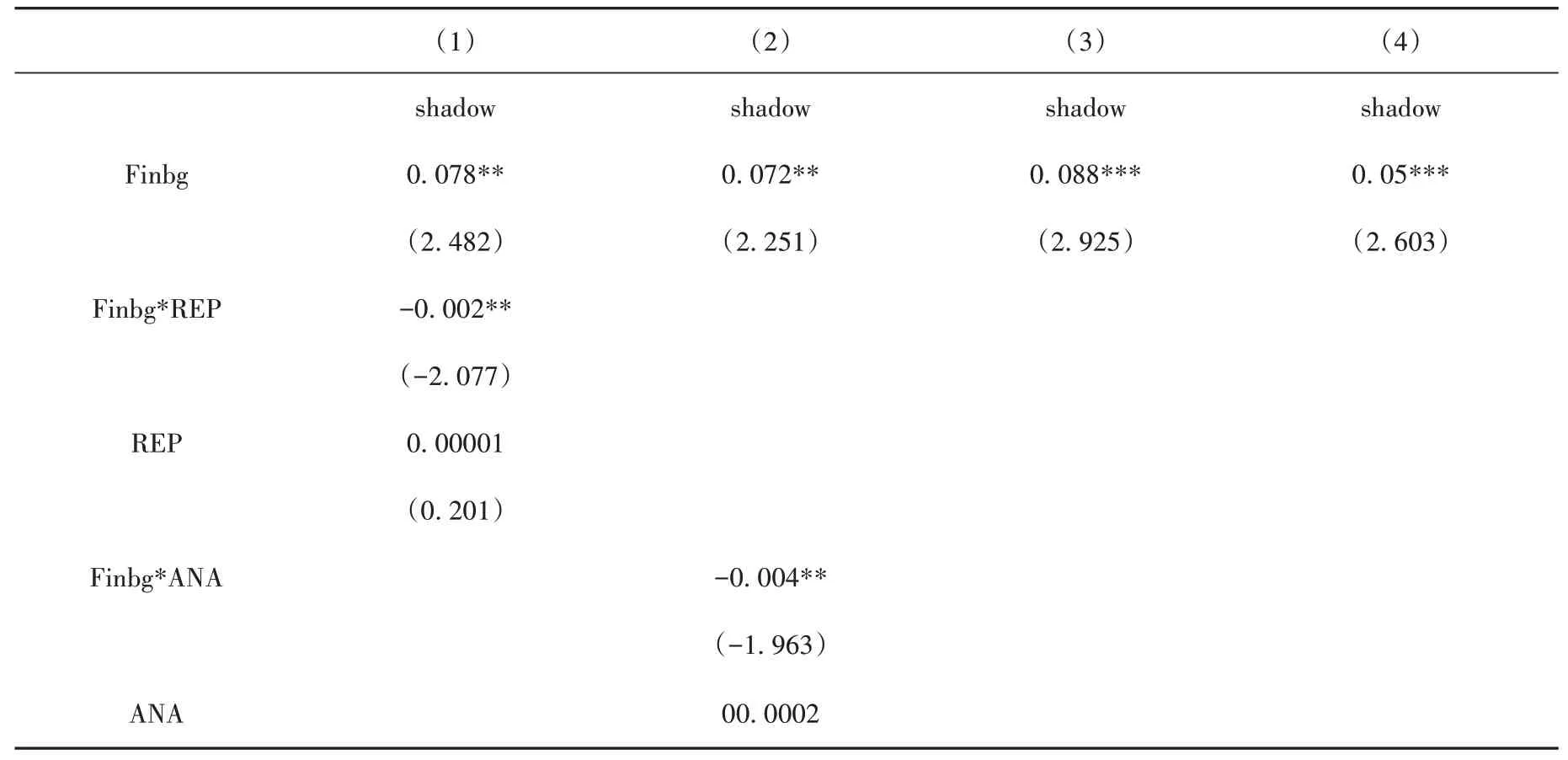

基于高阶梯队理论,高管行为偏好受到其自身经历的影响,而金融业的从业背景提升了高管对影子银行这一类高风险业务的偏好,进而影响企业的相关决策。因此,本文使用中介效用模型(2)与(3)来验证假设H2。结果如表5所示,列(1)展示了第一步回归的结果,Finbg的系数在1%的水平上显著为正,表明高管的金融背景会显著提升高管的风险偏好。在第二步回归中,本文分别对单独加入Risk和同时加入Risk、Finbg进行回归,结果如列(2)、列(3)所示,Risk的系数都在1%的水平上显著为正,即高管风险偏好的提升对非金融企业影子银行化具有一定程度的促进作用。实证结果表明了高管金融背景→高管风险偏好→非金融企业影子银行化这一传导机制的存在,在金融业界的经历提升了管理者对金融类高风险投资产品的偏好,在风险与收益的权衡中,更倾向于选择开展高风险、高收益的影子银行业务。此外,为了保证结果的稳健性,本文还使用Sobel检验对中介效应进行验证,结果显示Z统计量值为5.3,中介效应在1%的水平上显著,证明了高管的金融从业背景会通过提升自身风险偏好推动非金融企业的影子银行化,假说H2得证。

表5 中介效应回归结果

续表

(二)外部监督的调节作用

本文使用模型(4)来印证外部监督的调节作用。在控制了全部的控制变量、时间与行业固定效应之后,分别对分析师监督、机构投资者占比、外部审计的交叉项进行回归,结果如表6所示。列(1)、列(2)展示了分析师监督作用的回归结果。在一年内,非金融企业所受到跟踪分析的团队与研究报告数量越多,则说明其受到的分析师关注程度越高,管理层受到的外部分析师监督效应就越强。在列(1)中,企业一年内受到分析的研报数量与高管金融背景的交叉项系数在5%的水平下显著为负;在列(2)中,跟踪企业的分析师数量与高管金融背景的交叉项系数同样在5%的水平下显著为负,这说明分析师的关注会抑制高管金融背景对非金融企业开展影子银行业务的作用,表明了分析师关注的监督效应的存在,假设H3a得证。

表6 外部监督的调节作用

续表

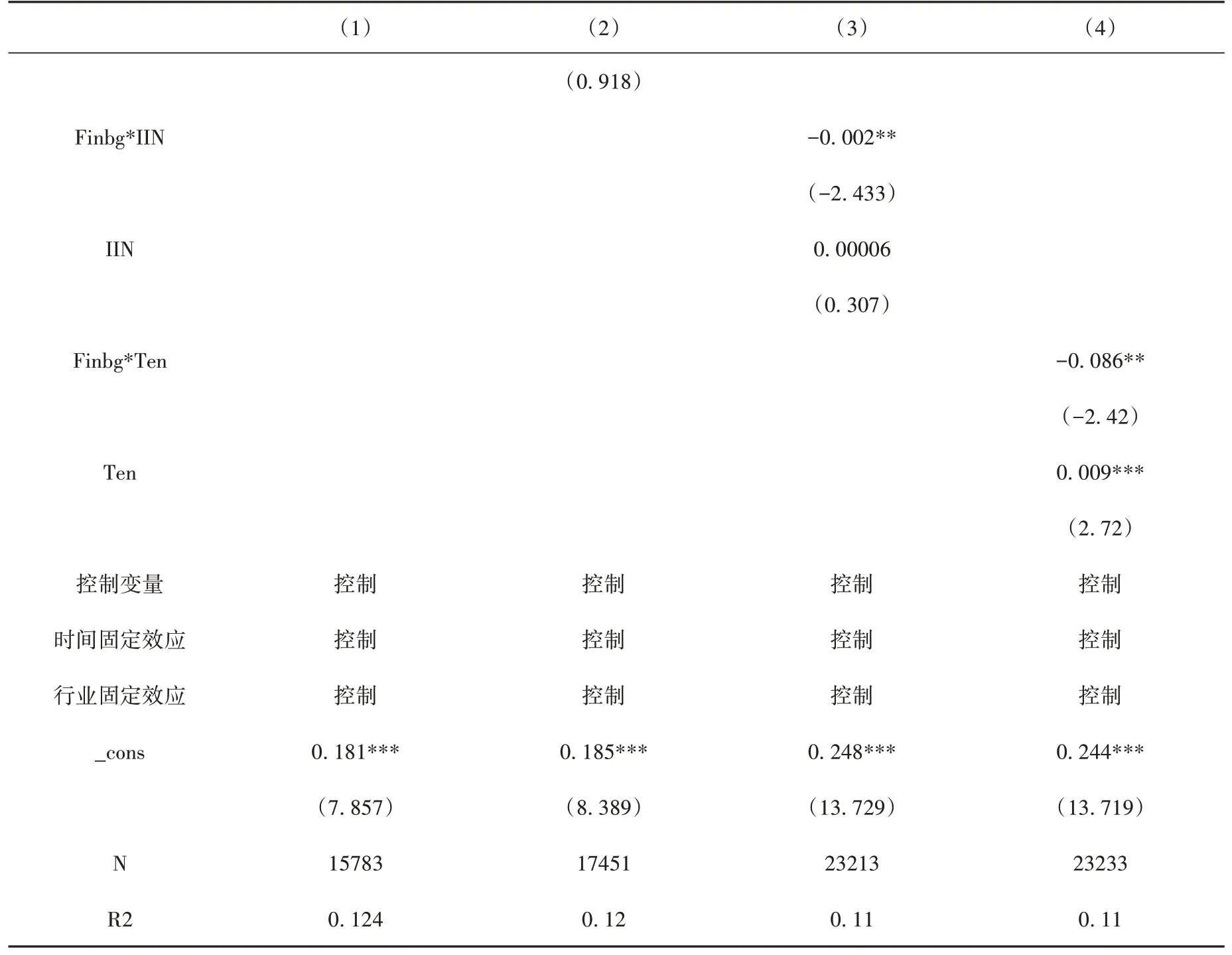

机构投资者的持股比例越高,与企业的利益相关性就越强,就越有动机约束和指导管理层的投资决策。因此,机构投资者的持股比例会通过监督机制抑制高管开展“类银行”的高风险投机业务。回归结果如表6列(3)所示,持股比例与高管金融背景的交叉项系数在5%的水平下显著为负,即机构投资者的持股比例越高,高管金融背景对非金融企业影子银行化的影响程度越弱,这说明了机构投资者的外部监督效用的存在,假设H3b得证。

最后,我们关注期末财务报表审计的监督作用。证监会要求上市公司在年末接受会计师事务所的审计并披露经审计的年度报告,以保证公司公示财务信息的准确性并保障投资者权益。在风险导向的审计要求下,企业过度的金融投资会影响审计师对企业可持续经营假设的评估,影响审计报告出示的意见。此外,审计服务的水平越高,越能保证财务信息的准确性,对相关财务指标的要求也越严格,对管理层的外在监督作用也越强。因此,本文根据样本企业在期末是否受到十大会计师事务所的审计服务来设定虚拟变量,若企业受到高水平会计师事务所提供的审计服务,则设定为1,否则为0。表6列(4)展示了相关回归的结果,虚拟变量与高管金融背景的交叉项系数在5%的水平下显著为负,说明高质量的审计服务可以更有效地约束高管的投机行为。为了降低企业的经营风险和自身的声誉,高管会减少对影子银行业务的投入,表明了期末审计监督作用的存在,假说H3c得证。综上,分析师关注、机构投资者的参与及会计师事务所审计都可以监督约束管理层的投机行为,从而缓解非金融企业的影子银行化。

六、研究结论与相关建议

在实体经济面临新旧动能转换、发展方式转变的大背景下,正规金融服务的缺失催生了规模庞大的影子银行体系。本文聚焦于非金融企业管理层的视角,基于高阶梯队理论,利用2010—2019年沪深两市A股上市公司的数据,使用OLS模型实证分析了高管的金融从业经历对非金融企业影子银行化的影响以及作用机制。研究发现,高管的金融背景与非金融企业金融化呈正相关关系,高管的风险偏好在其中发挥了中介作用,即高管的金融从业经历通过提升自身风险偏好推动企业影子银行业务的开展,该结果在控制内生性或更换相关指标后仍然稳健。本文在进一步的研究中发现,高管特征和偏好对非金融企业影子银行化业务的开展受到企业外部监督的影响,更严格的审计环境、更高的分析师关注度、更高的机构投资者持股比都会抑制管理层盲目开展影子银行业务的行为。

影子银行等金融化投资的过度扩张一直是政府和学界关注的热点问题,本文的研究结论具有一定的启发意义:

第一,对于上市非金融企业而言,需要关注管理人员自身经历对其偏好的影响,正确认识高阶梯队相关理论。在招募高管组建管理团队时,应注意平衡其从业经历、多元化团队的偏好和素养,避免出现对特定领域的过度倾向进而误导企业的投资决策。非金融企业影子银行化会加剧企业的经营风险,不利于企业的长期发展,会对主体实业产生一定程度的挤出作用。因此,治理层在甄选管理层时,应适当控制金融背景高管所占比例并对其投资决策加强监督,在利用其金融从业经验和社会资源的同时,要注意避免企业过度影子银行化,取长补短才能达到最优。对于政府监管部门而言,应继续推动金融体系改革,通过不断完善市场金融服务来切实缓解中小企业的融资约束。金融要素市场的完善可以从源头上缓解非金融企业影子银行化的问题,同时可以压缩市场的套利空间,也可以抑制高管对金融投资的过度偏好。

第二,外界的相关监督机制如报表审计、信息披露、媒体监督、相关部门监管可以有效约束非金融企业管理者的行为。因此,在进一步推进金融体制改革的同时,也应完善现有的外部监督制度。鼓励机构投资者参股以协助公司决策、提升对分析师行业的扶持力度、完善财务报表审计和信息披露制度等,为公司治理提供完备的外部制度环境,缓解公司内外的信息不对称程度,保障所有者与市场投资者的合法权益。此外,还应积极探索建设更多的正式与非正式的监督约束机制,设立更全面的规章制度体系,约束企业的不合理投资行为,推动非金融企业扩大实业投资规模,服务实体经济的高质量发展。