实质性导向下利用性创新策略、价值低估与融资约束

——基于科技型中小企业的实证研究

2022-01-28喻子秦李晓月

一、引 言

国家“十四五”规划强调,要坚持创新在我国现代化建设全局中的核心地位,支持创新型中小微企业成长为创新的重要发源地。科技型中小企业是我国创新活力的源泉,是知识经济的核心支撑,也是促进我国社会发展的重要力量。然而,我国科技型中小企业在新创企业劣势、资源配置、管理制度上与大型企业存在较大的差距。随着市场竞争愈发激烈,要想实现快速成长、提高核心竞争优势,创新策略的选择至关重要。本文从技术创新惯性层面出发

,按企业创新领域轨迹是否发生改变,将创新策略分为利用性和探索性两类:利用性创新策略为企业存在技术创新惯性,基于之前创新领域轨迹创造新知识;探索性创新策略为企业脱离技术创新惯性,突破原有创新领域轨迹创造新知识。

激烈的竞争环境要求科技型中小企业不断提升创新技术,但选择何种创新策略却成为了难题:一方面,探索性创新策略由于忽略知识应用,企业短期内无法获得收益,造成“探索—变革—失败”,容易陷入过度探索陷阱

,而科技型中小企业基础资源不足,难以承担过高的研发费用;另一方面,利用性创新策略会让企业产生路径依赖,形成技术创新惯性而无法适应环境变化,反而丢失原有的竞争优势。科技型中小企业是我国创新市场发展的生力军,具有强烈的创新冲动,探索性创新策略是其保持竞争优势的最好方式

。由于成长周期较短、规模较小、管理能力较弱,大部分企业考虑到短期收益和风险后,可能会被迫选择利用性创新策略。然而,在当前实质性导向背景下,利用性创新策略可能会被价值低估。《2020年深入实施国家知识产权战略加快建设知识产权强国推进计划》强调坚持以发明专利代表的实质性创新为导向。在此背景下,跨领域创新的探索性创新策略更能吸引投资者眼球。对于投资者而言,一方面,心理认知偏见理论认为,新领域创新往往比同领域创新更具备关注度

;另一方面,注意力有限理论提出,投资者在面对复杂繁多的信息时,只能关注于部分突出的信息,有可能忽视或者低估其他重要信息

。因此,科技型中小企业很有可能因无奈选择利用性创新策略而被价值低估,面临更严重的融资约束,甚至会有破产风险,这不利于国家推动实质性导向的创新改革。

综上,本文基于实质性导向的背景,利用2014—2018年中国科技型中小企业数据,构建信息选择反馈机制,实证检验了创新策略、企业价值低估和融资约束三者之间的关系。研究发现,在实质性导向下,资源配置能力越弱的科技型中小企业,越倾向选择利用性创新策略;投资者会低估选择利用性创新策略企业的价值;由于价值低估,利用性创新策略企业会有更严重的融资约束。进一步对创新策略与外部融资方式检验,发现利用性创新策略企业更多在股权融资上受限,更倾向选择商业信用融资等债务融资方式。本文可能的边际贡献有:(1)研究内容上,现有研究多集中探讨创新策略的影响因素,如混合所有制改革、经济政策不确定性、产业政策等。本文构建了信息选择反馈机制,扩展了创新策略经济后果的研究;(2)研究视角上,本文结合当前政策改革方向,以发明专利代表的实质性导向为视角,丰富了创新策略的研究成果;(3)研究概念上,区别于以往创新策略多基于组织学习理论的研究,本文从技术创新惯性层面出发,按企业创新领域轨迹是否发生改变,赋予创新策略新维度的内涵;(4)研究意义上,本文基于国家大力扶持科技型中小企业发展的背景,探索企业创新策略的选择及后果,为解决其在创新过程中“融资贵”“融资难”问题提供建议,体现了研究的现实价值。

二、文献回顾与研究假设

(一)文献回顾

1.创新策略的经济后果。近年来,研究学者将创新策略与双元创新结合,基于组织知识学习理论,认为利用性创新策略以增强组织现有知识基础为目标

,而探索性创新策略则是以扩宽组织知识库为核心

。关于创新策略的经济后果,现有文献包含企业和资本市场两个层面。企业层面,国内外学者已经从较多角度进行了研究,包括探究创新策略整体或者某个策略、不同类型创新策略、创新策略变更对企业绩效的影响等。相比之下,资本市场层面的研究则较少。有学者基于美国企业数据发现,相较于利用性创新策略,探索性创新策略企业信息披露更加不透明,倾向于发布管理盈利预测、容易出现股价崩盘风险。企业创新策略是一种相对间接但重要的信息,具有信号预测价值和信息传递价值

。企业所选择的创新策略会被传递到资本市场上,再由投资者反馈到企业内部,完成信息传导与循环。因此,不同创新策略的资本市场反应是否给企业带来差异性影响,是一个值得关注的问题。

2.科技型中小企业融资约束的影响因素。现有科技型中小企业融资约束的影响因素研究,主要包括企业特征造成的融资门槛高和金融市场不发达。孙晓华等(2015)

提出我国长期金融市场发展滞后,造成科技型中小企业的研发费用因过分依赖内源融资而出现资金约束。李海燕(2017)

认为科技型中小企业融资约束的原因在于轻资产、研发高风险的特点,导致融资门槛高和金融市场机制不够完善。总体而言,现有研究视角较为单一,缺乏企业内外部结合的机制研究,在研究内容上多为宏观层面,未探讨企业在创新过程中的融资约束异质性问题。鉴于此,本文在实质性导向背景下,基于创新策略的信号预测和信息传递价值,建立“创新策略选择—市场反应—企业融资约束”的信息选择反馈机制,通过实证研究为解决科技型中小企业在创新过程中面临的“融资难”“融资贵”问题提供借鉴。

(二)假设提出

创新策略是企业内部主动为创新发展作出的规划,是企业在激烈的竞争环境中保持核心优势的秘密武器。不同类型的创新策略在目标、成本、研发风险和对企业自身能力的要求等方面存在显著差异

。本文从技术创新惯性层面出发

,借鉴双元创新概念,按企业创新领域轨迹是否发生改变,将创新策略分为利用性和探索性:利用性创新策略为依据企业技术创新惯性,基于之前企业的创新领域轨迹创造新知识;探索性创新策略为脱离技术创新惯性,突破企业原有的创新领域轨迹创造新知识。对于企业发展而言,探索性创新策略强调突破企业原有创新领域的知识边界,以创造新知识、探索新技术为特点,形成企业的差异性竞争优势,为企业和组织发展找到新的方向,从而促进组织绩效

;而利用性创新策略则遵循之前企业的创新领域轨迹,依托已有的知识进行创新改造升级,提高组织运行效率,获得竞争优势,逐步提升组织绩效

。然而,创新策略也会带来创新风险。一方面,探索性创新策略需要企业不断投入大量的资源和研发费用,倘若无法控制资源投入量,无限制的探索不仅会导致知识学习的近视

,还会造成研发资金短缺、短期内无法获得收益,容易陷入“探索—变革—失败”的循环中,反而加剧破产风险。另一方面,若企业选择利用性创新策略,长期局限同一领域创新则容易产生路径依赖,形成研发惯性,缺乏激进的创新意识,无法跟上市场创新发展的脚步,最后核心竞争优势反而变成刚性

。

权变理论认为,创新策略与组织结构等内部因素达成有效配置就能降低创新风险、提升组织绩效,若不能有效匹配则不利于企业发展

。在资源有限的情况下,企业需要在不同类型创新策略之间作出取舍

。我国科技型中小企业通常是小型、扁平化的组织架构,具有较高的决策自主性和资源独立性,可以根据战略导向选择创新策略。在实质性导向下,大型企业在产品市场上的独特优势会使其丧失部分创新积极性,所以科技型中小企业往往具有更强的创新冲动。然而,科技型中小企业是弱者,虽然具有强烈的创新冲动,但资源禀赋少、规模较小、产品市场话语权低,难以承担高额研发费用。若企业选择探索性创新策略,虽然未来可能获得卓越的竞争力,却存在资源配置不足的风险。而利用性创新策略研发风险和成本较低,不仅可以让科技型中小企业在短期内获得盈利,还可以快速建立起行业竞争优势。对于科技型中小企业而言,资源配置能力与企业生命周期联系紧密

。初创期和成长期企业资源配置能力、抗风险能力弱,市场话语权低,首要目的是生存;而成熟期的企业一般都占有较为稳定的市场,研发条件比较充足,资源配置能力、抗风险能力强。因此,在实质性导向下,考虑到资源配置等因素,相较于探索性创新策略,科技型中小企业的资源配置能力越弱,越会选择利用性创新策略。基于上述分析,本文提出假设H1:

_

,

=

+

,-1

+

∑

,-1

+∑

+∑

+

,-1

“一个人对世界的看法相当程度上来自他对他所在的家庭的看法,说得更确切些,个人的体验和人生经历,尤其是童年时代的生命感觉(印象),决定了他日后的世界观。一个人会最终脱离对母亲的依赖和父亲的权威,成为自己的父母,从而使人的灵魂成长,达到成熟。”[7]53费洛姆的观点在卡夫卡身上很说明问题,从某种程度上说,卡夫卡从未真正意义上地长大和成年,他绝不是能够主宰自己命运的强者。他不自主地受到父亲的巨大影响,深陷其中;他终生在作品中表现出对父亲巨大影响的无可逃匿。

H1:实质性导向下,资源配置能力越弱的科技型中小企业,越会选择利用性创新策略。

语文需要听、说、读、写。诵读古诗词可以让我们的心灵得以安顿,情感变得丰富,精神变得高贵,从而激发对传统文化的热爱。老师都知道诵读的重要性,老师要多多学习,努力搜集一些优秀的诵读视频、音频资料,让学生多听听,模仿其形进而体味其神。老师要掌握最基本的字音、节奏和基调,能够声情并茂地颂读,并指导学生读诗做到语调语速适当,富有感情。要如余映潮所说:“朗读,品味感受的阅读活动;朗读,充满诗意的文学活动;朗读,丰富细腻的情感活动,没有朗读的语文课只是课,他不是美的语文课。而只是让学生读而没有朗读指导的课,没有力度,更没有美感。”

不同创新策略对企业竞争优势的影响存在差异。资源基础观认为,企业需要独特、难以模仿的资源来获得竞争优势

。探索性创新策略具有激进性、变革性和冒险性等特点,回报期通常比较长,但会对企业长远的、持续的竞争优势产生积极影响:首先,其首要目的是突破企业原有创新领域的边界,开辟新市场来挖掘潜在客户,提升企业的市场占有率;其次,可以实现企业跨领域创新合作,有利于加强产业链上相关企业的战略合作,实现价值链资源整合利用,从而提升企业长期合作优势;最后,更强调实质性导向,重视创新的原始性,帮助企业形成理想化的行业垄断地位。而利用性创新策略研发风险和成本相对较低、拥有更多的研发基础,同领域的创新可以形成协同效应

,能够让企业获得短期收益,快速建立起领域内的竞争优势。我国创新行业竞争异常激烈,对于科技型中小企业,探索性创新策略有助于提升行业竞争力,甚至可以跳跃至领先地位,但需要花费较长的时间;而利用性创新策略有助于快速实现盈利,逐步提升核心能力,但无法带给企业更高层面的长期竞争优势。

凝练淮海战役精神是中国革命文化的文化符号、文化类型的创作实践活动,是对新民主主义革命时期一个重大战争事件发生、发展、结果的全过程的文化审视和精神特质提炼。中国革命文化的内涵属性和本质特征是“中国共产党人的世界观、政治观、革命观、价值观和群众观在中国革命文化中内在的本质体现,是中国共产党领导人民军队和人民大众,在新民主主义革命中创造的特有的革命文化形态,是马克思主义中国化的重大文化成果”[1]122-127。因此,这一实践活动要从历史的维度、人民的维度、文化的维度、价值的维度来着手,厘清淮海战役精神与组成中国革命文化的核心精神之间的关系、异同、特征和价值指引。

由此看来,创新策略因对企业竞争优势产生差异性影响,从而具有信号预测和信息传递价值。信号预测价值意味着市场可以通过企业选择的创新策略预测未来的业绩

;信息传递价值意味着创新过程的不可观测性和高度不确定性,导致创新策略成为一种相对隐含的重要信息,值得分析师等信息传递者分析并传递给投资者

。然而,投资者在处理信息时往往会出现非理性行为。心理认知偏见机制认为,人们具有一定的自我认知,总是趋向于专注生动、突出和鲜明的信息,在面对隐性、复杂问题时则表现得更为明显。神经科学研究也发现,人们一致偏好新颖性、特殊性信息,并产生强烈与深刻的记忆

。相较于利用性创新策略,探索性创新策略的新领域创新往往比同领域创新更具备吸引力。因此,心理认知偏见机制下,投资者更容易低估利用性创新策略,忽视利用性创新策略给企业带来的优势与价值,并且心理认知偏见越严重的投资者,低估利用性创新策略的程度会越严重。此外,投资者低估利用性创新策略还可能源于接受信息的能力不足。注意力有限理论认为

,投资者注意力是有限、稀缺的资源,行业竞争性的信息集中披露会分散投资者注意力,导致投资者容易关注无关信息、对重要信息反应不足

。如果行业内选择探索性创新策略企业数量过多,或者企业申请跨领域发明专利数量过多,这么多突出的创新信息会立即吸引投资者关注,导致投资者对利用性创新策略反应不足,低估利用性创新策略,并且注意力越有限的投资者,低估利用性创新策略的程度会越严重。基于上述分析,本文提出假设H2、H2a和H2b:

H2:实质性导向下,投资者会低估利用性创新策略。

H2a:实质性导向下,心理认知偏见越严重的投资者,越会低估利用性创新策略。

H2b:实质性导向下,注意力越有限的投资者,越会低估利用性创新策略。

随着临床治疗模式改变使得护理在治疗中占据作用越来越明显,良好护理方法可明显提高治疗效果。本次观察组20例患者手术治疗过程中采取综合护理干预,首先术前给予心理护理,通过心理疏导等方法协助患者提供治疗信心,降低其焦虑、抑郁等不良心理压力,笔者认为该向护理措施尤为重要,良好精神状态不仅可以提高治疗依从性,对于患者机体环境稳定保持也具有价值。

现阶段,科技型中小企业外部融资渠道主要包括股权融资和债务融资,债务融资又可分为银行借款融资和商业信用融资。相较于银行借款、商业信用融资等债务融资,股权融资更适合用于支持创新研发资金:一是融资规模较大,不需要抵押物和还本付息,企业可以在股票市场上募集大量资金;二是能分散研发风险,股票市场的“风险共担、收益共享”机制,使股权融资具有更高的创新风险容忍度

;三是能为企业引入外部治理效应,对企业研发成果转化率提出了更高的要求,保障企业创新效率

。因此,股权融资是科技型中小企业最为重要的外部融资渠道。然而,大部分的科技型中小企业往往因资源配置能力弱而被迫选择利用性创新策略,无法选择探索性创新策略。基于投资者心理认知偏见和注意力有限机制,选择利用性创新策略的科技型中小企业往往会被价值低估,造成股权融资渠道严重受限,加剧融资约束。这不利于科技型中小企业的发展,也不利于国家推动实质性导向的创新改革。基于上述分析,本文提出假设H3:

H3:实质性导向下,价值低估在利用性创新策略和融资约束之间起中介作用。

但毋庸置疑的是,我们都很陶醉于这样的体验。虽然漂移很过瘾,但在赛道上严肃驾驶时,R8 RWS在转向、制动等方面的表现并不如人意,不过能够安慰我的是,在舒适性和赛道表现这两个彼此矛盾的话题上,奥迪R8 RWS在舒适和性能之间的平衡让它更具魅力。可以说,在实用性和性能之间,奥迪做出了妥协,但毕竟生活不仅只有赛道。

三、研究设计

(一)样本与数据来源

科技型中小企业是指以技术创新为核心的知识密集型中小规模企业,具有较高的创新成长潜力。我国创业板上市公司大多是科技创新型,且规模普遍不大,可以代表我国科技型中小企业的整体样貌。本文选取2009—2018年创业板上市企业为初始研究样本。实质性导向意味着企业在样本期间已申请发明专利,申请证明来自中国专利检索及分析网站(http:∥pss-system.cnipa.gov.cn),其他相关财务数据来自CSMAR和Wind数据库。考虑到创新策略的代理变量需要采用5年的滚动窗口期

,本文最终检验的样本期间为2014—2018年,并对样本做如下处理:(1)剔除影视制作、仓储等非科技型公司;(2)剔除数据缺失的公司;(3)对所有连续变量在1%和99%水平处进行缩尾,最终获得825个观测样本。

(二)变量衡量与说明

1

创新策略(

)。专利作为企业创新产出变量,可以有效体现出企业创新策略选择

。结合发明专利代表的实质性导向

,本文通过发明专利领域相似度(

)来计算创新策略(

)。将企业当年申请发明专利与前5年进行比较得到

,数值越高表示企业选择利用性创新策略,越低则是探索性创新策略。借鉴Jaffe(1989)

“技术距离测量”方法,本文通过申请发明专利的IPC专利主分类号和专利数量测算

,见模型(1)。

(1)

其中,

,,

表示公司

在

年于国际专利分类表的

类上申请发明专利的数量,

,,-1

表示公司

在直到

-1年于

类上申请发明专利的累计数量之和。

数值在0-1之间,若公司有较少相似度,

将趋近0,反之则趋近1。本文将

定义为虚拟变量,当

高于样本中位数为利用性创新策略,

为1,反之则为探索性创新策略,

为0。

2

资源配置能力(

)。企业资源配置能力与生命周期息息相关。初创期及成长期企业的资源配置能力通常较弱,而成熟期企业一般能较好配置资源

。本文定义资源配置能力(

)为虚拟变量,若企业成立时间不超过10年,视为资源配置能力弱的企业,

为1,反之为0。

四是要训练学生独立学习的能力。在确立了现实的目标、恰当的挑战水平以后,教师应给与学生一些帮助与指导,不过这种指导与帮助要尽可能少,给学生更多的自由,以便独立完成任务。如果教师渴望为学生做一切事情,逐渐的,学生就会越发依赖教师,同时也很难被激励。等到没有教师的帮助,将很难取得成绩。

4

投资者心理认知偏见(

)。投资者情绪从偏好方面而言,指的是投资者因心理预期差异而对个股的不同偏好。Long等(1990)

认为投资者情绪越高昂,越容易出现市场幻觉,形成自己独特信息,非理性行为越严重,心理认知偏见越高。因此,本文选取投资者情绪作为投资者心理认知偏见(

)的代理变量。借鉴雷光勇等(2012)

、靳光辉(2015)

,取滞后一期的账面市值比、股票收益动量、托宾Q、股票换手率与公司基本面因素回归后的残差,通过主成分方法分析,最终构建个股层面的投资者情绪综合指数(

),见模型(2)。

数值越高,表示投资者情绪上涨,投资者心理认知偏见(

)越严重。

3

企业价值低估(

_

)。企业价值低估是错误定价的一种类型,错误定价(

)为当前股票价格偏离公司基础价值的程度,若前者高于后者,则表示价值高估,反之则表示价值低估。本文借鉴徐寿福和邓鸣茂(2020)

、Pantzalis和Park(2014)

、Alzahrani和Rao(2014)

的做法,利用市值账面比分解法计算错误定价(

)。用

_

表示公司价值低估,当

<0时,公司股票被低估,

_

取1,反之取0。

(2)

5

投资者注意力有限(

)。投资者注意力是有限并稀缺的资源,竞争性信息会造成其注意力的分散

。本文设定行业发明专利密集度为投资者注意力有限(

)的代理变量,即同一行业申请发明专利总数与当年所有行业发明专利总数的比值,数值越高表明行业发明专利密集度越高,行业竞争信息越多,投资者注意力有限(

)越严重。

6

融资约束(

)。本文采用

指数作为融资约束(

)的代理变量,

=-0

737×

+0

043×

-0

04×

。其中,

是企业总资产的自然对数,

是研究年度与企业上市时间之差。融资约束(

)以

指数的绝对值表示,数值越大,融资约束(

)程度越低。

3.创新策略、价值低估与融资约束。表4显示了价值低估的中介效应检验结果。可以看出,path a路径中,创新策略(

)与融资约束(

)的回归系数在1%水平下显著为负,说明利用性创新策略企业更容易面临融资约束。path b路径中,创新策略(

)与价值低估(

_

)的回归系数在1%水平下显著为正,表明利用性创新策略企业更容易受到价值低估。path c路径中,创新策略(

)与企业价值低估(

_

)的回归系数均在1%水平下显著为负。企业价值低估作为中介变量显著,假设H3得以验证。因此,在实质性导向下,利用性创新策略由于受到价值低估而具有更严重的融资约束。为了稳健起见,本文还进行了Sobel检验,检验的P值为0.0011,中介效应占总效应比例为75.4%。

(三)研究模型

根据上述理论分析及研究假设,构建以下研究模型:

综上所述,我们了解到随着教育改革力度的不断加大,对于初中语文教学提出了更高的要求,语文科目是学习其他科目的重要关键和基础,而且所学知识也会伴随人的一生。所以初中语文教师一定要努力提升自身的综合素质能力,要保证教学思想观念的先进性,将培养学生的自主学习意识作为首要的工作任务,在不断的实践过程中探寻出一条提升语文有效性的道路,健全和完善初中语文教学模式,保证学生语文综合素质能力有质的提升,进而为语文教学有效性的提升做好充分的铺垫。

,

=

+

,-1

+

∑

,-1

+∑

+∑

+

,-1

(3)

模型(3)检验假设H1。其中,

为创新策略;

为资源配置能力;

为控制变量,∑

和∑

表示模型控制了行业和年度的固定效应。

外语师范人才的综合素质体现在外语能力和专业能力以及师范知识和行业发展知识的结合上,这对当前人才培养模式下的学校、师资和教育理念均提出了更高的要求,而针对如何吸收借鉴国内外多方研究成果,如何有针对性地进行人才培养设计,如何激发现有教师团队的转型热情等问题,都应及早进行顶层设计,深入推进。

(4)

_

,

=

+

,-1

+

,-1

+

×

,-1

+

∑

,-1

+∑

+∑

+

,-1

再次,未来林产品国际贸易将更加注重环境保护和可持续发展,环境议题(例如森林认证、环境产品声明、绿色建筑等)在林产品国际贸易政策的影响将日益加大,国际社会对绿色贸易的要求也将日益增强。未来,木材采伐、林产品生产及其相关贸易都将需要付出更高的环境保护成本。

(5)

_

,

=

+

,-1

+

,-1

+

×

,-1

+

∑

,-1

+∑

+∑

+

,-1

(6)

模型(4)至(6)检验假设H2、H2a和H2b。其中,

_

为企业价值低估;

为投资者心理认知偏见;

为投资者注意力有限。

_

,

=

+

,-1

+

∑

,-1

+∑

+∑

+

,-1

,

=ϑ

+ϑ

,-1

+ϑ∑

,-1

+∑

+∑

+

,-1

(path a)

在假设H3价值低估的中介效应检验上,本文借鉴温忠麟等(2004)

的研究,建立如下中介效应路径检验模型,

为融资约束。

(path b)

,

=

+

,-1

+

_

,-1

+

∑

,-1

+∑

+∑

+

,-1

(path c)

四、实证结果

(一)描述性统计

表1列示了主要变量的描述性统计结果。可以看出,创新策略(

)均值为0

625,标准差为2

500,说明科技型中小企业在创新策略选择上具有明显差异。资源配置能力(

)均值为0

083,标准差为1

387,表示企业在资源配置能力上差别较大。企业价值低估(

_

)均值为0

601,中位数为0,标准差为1

459,说明大部分企业受到价值低估。投资者心理认知偏见(

)均值为41

716,标准差为1

763;投资者注意力有限(

)均值为0

545,中位数为0

692,标准差为0

245;融资约束(

)均值为3

553,标准差为0

773。综合来看,样本中主要变量的标准差大多超过了1

1,样本企业之间存在一定差距。

(二)相关性分析

各变量的Pearson相关检验显示,大多数变量间的相关系数小于0.3,且方差膨胀因子(VIF)均值为3.97,小于经验判定临界值10,表明变量间不存在严重的多重共线性(限于篇幅,相关性分析结果未报告,作者备索)。

(三)回归结果

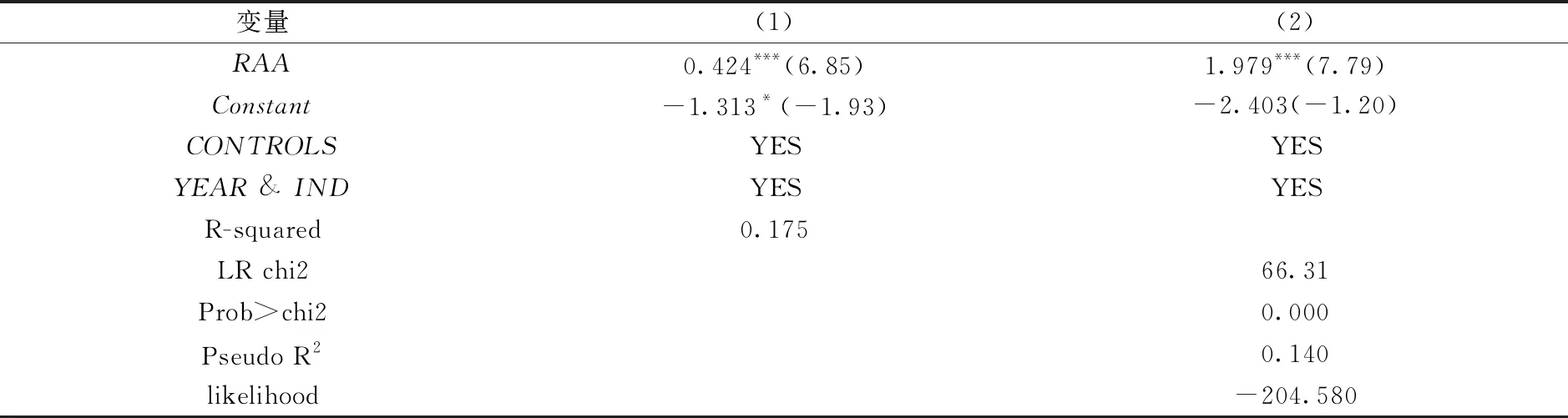

1.企业资源配置能力与创新策略选择。假设H1检验结果如表2所示。由于因变量创新策略(

)是二值虚拟变量,本文还选择了Logit回归方法对模型参数进行估计,列(2)为回归结果。可以看出,列(1)和列(2)中,资源配置能力(

)对创新策略(

)的回归系数在1%水平下均显著为正。列(2)Logit模型的Pseudo R

为0.140,且LR chi2的对应P值为0,模型的拟合准确度较高。在实质性导向下,资源配置能力越弱的科技型中小企业,越会选择利用性创新策略,假设H1得到验证。这意味着资源配置能力弱的科技型中小企业即使想要进行探索性创新,但考虑到创新过程中资源调度带来的风险,也不得不选择利用性创新策略。

2.创新策略与企业价值低估。假设H2、H2a和H2b检验结果如表3所示。同样,本文额外采用Logit方法回归,结果列示在(4)至(6)列。可以看出,列(1)和列(4)中,创新策略(

)的回归系数均在1%水平下显著为正,说明在实质性导向下,利用性创新策略会被投资者低估,假设H2得到验证。列(2)和列(5)中,创新策略(

)与投资者心理认知偏见(

)的交互项(

_

)均在1%水平下显著为正,说明投资者心理认知偏见正向调节创新策略与企业价值低估之间的关系,心理认知偏见越严重的投资者,越低估利用性创新策略,假设H2a得以验证。列(3)和列(6)中,创新策略(

)与投资者注意力有限(

)的交互项(

_

)均在1%水平下显著为正,说明投资者注意力有限正向调节创新策略与企业价值低估之间的关系,注意力越有限的投资者,越会低估利用性创新策略,假设H2b得以验证。

7

控制变量。借鉴相关研究,本文选择以下控制变量:研发支出(

)为研发支出的自然对数;创新产出(

)为5年内被授权专利数量的自然对数;企业规模(

)为总资产的自然对数;无形资产(

)为无形资产的自然对数;资产负债率(

)为总负债与总资产之比;营业利润率(

)为营业收入与成本的差值与营业收入之比;销售费用(

)为销售费用与总资产之比;管理费用(

)为管理费用与总资产之比;政府补助(

)为政府补助与总资产之比。此外,模型中还控制了年度和行业固定效应。

(四)对内生性问题的处理

为了缓解可能会出现的内生性问题,本文采用以下方法:

1. 工具变量。采用工具变量法来缓解反向因果问题。借鉴李春涛等(2020)

的研究,分别选用同年度同行业以及同年度同地区的申请发明专利领域相似度(

)均值作为工具变量。同行业和同地区的企业生产经营环境相同,每个公司之间所作的创新战略选择决策都相互独立,所以符合工具变量相关性、外生性条件。回归结果显示,创新策略与融资约束之间的系数仍然显著。

就是大半锅剩下的鸡血鸡杂汤,一点葱花,一碗米饭,正煮着。我于是坐下来,跟老板一起等鸡汤熟。老板还拉着腔调教我:“不要急。鸡汤泡饭,就是要慢慢笃一笃(此为吴语),才有味道的。”我说:“是,不急。”两人搓着手,在江南没有暖气的寒浸浸的冬天里,就着炉灶等那一锅鸡汤将米饭泡润起来——现在想来,盯着米饭被鸡汤泡润起来那片香味,就像灵魂被唤醒了似的。

2.Heckman两阶段模型。选择Heckman两阶段模型缓解自选择问题。第一阶段将创新策略(

)作为被因变量进行Probit回归,同时,分别选同年度同行业以及同年度同地区的申请发明专利领域相似度(

)均值作为第一阶段的外生工具变量,计算逆米尔斯比率IMR。解释变量包括原模型的所有控制变量,再将IMR加入原模型中做第二阶段回归。此外,还采用倾向得分匹配法进行检验,在控制原模型的所有变量后,进行最邻近匹配。结果显示本文结果依旧成立。

根据单元的节点数,可以定义一个3×3n阶的形状函数矩阵Φ(r,y),使得单元上任意一点(r,y,θ)的3个位移所构成的矢量v(r,y,θ,t)可以近似表达为v(r,y,θ,t)=Φ(r,y)q(θ,t)。于是,该点的速度矢量也可以用节点速度矢量来表达,即

3.自变量滞后二、三期。考虑到创新策略可能存在滞后效应,分别将创新策略做滞后二、三期处理,观察创新策略对二至三年后企业融资约束的影响,结果与主检验一致。

4.其他稳健性检验。本文还进行其他稳健性检验:(1)替换代理变量。借鉴张庆垒等(2020)

的研究,将IPC专利主分类号替换为子分类号,将融资约束代理变量

指数替换为

指数。(2)调节变量分组检验。将两个调节变量以中位数为界限进行分组回归。上述结果均支持本文结论。

五、进一步研究:创新策略与融资方式

前文结果表明,利用性创新策略企业因价值低估而融资渠道受限。对于科技型中小企业而言,除了股权融资之外,债务融资也是可考虑的融资方式。债务融资与股权融资相比,筹资速度快,能迅速补充创新投入需要的资金,有效降低资本成本。现有科技型中小企业的债务融资方式主要包括银行借款和商业信用融资

。银行借款融资的杠杆机制和税盾效应可以扩大企业资金规模,为企业创新活动提供更多的自由现金流。而商业信用融资使企业不仅可以快速获得资金,还能增强供应链上下游企业交流合作,提升整个供应链竞争力。刘慧芬(2017)

认为商业信用融资能够提升企业短期融资能力,支持中小规模的创新企业更多自由现金流进行创新研发;陈志红和李健(2020)

发现商业信用融资有助于中小企业进行绿色创新。基于股票市场投资者低估利用性创新策略企业投资价值,本文进一步检验创新策略与不同融资方式之间的关系。对于利用性创新策略企业而言,一方面,检验企业融资约束是否因为价值低估而股权融资受限,其他融资方式是否存在融资受限情况;另一方面,探究企业外部融资渠道差异。本文将股权融资(

)定义为股东权益增加额与留存收益增加额的差值与总资产之比,债务融资(

)为银行借款融资与商业信用融资之和与总资产之比,银行借款融资(

)为短期借款与长期借款之和与总资产之比,商业信用融资(

)为应付票据、应付账款和预收账款之和与总资产之比,并构建以下模型:

,

,

,

,

=

+

,-1

+

∑

,-1

+∑

+∑

+

,

(7)

为减少内生性问题,在上文模型的控制变量中剔除资产负债率,其余保持不变。

传统语文教学多为单篇教学,而语文新课程则更强调单元模块教学。单元模块教学是以一个单元为一个整体,紧扣单元主题,把课文相关知识连为一条教学线索,融听说读写训练为一体,使单元整体运转。其实施步骤分四步。

表5列出了回归结果。可以看出,列(1)中创新策略(

)与股权融资(

)在1

水平下显著负相关,而在列(2)中与债务融资(

)在1

水平下显著正相关,说明利用性创新策略企业更会选择债务融资方式,不会进行股权融资,进一步验证了上文利用性创新策略企业因价值低估导致股权融资受限,面临更严重融资约束的结论。列(3)和列(4)中创新策略(

)与银行借款融资(

)和商业信用融资(

)的回归系数分别在10

和1

水平下显著正相关,说明利用性创新策略企业债务融资中更会选择商业信用融资方式。结果说明,对于利用性创新策略企业而言:一是企业融资约束是因价值低估而股权融资受限,债务融资受到的影响较小;二是企业外部资金来源从主到次依次是商业信用融资、银行借款融资、股权融资。但商业信用融资存在融资数额小、期限短的缺点,难以支撑企业长期的创新融资,如何扩宽利用性创新策略企业融资渠道成为亟待解决的问题。

六、研究结论与启示

本文以科技型中小企业为研究样本,构建信息传导反馈机制,以实质性导向为背景,实证检验企业创新策略、价值低估与融资约束之间的关系,研究发现:首先,在创新策略选择上,资源配置能力越弱的科技型中小企业,越会选择利用性创新策略;其次,市场对不同创新策略的反应存在差异,投资者会低估利用性创新策略,并且心理认知偏见越严重、注意力越有限的投资者,低估程度越严重;最后,市场反应差异会反馈至企业内部,利用性创新策略企业因价值低估而具有更严重的融资约束。为检验利用性创新策略企业融资受限来源,本文进一步探究创新策略与不同外部融资方式之间的关系。结果显示,利用性创新策略企业更会选择商业信用融资和银行借款融资这些债务融资方式,在股权融资方面受限,更验证了上述结论。研究结果为“十四五”规划新形势下创新科技型中小企业融资路径提供部分依据。

本文研究具有以下现实意义:对于科技型中小企业,在融资方式层面,大多数企业处于初创及成长阶段,资源配置能力较弱,出于创新资源配置、风险的考虑往往会选择利用性创新策略,但市场价值容易被低估,很难以股权融资方式获得研发资金。为了缓解融资约束进行持续创新,企业管理层需要调整融资方式,构建多元资产性融资组合,并在企业不同生命周期进行调整,以此创新科技型中小企业的融资模式。在知识产权层面,需要提升发明专利这种实质性创新专利的市场应用价值,扩大使用受众度,让投资者发现利用性创新策略企业潜在价值,降低企业价值低估程度,提升企业知识产权担保融资能力。在管理体系层面,大多数的科技型中小企业管理结构松散、财务制度不合理,会间接影响企业融资,因此需要建立起完善的内部治理体系,设立创新资金财务监管系统、优化资产结构、按时还款,完善企业信用体系。对于宏观政策,首先,应改善科技型中小企业的融资环境,对初创期和发展期无奈选择利用性创新策略的企业加大财政补贴、税收优惠支持力度,探索开发科技型中小企业创新债券,合理放开信贷政策,助力企业早日转向探索性创新策略。其次,构建科技型中小企业间接融资平台,包括搭建新型政府融资担保公司和网贷平台,提供相应补贴。再次,对不同融资对象采取鼓励政策,建立融资对象多元化的政策体系。积极促进风投、创投基金对科技型中小企业的投资,增强企业股权融资结构;鼓励商业银行混业经营,发展投行业务;给通过商业信用投资方式的企业发放产业补贴等。最后,考虑到非上市科技型中小企业,应推进并完善网络小额贷款、虚拟金融超市等适用其融资的新型产业,并建立科学有效的针对科技型中小企业融资评估体系,合理评价企业贷款能力,降低投资风险。

[1] Joseph J., Gaba V. Organizational Structure, Information Processing, and Decision-Making: A Retrospective and Road Map for Research[J]. The Academy of Management Annals, 2020, 14(1): 267-302.

[2] 陶秋燕, 孟猛猛. 探索式创新和利用式创新对组织绩效的影响——基于中国中小企业的实证[J]. 北京理工大学学报(社会科学版), 2018, 20(2): 102-108.

[3] 彭华涛, 李冰冰, 周灵玥. 环境动态性视角下创业企业的创新策略选择比较[J]. 科学学研究, 2021, 39(2): 347-355.

[4] 叶建华, 周铭山, 彭韶兵. 盈利能力、投资者认知偏差与资产增长异象[J]. 南开管理评论, 2014, 17(1): 61-68.

[5] 方军雄, 伍琼, 傅颀. 有限注意力、竞争性信息与分析师评级报告市场反应[J]. 金融研究, 2018, (7): 193-206.

[6] Enkel E., Gassmann O. Creative Imitation: Exploring the Case of Cross-industry Innovation[J]. R&D Management, 2010, 40(3): 256-270.

[7] Karamanos A. G. Leveraging Micro- and Macro-structures of Embed Deadness in Alliance Networks for Exploratory Innovation in Biotechnology[J]. R&D Management, 2012, 42(1): 71-89.

[8] 潘宏亮. 创业者吸收能力、双元创新战略对天生国际化企业成长绩效的影响[J]. 科学学与科学技术管理, 2018, 39(12): 94-110.

[9] Atanassov J., Liu X. Can Corporate Income Tax Cuts Stimulate Innovation?[J]. Journal of Financial & Quantitative Analysis, 2019: 1-88.

[10] 孙晓华, 王昀, 徐冉. 金融发展、融资约束缓解与企业研发投资[J]. 科研管理, 2015, 36(5): 47-54.

[11] 李海燕. 金融深化与科技型中小企业股权众筹融资[J]. 经济问题探索, 2017, (10): 150-155.

[12] 胡潇婷, 高雨辰, 金占明, 等. 海外并购对企业探索式和利用式创新绩效的影响研究: 基于中国的实证分析[J]. 科学学与科学技术管理, 2020, 41(9): 35-54.

[13] 党兴华, 魏龙, 闫海. 技术创新网络组织惯性对双元创新的影响研究[J]. 科学学研究, 2016, 34(9): 1432-1440.

[14] 齐秀辉, 王毅丰, 孙政凌. 双元创新、企业家冒险倾向与企业绩效研究[J]. 科技进步与对策, 2020, 37(16): 104-110.

[15] Levinthal D. A., March J. G. The Myopia of Learning[J]. Strategic Management Journal, 2010, 14(S2): 95-112.

[16] 王凤彬, 陈建勋, 杨阳. 探索式与利用式技术创新及其平衡的效应分析[J]. 管理世界, 2012, (3): 96-112, 188.

[17] 邢新朋, 梁大鹏. 开发式创新、探索式创新及平衡创新的前因和后果: 环境动荡性和新创企业绩效[J]. 科技管理研究, 2016, 36(13): 1-7, 15.

[18] 梁阜, 李树文, 耿新. 基于企业生命周期的人力资本最优配置——资源转化的视角[J]. 科研管理, 2020, 41(4): 239-249.

[19] Wernerfelt B. A Resource View of the Firm[J]. John Wiley & Sons, Ltd. 1984, 5(2): 171-180.

[20] Choi B., Ravichandran T., O’ Connor G. C. Organizational Conservatism, Strategic Human Resource Management, and Breakthrough Innovation[J]. IEEE Transactions on Engineering Management, 2018, (99): 1-13.

[21] Martin L. L., Clark L. F. Social Cognition: Exploring the Mental Processes Involved in Human Social Interaction[J]. 1990: 265-310.

[22] Hirshleifer D. A., Hsu P. H., Li D. Innovative Efficiency and Stock Returns[J]. Journal of Financial Economics, 2013, 107(3): 632-654.

[23] Brown-liburd H. L., Cohen J. R., Zamora V. L. CSR Disclosure Items Used as Fairness Heuristics in the Investment Desicion[J]. Journal of Business Ethics, 2018, 152(1): 275-289.

[24] 张岭. 股权与债权融资对技术创新绩效的影响研究[J]. 科研管理, 2020, 41(8): 95-104.

[25] 王靖宇, 张宏亮, 庞春超. 外部融资与企业创新投资效率——基于《物权法》自然实验的经验证据[J]. 南京审计大学学报, 2020, 17(3): 87-94.

[26] 张庆垒, 刘春林, 郑莹. 组织游移对创新绩效的影响研究[J]. 管理学报, 2020, 17(1): 76-84.

[27] 朱雪忠, 胡成. 专利是测度企业技术创新绩效的有效工具吗?[J]. 科学学研究, 2021, 39(8): 6.

[28] 鲍宗客, 施玉洁, 钟章奇. 国家知识产权战略与创新激励——“保护创新”还是“伤害创新”?[J]. 科学学研究, 2020, 38(5): 843-851.

[29] Jaffe A. B. Characterizing the “Technological Position” of Firms, with Application to Quantifying Technological Opportunity and Research Spillovers[J]. Research Policy, 1989, 18(2): 87-97.

[30] 吴尧, 沈坤荣. 信贷期限结构对企业创新的影响[J]. 经济与管理研究, 2020, 41(1): 104-117.

[31] 徐寿福, 邓鸣茂. 管理层股权激励与上市公司股票错误定价[J]. 南开经济研究, 2020, (2): 179-202..

[32] Pantzalis C., Park J. C. Agency Costs and Equity Mispricing[J]. Asia-Pacific Journal of Financial Studies, 2014, 43(1): 89-123.

[33] Alzahrani M., Rao R. P. Managerial Behavior and the Link between Stock Mispricing and Corporate Investments: Evidence from Market-to-Book Ratio Decomposition[J]. Financial Review, 2014, 49(1): 89-116.

[34] Long J. D., Shleifer A., Summers L. H., et al. Noise Trader Risk in Financial Markets[J]. Scholarly Articles, 1990, 98(4): 703-738.

[35] 雷光勇, 王文, 金鑫. 公司治理质量、投资者信心与股票收益[J]. 会计研究, 2012, (2): 79-86, 97.

[36] 靳光辉. 投资者情绪、高管权益激励与公司投资——基于迎合渠道的实证检验[J]. 中央财经大学学报, 2015, (6): 65-74.

[37] 温忠麟, 张雷, 侯杰泰, 等. 中介效应检验程序及其应用[J]. 心理学报, 2004, (5): 614-620.

[38] 李春涛, 闫续文, 宋敏, 等. 金融科技与企业创新——新三板上市公司的证据[J]. 中国工业经济, 2020, (1): 81-98.

[39] 刘慧芬. 商业信用、市场地位与技术创新——来自制造业上市公司的证据[J]. 经济问题, 2017, (4): 12-17.

[40] 陈志红, 李健. 商业信用有助于中小企业绿色创新吗——基于融资约束视角[J]. 现代经济探讨, 2020, (7): 70-78.