2021-2022:台湾地区经济回顾与展望

2022-01-24王子旗

王子旗

受惠于全球经济复苏,在投资及出口强劲驱动下,2021年台湾地区经济增速预计将达到6.09%,创2011年以来新高,同时人均GDP将首次突破3万美元。展望2022年,台湾地区经济虽整体保持较好发展态势,台湾地区统计主管部门预估2022年增速为4.15%,但结构性矛盾依旧存在并持续发酵,同时内外环境变动带来的不确定性风险,进一步加剧经济动荡风险。

全球经济复苏带动台湾制造业快速发展

受中美战略博弈叠加新冠疫情影响,加上“投资台湾三大方案”优惠政策吸引,岛内制造业加速转型升级步伐。据台湾地区投资审查主管部门统计,2019年1月至2021年10月,台湾制造业吸引外商直接投资(FDI)约72亿美元,“投资台湾三大方案”总额逾1.5万亿元(新台币,下同),成为2020、2021年稳产能保出口、实现经济逆势增长的重要“引擎”。台湾地区统计主管部门预计2021年固定投资对台经济贡献度为3.61个百分点,创1981年以来新高。

一方面,固定投资大幅增长。2021年以来,岛内半导体大厂加速推动投资计划,带动岛内外供应链厂商在台投资群聚效应逐渐显现,加上台商回流扩厂投资动能延续,带动台湾制造业固定投资金额大幅增长。据台湾地区经济主管部门统计,2021年1-3季度台湾制造业固定投资金额高达133,350亿元,同比增长28.6%。按固定资产形态分,机械及杂项设备10,971亿元,同比增长30.9%,占比制造业固定投资额约82.2%最多,其次为房屋及营建工程(占比17.1%)及交通及运输设备(占比0.7%),说明扩厂增产为2021年台湾制造业主要发展方向(见图1)。从产业类别看,电子零组件业固定投资金额为9,191亿元,同比增长38.1%,占比制造业固定投资额约68.8%最多,主因台积电等半导体业者积极投资高端与成熟制程产能;电脑电子及光学制造业固定投资约415亿元,同比增长15.1%,占比约3.1%,说明信息通讯硬件代工业仍是全球布局,增大岛内布局多为满足欧美客户要求;全球经济复苏加上岛内投资热潮带动化学材料业、金属制品业、机械设备业、石油及煤制品业等传统制造业投资均保持两位数的快速增长(见图2)。

另一方面,产值持续增加,附加价值率稳步提升。受惠于全球经济复苏、终端需求续温,加上新兴科技应用持续扩展及国际原物料价格持续高位,2021年1-3季度台湾制造业产值达117,032亿新台币,同比增长26.17%,新冠肺炎疫情暴发以来连续四个季度保持正增长。从产业类别看,电子零组件业产值为34,679亿元,同比增长20.51%,占台制造业产值约29.63%,其中半导体业产值15,207亿元,同比增长19.29%,占台制造业产值约12.99%;液晶面板及其组件业产值6,888亿元,同比增长31.72%,占台制造业产值约5.89%(见图3)。增幅方面,化学原材料业58.49%最高,其次为基本金属业(52.46%)、石油及煤制品业(27.94%)、机械设备业(24.43%)、汽车及其零件业(23.41%)等,主因2020年受疫情影响基期较低所致。同时,受惠于高端产能回流岛内,2020年台湾制造业附加价值率升至32.28%,预计2021及2022年仍将保持正增长。

對外贸易表现优异

2021年以来,台湾地区整体出口表现强劲,除继续受惠于新兴科技应用及远距商机持续发酵外,随着主要经济体疫苗接种率提升及推动规模空前的经济振兴计划,全球生产活动加速扩张,带动石化、机械等传统产业出口表现触底反弹。台湾地区统计主管部门统计,合并货物及服务贸易并剔除物价因素后,预估2021年台湾货物及服务输出、输入分别增长16.75%及18.49%,海外净需求对经济增长贡献1.46个百分点。

其一,货物贸易数据亮眼。据台湾地区财政主管部门统计,2021年1-11月台湾对外贸易总额为7520.11亿美元,同比增长31.69%,其中出口额4057.59亿美元,同比增长29.99%;进口额3462.52亿美元,同比增长33.75%;贸易顺差595.07亿美元,同比增长11.73%。

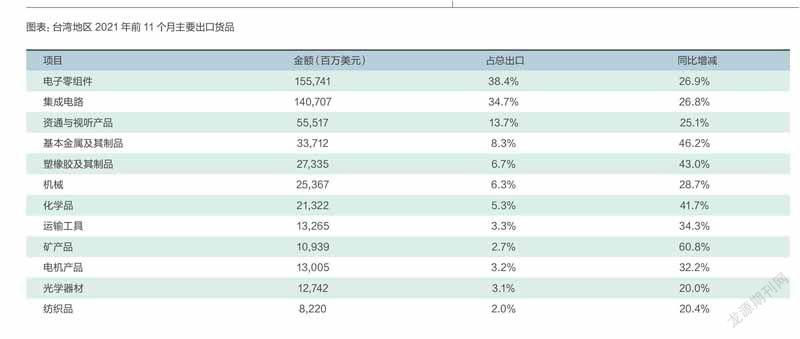

从出口产品种类看,电子零组件出口额高达1557.41亿美元,同比增长26.9%,占台出口额约38.4%,其中集成电路出口1407.07亿美元,同比增长26.8%,占台出口额约34.7%;资通与视听产品出口555.17亿美元,同比增长25.1%,占台出口额约13.7%。可以看出,信息通讯硬件代工依旧是稳定台外贸表现的“压舱石”,占台出口额比重逾52%。此外,受惠于全球经济复苏加上2020年基期较低,基本金属及其制品、塑橡胶及其制品等传统制造业产品出口大幅增长,成为带动台出口持续强劲的重要动能(见图表:台湾地区2021年前11个月主要出口货品)。贸易对象方面,中国大陆(含香港)为台第一大出口目的地,1-11月出口额达1718.13亿美元,同比增长25.7%,占台出口额约42.3%;出口东盟638.21亿美元次之,同比增长32.9%,占台出口额约15.7%;对美出口598.74亿美元位居第三,同比增长30.1%,占台出口额约14.8%;此外,因去年同期基期较低,对欧洲、日本出口分别大增38.5%及23.8%。

从进口的贸易结构看,农工原料进口2406.62亿美元,同比增长38.3%,占台进口额约69.5%,进一步说明台湾制造业生产保持较高景气;资本设备进口623.74亿美元,同比增长33.6%,占台进口额约18.0%,其中半导体设备进口289.50亿美元,同比增长41.9%,从侧面验证岛内固定资产投资快速增长;消费品进口394.43亿美元,同比增长13.6%,占台进口额约11.4%。贸易对象方面,中国大陆(含香港)为台第一大进口来源地,1-11月进口额达764.94亿美元,同比增长30.9%,占台进口额约22.1%;自日本进口511.47亿美元次之,占台进口额约14.8%;自东盟进口431.74亿美元,同比增长32.1%,占台出口额约12.5%;自欧洲进口425.55亿美元,同比增长30.0%,占台出口额约12.3%;自美进口353.90亿美元,同比增长19.8%,占台出口额约10.2%。

其二,服务贸易呈现顺差态势。2020年以来受疫情影响,赴台及出境人次大减,民众海外旅行收支逆差缩小。据台湾地区货币政策主管部门统计,2020年台湾服务贸易输出412.11亿美元、输入354.57亿美元,改变了台服务贸易长期逆差的局面。2021年以来,各经济体仍严格管理出入境,加上未形成全球通用的“疫苗护照”,使得人员流动仍受到诸多限制。据台湾地区货币政策主管部门统计,2021年1-3季度台湾服务贸易输出371.36亿美元、输入295.89亿美元,接2020年续呈顺差态势。

2022年经济动荡风险加剧

需要注意的是,台湾地区经济发展的结构性困境并未因快速增长被掩盖,反而持续发酵并演变为发展风险,同时外部变动带来更多不确定性,前景依旧挑战重重。

其一,政治极化导致岛内社会缺乏共识。长期以来,以国民党为首的泛蓝阵营及以民进党为首的泛绿阵营将政治争议延伸至经济民生领域,特别是在双方政治动员及议题操弄下,进一步扩大蓝绿支持民众的立场分歧,以致于难以妥协,进而出现“色彩”鲜明、观点对立的“政治极化”现象。从此次“四大公投”投票数据可以看出,岛内民众对于如何解决经济民生争议议题呈现双峰分布、缺乏共识,这就是台湾政治两极化的直接后果。同时,也可以看出岛内蓝绿阵营及政党内部派系在“四大公投”中,都在算计各自的政策选项,岛内政治两极化正在走向“碎片化”,未来岛内经济民生议题再难以通过理性分析、讨论来建立共识。

其二,内部产业结构困境加速扩大贫富差距。虽然2018年中美战略博弈以来,台湾经济连续四年稳步增长,但难掩除电子零组件、资通与视听产品等少数受惠于转单效应及新冠疫情远距商机外,传统制造业及内需服务业持续陷入发展困境,整体呈现“K型”失衡发展。同时,多数产业受雇员工未能分享经济增长果实。据台湾地区统计主管部门统计,受雇人员报酬占GDP比重已由2019年的46.04%降至2020年的44.98%;依每户可支配收入高低将户数分为5组,2020年最高20%家庭可支配收入是最低20%家庭的6.13倍,为2013年以来新高,富者更富、贫者更穷,导致家庭财富结构逐步过渡至中产阶级衰减的M型化,并开始转向集中少数富裕阶层的L型化。目前,岛内中下阶层力量正在酝酿集聚,贫富差距造成的“富人不消费,穷人消费不起”困境,将抑制社会总需求,削弱消费对经济拉动作用,并进一步撕裂岛内社会。

其三,人口持续负增长,老龄化、少子化日趋严重。美国中央情报局(CIA)发布的2021年生育率报告指出,台湾地区生育率在227个国家及地区中排名最低,每名女性平均只生下1.07个孩子,远低于正常的人口替代率。台湾地区内政主管部门统计数据显示,2020年台湾新生儿仅有165,249人,创下历史新低,死亡173,156人超越出生人数,人口首度出现负增长;2021年1-11月新生儿139,693人,较去年同期减少8009人,而死亡人数为167,993人,相比2020年同期多10,045人,呈现持续负增长态势。目前,岛内65岁以上人口比重已达15.9%,预计2025年进入超高龄社会。可以预见,未来岛内社会医疗养老负担将持续加重,挤出家庭人力资本投资、企业科研投入及官方科教支出,从而影响劳动力供给质量、制约产业转型速度。近期,台湾地区卫生福利主管部门称,随着岛内人口老龄化、慢性病增加及医疗科技发展,医疗需求及医疗费用不断增长,健保财务压力日益沉重,2022年健保总额将突破8000亿元大关,但安全准备金可能低于1个月。

其四,能源供需失衡风险陡升,电力短缺恐成常态。台湾资源禀赋不足,能源进口依存度长期保持在97%以上,且易受国际大宗能源价格波动影响,缺乏能源自主性。2016年以来,民进党当局推动能源转型政策,实际成效有限,未能有效解决岛内能源危机,反而愈演愈烈。一是缺电危机持续发酵。2021年5月两次大停电让台湾缺电问题浮上台面,外资及岛内工商团体均表示担忧,未来包括半导体等高耗能产业在岛内扩产将面临诸多挑战。其次,日前岛内举行的“珍爱藻礁公投”及“重启核四公投”,不仅反映出能源议题“政治化”,沦为政党博弈工具,同时也凸显民众对当前能源供需安全的担忧,及对民进党当局能源政策失灵的不满。二是岛内再生能源发展面临多重挑战,涉及土地、运输、储存、传输、天气、海象、产业等多重因素,各地民众多有反对,已连续两年未实现预定目标。据台湾地区能源主管部門统计,2021年1-10月绿电占比仅5.8%,离12%的原定目标差距明显,2025年实现25%的目标更是镜花水月。三是减碳压力大。一方面,火电占台发电量比重逾八成,加上中美贸易战转单效应及“投资台湾三大方案”带动半导体、面板等高耗能产业加码投资扩产,进一步加剧岛内能源困境及减碳难度。另一方面,苹果、微软、谷歌等国际跨国公司已宣布于2030年实现碳中和,其相关全球供应链也进入“汰旧换新”阶段,要求包括台商在内的相关供应链厂商也须同步达到碳中和,否则面临淘汰风险。