东道国社会信任能降低企业跨国经营的不确定性吗?

——以海外子公司所有权结构设计为例

2022-01-13雷玮,陈妍,吴琼

雷 玮, 陈 妍, 吴 琼

(华东理工大学 商学院, 上海 200237)

一、引 言

随着国内劳动力和租金成本日趋上升以及企业实力不断增强,越来越多的中国企业开始向海外投资。从2002到2019年,中国对外投资的年平均增长率高达26%。如何合理管理和控制海外子公司成为越来越多的中国企业所面临的重要现实问题。海外子公司所有权结构的选择是企业跨国经营的核心战略决策。企业在进入海外市场时,海外子公司的所有权结构不仅决定了母公司在海外子公司的控制权和收益权,并且对子公司能否在海外市场存活和取得经营成功具有重要影响(Martin,2013; 易靖韬和戴丽华, 2017)。

由于东道国制度环境对企业跨国经营具有不可忽视的影响(Peng和Beamish,2014;周常宝等,2016;Li等,2019),企业需要充分考虑东道国的制度环境,并选择与之相适应的海外子公司所有权结构。制度环境分为规制(regulatory)、认知(cognitive)和规范(normative)三个维度(Scott,1995)。随着跨国经营的不断推进,企业在熟悉和应对东道国法律法规等规制制度以及东道国文化等认知制度方面积累了大量经验,但对于理解与东道国不同群体交往的规范制度规则以及与东道国利益相关方建立信任和合作仍然面临重大挑战。

现有文献对东道国制度环境的探讨集中于规制制度和认知制度的影响,而对规范制度关注较少。例如,在规制制度方面,现有研究探讨了东道国规制制度(Meyer,2001;王根蓓等,2010;吴先明,2011)、腐败程度(薛求知和韩冰洁,2008)、政治/政策风险(Lu等,2018a;张宁宁等,2019)和法律起源(史宇鹏等,2011,对海外子公司管控的影响。在认知制度方面,现有研究集中于探讨东道国和母国之间的文化距离对母公司在海外子公司管控的影响(潘镇和鲁明泓,2006;许钢祥和朱杏珍,2019)。而规范制度作为东道国制度环境的重要维度(Scott,1995;Lu等,2018b),与企业和东道国利益相关方的交往密切相关,但在现有文献中缺少关注。

鉴于以上研究不足,本研究致力于揭示东道国社会信任对海外子公司管控的影响机理。社会信任是一个地区的社会成员对社会中其他成员的可信程度的平均预期(Dinesen和Sønderskov,2015),是地区规范制度的核心构成要素(Delhey等,2014;van Hoorn,2014;Lu等,2018b)。以往研究揭示了社会信任对创业(宋渊洋和赵嘉欣,2020)、企业集团异地发展(曹春方等,2019)、企业并购绩效(王艳和李善民,2017)、海外子公司绩效(Lu等,2018b)等微观主体行为以及全要素生产率(Bjørnskov和Méon,2015)等宏观经济后果具有重要影响。本研究基于社会信任概念的新近发展(Delhey等,2011),通过揭示内群体和外群体社会信任两个核心维度的异质性影响,厘清社会信任影响海外子公司管控的理论机理,从而增进对规范制度及其对企业跨国经营战略影响的理解。在理论贡献之外,本研究的研究结论能够为企业评估东道国规范制度环境、科学管控海外子公司提供实践指导,有助于企业获得东道国利益相关方的支持并获得跨国经营成功。

综上而言,本研究聚焦于海外子公司管控的核心方面——海外子公司所有权结构设计,揭示东道国外群体和内群体社会信任对海外子公司所有权结构的差异性影响,并进一步探讨东道国与母国之间文化距离以及母公司跨国经营经验的调节作用,厘清社会信任影响所有权结构的边界条件。本研究使用来自世界价值观调查(World Values Survey,WVS)的社会信任数据和中国上市公司2009—2018年的海外子公司数据检验研究假设,并对研究结果展开一系列稳健性检验。本文研究结论能够弥补现有文献对于东道国规范制度对海外子公司管控影响的关注不足,丰富对规范制度及其影响的理解,并对中国企业评估东道国社会信任环境和设计海外子公司所有权结构具有重要启示。

二、理论分析与研究假设

由于经营环境差异以及缺乏信息和经验,海外子公司在东道国经营过程中面临很高的不确定性和事前、事后交易成本(Chen和Kamal,2016;Jean等,2020)。事前交易成本包括子公司在当地寻找合作伙伴,与合作伙伴谈判和签约等方面的成本(刘文革等,2016)。事后交易成本包括保障契约执行的协调和监督成本、当外界环境和合作伙伴发生变化时的调整适应成本,以及当合作失败时产生的纠纷解决和诉讼成本(王艳和李善民,2017)。由于交易成本是企业跨国经营成本的重要构成部分(Sestu和Majocchi,2020),母公司会设法降低子公司在东道国的交易成本以取得更好的经营绩效。

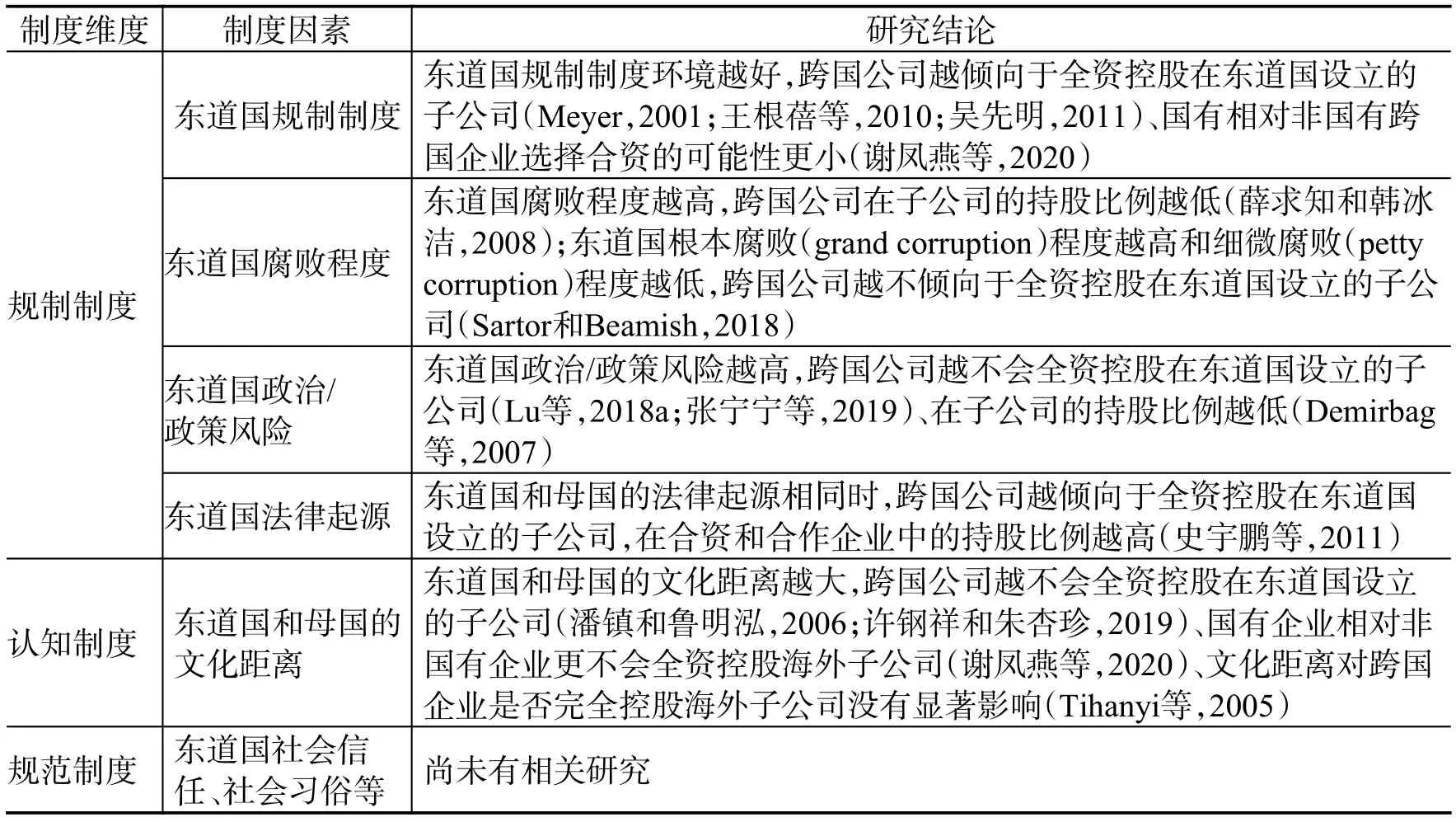

现有研究发现东道国制度环境通过影响海外子公司在东道国的不确定性和交易成本,对子公司的所有权结构有重要影响(Lu等,2018a;Zhang和Beamish,2019;张宁宁等,2019;许钢祥和朱杏珍,2019;谢凤燕等,2020)。表1列举了东道国制度环境与海外子公司所有权结构的代表性研究。

表1 东道国制度环境与海外子公司所有权结构的代表性研究

如表1所示,在规制制度方面,现有研究发现东道国规制制度环境越好,海外子公司在东道国的不确定性和交易成本越低,跨国公司越倾向于在子公司持有较高比例的股份(Meyer,2001;王根蓓等,2010;吴先明,2011)。相反,东道国腐败程度和政治/政策风险越高,海外子公司在东道国开展经营的不确定性和交易成本越高,跨国公司为降低不确定性和交易成本越倾向于在子公司持有较低比例的股份(Demirbag等,2007;薛求知和韩冰洁,2008)。与东道国规制制度相比,现有研究对东道国认知和规范制度的研究较少。在认知制度方面,现有研究发现东道国和母国的文化距离越大,子公司在东道国经营面临的沟通和协调成本越高,母公司越不会全资控股海外子公司(潘镇和鲁明泓,2006;许钢祥和朱杏珍,2019)。目前,尚未有研究深入地探讨东道国规范制度对海外子公司所有权结构的影响。

上述研究对于理解东道国规制和认知制度与海外子公司所有权结构有重要启示。为了进一步丰富和拓展我们对于东道国规范制度与海外子公司所有权结构之间关系的认识,本研究致力于揭示东道国社会信任这一规范制度的核心维度对母公司在海外子公司持股比例的影响。下面进一步分析东道国社会信任对母公司在东道国子公司持股比例的影响机理,以及这种影响如何随着东道国和母公司情境因素的变化而变化,并提出相应的研究假设。

(一)东道国社会信任对母公司在海外子公司持股比例的影响

一个国家的一般社会信任水平反映了该国的社会成员对社会中大多数人的可信程度的平均预期(Lu等, 2018b)。一般社会信任水平的经典测量问题是:“一般来说,你认为大多数人(most people)是可以信任的吗?”(Delhey等,2011)。后续研究发现,基于该问题得到的调查结果是否可以进行跨国家和地区比较取决于被调查者对“大多数人”的理解(Delhey等,2011;Welzel和Delhey,2015)。例如,在中国等亚洲国家,被调查者倾向于把“大多数人”理解为经常接触的熟人和有接触的少数陌生人;而在美国等欧美国家,被调查者倾向于把“大多数人”理解为包括陌生人在内的大部分社会成员(Fukuyama,2001)。

为了使社会信任的测量结果可以跨地区和跨国家比较,Delhey等(2011)提出将社会信任概念细分为外群体社会信任(out-group social trust)和内群体社会信任(in-group social trust)两个维度。外群体通常指陌生人以及不同国籍、不同宗教信仰的社会成员,内群体包含家人、邻居和熟人等。明确社会信任的具体对象,能够降低由于不同国家的被调查者对问题的理解有系统性差异而导致的测量偏误。此外,外群体和内群体社会信任反映个体对不同社会群体的信任程度,二者既联系紧密又具有较大的区分度。一方面,外群体和内群体社会信任通常呈正相关,总体社会信任高的国家往往拥有更高的外群体和内群体社会信任;另一方面,研究发现内群体社会信任是外群体社会信任的必要非充分条件,即外群体社会信任高仅在内群体社会信任高时成立,但内群体社会信任高时外群体社会信任未必高(Welzel和Delhey,2015)。

东道国社会信任对跨国公司海外子公司的生存和发展有重要影响。现有研究集中探讨了东道国一般社会信任对海外子公司绩效的影响。例如,Lu等(2018b)发现东道国社会信任环境越差,海外子公司与当地利益相关者(如消费者和供应商)构建信任和协作关系的难度越大,越难以从东道国利益相关者处获得信息、资源和支持,从而导致海外子公司在东道国的经营成本提高,不利于取得经营成功。然而,现有研究对于社会信任如何影响子公司所有权结构缺乏探讨。由于东道国社会信任环境会导致企业在海外经营时面临不同程度的不确定性和交易成本,母公司在进入东道国时,需要根据东道国的社会信任环境选择恰当的所有权结构。本研究基于社会信任文献的新近发展,深入分析东道国外群体和内群体社会信任对海外子公司持股比例的影响机理。

东道国外群体社会信任是东道国社会成员对陌生人以及与自己在国籍和宗教信仰等方面不同的外群体成员的总体信任程度(Delhey等,2011)。东道国外群体社会信任有助于降低海外子公司的不确定性和交易成本。首先,海外子公司在刚进入东道国时往往会被当地利益相关者归为外群体成员,因此在融入东道国社会网络以及获取利益相关者的支持方面面临重重困难(Lu等,2018b)。东道国外群体社会信任越高,当地社会成员越能接受别人与自己的不同,越愿意跟外群体成员交往(周广肃等,2015),与外群体成员共享信息和资源的意愿越高(Ding等,2015)。因此,东道国外群体社会信任能降低海外子公司在东道国获取信息和资源的不确定性和交易成本(胡志颖,2015)。其次,东道国外群体社会信任有助于降低海外子公司与东道国社会成员合作过程中的不确定性和交易成本。东道国外群体社会信任越高,当地社会成员越容易对外群体成员产生一种内在和基于社会传统判断的信任感(马德芳和邱保印,2016)。这种信任感有助于促进当地社会成员与子公司进行合作,并降低合作过程中的冲突和矛盾。与之相反,当东道国外群体社会信任低时,由于东道国社会成员更难信任海外子公司,海外子公司需要投入更多时间和精力进行沟通和协调。

海外子公司的所有权安排与其在东道国面临的不确定性和交易成本息息相关(Zhang和Beamish,2019;谢凤燕等,2020)。当不确定性和交易成本高时,一方面,企业由于难以获取本地信息和资源,对东道国制度环境缺乏深入了解,容易因违反制度规则而遭致东道国政府和其他利益相关者的惩罚(Zhang和Beamish,2019);另一方面,企业由于难以和东道国利益相关方展开有效沟通和协调,其持续经营和发展面临重大挑战。因此,在不确定性和交易成本高的情况下,母公司更有可能选择让渡部分股权给外部企业,以获取本地知识和经验,并借助东道国合作伙伴更好地与东道国利益相关方进行沟通和协调(Chan和Makino,2007)。相反,在不确定性和交易成本低时,母公司无需让渡股权,可以对子公司保持更高的所有权控制。

综上所述,东道国外群体社会信任越高,子公司在东道国面临的不确定性和交易成本越低,母公司让渡股份给外部企业的动机越弱,更有可能在子公司持有更高比例的股份。基于上述分析,提出如下研究假设:

H1a:东道国外群体社会信任越高,中国企业在海外子公司的持股比例越高。

东道国内群体社会信任是东道国社会成员对家人、邻居和熟人等内群体成员的总体信任程度(Delhey等, 2011)。在外群体社会信任不变的情况下,东道国内群体社会信任越高,当地社会成员越倾向于抱团排斥外群体成员(Fukuyama,2001;Rothstein和Uslaner,2005)。由于海外子公司在东道国属于典型的外群体成员,东道国内群体社会信任越高,子公司越难融入东道国社会网络。具体而言,内群体社会信任越高,东道国本地社会成员越倾向于与“自己人”(本地成员)进行互动和合作,越会避免与外国子公司等外群体成员开展深入合作(Fukuyama,2001)。这是因为与外群体成员合作会使本来流向本地社会成员的信息和资源流向外国子公司等外群体成员,导致本地成员丧失机会。在内群体社会信任高的国家,本地社会成员与外国子公司等外群体成员合作的行为往往会被本地成员负面评价甚至严厉惩罚(宋渊洋和赵嘉欣,2020)。因此,东道国内群体社会信任越高,东道国社会成员抱团排外对海外子公司的负向影响越大,海外子公司更难以在东道国获得资源和支持,从而面临更高的不确定性和交易成本。

为了削弱东道国内群体抱团排外导致的不确定性和交易成本,母公司更有可能选择让渡子公司的部分股权。一方面,企业股权结构是东道国社会成员划分内群体和外群体成员的一个重要标志(Lu等,2018b)。东道国合作伙伴持有海外子公司的股权比例越高,东道国本地社会成员越倾向于把该子公司视为内群体成员,子公司受抱团排外的负向影响越小。另一方面,在母公司让渡部分股权给东道国合作伙伴后,子公司可以藉由合作伙伴的帮助进入东道国社会网络(宋渊洋和赵嘉欣,2020),从而降低抱团排外的负向影响。因此,东道国内群体社会信任越高,母公司越倾向于让渡股权给东道国合作伙伴,以降低内群体社会信任伴随的抱团排外的负向影响。基于上述分析,提出如下研究假设:

H1b:东道国内群体社会信任越高,中国企业在海外子公司的持股比例越低。

上述分析表明,东道国社会信任通过影响子公司在东道国经营的不确定性和交易成本进而影响其所有权结果。本研究进而探寻这一理论机制发挥效应的边界条件。在东道国层面,东道国经营环境中不确定性和交易成本的高低会影响社会信任发挥作用的空间。东道国社会信任对子公司所有权结构的影响在迫切需要降低不确定性和交易成本的国家更强。以往研究指出东道国和母国文化距离越大,企业在东道国面临的不确定性和交易成本越高(Tihanyi等,2005)。基于此,文化距离是影响社会信任效应的重要边界条件。在母公司层面,母公司跨国经验是降低不确定性和交易成本的重要因素。由于母公司跨国经验和社会信任同样作用于东道国经营环境中的不确定性和交易成本,因此母国公司跨国经验也是影响社会信任效应的重要边界条件。以下进一步论述东道国和母国文化距离以及母公司跨国经营经验的调节作用。

(二)东道国和母国文化距离的调节作用

跨国经营不可避免地涉及不同社会文化价值系统之间的互动。已有国际商务领域的研究指出,文化距离是影响企业跨国经营战略选择和绩效的重要因素(Tihanyi等,2005)。东道国和母国的文化距离越大,海外子公司面临的沟通和协调等方面的不确定性和交易成本越高,在东道国市场的运作效率越低(潘镇和鲁明泓; 2006;高振和江若尘,2018)。在文化距离越大的东道国,外群体社会信任降低不确定性和交易成本的效应以及内群体社会信任提高不确定性和交易成本的效应愈加凸显。

外群体社会信任有利于子公司更顺利地与东道国利益相关方开展合作,对方更愿意信任子公司并分享信息和资源。在文化距离越大的东道国,外群体社会信任发挥上述作用的空间越大。因为在文化距离大的东道国的子公司面临更高的沟通和协调障碍(高振和江若尘,2018),以及更多的隐形规则和壁垒所带来的风险(潘镇和鲁明泓,2006),这时东道国社会成员对子公司的信任更能够帮助子公司克服上述障碍,母公司无需为降低沟通和协调中的不确定性和交易成本而让渡其股权。因此,母公司能够对子公司保持更高的所有权控制。相反,在文化距离小的东道国的子公司在经营中面临较低的不确定性和交易成本,外群体社会信任高或低对其产生的影响相对更小。换言之,当文化距离小时,外群体社会信任发挥降低不确定性和交易成本作用的空间也相对有限,从而外群体信任对母公司持有股权的影响也减弱。

综上而言,东道国和母国文化距离越大,东道国外群体社会信任越能有效降低子公司面临的不确定性和交易成本,从而对母公司持有股权的正向影响更强。基于以上分析,提出如下研究假设:

H2a:东道国和母国的文化距离越大,东道国外群体社会信任对母公司在海外子公司持股比例的正向影响越强。

内群体社会信任容易导致东道国社会成员抱团排外,从而导致子公司缺乏东道国利益相关方的信任和支持。在文化距离越大的东道国,内群体社会信任的负面作用越明显。具体来说,在文化距离大的东道国的子公司由于与东道国社会成员在社会文化方面存在较大差异,更难通过沟通和协调使东道国成员接纳自己,母公司更需要以让渡股权的方式获取东道国市场的支持。相反,在文化距离小的东道国的子公司由于沟通和协调障碍更低,更容易与当地社会成员进行顺畅的交流和合作,能很快地融入当地社会网络,导致东道国社会成员抱团排外的负向影响被削弱(Fukuyama,2001;Rothstein和Uslaner,2005)。因而母公司可以更少地让渡股权。

综上而言,东道国和母国文化距离越大,东道国内群体社会信任导致的排外效应越难克服,导致子公司面临更高的不确定性和交易成本,从而对母公司持有股权的负向影响更强。基于以上分析,提出如下研究假设:

H2b:东道国和母国的文化距离越大,东道国内群体社会信任对母公司在海外子公司持股比例的负向影响越强。

(三)母公司跨国经营经验的调节作用

已有研究指出,母公司跨国经营经验有助于降低子公司在东道国经营的不确定性和交易成本(Lu等,2018a)。首先,母公司的跨国经营经验有助于降低子公司在东道国获取信息和资源的不确定性和交易成本。一方面,母公司跨国经营经验越丰富,与东道国利益相关者打交道的经验和知识越丰富,越能有效地获取与东道国经营相关的信息和资源,面临的不确定性和交易成本更低。另一方面,母公司的跨国经营经验越丰富,在东道国开展经营的知识和信息储备越充分,更少需要从东道国利益相关者处获取信息和资源,导致东道国利益相关者在提供信息和资源方面的作用被削弱(邓新明等,2014)。其次,跨国经营经验越丰富,母公司对东道国利益相关者的机会主义行为了解越多,越能在签约和执行过程中防范交易伙伴的机会主义行为,从而降低不确定性和交易成本。当意外事件和合作纠纷发生时,丰富的跨国经营经验有助于找到快速有效的应对策略,从而提高纠纷解决效率,降低纠纷解决成本。

外群体社会信任同样作用于子公司在东道国获取信息和资源的不确定性和交易成本以及和东道国利益相关方合作过程中的不确定性和交易成本。本研究在论述外群体社会信任的主效应时提出,当东道国成员对外群体信任越高时,越愿意与子公司分享信息和资源,同时在合作过程中更少产生沟通和协调问题。从而,母公司跨国经营经验和外群体社会信任的作用机制相同,两者会产生替代性效应。现有文献揭示了东道国规制制度与企业跨国经验之间存在类似的替代性效应。如Lu等 (2014)在研究企业跨国经营经验如何影响FDI区位选择时,发现东道国规制制度质量越高,企业跨国经营经验对FDI的影响越小。他们指出,完善的制度环境能够帮助企业与东道国客户、供应商及本地商业社群建立联系,使企业面临更低的政治风险和不确定性,从而企业跨国经营经验的重要性相对减弱。

母公司跨国经营经验越丰富,海外子公司对东道国外群体信任的依赖程度越低。母公司可以凭借自身积累的知识和经验在东道国顺利开展经营,更少依赖东道国本地社会成员所拥有的信息和资源(邓新明等,2014),因此东道国外群体社会信任对母公司持股的影响会减弱。相反,当母公司缺乏跨国经营经验时,海外子公司更需要依赖东道国社会成员获取本地知识和资源,并且在经营中更加依赖和东道国社会成员进行合作。外群体社会信任更多发挥了降低不确定性和交易成本的作用,从而东道国外群体社会信任对母公司持股的影响更强。

综上而言,母公司跨国经验越丰富,越少依赖东道国外群体社会信任降低子公司面临的不确定性和交易成本,从而东道国外群体社会信任对母公司持有股权的影响更弱。基于以上分析,提出如下研究假设:

H3a:母公司跨国经营经验越丰富,东道国外群体社会信任对母公司在海外子公司持股比例的正向影响越弱。

母公司跨国经营经验丰富意味着母公司积累了更多与东道国利益相关者打交道的经验和知识,有助于削弱东道国内群体社会信任的负效应,即内群体抱团排外导致的不确定性和交易成本。具体而言,母公司跨国经营经验越丰富,海外子公司能够更多借鉴母公司积累的本地经验,和东道国社会成员进行更有效的沟通和协调,更加有助于融入当地社会网络(Lu等,2018a)。从而,内群体社会信任导致的抱团排外负影响得到削弱,由其引发的不确定性和交易成本相应降低,对母公司让渡股权的影响也随之减弱。相反,当母公司缺乏跨国经营经验时,海外子公司难以克服东道国社会成员的排外效应,东道国内群体社会信任导致的不确定性和交易成本相对更高,从而对母公司让渡股权的影响越强。

综上而言,母公司跨国经营经验能削弱东道国内群体社会信任导致的抱团排外效应,从而降低其引发的不确定性和交易成本,使东道国内群体社会信任对母公司让渡股权的影响得到削弱。

H3b:母公司跨国经营经验越丰富,东道国内群体社会信任对母公司在海外子公司持股比例的负向影响越弱。

三、研究设计

(一)样本选择与数据来源

本研究包括国家和企业层面的研究数据。首先,东道国社会信任数据来自世界价值观调查(WVS)。WVS由世界价值观调查协会主持进行,通过委托全球各个地区的合作研究机构使用统一结构的问卷和随机抽样方法完成数据采集工作。WVS在中国的调查由北京大学中国国情研究中心承担(首席调查员是沈明明教授),采用分层、多阶段、概率与人口规模成比例的抽样方法,调查中国人的价值观、社会信任、生活态度、政治态度、政治倾向和道德观念等。WVS分别于1981—1984年、1990—1994年、1995—1998年、1999—2004年、2004—2009年、2010—2014年和2017—2020年(正在进行)对全球超过100个国家进行了调查。调查样本代表了全世界近90%的人口,是全球规模最大的社会信任调查(Delhey等,2011;宋渊洋和赵嘉欣,2020)。从样本量来看,1981—2016年每个国家每次调查的有效样本量处于1 000—4 000之间,平均样本量为1 416。由于WVS是全球时间跨度最长、包含地区最多以及问卷结构相对稳定的调查,大部分现有研究基于WVS的数据来测量地区的社会信任(Delhey等,2011;Lu等,2018b;宋渊洋和赵嘉欣,2020)。

其次,国家层面变量还包括东道国规制制度环境和东道国与母国的文化距离。东道国规制制度环境(Formal)的数据来自世界银行全球治理指标数据库(Worldwide Governance Indicators,WGI),东道国GDP和GDP增长率的数据来自世界银行。东道国和母国在各个文化维度的得分来自于霍夫斯泰德文化研究数据库(Hofstede Insights)。

最后,母公司和海外子公司的数据来自国泰安CSMAR数据库。海外子公司所有权决策是在初始投资时做出的,并在后续年份基本保持不变。因此,选取首次在海外设立的子公司作为研究样本(Xie, 2017; Lu等, 2018a),选取2009—2018年作为研究区间。在筛选样本时,剔除了注册地为英属维尔京群岛和开曼群岛的子公司(这些子公司以避税为目的)。最后,按照东道国和年份将子公司和国家层面的数据合并为研究数据。考虑到国家文化和社会信任变迁缓慢,使用接近的年份的数值替代数据缺失的年份(Stevens和Dykes, 2013; 綦建红和杨丽, 2014)。在剔除相关变量缺失数据的样本后,最终样本包括中国企业在41个国家设立的6 921个海外子公司①样本中的东道国包括阿根廷、爱沙尼亚、澳大利亚、巴基斯坦、巴西、保加利亚、波兰、德国、俄罗斯、法国、菲律宾、芬兰、哥伦比亚、韩国、荷兰、加拿大、罗马尼亚、马来西亚、美国、秘鲁、摩洛哥、墨西哥、挪威、日本、瑞典、瑞士、塞尔维亚、斯洛文尼亚、泰国、特立尼达和多巴哥、土耳其、乌拉圭、西班牙、新加坡、匈牙利、意大利、印度、印度尼西亚、英国、越南和智利。。

(二)研究变量

1.被解释变量:母公司在海外子公司的持股比例(Ownership)是母公司在海外子公司持有的股份数占海外子公司总股数的比重(%)(Zhang和Beamish,2019),使用CSMAR数据库中母公司在海外子公司的直接和间接持股比例之和来度量。为了检验研究结论的稳健性,参照现有研究(Lu等, 2018a),还将海外子公司是否是全资子公司(母公司持股比例是否高于95%)作为因变量,并得到一致的研究结论。

2.解释变量:参照现有研究(Delhey等,2011;van Hoorn,2015;Welzel和Delhey,2015;宋渊洋和赵嘉欣,2020),使用WVS调查问卷中的问题“您对来自不同群体的人的信任程度如何?”来测量东道国外群体社会信任(Out group)和内群体社会信任(In group)。个体层面的外群体社会信任用个体对第一次见到的人、不同宗教信仰的人和不同国籍的人的信任程度的平均值来度量;个体层面的内群体社会信任用个体对家人、邻居和熟人的信任水平的平均值来度量②外群体社会信任的信度系数α=0.789,内群体社会信任的信度系数为α=0.580。Cronbach’s α值大于0.6—0.8表示信度较好。内群体社会信任的信度系数(α=0.580)接近临界值,基本可以接受。。WVS的编码方法是:完全信任记为1,比较信任记为2,不太信任记为3,完全不信任记为4。为方便解释研究结果,采用逆向计分将完全不信任设定为1,完全信任设定为4,其他依次类推。与现有研究一样(Delhey等,2011;Lu等,2018b;宋渊洋和赵嘉欣,2020),使用归属于一个国家的所有个体的外群体社会信任的均值和内群体社会信任的均值来度量东道国的外群体和内群体社会信任。

3.调节变量:东道国和母国的文化距离(CD)反映了东道国和母国在文化方面差异的大小,采用国际商务中最为常用的Kogut and Singh Index来测量(Kogut和Singh,1988)。具体而言,东道国和中国的文化距离等于:CDj=Σ[(Iij-IiCH)2/Vi]/N。其中,CDj指东道国j与中国的文化距离,Iij是东道国j在第i个文化维度的取值,IiCH是中国在第i个文化维度的取值,Vi是所有国家在第i个文化维度的方差,N是文化的维度数。各个国家在不同文化维度的取值来自霍夫斯泰德的文化研究数据库(Hofstede Insights)(Hofstede,1980)③文化维度包括:权力距离(power distance)、不确定性规避(uncertainty avoidance)、个人主义/集体主义(individualism versus collectivism)、男性主义/女性主义(masculinity versus femininity)、长期导向/短期导向(long-term versus short-term)和自身放纵/约束(indulgence versus restraint)。。母公司在东道国的跨国经营经验(Experience)是指母公司在特定东道国经营经验的丰富程度。由于经验依靠多次进行某项活动累积而得(宋渊洋和黄礼伟,2014),使用母公司在特定东道国拥有的子公司数度量母公司与东道国相关的经营经验的丰富程度(Lu等,2018a)。

4.控制变量。将如下母公司层变量作为控制变量。首先,控制母公司性质(Private)的影响。Private等于0表示母公司是国有企业,等于1表示是民营企业(宋铁波等,2016)。其次,控制母公司规模(Firm size)的影响,用母公司总资产的自然对数来测量。第三,控制母公司业绩(ROA)的影响,用净利润除以总资产来度量。第四,为了反映债权人对海外子公司所有权结构的影响,控制母公司的资产负债率(Leverage),用负债总额除以资产总额来度量。最后,为了控制母公司股东的影响,将母公司股权集中度(Concentration)作为控制变量,用前十大股东持股比例的赫芬达尔指数来度量。第五,控制母公司整体国际化经验(FDIexperience)的影响,即母公司对外投资的总次数。最后,控制母公司高管团队的国际化经验(TMToverseas),以高管团队有海外任职经历的成员比例测量。

除了母公司因素,还控制了如下东道国因素以及行业和年份哑变量。首先,为了反映东道国规制制度环境对海外子公司所有权结构的影响,控制东道国规制制度环境(Formal)的影响(Meyer,2001;王根蓓等,2010;吴先明,2011),用东道国法律环境来替代性度量,数据来源于世界银行WGI数据库中的法律环境分指数(Rule of law)。其次,为了控制东道国经济环境的潜在影响,将东道国GDP的自然对数(lnGDP)作为控制变量,以反映东道国经济总量(或市场规模)对所有权结构的影响。另外,还把东道国GDP增长率(GDPgrowth)作为控制变量,以反映东道国经济增长率(或市场增长率)对所有权结构的影响。最后,将母公司所属行业和年份作为控制变量,以控制可能存在的行业和年份差异。母公司所属行业采用证监会2012年版的一级行业分类。研究变量的含义、代码和测量方法如表2所示。

表2 变量的含义、代码和测量方法

(三)研究方法

本研究的因变量是母公司在海外子公司的持股比例(%),取值范围是0到100。由于因变量是一个受限因变量,使用OLS进行回归可能产生小于0或大于100的预测值。因此,OLS并不合适。根据因变量取值的特点,使用下限为0,上限为100的Tobit模型估计回归系数的方向和显著性程度(Wooldridge,2010)。同时,由于本研究选取的是首次在海外设立的子公司作为研究样本,研究数据是一个典型的横截面数据,因此没有采用面板Tobit回归等面板数据的分析方法。为了反映因变量和自变量在时间上的先后顺序,因变量使用t+1期的数值,而解释变量、调节变量和控制变量均使用t期数值。

四、实证分析结果

(一)描述性统计

研究变量的描述性统计如表3所示。表3表明,母公司在海外子公司的平均持股比例(Ownership)为88.279%,说明中国企业在进入海外市场时倾向于在海外子公司持有较高比例的股份。同时,所有权比例的标准差较大(S.D. = 20.880),说明母公司在不同子公司的持股比例有较大差异。对东道国社会信任的描述性统计显示,东道国内群体社会信任(In group)的均值明显高于东道国外群体社会信任(Out group),说明东道国社会成员总体上对以家人、朋友和熟人为代表的内群体成员比对以陌生人为代表的外群体成员更为信任。

表3 均值、标准差和相关系数

从表3中相关系数的大小来看,东道国外群体社会信任和内群体社会信任与调节和控制变量的相关系数较低。为控制引入交互项可能导致的多重共线性,对一次项进行中心化处理后再构造交乘项。在回归分析之前,查看了各回归模型的VIF值,发现所有回归模型的解释变量VIF的均值均低于2.23,单个核心解释变量的VIF值都低于6.17(临界值是10),说明研究结果受多重共线性的影响较小。

(二)主要回归结果

1.东道国社会信任对母公司在海外子公司持股比例的直接影响

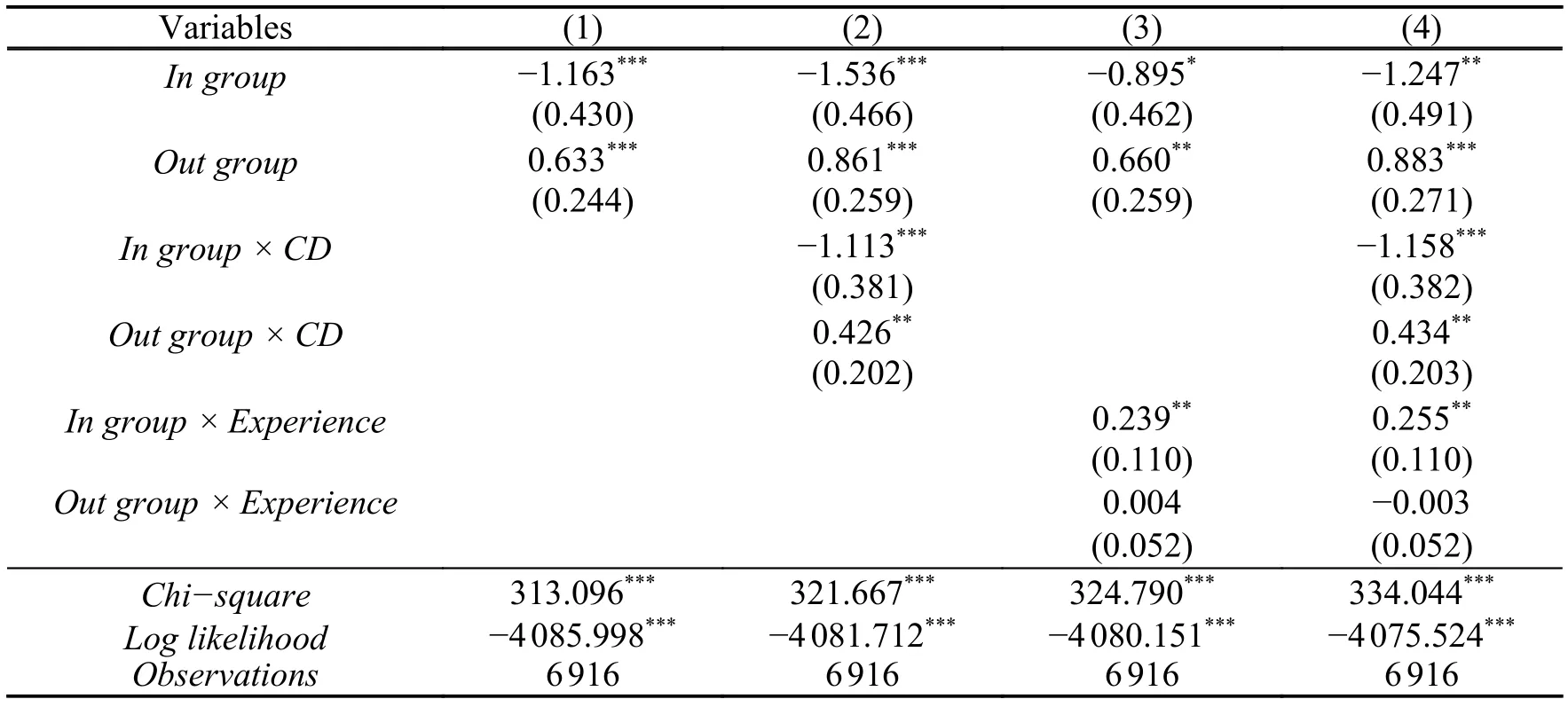

东道国社会信任对母公司在海外子公司持股比例的直接影响,以及文化距离和母公司跨国经营经验的调节作用的分析结果如表4所示。假设H1a和假设H1b分别预测东道国外群体和内群体社会信任对母公司在海外子公司的持股比例有正向和负向影响,其检验结果如表4模型1所示。表4模型1表明东道国外群体社会信任对持股比例有显著的正向影响(p< 0.05),说明假设H1a得到了支持。原因在于,东道国外群体社会信任越高,当地社会成员分享信息和资源的意愿越高,海外子公司在东道国经营的不确定性和交易成本越低,越不需要让渡股权来降低不确定性和交易成本。模型1还显示,东道国内群体社会信任对母公司持股比例有显著的负向影响(p< 0.05),说明假设H1b也得到了支持。这是因为内群体社会信任越高,东道国社会成员越可能抱团排外,导致海外子公司越难融入当地社会网络以及获得发展所需的信息和资源。为了降低内群体社会信任伴随的抱团排外负影响,母公司需要让渡部分股权给当地利益相关者。假设H1a和H1b的分析结果充分说明东道国社会信任是海外子公司所有权结构的重要决定因素。

表4 东道国社会信任对母公司在海外子公司持股比例的影响

考虑到现有研究侧重于分析东道国规制制度和认知制度(即文化距离)对海外子公司所有权结构的影响(Lu等,2018a;Zhang和Beamish,2019;张宁宁等,2019;许钢祥和朱杏珍,2019;谢凤燕等,2020),进一步比较东道国社会信任、规制制度环境和文化距离对子公司所有权结构影响强度的差异。基于表4模型1的分析结果以及表3可以发现,东道国外群体社会信任每上升一个标准差,母公司在海外子公司的持股比例上升4.376%;东道国内群体社会信任每上升一个标准差,母公司的持股比例下降3.226%;东道国规制制度环境每上升一个标准差,母公司持股比例上升3.309%;东道国与母国的文化距离每上升一个标准差,母公司的持股比例下降0.205%(不显著)。从数值来看,东道国社会信任对母公司持股比例的影响与东道国规制制度环境相当或更高,且明显高于东道国与母国之间的文化距离,说明东道国社会信任至少具有同等重要的影响。上述分析印证了我们的猜测:东道国社会信任也是海外子公司所有权结构的重要决定因素。

2.文化距离和母公司跨国经营经验的调节作用

为了进一步检验东道国和母国之间的文化距离以及母公司跨国经营经验的调节作用,分别构造文化距离以及跨国经营经验与东道国外群体和内群体社会信任的交互项,然后分别放入回归模型,分析结果如表4模型2—模型4所示。其中,模型2是文化距离的调节作用的分析结果,模型3是跨国经营经验的调节作用的分析结果,模型4是包含所有交互项的分析结果。模型4交互项的回归系数的方向和显著性程度与模型2和3基本一致,说明研究结论对不同的模型设定有较强的稳健性。下面以模型4的分析结果来检验调节作用假设。

东道国和母国之间文化距离的调节作用(假设H2a和H2b)的检验结果如表4模型2和4所示。模型4的检验结果表明,文化距离与东道国外群体社会信任交互项的回归系数显著为正(p< 0.05),说明假设H2a得到了支持。这是因为,文化距离越大,海外子公司在东道国的经营难度和不确定性和交易成本越高,越依赖东道国外群体社会信任来降低不确定性和交易成本。同时,文化距离与东道国内群体社会信任的交互项显著为负(p< 0.01),说明假设H2b也得到了支持,即文化距离越大,东道国内群体社会信任对母公司持股比例的负向影响越强。这是因为,文化距离越大,东道国社会成员抱团排外产生的负向影响越大,海外子公司越需要通过让渡部分股权的形式来获取当地利益相关者的支持。H2a和H2b得到支持总体上说明了文化距离越大,东道国社会信任对海外子公司所有权结构的影响越强。

母公司跨国经营经验的调节作用(假设H3a和H3b)的检验结果如表4模型3和4所示。假设H3a和H3b分别预测母公司跨国经营经验能弱化东道国外群体和内群体社会信任对持股比例的正向和负向影响。表4模型4的分析结果表明,跨国经营经验与外群体社会信任的交互项的系数为负,但不显著(p=0.804),说明假设H3a没有得到支持。同时,表4模型4表明跨国经营经验与内群体社会信任的交互项显著为正(p<0.1),说明假设H3b得到了支持,即跨国经营经验有助于弱化东道国内群体社会信任伴随的负向影响。

跨国经营经验的调节作用(即H3a)不显著可能是因为母公司跨国经营经验可能存在正负两方面的影响。一方面,母公司跨国经营经验越丰富,海外子公司越可以依赖母公司的知识和经验在东道国顺利地开展经营,从东道国利益相关者处获取信息、资源和支持的需要越低(邓新明等,2014),导致东道国外群体社会信任对获取信息和资源的促进作用被弱化。另一方面,与跨国经营经验薄弱的公司相比,跨国经营经验丰富的公司可能更加善于利用东道国外群体社会信任高的优势从当地利益相关者获取信息和资源(宋渊洋和赵嘉欣,2020),导致东道国外群体社会信任对信息和资源获取的正向影响被强化。可能正是由于存在上述正负两方面的影响,母公司跨国经营经验的调节作用趋于不显著。

(三)进一步的稳健性测试

参照现有研究的做法(陈怀超等, 2013; Lu等, 2018a),本研究以母公司是否完全控股海外子公司(即母公司持股比例是否高于95%)作为替代因变量,检验研究结论的稳健性。考虑到因变量是一个哑变量,使用Logistic模型进行回归分析(Wooldridge, 2010)。回归结果如表5所示,东道国社会信任的主效应以及文化距离和母公司跨过经验的调节效应结果均与表4一致,说明研究结论对使用不同的因变量稳健。

表5 东道国社会信任对母公司是否完全控股海外子公司的影响

(四)内生性讨论

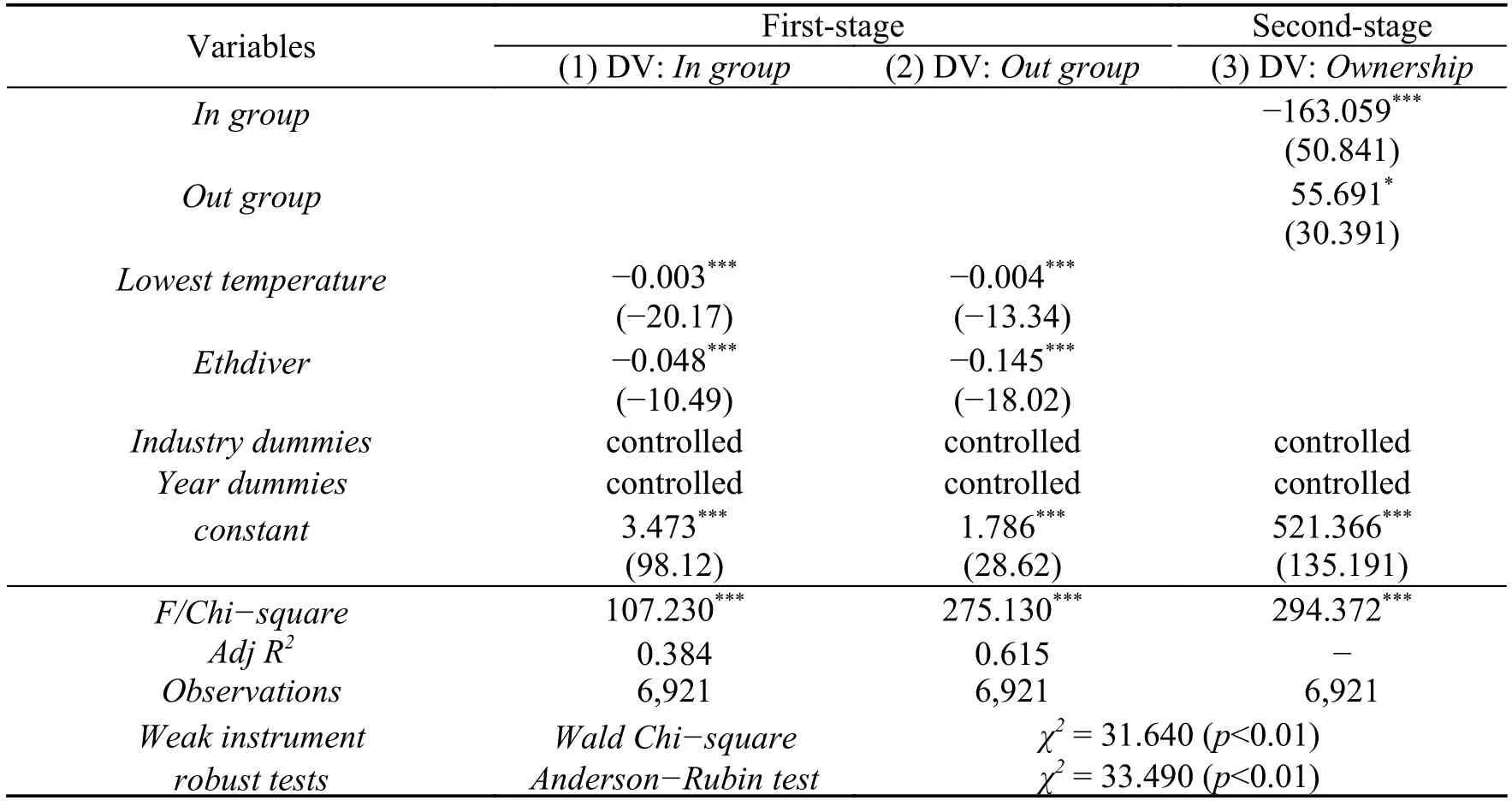

在回归分析中,测量误差、逆向因果和遗漏变量都可能导致内生性偏误(Roberts和Whited,2013)。本研究选择一个国家的最低气温(Lowest temperature)(Bjørnskov和Méon,2015)和种族多样性(Ethdiver)(Lu等,2018b)作为工具变量。在较长的历史时期,一个国家的最低气温越低,当地的生活条件越严酷,社会成员越需要与内群体和外群体成员进行深入合作才能生存和发展,导致当地的内群体和外群体社会信任更高。由于社会信任变化缓慢,这种历史形成的社会信任在很大程度上会延续到今天。然而,随着室温控制技术的发展,母公司在海外子公司的持股比例等企业经营决策受当地最低气温的影响较小。因此,最低气温是东道国社会信任较好的工具变量。各个国家的最低气温用该国首都的历年平均最低气温来度量①各国最低气温的数据来自:https://www.timeanddate.com/weather。。

此外,一个国家的种族多样性越高,社会越可能分裂和隔阂,人们对外群体和内群体社会成员的信任程度越低(Dinesen和Sønderskov,2015;Lu等,2018b)。同时,一个国家种族多样性主要受历史等因素的影响,对跨国公司在海外子公司的持股比例没有直接影响。因此,种族多样性也是社会信任较好的工具变量。本研究使用WVS问卷中被调查者对自己所属种族名称的回答来计算一个国家的种族多样性②在WVS问卷中,被调查者的种族分为如下几种:白种人,黑种人,南亚人,东亚人,中东人,其他。。一个国家的种族多样性等于1减去属于该国所有被调查者的种族的赫芬达尔指数。使用工具变量方法估计的回归结果如表6所示。

表6 东道国社会信任对母公司在海外子公司持股比例的影响(工具变量法)

表6首先检验了最低气温和种族多样性是不是合适的工具变量。在第一阶段的回归中,模型1和模型2的因变量分别是东道国内群体和外群体社会信任。模型1和模型2的F统计量是显著的(F值分别为107.230和275.130,p<0.01),同时最低气温和种族多样性对内群体和外群体社会信任都有显著的影响(p值均小于0.01),说明工具变量和内生解释变量是相关的。进一步的弱工具变量稳健性检验拒绝了工具变量是弱工具变量的原假设(Wald Chi-square和Anderson-Rubin test都在1%的水平上显著)。综上所述,本文所选的两个工具变量是有效的工具变量。

表6第一阶段的回归结果显示(模型1和模型2),一个国家的气温和种族多样性越高,当地的内群体和外群体社会信任越低,与理论预期一致。第二阶段的回归结果显示,在控制遗漏变量可能带来的内生性之后,东道国内群体社会信任对母公司在子公司的持股比例仍然有显著的负向影响(p<0.01),东道国外群体社会信任对持股比例仍然有显著的正向影响(p<0.1),与表4的结论保持一致。因此,研究结论受内生性的影响较小。

五、研究结论和启示

(一)研究结论和理论贡献

本研究提出,东道国社会信任能够影响海外子公司经营中面临的交易成本和不确定性,从而影响其所有权结构选择。利用来自WVS的东道国社会信任数据和2009—2018年间中国上市公司在41个国家设立的6 921个子公司数据,我们发现在外群体社会信任水平高的东道国,跨国经营面临的交易成本和不确定性更低,从而母公司更有可能对海外子公司持有更高比例的股份,保持更高的控制权;而在内群体社会信任水平高的东道国,内群体抱团排外导致海外子公司面临更高的交易成本和不确定性,从而母公司更有可能对海外子公司持有更少的股份,以让渡股权的方式换取东道国利益相关方的支持。

我们还进一步发现文化距离和母公司跨国经营经验是社会信任效应的重要边界条件。具体而言,在文化距离越大的东道国,海外子公司越依赖外群体社会信任以克服文化距离加剧的交易成本和不确定性,从而外群体社会信任对母公司在海外子公司持股比例的促进作用得到增强;同时,文化距离大也导致内群体社会信任带来的抱团排外效应加剧,使海外子公司面临更大的交易成本和不确定性,从而内群体社会信任对母公司在海外子公司持股比例的制约作用也更加凸显。此外,我们发现拥有丰富跨国经营经验的企业更擅长与东道国利益相关方打交道,有助于化解内群体社会信任导致的抱团排外效应,从而减轻内群体社会信任对母公司在海外子公司持股比例的制约作用。

本研究对文献的贡献包括如下两个方面。一方面,本研究对东道国制度环境的相关研究有潜在贡献。虽然东道国制度环境包含规制制度、认知制度和规范制度,但现有国际商务研究侧重于探讨东道国规制和认知制度对海外子公司所有权结构的影响(Lu等,2018a;Zhang和Beamish,2019;张宁宁等,2019;许钢祥和朱杏珍,2019;谢凤燕等,2020),对规范制度研究较少。本研究通过揭示东道国社会信任(东道国规范制度的一个重要维度)影响母公司管控海外子公司的理论机制,增进了对于东道国规范制度及其对企业跨国经营战略影响的理解。

另一方面,本研究对社会信任研究也有潜在贡献。目前社会信任的相关研究集中于探讨地区总体社会信任的影响,特别是对于企业跨国经营绩效的影响(如Lu等,2018b)。本研究基于社会信任概念的发展,提出外群体社会信任和内群体社会信任的差异性影响,并揭示其背后的理论机理,深化了对社会信任及其影响的认识。此外,本研究将社会信任用于解释海外子公司的所有权结构(一种企业跨国经营战略),拓展了现有社会信任研究的范畴。

(二)研究启示

本研究的结论对中国企业评估东道国社会信任环境以及更好地设计海外子公司所有权结构有重要意义。首先,针对社会信任水平不同的东道国,企业对海外子公司的所有权结构需要相应采取差异化的安排。在外群体社会信任水平高的东道国,母公司可以采用持股比例较高的所有权结构,对子公司保持较高的控制权和收益权。而在内群体社会信任水平高的东道国,母公司需要考虑是否通过让渡部分股权以获得东道国合作伙伴的支持。此外,母公司的跨国经营经验有助于降低海外子公司对东道国制度环境的敏感度。企业在开展跨国经营时,要注意积累和不同社会群体打交道的经验,积极与各类利益相关方建立信任和合作关系,这有助于帮助企业抵御来自东道国制度环境的潜在消极影响。

本研究对于优化营商环境、促进招商引资也有重要的政策启示。本研究强调了东道国规范环境对企业跨国经营战略选择具有重要影响。政府在优化营商环境时不仅要注重改善规制制度,还要重视社会信任等规范制度。为了吸引外商直接投资,为外商营造更好的经营环境,政府可以通过提供平台、举办活动等方式增进外国公民与本国公民、外资企业与本地企业的沟通交流,提高地区的外群体社会信任水平并打破小群体边界,帮助外国公民和外资企业更顺利地融入当地社会网络。

(三)研究不足与未来研究展望

本研究存在如下不足,这些不足也是未来的研究方向。首先,本研究仅探讨了东道国社会信任这一单一规范制度维度对海外子公司所有权结构的影响。此外,东道国规范制度还包括社会规范、道德和习俗等维度,也可能对海外子公司管控具有重要影响。目前,管理学和社会学领域的研究尚未对社会规范、道德和习俗等规范制度发展出可靠的测量方法,研究数据也较为有限。随着相关基础研究的进一步推进,未来研究可以将更多规范制度维度纳入研究范围,丰富和拓展对东道国规范制度与企业跨国经营战略之间关系的认识。其次,本研究提出东道国社会信任通过影响海外子公司在东道国的不确定性和交易成本进而影响其所有权结构,但由于现有文献对于不确定性和交易成本没有形成成熟的测量方法,本研究无法实证检验其中介作用。未来研究可以进一步探索相关概念的测量手段,并以更丰富的数据严谨检验本文提出的中介效应。最后,本研究仅探讨了东道国社会信任对海外子公司所有权结构这一战略决策的影响,未来研究可以将更多的战略后果纳入研究范围(如企业跨国并购、战略联盟和海外子公司存活等),丰富和拓展关于东道国社会信任对企业跨国经营战略和绩效影响的认识。