新价格形成机制下抽水蓄能电站投资建设盈利能力研究

2022-01-11段敬东

段敬东

(国家能源集团技术经济研究院,北京市 102211)

0 引言

随着以新能源为主体的新型电力系统建设提速,为了消纳大规模、高比例的可再生能源,将波动性、间歇性、难以调节的清洁能源变成系统友好、安全可靠的稳定电源,灵活机动、深度调峰、快速启停的调节能力成为电力系统中越来越稀缺的资源。抽水蓄能电站具有调节规模大、调度灵活、响应速度快等优点,可满足以新能源为主体的新型电力系统的调节需求。

目前,我国已投运抽蓄电站装机占比仅为全部电力装机的1.4%,存在着发展相对滞后、投资主体单一等问题,主要原因在于抽水蓄能电价机制尚不健全。2021年4月,国家发展改革委印发《关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号),为抽水蓄能电站的建设运营弥补成本、合理收益提供了保障,是促进抽水蓄能可持续发展的重要政策文件。本文将对在新的电价机制下,抽水蓄能项目如何挖掘盈利能力、提高自争力,如何进行区域布局进行分析研究,为投资建设抽水蓄能电站提供参考。

1 我国抽水蓄能发展现状及存在问题

1.1 发展现状

截至2020年,我国抽水蓄能电站投运总装机规模3149万kW,在建总装机规模5373万kW[1],主要分布在华东、华北、南方电网等自然资源较好、经济发达、用电负荷高的地区,西北等新能源占比高、外送基地集中地区暂无已投运抽水蓄能电站。

2016年以前,我国抽水蓄能电站处较低运行水平,发电小时在600h左右,2016~2018年,抽水蓄能电站运行有较大提升,平均发电小时达1100h以上,其中,用电负荷较高地区如北京、江苏、安徽,核电机组集中地区如辽宁、福建、广东、浙江,外来电集中地区如河南、湖南等,抽水蓄能电站的发电小时数高于全国水平。

目前,我国大约90%的已建抽水蓄能电站由电网企业独资或控股建设,国家电网区域是国网新源控股有限公司,南方电网区域是南方电网调峰调频发电有限公司,其中,新源公司运营的抽水蓄能电站约20座、装机容量1907万kW,约占全国抽水蓄能的60%;由发电企业控股在建的抽水蓄能电站有两个,分别为中国长江三峡集团有限公司浙江长龙山抽水蓄能电站(210万kW),中国华电集团有限公司福建分公司周宁抽水蓄能电站(120万kW);由地方国企控股的已投运抽水蓄能电站有3个,分别为江苏国信控股的沙河抽水蓄能、溧阳抽水蓄能电站,宁波国企控股的溪口抽水蓄能电站;另有福建省投的永泰抽水蓄能电站在建。

1.2 发展规划

根据已建、在建和已批复的抽水蓄能电站选点规划或规划调整成果,截至2019年,我国抽水蓄能规划站点总装机容量约1.2亿kW,其中,华东电网最多4129万kW,其次为华北电网2327万kW,华中、南方、东北电网分别为1959万、1448万、1110万kW,西北电网最少为820万kW[2]。2020年,国家能源局发布《关于开展全国新一轮抽水蓄能中长期规划编制工作的通知》(国能综通新能〔2020〕138号),要求各地充分挖掘当地水能资源潜力,优选符合条件的抽水蓄能站点,切实为新型电力系统建设打下扎实基础。

根据全球能源互联网发展合作组织预测,到2030年我国抽水蓄能电站规模将达到1.13亿kW装机容量,到2060年将达到1.8亿kW装机容量。2021年3月,国家电网有限公司提出“十四五”期间,将在新能源集中地区及电力负荷中心新增建设抽水蓄能电站装机容量2000万kW以上,投资规模超过1000亿元。

1.3 存在问题

我国抽水蓄能装机占比低,在运抽水蓄能电站占全国电力总装机的1.4%,而西方发达国家此数据通常为3%~10%,日本抽水蓄能电站装机容量占其国内发电总装机容量的8%以上[3]。2016~2019年期间,我国新开工抽水蓄能电站装机容量为3183万kW,为“十三五”规划目标的53.1%;2019年底投产总装机容量3029万kW,为“十三五”规划的75.7%,建设滞后于规划,与近两年蓬勃发展的风电、光伏等新能源相比差距较大。另外,我国抽水蓄能主要集中在华北华东等地,建设区域分布不均,投资主体单一,社会资本参与程度低。

我国抽水蓄能电站建设相对落后、社会参与程度低的原因,有站点选址困难、前期设计论证与开发建设周期长等因素,但最主要的在于没有形成有效的电价形成疏导机制。我国部分已投运抽水蓄能电站电价情况参见表1。

表1 我国部分已投运抽水蓄能电站电价情况Table 1 Electricity price of some pumped storage power stations in-operation

我国抽水蓄能电价历史上存在单一容量电价(租赁)、单一电量电价、两部制电价等多种模式。单一容量电价收入来自固定容量电费,收益与机组利用率基本无关,机组运行时间增加反而会提高运营成本,抽水蓄能电站缺乏发电积极性;单一电量电价没有固定容量电费收入,通过抽发电量盈利,导致抽水蓄能电站调用频繁、多发超发。

2014年,国家发展改革委《关于完善抽水蓄能电站价格形成机制有关问题的通知》(发改价格〔2014〕1763号),提出实行两部制电价,电量电价弥补抽发电损耗等变动成本,容量电价弥补固定成本及准许收益,按无风险收益率(长期国债利率)加1~3个百分点的风险收益率确定,纳入当地省级电网运行费用统一核算。2016年,国家发展改革委《省级电网输配电价定价办法(试行)》(发改价格〔2016〕2711号),明确抽水蓄能电站是与省内共用网络输配电业务无关的固定资产,从此抽水蓄能电站的资产、成本费用剔除在电网有效资产和输配电成本定价的范围之外,导致抽水蓄能电站容量电费无法全额疏导至销售电价,影响了抽水蓄能电站的建设热情。

2 抽水蓄能电站盈利能力分析

2.1 新价格机制分析

2021年4月30日,国家发展改革委印发的《关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号,下称《完善意见》),坚持和完善了两部制电价的思路,其中:

电量电价:回收抽水、发电的运行成本,以竞争性方式形成。在电力现货市场运行的地方,抽水蓄能电站抽水电价、上网电价按现货市场价格及规则结算;在电力现货市场尚未运行的地方,抽水电量可由电网企业提供,抽水电价按燃煤发电基准价的75%执行,也可委托电网企业通过竞争性招标方式采购,抽水电价按中标电价执行。收益的20%由抽水蓄能电站留存,进一步调动抽水蓄能参与市场积极性。

容量电价:回收的是抽发运行成本外的其他成本并获得合理收益。在成本调查基础上,对标行业先进水平合理确定核价参数,按照资本金内部收益率6.5%、经营期40年对电站年度净现金流进行折现,以实现整个经营期现金流收支平衡为目标核定。

《完善意见》的发布,解决了原有价格机制与市场建设不能有效衔接的突出矛盾,释放了稳定的合理收益预期,为社会资本投资抽水蓄能电站提供了必需的机制遵循。

2.2 电量电价盈利分析

根据《完善意见》,电量电价维持抽发运营,通过峰谷价差套利(有现货市场)或保持基本收支平衡(无现货市场)。理想的市场中,抽水蓄能电站通过参与电能量市场,利用低谷电价抽水,在系统用能高峰以较高电价发电,获取发电收益。电能市场是否盈利考验的是抽水蓄能电站在系统中合理工作位置的设定以及运营阶段对分时现货市场的把握。

我国第一批8个电力现货市场建设试点省份为广东、蒙西、浙江、山西、山东、福建、四川、甘肃等,2021年5月国家再次扩大电力现货试点范围,选择上海、江苏、安徽、辽宁、河南、湖北等6省市为第二批电力现货试点。由于处于现货交易市场建设初期,我国大多数地区尚未建立以分时电价为基础的现货市场,调频辅助服务市场同现货交易市场的关系也各有不同,有独立运行的,如广东、山东、四川、甘肃、山西、福建等,也有联合优化、一体出清的,如浙江、山西等。未来随着电力现货交易市场建设的不断完善,实时电价将引导电力供需自平衡,抽水蓄能电站调峰价值将回归到峰谷电价上。

国内外电力市场运行经验表明,成熟电力市场的峰谷现货电价比在1.5~2倍。以美国PJM市场为例,2015年度高峰时段日前现货电价均值为40.97美元/MWh,低谷电价均值为28.11美元/MWh,负荷高峰时段平均电价为低谷时段平均电价的1.4倍。澳大利亚电力市场高峰电价为41澳元/MWh,低谷电价为21澳元/MWh,负荷高峰时刻平均电价为低谷时刻平均电价的2倍左右[4]。

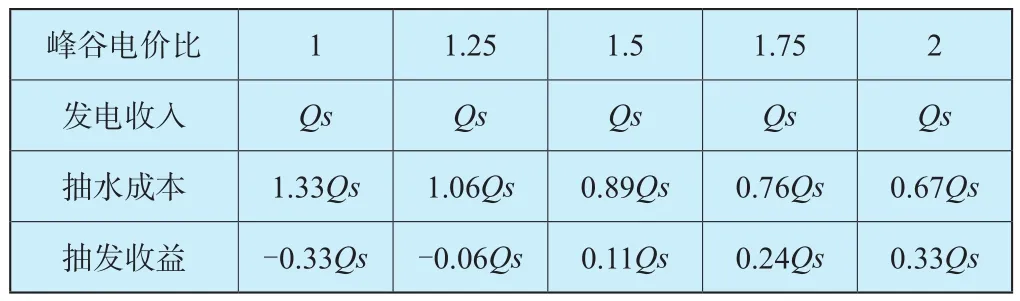

按照通常意义上抽水蓄能电站的综合效率75%为基础,测算不同峰谷现货电价比下的抽发电量收益。其中,发电量为Q,当地燃煤标杆上网电价为s。

由表2可见,峰谷电价比为1.33,即抽水电价为发电电价的75%时,抽发收益达到平衡,低于此值亏损,若高于此值,峰谷电价比越大,收益越高。除价差外,基本电价同样是影响收益的重要因素。因此,抽水蓄能电站的建设宜选择基础电价高、调峰需求高、电力市场较为完善的地区,合理确定在电力系统中的工作位置,保障抽水发电盈利。

表2 峰谷电价比与收益关系测算Table 2 Calculation of the relationship between peak-valley price ratio and income

2.3 建设运维成本分析

《完善意见》明确以行业先进水平合理确定容量电价核价参数,运行维护费率按在运电站从低到高排名前50%的平均水平核定,旨在容量电价中引入竞争成分,控制好开发及运维成本成为抽水蓄能电站建设投资回收的关键。

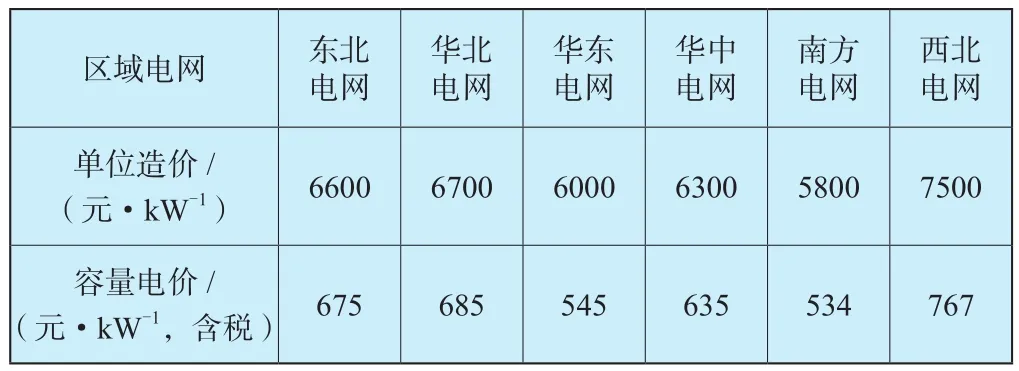

抽水蓄能电站前期建设周期长,一个项目从预可行研究到建成投产正常情况下需要8~10年时间,“十三五”期间,我国抽水蓄能电站单位千瓦总投资平均值约为6300元/kW[5],预计“十四五”期间将略有上涨,单位造价平均约为6400元/kW。其中,东北、华北、华东、华中、南方、西北区域单位造价预计分别为6600、6700、6000、6300、5800、7500元/kW。按照《完善意见》的核定办法,依据现行抽水蓄能电站经济评价暂行办法[6],以120万kW装机、连续发电11h、建设期6年的抽水蓄能电站为例,在不考虑电量电价收益的条件下,主要电网区域的容量电价预测如表3所示。

表3 主要电网区域容量电价预测Table 3 Forecast of regional capacity electricity price of main power grid

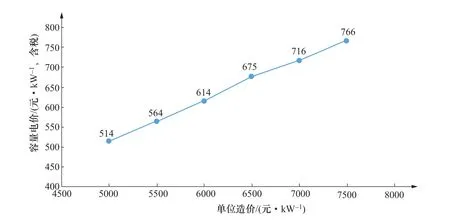

根据上述测算,从另一个角度来说,容量电价与总投资额度成正比,投资越高,需要越高的容量电价,在650元/kW(含税)的容量电价条件下,单位投资应不超过6400元/kW。另外,装机容量的规模效益对容量电价也有影响,装机容量越大,对容量电价的需求越小。抽水蓄能电站容量电价与单位千瓦造价关系如图1所示。

图1 抽水蓄能电站容量电价与单位千瓦造价关系Figure 1 Relationship between capacity electricity price and unit cost of pumped storage power statio

影响抽水蓄能电站开发成本的因素主要来自站点选址条件,包括地形地质情况、距高比、水资源情况、到负荷中心距离等,其中,距高比参数尤为重要[7]。一般情况下,抽水蓄能电站的经济水头为330~600m,距高比小于10具开发价值,距高比越小,引水隧洞越短,开发成本越低,运行费用越少。其次,随着国家生态环保要求、移民安置以及保障社会稳定等方面政策的不断收紧,环境保护和水土保持工程专项投资以及建设征地移民安置补偿等费用不容忽视。因此,抽水蓄能电站的建设应对以上因素进行统筹考虑,合理控制投资,优选先进运维方式,确保项目成本费用的回收。

2.4 区域开发竞争力分析[8]

2.4.1 华东区域

华东电网包括上海、江苏、浙江、安徽和福建四省一市电网,其中,福建电网通过浙江电网与华东电网相联,其抽水蓄能电站满足本省需求,其余三省一市抽水蓄能电站由国家电网华东分部统一调度,统筹消纳。

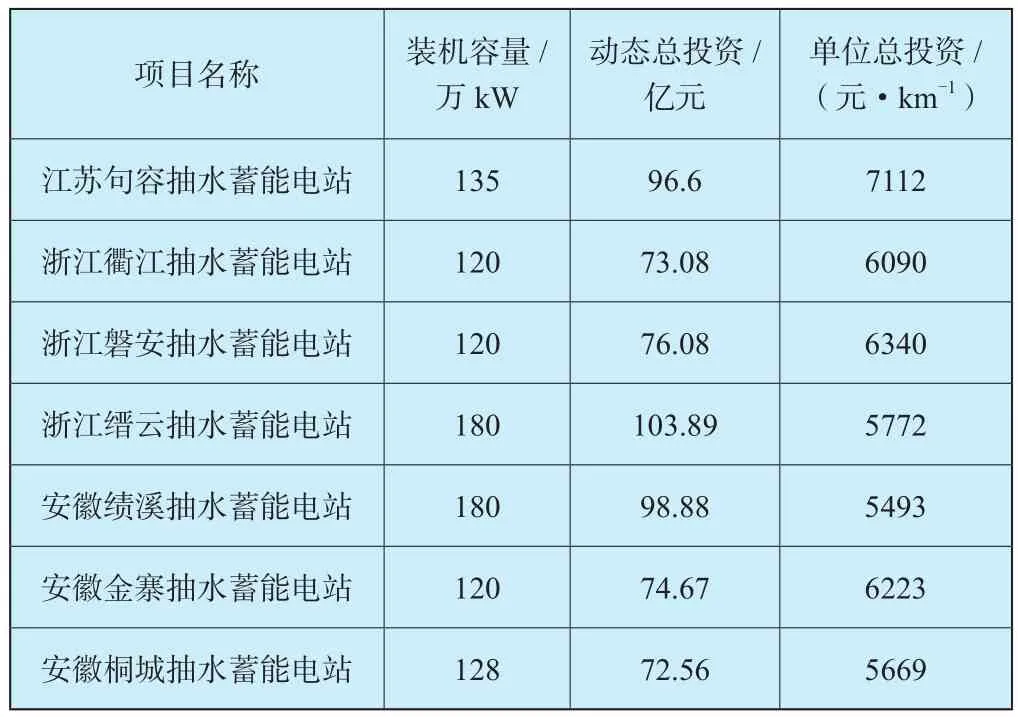

华东区域在建抽水蓄能电站情况如表4所示。华东区域用电负荷高,增长幅度快,峰谷差大,对调节性的需求高;当地煤电机组比重较大,环保要求严格,减排压力大,增量电力主要为可再生能源和特高压外来电,调峰缺口大。华东电网三省一市中,上海没有抽水蓄能站点资源,江苏省内抽水蓄能电站资源较差,浙江和安徽抽水蓄能站点资源相对丰富且建设条件较好,两省在满足自身需求的基础上,同时承担支援上海和江苏调峰需求。目前,华东地区约有1890万kW站点规划资源。

表4 华东区域在建抽水蓄能电站情况Table 4 Pumped storage power stations under construction in East China

2.4.2 西北区域

受自然禀赋、水资源、地形地质等条件限制,西北区域抽水蓄能站点资源缺乏,开发成本高,加之当地用电负荷小,调峰需求小,西北区域抽水蓄能发展滞后,目前尚无已投运抽水蓄能电站,在建380万kW,分别是陕西镇安抽水蓄能电站140万kW、新疆哈密抽水蓄能电站120万kW以及新疆阜康抽水蓄能电站120万kW,如表5所示。目前,西北地区约有440万kW站点规划资源,部分省区如青海省等正在开展新一轮抽水蓄能中长期规划的需求研究工作。

表5 西北区域在建抽水蓄能电站情况Table 5 Pumped storage power stations under construction in Northwest China

西北区域传统上以煤电机组为主,水电少,近年新能源发展迅速,其中青海新能源装机占比高达60%,甘肃、宁夏新能源装机占比超过40%,新疆、内蒙古、陕西超过30%。西北地区大型风、光基地集中,大比例新能源接入电网带来的调峰问题日趋严重,如仅通过煤电机组进行调峰,燃料及排放带来的综合成本过高,亟待其他调峰形式的加入。

2.4.3 华北区域

华北区域站点资源较丰富,是我国抽水蓄能电站发展最早的地区。华北电网火电占比大,风电发展快,缺少事故情况下可快速启动的常规水电,亟须增加抽水蓄能电站参与调峰和整体平衡,以提高全网运行的安全性与经济性。

目前,河北省在建抽水蓄能电站装机容量达640万kW,是国内在建抽水蓄能电站装机最多的省份(见表6)。河北省紧邻京津高用电负荷、高环保要求地区,冀北风电项目开发早建设集中,对调节电源需求大。目前,华北地区约有320万kW站点规划资源。

表6 河北省在建抽水蓄能电站情况Table 6 Pumped storage power stations under construction in Hebei province

2.4.4 华中区域

华中区域“缺煤、少油、乏气”,水电已基本开发完毕,能源对外依存度高,能源供给及需求的季节性不均衡现象突出。华中地区属三北地区新能源的受端电网,在“十四五”期间,华中电网将形成“以受为主”“强直强联”“多能互补”的新格局,电力系统亟须调节容量满足安全运行要求。

目前,华中地区约有840kW站点规划资源。其中,湖南省水电为主力电源(见表7),装机占比达 35%,但大部分为径流式电站,调节能力不强,在冬季枯水期难以适应调峰的需求;电煤价格高企,火电厂季节性调峰的定位严重影响企业效益。湖南省目前仅平江一个抽水蓄能电站在建。

表7 湖南省在建抽水蓄能电站情况Table 7 Pumped storage power stations under construction in Hunan province

3 结论

抽水蓄能作当前技术最成熟、功能最齐全、经济性最好的安全调节资源,可大幅提高电力系统消纳间歇性可再生能源的能力,保障电力系统的安全稳定经济运行,在构建以新能源为主体的新型电力系统中具有不可或缺的地位。因此,应对抽水蓄能电站的建设加以重点关注,选择在具备站点资源条件、调峰需求大、新能源增速快、基础电价高地区,开发布局建设抽水蓄能电站,通过优化设计、控制建设造价、改进运维等方式,增强自身竞争力,确保项目成本费用的回收,合理设定电站的工作位置、充分利用峰谷电价差,在电力系统的调节中发挥应有的作用。