2018—2020年我国生物、医药和医疗器械领域技术交易研究

2022-01-10刘建波安淑荻孙翔宇

刘建波 于 磊 安淑荻 刘 娅 张 琳 孙翔宇

(1.中国科学技术信息研究所,北京 100038;2.科学技术部火炬高技术产业开发中心,北京 100045)

0 引言

作为四大生产要素市场之一,技术市场是我国现代市场体系、国家创新体系的重要组成部分,是推动技术转移和科技成果转化的重要途径,也是建设创新型国家的重要支撑[1]。技术市场统计年度报告集中展示了技术合同交易情况,技术合同交易数据是目前直接反映科技成果转化的重要数据[2]。我国技术市场成交额由2018年的17 697.51亿元提升到2020年的28 251.54亿元,增长约1.60倍。技术市场成交额的快速增长体现了我国技术市场规模日趋扩大、功能日益完善。与此同时,技术市场也逐渐成为我国科技与经济结合的重要纽带,极大地推动了科学技术对经济增长的引领支撑作用[3]。

近年来,国内越来越多的学者加入到技术合同交易数据的研究分析中。边钰雅等[4]以吉林省2016—2018年技术市场发展数据作为分析基础,总结吉林省技术市场发展的特点,指出吉林省技术市场现状及趋势变化。姜慧敏等[5]把技术合同成交额作为研究指标,从宏观视角系统分析了我国技术交易发展态势和四技合同(技术开发、技术服务、技术转让、技术咨询)成交额增长情况,从中观层面具体分析了我国30个省份的技术交易状况,以微观视角选取8个技术交易活跃的地区作为研究样本进一步深入剖析。张明倩[6]基于高校技术交易数据,围绕科技成果供给和转化的总量、质量和构成,深入探讨我国高校科技成果服务经济社会高质量发展的现状和特征。王珺等[7]在比较美国、欧盟技术交易市场的相关制度与中国制度体系的基础上,从技术市场制度体系的顶层设计、法律法规的可操作性、监督评价体系、企业主体地位的保障以及高校科研人员的活力释放等方面提出了实施建议。

综上所述,当前我国技术交易的研究主要以省市为单位,聚焦于技术市场现状研究、技术成果转化与创新研究以及法律法规3个方面的研究,但缺乏宏观视角下对特定领域在全国范围内的交易态势研究。生物医药产业是我国战略性新兴产业,也是具有成长性、能体现国家科技竞争力的重要载体[8]。随着新冠肺炎疫情的爆发,医疗器械产品的需求愈显旺盛,医疗器械行业市场不断扩大,是当前最具发展活力的行业之一[9]。因此,本文从全国技术合同交易数据出发,面向生物、医药和医疗器械领域,选取2018—2020年的技术合同交易数据,从宏观视角洞察近3年该领域全国技术交易情况,以对我国生物、医药和医疗器械领域产业优化升级和未来技术布局形成决策参考。

1 全国技术交易概况

1.1 技术交易项数

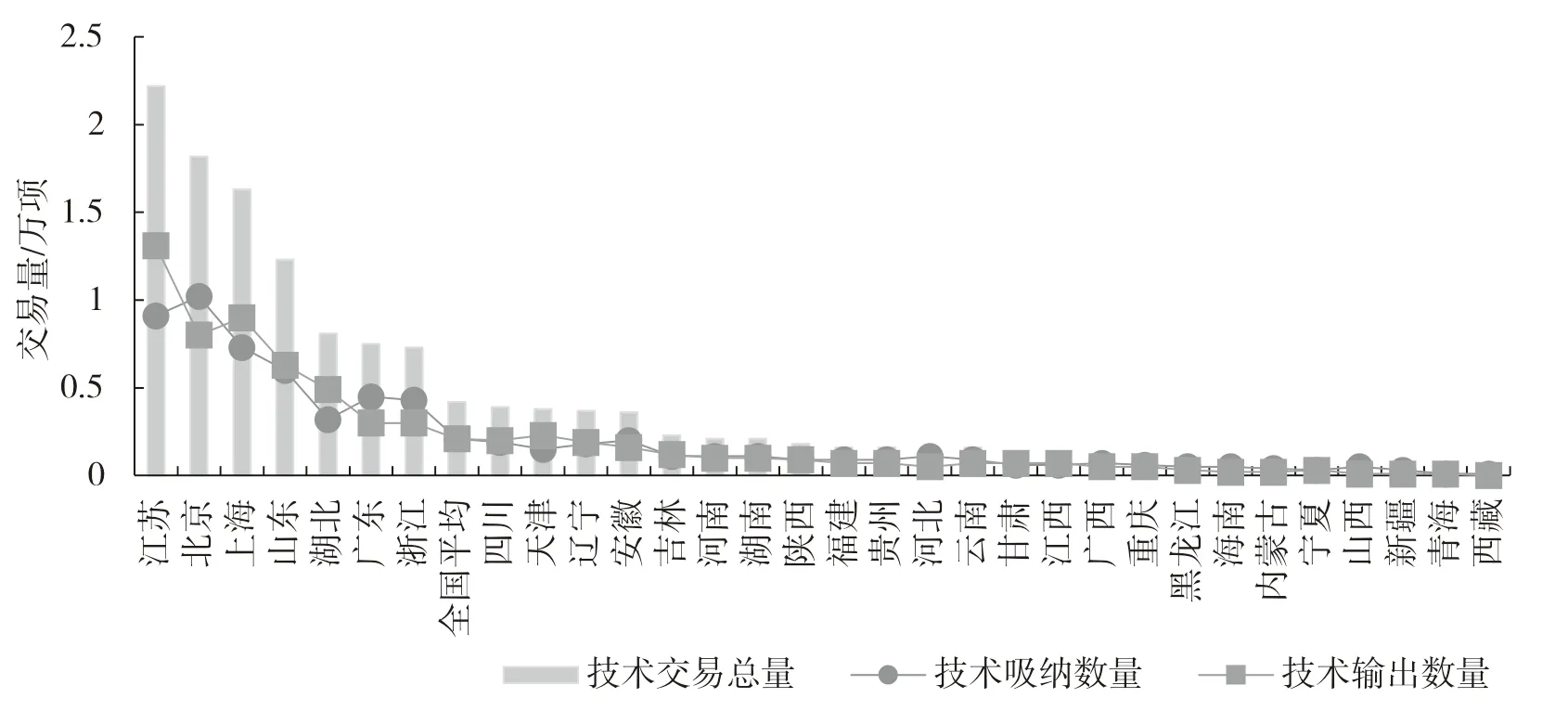

2018—2020年,全国31个省份(不含港澳台)在生物、医药和医疗器械领域的技术合同交易总项数(含技术吸纳和技术输出)达13.04万项(图1)。江苏、北京、上海、山东、湖北、广东和浙江7个省份的交易项数超过了全国平均水平(0.42万项)。其中,江苏省总交易项数达到2.22万项,北京市总交易项数达到1.82万项。西藏、青海、新疆、宁夏、内蒙古、山西、海南和黑龙江8个省份的交易项数相对较少,均不足0.1万项。其中,西藏自治区总交易项数仅有0.01万项,青海省总交易项数仅有0.02万项。由此可见,受地理因素、交通网络、科研实力等综合因素影响,我国各省份生物、医药和医疗器械领域的交易项数悬殊较大,大致呈现出“东高西低”的分布态势。以江苏省、北京市和上海市等东部地区为主,他们在我国生物、医药和医疗器械领域的产业发展中扮演着重要的角色,并且在技术输出、成果转化中发挥了重要的作用。

图1 2018—2020年全国技术合同交易量分布

技术输出与技术吸纳作为技术市场实现其功能的主要方式,是进行技术转移的基本路径,构成了技术转移—消化吸收—自主创新—重大创新的重要一环[10]。本文将全国各省份在生物、医药和医疗器械领域的交易情况按交易项数划分为技术净吸纳和技术净输出两种类型。技术净输出型即输出数量大于吸纳数量,该类型省份的自主研发能力较强,对我国科技发展和技术创新具有极大的驱动作用;技术净吸纳型即吸纳数量大于输出数量,该类型省份主要通过技术买入实现产业发展,但其技术积淀和成果转移转化能力有待进一步提高。从我国2018—2020年各省份生物医药和医疗器械领域的技术交易项数来看,江苏、上海、山东、湖北、天津和辽宁等13个省份为技术净输出型,且天津、湖北和江苏3个省份的技术输出特征较为明显,其净输出强度(技术输出项数/技术交易项数)分别为60.75%、60.32%和59.01%;北京、广东、浙江、安徽、河南、河北、西藏等18个省份为技术净吸纳型,其中西藏、山西和海南等3个省份的技术依赖较为突出,其技术净吸纳强度(技术吸纳项目/技术交易项数)分别为97.64%、82.72%和72.30%。由此可见,近3年来我国各省份在生物、医药和医疗器械领域的技术发展中,以技术吸纳型省份为主,且部分地区的技术依赖性较强。

1.2 技术成交额

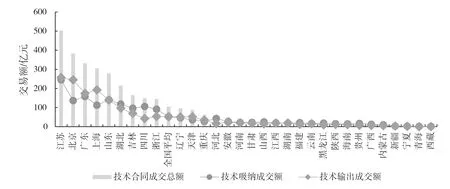

2018—2020年,全国31个省份在生物、医药和医疗器械领域的技术合同交易总额(含技术吸纳和技术输出)达3 252.72亿元(图2)。江苏、北京、广东、上海、山东、湖北、吉林、四川和浙江9个省份技术成交额超过了全国平均水平(104.92亿元)。其中,江苏省以502.54亿元位居技术合同成交额首位,北京市以381.57亿元居于技术合同成交额居于第二位。西藏、青海、宁夏、新疆4个省份技术合同成交额相对落后,均不足7亿元。其中,西藏自治区技术合同成交额仅为1.63亿元,青海省技术合同成交额仅为1.96亿元。由此可见,我国各省份技术成交额存在较大的差异,江苏、北京、广东、上海4个省份作为生物、医药和医疗器械领域的研发主力,以“小投入、大产出”实现技术的高效吸收转化。以青海省和西藏自治区为代表的西部地区受多种因素的影响,其发展相对滞后且技术转化能力较为薄弱。

图2 2018-2020年全国技术合同成交额分布

技术合同成交额是衡量科技成果转化的重要指标。本文将全国份在生物、医药和医疗器械领域的交易情况按技术成交额划分为资金净流出和资金净流入两种类型(图3)。资金净流出型即技术吸纳成交额大于技术输出成交额,该类型省份处于技术成长阶段,主要通过投入更多的资金流进行技术买入,以实现自身产业发展;资金净流入型即技术输出成交额大于技术吸纳成交额,该类型省份已通过技术吞吐初步实现资金盈余,进入产业盈利模式。山东、湖北、吉林、四川、浙江、河北等23个省份为资金净流出型,西藏、青海和河北3个省份对资金的依赖较为明显,其资金流出强度(技术吸纳成交额/技术成交额)分别为93.25%、75.00%和72.81%;江苏、北京、广东、上海、辽宁、天津、重庆和江西8个省份为资金净流入型省份,其中北京、上海和天津3个省份的技术盈利状态相对较好,其资金流入强度(技术输出成交额/技术成交额)分别为64.24%、63.11%和59.01%。由此可见,近3年来我国各省份在生物、医药和医疗器械领域的技术发展中,以资金净流出型省市为主,且大部分城市的资金投入产出结构还有待调整。

1.3 技术交易强度

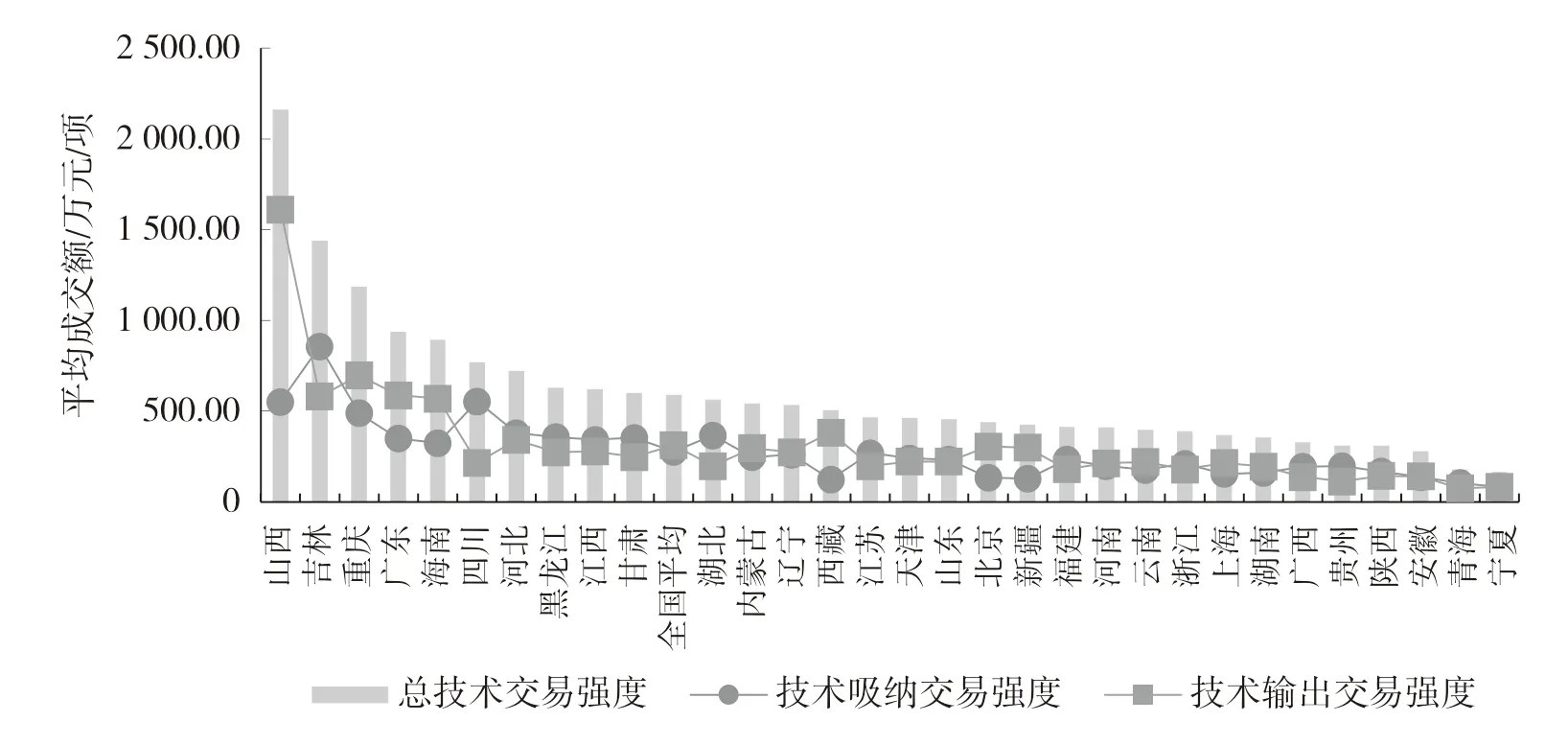

全国技术合同成交量反映了技术合同的数量变化趋势,技术合同成交额在一定程度上反映了技术交易主体科技创新成果供给和转移转化的大致情况[6]。本文利用生物、医药和医疗器械领域的技术合同成交额与技术合同成交项数的比值表征该领域的技术交易强度(图3)。其中,山西、吉林、重庆、广东、海南、四川、河北、黑龙江、江西和甘肃10个省份的平均技术合同交易强度超过了全国平均水平(588.91万元/项)。山西、吉林、重庆3个省份分别以2 161.96万元/项、1 437.85万元/项和1 185.25万元/项位居前三;宁夏、青海、安徽3个省份均不足280万元/项,其中宁夏回族自治区平均技术合同交易强度仅为165.75万元/项,青海省平均成交额仅为177.83万元/项,安徽省平均技术合同交易强度仅为277.84万元/项。值得注意的是,尽管江苏省、北京市、上海市、山东省等东部沿海省份在技术成交项数和技术成交额两个维度的统计指标中均处于全国领先地位,但就其技术成交强度来看,均低于全国平均水平;山西、重庆、海南、甘肃等省份其技术成交项数和技术成交额均低于全国平均水平,但其技术交易强度位居全国前列。由此可见,受各省份技术成熟程度和劳动强度等多种因素影响,我国生物、医药和医疗器械领域的技术交易强度分布态势并未呈现明显的地域分布特征。

图3 2018—2020年全国技术合同交易结构

技术交易强度是衡量技术流通价值的一个重要指标。本文将全国31个省份按生物、医药和医疗器械领域的技术流通价值分别划分为价值净吸纳型和价值净输出型。价值净吸纳型即技术吸纳强度大于技术输出强度,价值净输出型即技术输出强度大于技术吸纳强度。山西、重庆、广东、海南和海南等15个省份为价值净输出型,吉林、四川、河北、湖北和甘肃等16个省份为价值净吸纳型。总体来看,我国31个省份在生物、医药和医疗器械领域的价值分布数量相对均衡,但为表现出明显地域差异。

2 全国技术合同交易构成

2.1 合同交易类别

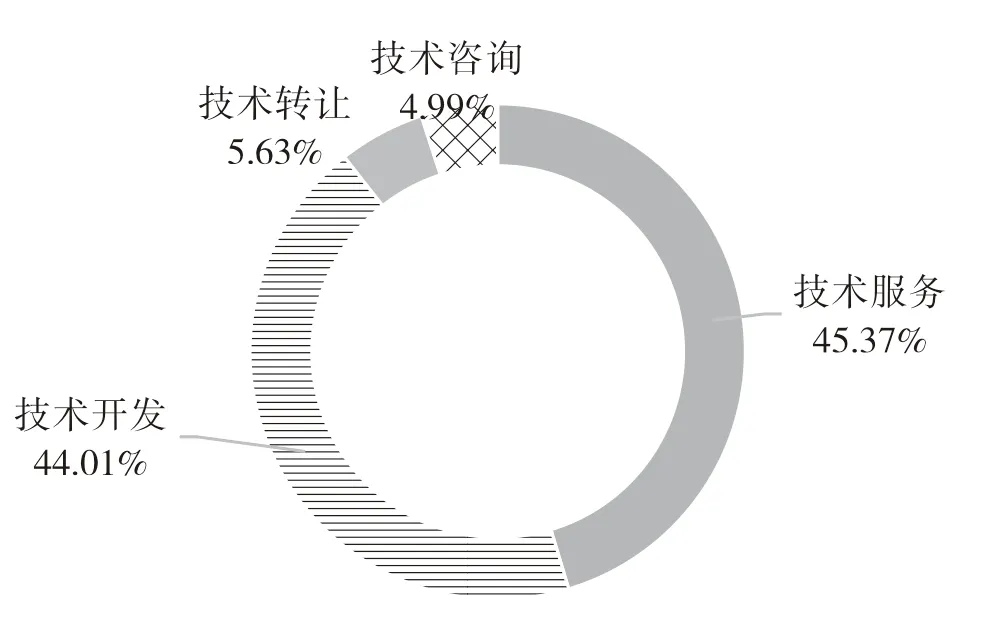

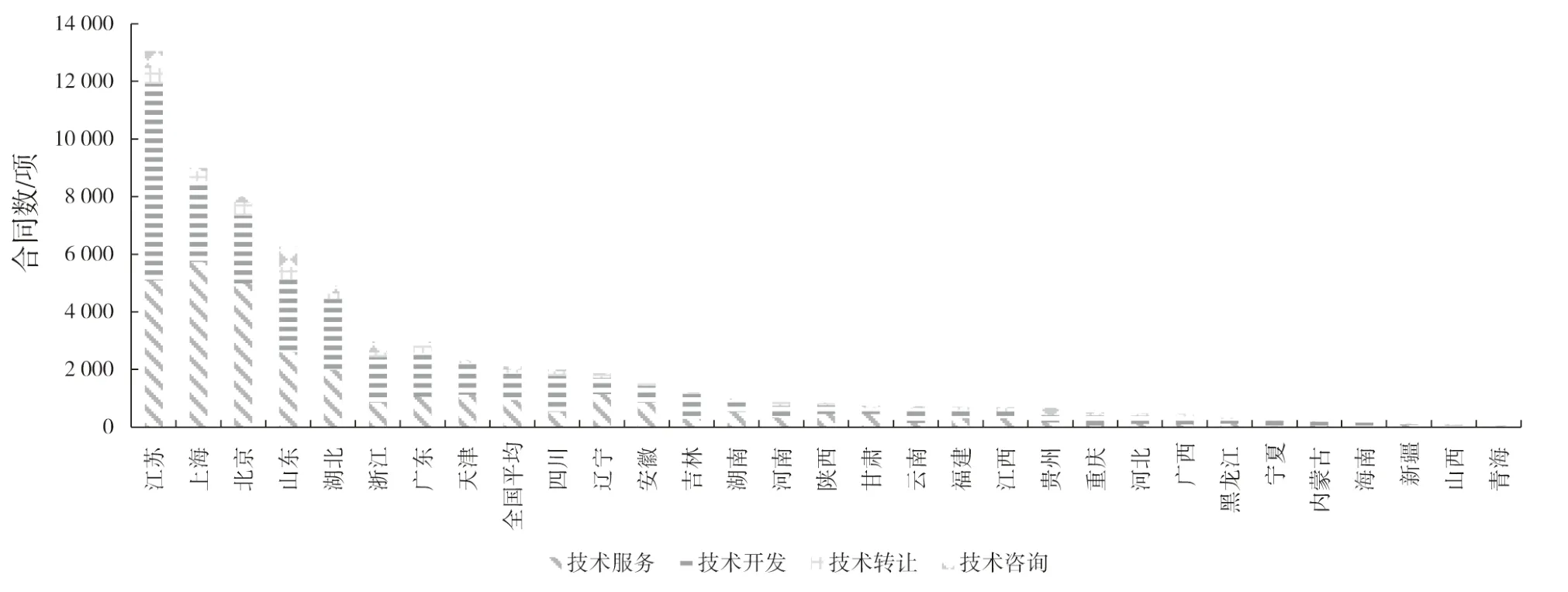

技术合同有技术开发、技术服务、技术转让和技术咨询4种类别。从图4来看,整体而言,我国生物、医药和医疗器械领域技术合同的4种类别呈现分布不均的格局。位居第一的是技术服务合同(45.37%),位居第二的是技术开发合同(44.01%),技术转让合同(5.63%)和技术咨询合同(4.99%)位居第三和第四。由此可见,生物、医药和医疗器械领域的技术交易类型呈现出两极分化的情况。总体来讲,以解决问题为导向的知识服务型和以新兴产品研发为目的的技术研发型为主,在特定技术成果转让和技术咨询层面相对较少。

图4 2018—2020年全国技术合同平均成交额分布

从我国技术合同交易结构来看,我国生物、医药和医疗器械领域呈现稳定状态。整体上说,江苏、上海、北京、山东、湖北和广东6个省份的4种技术合同均高于全国平均水平,全国技术服务、技术开发、技术转让和技术咨询合同平均值分别为954项、925项、118项和105项(图5)。其中,江苏省以技术服务5 087项、技术开发6 830项、技术转让551项和技术咨询590项位居全国第一位;上海市的技术服务为5 731项、技术开发为2 818项、技术转让为346项和技术咨询为98项,仅次于江苏省而位居第二。西藏自治区、青海省、山西省相对较少,四技合同总数不足100项。

图5 2018—2020 年全国技术合同类别分布

2.2 知识产权构成

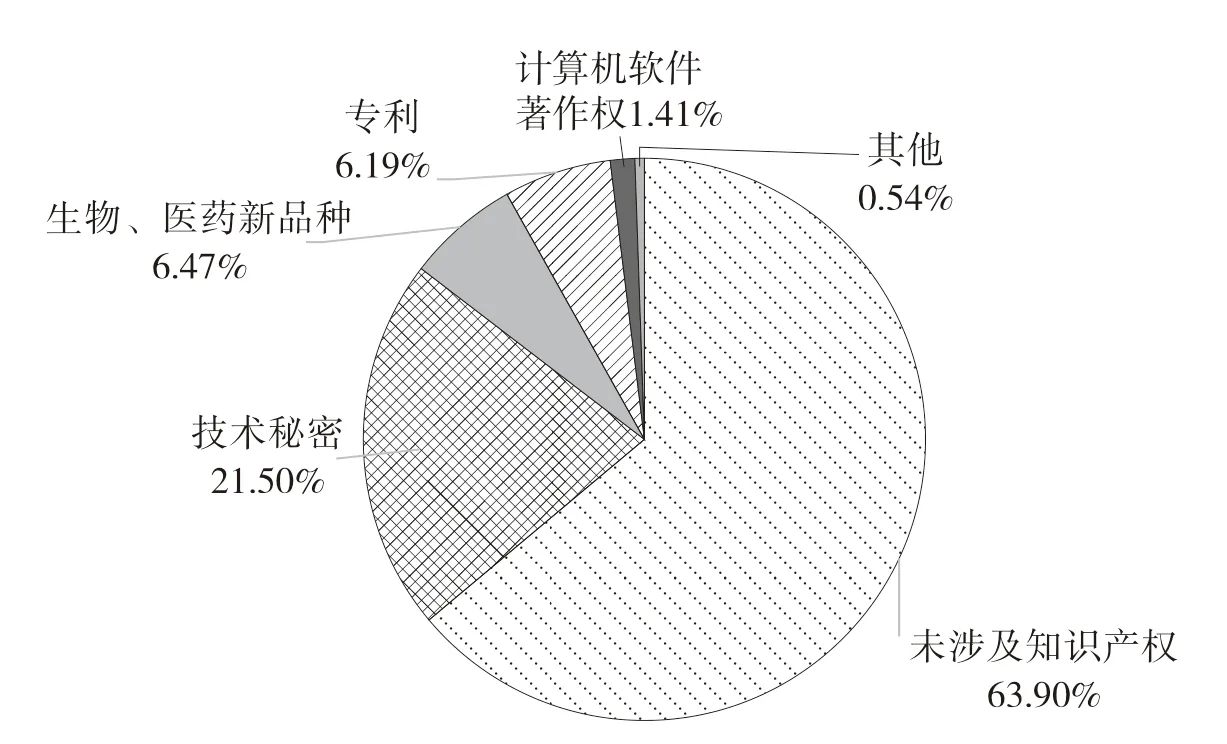

随着科技发展水平的提高和市场经济的完善,技术合同涉及的专利、专利申请、技术秘密、集成电路布图设计、计算机软件、植物新品种等多种技术成果越来越普遍地成为财产创设和市场交易的对象[11]。2018—2020年,我国在生物、医药和医疗器械技术交易合同中,未涉及知识产权的合同数量占比最大,占全国交易总量的63.90%,在其余涉及知识产权的技术合同中,以技术秘密、生物、医药新品种和专利为主要形式进行交易,其中技术秘密占21.50%,生物、医药新品种占6.47%,专利占6.19%(图6)。总体来看,我国生物、医药和医疗器械领域的技术交易以未涉及知识产权为主,并且整体呈现出“一边倒”的分布状态。

图6 2018—2020年全国知识产权构成

在涉及知识产权的合同中,技术秘密,生物、医药新品种权,专利为主要交易类型,且在我国知识产权保护研究中,以上3种类型扮演着重要角色。基于此,本文以技术秘密,生物、医药新品种权,专利3种知识产权类型为统计指标,对全国31个省份技术交易合同进行分类统计(图7)。从图7可以看出,上海、江苏、北京、广东、浙江、湖北和山东7个省份中涉及技术秘密,生物、医药新品种,专利的交易数量均高于全国平均水平(460项、140项和132项)。其中,上海市分别以技术秘密4 490项,生物、医药新品种476项,专利504项居于全国首位;江苏省分别以技术秘密2 203项,生物、医药新品种293项,专利869项居于全国第二位。西藏、青海和新疆3个省份相对较少,其3项指标总和均不超过20项,其中西藏自治区仅有1项技术秘密,无生物、医药新品种和专利;青海省仅有1项技术秘密,1项生物、医药新品种,2项专利;新疆维吾尔族自治区仅有9项技术秘密,2项生物、医药新品种,2项专利。由此可见,在我国生物、医药和医疗器械领域的重要知识产权类型交易中,仍然呈现出“东高西低”整体分布态势,主要以上海市、江苏省、北京市和广东省等东部地区为主,向西部地区逐渐减弱。

图7 2018—2020 年全国技术秘密、生物、医药新品种权和专利分布

3 技术交易流向

技术流动是促进社会经济发展,提高社会生产力和技术能力,尤其是技术创新能力的重要途径[12]。随着我国技术创新能力的不断提升,研发资源的区域分配不均,区域间的技术流动变得愈加频繁[13]。本文通过社会网络分析法对我国近3年来生物、医药和医疗器械领域数据进行技术交易分析(图8)。全国共有8个交易团体,按构成各团体的省份数量将其大致划分为密集型、稀疏型和孤岛型3种类型。其中,密集型团体由北京、江苏、上海、浙江、山东、湖北、广东等21个省份构成,该类型的成员数量占全国31个省份的67.74%;稀疏型包括由云南、广西两个省份构成的交易团体和由重庆、新疆、黑龙江3个省份构成的交易团体,该类型的成员数量占全国的16.13%;孤岛型即为由单一省份所构成的交易团体,其主要由西藏、青海、宁夏、内蒙古和贵州5个省份构成,占全国31个省份的16.13%。由此可见,我国各省份在生物、医药和医疗器械领域的交易整体较为频繁,其技术交易网络呈现出密集型团体为主,稀疏型和孤岛型为辅的分布态势。

图8 2018—2020年全国技术交易网络

系统来看,全国技术交易平均流向(流动省市总数与全国省份数量的比值)为26个省份(图9),江苏、北京、上海、山东、湖北、浙江、天津、辽宁和河南等9个省份与全国31个省份都进行了技术合同交易,可见这些省份引进—吸收—再利用的能力较为突出,在我国生物、医药和医疗器械领域的技术交易中扮演了重要的角色。而宁夏、青海、西藏和新疆4个省份技术交易省份均低于20个。2018—2020年,全国31个省份在生物、医药和医疗器械领域的总流动次数(含省内流动和省际流动)为95 619次。其中,省内流动总数(本省和本省的流动)为36 029次,省际流动总数(本省和外省的流动)为58 302次,省际流动总数是省内流动总数1.62倍,整体上呈现省际间技术交易频繁,但自身消耗较少的现状。江苏、北京、上海、山东、湖北、广东和浙江7个省份的交易量超过了全国平均水平(3 043次)。其中,江苏省以总流动次数15 904次居于首位,省内流动次数为6 287次,省际流动总数为9 617次;北京市以总流动次数15 595次居于第二位,省内流动次数为2 639次,省际流动次数为12 956次,可见北京市在各省份生物、医药和医疗器械领域中的引领能力和推动作用。西藏自治区和青海省流动总数均低于150次。其中,西藏自治区由于其自身技术消耗能力薄弱,无省内流动,省际流动127次;青海省省内流动为61次,省际流动次数为86次。因此,从全国分布态势来看,我国在生物、医药和医疗器械领域的交易整体呈现出外循环为主、内循环协助的状态,有助于全国各省市间“强强联合”“以强带弱”的发展目标。

图9 2018—2020 年全国技术交易流向分布

从局部来看,全国范围内长三角地区的技术交易流向情况尤为明显。江苏、上海和浙江3个省份流动次数总和占全国流动次数的33.52%,在全国技术合同交易处于核心地位,3个省份之间的流动与其他地区相比也较为活跃。江苏省与上海市之间流动次数为1 795次,与浙江省之间流动694次;上海市与江苏省流动次数为1 795次,与浙江省流动次数为846次;浙江省与上海市流动次数为846次,与江苏省流动次数为694次。长三角地区的紧密流动与政策出台和产业协同密切相关。目前,长三角地区基本形成了较为完整的生物医药产业体系以及宁波—杭州—上海—苏州—无锡—南京—合肥为节点的产业带,这离不开相关政策的支持。上海市、江苏省、浙江省相继出台了《促进上海市生物医药产业高质量发展行动方案(2018—2020年)》《关于推动生物医药产业高质量发展的意见》《浙江省生物经济发展行动计划(2019—2022年)》等政策文件[14]。在产业协同上,长三角绿色制药协同创新中心和长三角干细胞产业联盟也已经成立,对推进长三角生物医药产业融合、打造高质量的产业集群具有重要意义[15]。

4 结论与建议

4.1 结论

对2018—2020年生物、医药和医疗器械领域技术交易数据研究,得出以下结论:一是,随着我国科技成果转移转化环境持续优化,政策体系、技术转移服务体系日趋完善,企业创新能力大幅提升,生物、医药和医疗器械领域技术合同交易日趋活跃,全国各省份整体以密集型合作团体为主,但是由于受各地创新活力、经济总量、科研实力、地理因素、交通网络等综合因素的影响,我国各省份间存在发展不平衡现象。江苏省、北京市和上海市等东部地区生物、医药和医疗器械领域的发展较为迅速,高于全国平均发展水平,而西部地区发展相对缓慢;京津冀、长三角等地区在国家宏观政策的调控下,该地区科技发展迅速,企业技术需求旺盛。我国生物、医药和医疗器械领域的技术交易网络呈现“东密西疏”的态势,江苏省、北京市和上海市占据主导地位,江苏、北京、上海、山东、湖北、浙江、天津、辽宁和河南9个省份是技术流向的核心枢纽。二是,我国生物、医药和医疗器械领域合同构成整体分布不均。交易类别主要以技术开发和技术服务两种类型为主,技术成果转让和技术咨询之和仅占10%。这可能跟我国对科研人员的奖励制度有关。三是,知识产权意识淡薄,一半以上的技术合同均未涉及知识产权,而在36.1%涉及知识产权技术合同交易中,技术秘密,生物、医药新品种权,专利为主要产权形式。

4.2 建议

(1)加强宏观调控,促进全国技术合同交易协调发展。积极学习世界先进水平国家技术交易发展经验,完善我国科技创新体制机制,加快东部地区技术输出的同时,形成技术吸纳循环,提升企业创新能力,打造产业链创新链协同发展新格局。积极建立技术帮扶机制,推动中西部地区同东部地区技术市场的交流协作与信息共享,促进国家重大科技成果在中西部地区落地转化,推动全国生物、医药和医疗器械领域的协同发展。

(2)提高科技成果供给质量和对接服务效率,促进技术合同构成均衡发展。加强顶层设计,以企业为核心,以提升企业技术创新能力为宗旨,制定相关技术转化激励政策,完善科研人员奖励政策,不断提升科技成果供给质量和对接服务效率。开展生物、医药和医疗器械领域科技成果直通车,征集筛选具备产业化前景的优秀科技成果,建立面向地方企业及产业发展的科技成果常态化路演机制,促进高质量科技成果与科技企业的精准对接。

(3)激发生物、医药和医疗器械领域技术转移人才创新活力建设,牢固知识产权意识。按照2020年3月发布的《国家技术转移专业人员能力等级培训大纲(试行)》要求,依托国家技术转移人才培养基地及各级科技管理部门、高校院所等,在全国尤其是中西部地区构建国家技术转移人才培养体系,建立知识产权服务和保护制度,提升知识产权保护意识。同时,吸纳国际一流水平技术交易人才,通过人才队伍全方位建设,深入推进生物医药及健康产业高质量发展。