信息披露、研发投入与企业绩效

2022-01-09刘诚

摘要:本文采用深交所2012—2019年上市企业的数据,实证分析了信息披露、研发投入与企业绩效间的关系。结果表明:信息披露质量的改善显著提高了企业的绩效,信息披露与企业研发投入之间呈负相关关系,研发投入的提高明显降低了企业绩效且存在滞后效应。最后,本文提出了相应的对策建议。

关键词:信息披露;研发投入;企业绩效

为促使企业高质量发展,保障公众的参与权与知情权,中国证监会要求上市企业必须进行信息披露。信息披露可以缓解企业的融资约束、降低企业的代理成本,促使企业进行研发投入。企业自主创新能力的提高不仅能帮助企业在激烈的市场竞争中存活,也能助力企业高质量的发展,获取源源不断的创新收益,提高企业的经营绩效。由此可见,信息披露对企业绩效具有一定的影响,研究信息披露对企业绩效的影响具有一定的理论和现实意义。

一、研究假设

(一)信息披露与企业绩效

陶文杰、金占明(2013)发现媒体关注度是其中的重要中介,媒体对企业正向经营行为的高度关注和报道能使公众对企业的认知度和好感度大幅提高,从而提升公众对企业活动的响应程度,媒体关注进而成为企业借助良好的社会表现实现企业绩效的重要途径[1]。褚盈盈(2019)发现融资约束也是另一有影响力的中介,信息不对称理论认为企业内外的信息是有差异的,信息不对称程度越高,企业获取的融资成本越高,企业融资难度的提高进而降低了企业的绩效。而信息披露有效降低了投资者的信息劣势,缓解了信息不对称,进而促进企业绩效的提高[2]。由此,提出以下假设:

H1:信息披露质量的提高显著提高了企业的绩效

(二)信息披露与研发投入

李树斌等(2017)研究发现信息披露降低了企业信息不对称水平,更多的信息披露减少了外部投资者对信息缺失索要的风险溢价,缓解了企业的融资约束[3],由此企业可以获得更多的资金投入企业的生产决策中。尽管信息披露缓解了企業的融资约束,降低了企业的代理成本,但研发投入具有高风险,不确定性收益的特点,它会受到行业异质、政府政策、管理者特征的影响,不同类型的管理者对于风险投资的态度不一致,最终也会影响企业的研发支出。因此,本文提出以下假设:

H2:信息披露质量与企业的研发投入呈非正相关关系

戴小勇、成力为(2013)基于我国工业企业数据,使用门槛面板数据模型,研究发现只有当研发投入强度达到第一门槛值时,才能对企业绩效产生显著促进作用;而超过第二门槛值时,对企业绩效的作用变得不显著,研发投入强度对企业绩效影响的门槛效应存在行业差异[4]。陈建丽等(2015)采用面板门限回归模型对研发强度和企业绩效的关系进行研究,研究结果表明: 研发强度对当期企业绩效有显著负向影响。研发强度对企业绩效的影响存在滞后一期,并且存在双门槛效应[5]。由此,结合本文情况提出以下假设:

H3:研发投入的提高显著降低了企业绩效,且存在滞后效应

二、研究设计

(一)样本选择与数据来源

本文选取2012—2019年深交所的主板和创业板上市公司为初始样本,并剔除以下样本:(1)剔除了金融保险类上市公司;(2)剔除了ST和*ST类型的上市公司;(3)剔除了数据缺失的上市公司。最后,得到946家有效企业。数据来源于巨潮资讯网和CSMAR数据库。为消除极端值的影响,本文对所有连续变量采取了1%和99%分位的winsorize缩尾处理。

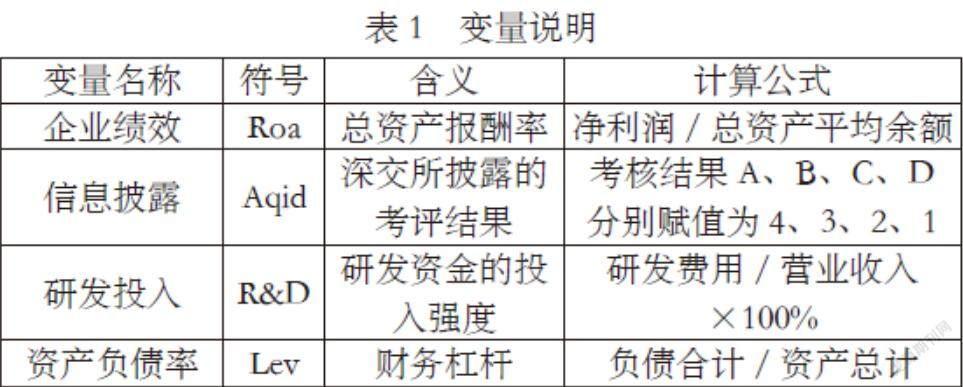

(二)变量定义

1.企业绩效

现有文献评价企业绩效的指标主要有总资产报酬率(Roa)、净资产回报率(Roe)[6]、托宾Q值。由于我国资本市场处于弱势有效状态,还在不断地发展完善中,TobinQ值在我国的应用还存在很大的局限性。由此,本文将总资产报酬率(Roa)来作为企业绩效的代理变量。

2.信息披露

本文直接引用深交所对上市公司信息披露质量一年一度的考评结果,考核结果A、B、C、D按不同的层级分别赋值为4、3、2、1。

3.研发投入

R&D是促进企业持续创新能力进而增强其核心竞争力,提高企业绩效的重要源泉,它包含资金、技术人员等企业资源的投入。本文采用研发费用/营业收入这一指标来衡量。

4.其他控制变量

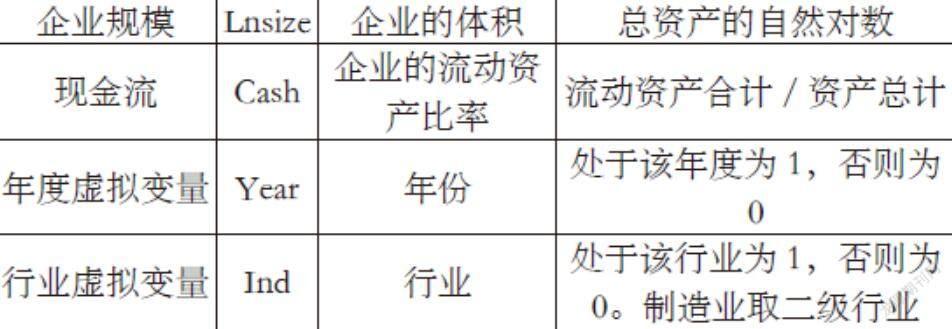

影响企业绩效的变量除了信息披露和研发投入外,还包括其他变量。为了得到更真实的结果,本文引入资产负债率(Lev)、企业规模(Lnsise)、现金流(cash)、等控制变量。

(三)模型设定

根据上述研究的需要,构建以下的模型用以检验:

模型一:

模型二:

模型三:

模型一用来检验信息披露质量对企业绩效的影响。模型二用来检验信息披露质量对企业研发投入的影响。模型三用来检验滞后一期的研发投入对企业绩效的影响。

三、实证分析

(一)描述性统计

如表2所示,为各变量的描述性统计结果。由表2可知:各连续性变量的均值和中位数十分接近,各变量的标准差也较小,说明数据相对集中,不存在严重偏离的状况。

(二)回归结果

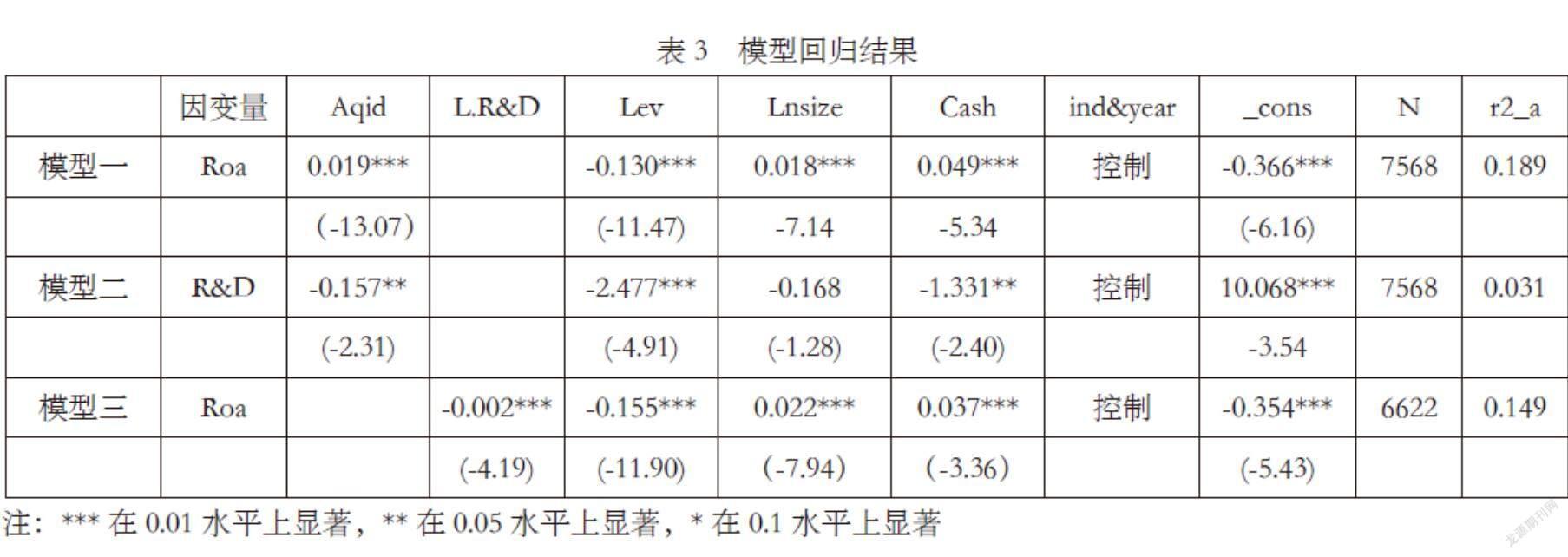

Hausman检验结果是, P值为0.000,chi2(6 )= 189.08,故采用固定效应模型。表3是各模型的固定效应回归结果。

从各模型整体回归结果来看,回归效果非常显著,大多数模型都在1%的水平下显著,模型二在5%的水平下显著。从单个模型回归结果来看,模型一的系数为0.019,显著为正,说明信息披露显著促进了企业绩效的增长,假设1得到证实。模型二是信息披露对研发投入的影响,回归结果显著为负,证明了信息披露降低了企业的研发投入水平,即假设H2得到验证。模型三验证了滞后一期的的研发投入研发投入对企业绩效的影响,结果在1%的置信水平下都显著为负,假设H3得到证实。

四、主要结论及政策启示

本文利用深交所2012—2019年上市企业的数据,实证分析了信息披露、研发投入和企业绩效间的关系。结果表明:信息披露质量的提高显著提高了企业的绩效,信息披露质量与企业的研发投入呈负相关关系,研发投入的提高显著降低了企业绩效且存在滞后效应。

基于本文的实证结果,提出以下建议:一是加强信息披露方面的法律法规建设,增加企业的信息透明度。二是政府应积极出台相关政策,提高扶持力度,优化补助体系,缓解资金压力,大力促进企业研发投入。三是优化社会营商环境,提高专利保护力度,为企业创新发展提供支持和保障。

参考文献:

[1]陶文杰,金占明.媒体关注下的CSR信息披露与企业财务绩效关系研究及启示——基于我国A股上市公司CSR报告的实证研究[J].中国管理科学,2013,21(04):162-170.

[2]褚盈盈. 环境信息披露、融资约束与企业财务绩效[D].中南财经政法大学,2019.

[3]李树斌,何云,郭明晶.信息披露质量、融资约束与企业研发投入关系的实证分析[J].统计与决策,2017(23):161-164.

[4]戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013,31(11):1708-1716+1735.

[5]陈建丽,孟令杰,王琴.上市公司研发投入与企业绩效的非线性关系[J].中国科技论坛,2015(05):67-73.

[6]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(01):24-30.

作者简介:刘诚(1997.10-),男,汉族,四川广安人,硕士研究生在读,研究方向:财务管理。