社会网络、保险认知对农户农业保险参保行为的影响

2021-12-24于鑫鑫谢金华杨钢桥

于鑫鑫 谢金华 杨钢桥 黄 丹

(华中农业大学 公共管理学院,武汉 430070)

中国是遭受自然灾害较为频繁的国家之一,干旱、暴雨洪灾、低温冻灾、滑坡泥石流等自然灾害是造成农业减产、农村经济受损的主要原因[1]。作为农业现代化建设的重要一环,农业保险在分散农业风险、保障农业生产、稳定农民收入、振兴农村经济方面具有不可替代的独特作用[2]。近年来,农业保险也日益受到国家和政府的高度关注,从2007年农业保险补贴计划的正式推出到2013年《农业保险条例》(国务院令第629号)的实施,再到2019年《关于加快农业保险高质量发展的指导意见》(财金〔2019〕102号)提出到2022年稻谷、小麦和玉米三大主粮作物农业保险覆盖率达到70%以上,中国的农业保险制度在不断完善。但从实践来看,农业保险存在农户购买意愿不强烈、实际参保率低等现象[3]。因此,探究农户农业保险参保行为,揭示影响农民参保积极性的因素及其作用机理,对推动农业保险稳健持续发展、实现乡村全面振兴具有重要意义。

近年来,国内外学者已对农业保险进行了较多研究并取得了丰硕成果。研究发现,影响农业保险参保的因素主要为年龄、受教育程度、种植年限等农户特征[4-6];劳动力规模、农业收入水平、承包地面积等家庭特征[7-9];政府支持、周围人参保情况、受灾程度等社会环境[10-12]以及农业保险认知[13]等方面。从发生学的角度来看,认知是参保行为的发端,是上述因素中最先发生的[14]。因此,探讨农业保险认知对参保行为的影响至关重要。此外,中国是一个集血缘、亲缘、地缘和业缘等社会关系于一体的人情社会,行为个体在做出决策时必然会受到其所处的社会网络的影响[15],尤其是在重视人情世故的农村,社会网络对农户农业保险参保行为的影响尤为显著。研究社会网络是否对农户农业保险参保行为产生影响、农业保险认知是否对农户农业保险参保行为产生影响以及社会网络是否通过保险认知对农户农业保险参保行为发挥作用等问题具有重要的意义。

现有研究为本研究的开展提供了参考和借鉴,但在以下几个方面仍有待完善:第一,关于社会网络和农业保险的文献较多,但社会网络对农户农业保险参保行为的影响缺乏关注,并且农业保险认知在其中发挥何种作用仍不清晰;第二,部分文献对农业保险认知的测度较为单一,只是简单地用是否了解农业保险这一代理变量来衡量农户的认知水平。鉴于此,本研究利用武汉、黄石、荆门和天门市部分农户的问卷数据,构建社会网络、保险认知对农户农业保险参保行为影响的分析框架,采用中介效应模型和二元Logistic模型来探讨其影响机理,以期为引导农户参与农业保险提供科学依据。

1 理论分析与研究假说

1.1 社会网络对农户农业保险参保行为的影响

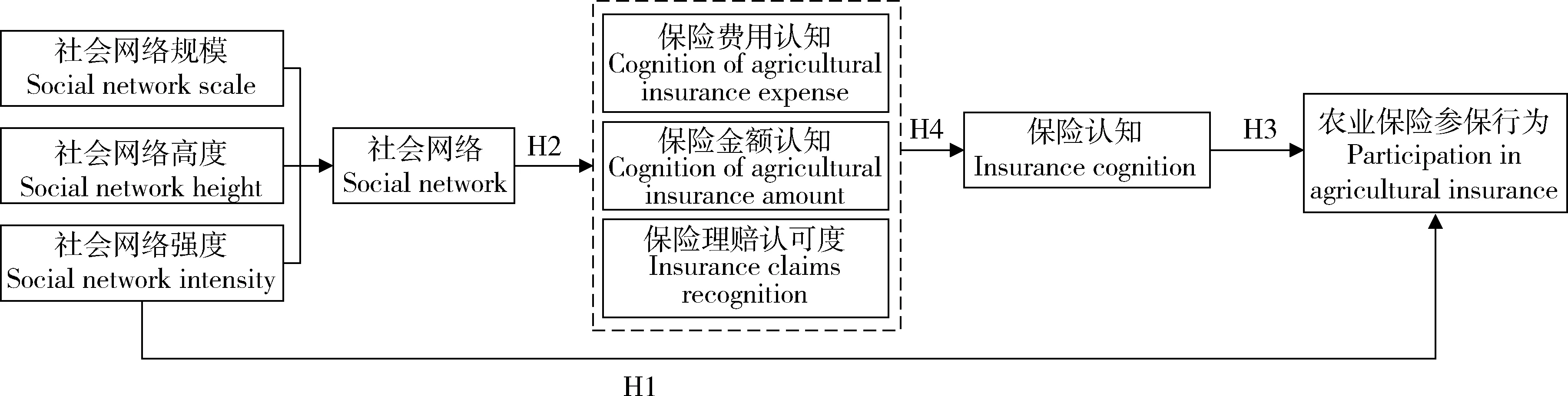

Granovetter[16]认为经济行为是“镶嵌”到社会网络之中并受到社会网络影响。行为金融理论的羊群效应也认为,个体在做出行为决策时会观察他人的行为并受其影响,从而放弃自己的信念做出与他人相似的行为[17]。根据上述理论观点,笔者认为,农户的社会网络会影响其农业保险参保行为,农户的参保行为倾向于与社会网络成员保持一致。社会网络中的成员通过交往产生信任和默契,农户也更愿意将这一农业生产避险工具传递给其他农户,继而促进农业保险的接受和购买[18]。并且较高的信任水平有利于降低社会交易成本,提高农户农业保险的购买意愿[19]。Giné等[20]的研究表明,拥有社会网络的农民更可能购买农业保险,因为社会网络的知识传播效应推动参保行为在成员之间扩散。也有研究认为作为社会网络的一个维度,宗族网络的风险分担作用会对参保行为产生负向影响[21-22]。但是,部分学者进行实证后发现,一方面,市场经济发展和社会转型使得宗族网络的风险分散作用和保障功能在逐步弱化[23-24],传统的宗族网络不再是人们进行风险分担的唯一方式[25];另一方面,宗族成员之间的转移支付和非正式借贷仍需偿还,因而对受灾农户而言风险并未完全转移[26]。作为理性经济人,面对需要偿还的私人借贷和直接获得的农业保险理赔,农户更倾向于选择后者。本研究参考Lin[27]对于社会网络的研究,将社会网络分为社会网络规模、社会网络高度以及社会网络强度3个方面。基于上述分析,本研究提出如下假设:

H1:社会网络对农户农业保险参保行为具有正向影响;

H1a:社会网络规模对农户农业保险参保行为具有正向影响;

H1b:社会网络高度对农户农业保险参保行为具有正向影响;

H1c:社会网络强度对农户农业保险参保行为具有正向影响。

1.2 社会网络对农户农业保险认知的影响

社会网络对农户农业保险认知的影响主要从社会网络规模、社会网络高度以及社会网络强度3方面进行分析。社会网络规模是指在社会网络中与个体发生联系的行动者的数量,反映了个体拥有的社会资源的范围和规模[28]。农村中很多重要信息要通过非正式交流的方式来获取,社会网络恰好是农户获取信息最好的渠道。农户的社会网络规模越大,意味着与个体建立联系的行动者的数量越多,获取信息的渠道越多,因而农户能够接触到更加多样化的社会资源和信息[29],对农业保险相关政策的了解也就更全面。社会网络高度是指个体通过社会网络触及的顶端资源,高度是社会网络质量的一个重要表现[30-31]。社会网络的高度越高,说明网络中拥有权力大、地位高、财富多和声名显赫的成员越多[32],这些高阶层人士往往处于或接近金字塔顶端,掌握更多的社会资源,能够给社会网络中的其他农户带来更多有关农业保险方面的权威信息和帮助[33],从而缓解农村因相对封闭而导致信息不对称情况的发生,有效弥补政府宣传工作的不足,提高农户对于农业保险的认知。社会网络强度是指个体和社会网络中其他行动者联系的密切程度,反映社会网络成员之间相互影响的程度[34]。Granovetter[35]将互动次数多、情感深厚、密切程度高、互惠交往多的关系称之为“强关系”,信任往往是在强关系中产生,即关系越强,意味着社会网络成员之间的交流越频繁、越紧密、越深入,农户更愿意给对方提供有用信息,并受到对方的影响[36]。相关研究表明,人际信任能够使个体得到的信息更为准确,也更容易被接受[37-38],而对信息的接受提高农户农业保险认知水平[39]。基于上述分析,本研究提出如下假设:

H2:社会网络对农户农业保险认知具有正向影响;

H2a:社会网络规模对农户农业保险认知具有正向影响;

H2b:社会网络高度对农户农业保险认知具有正向影响;

H2c:社会网络强度对农户农业保险认知具有正向影响。

1.3 保险认知对农户农业保险参保行为的影响

认知行为理论认为认知是行为改变的基础,任何行为都不是凭空产生的,而是在人们掌握了良好的认知,并将这种认知上升为偏好才会做出行为决策[40]。较多学者在研究农户农业保险参保行为时,将保险认知视为一个重要的影响因素。本研究参考韩洪云等[41]和毛通[42]的研究,将农业保险认知分解为保险费用认知、保险金额认知和保险理赔认可度3个方面。一般而言,在一定家庭收入条件下,农户认为保险费用越低,则对保险费用的评价就越高,参与农业保险的可能性越大。保险金额的多少,决定了农业灾害发生后赔偿金额对农户家庭保障作用的大小。农户认为保险金额越高,其对保险金额的评价就越高,则越有可能参与农业保险。而农户对保险理赔的认可度直接关系到其对农业保险的接受程度,认可度的高低对农户是否参与农业保险有较大影响。基于上述分析,本研究提出如下假设:

H3:保险认知对农户农业保险参保行为具有正向影响;

H3a:保险费用认知对农户农业保险参保行为具有正向影响;

H3b:保险金额认知对农户农业保险参保行为具有正向影响;

H3c:保险理赔认可度对农户农业保险参保行为具有正向影响。

1.4 保险认知的中介效应分析

根据Bandura[43]的社会学习理论可知,认知、环境和行为三者之间相互影响,外界环境可有效激活个体认知,在其价值观作用下,对决策行为产生影响。社会网络作为外部环境具有信息交流和资源共享等作用,能进一步提升农户的认知水平。农户保险认知水平越高,对生产决策思考就越深入,风险规避的意愿就越强烈,则越会参与农业保险。因此,社会网络主要通过影响农业保险认知,进而间接影响农户农业保险的购买行为。基于上述分析,本研究提出如下假设:

H4:保险认知在社会网络与农业保险参保行为间具有中介效应。

综上,社会网络、保险认知对农户农业保险参保行为的影响机制如图1所示:

图1 社会网络、保险认知对农户农业保险参保行为的影响机制Fig.1 The influence mechanism of social network and insurance cognition on farmers’ agricultural insurance participation behavior

2 数据来源与方法

2.1 数据来源

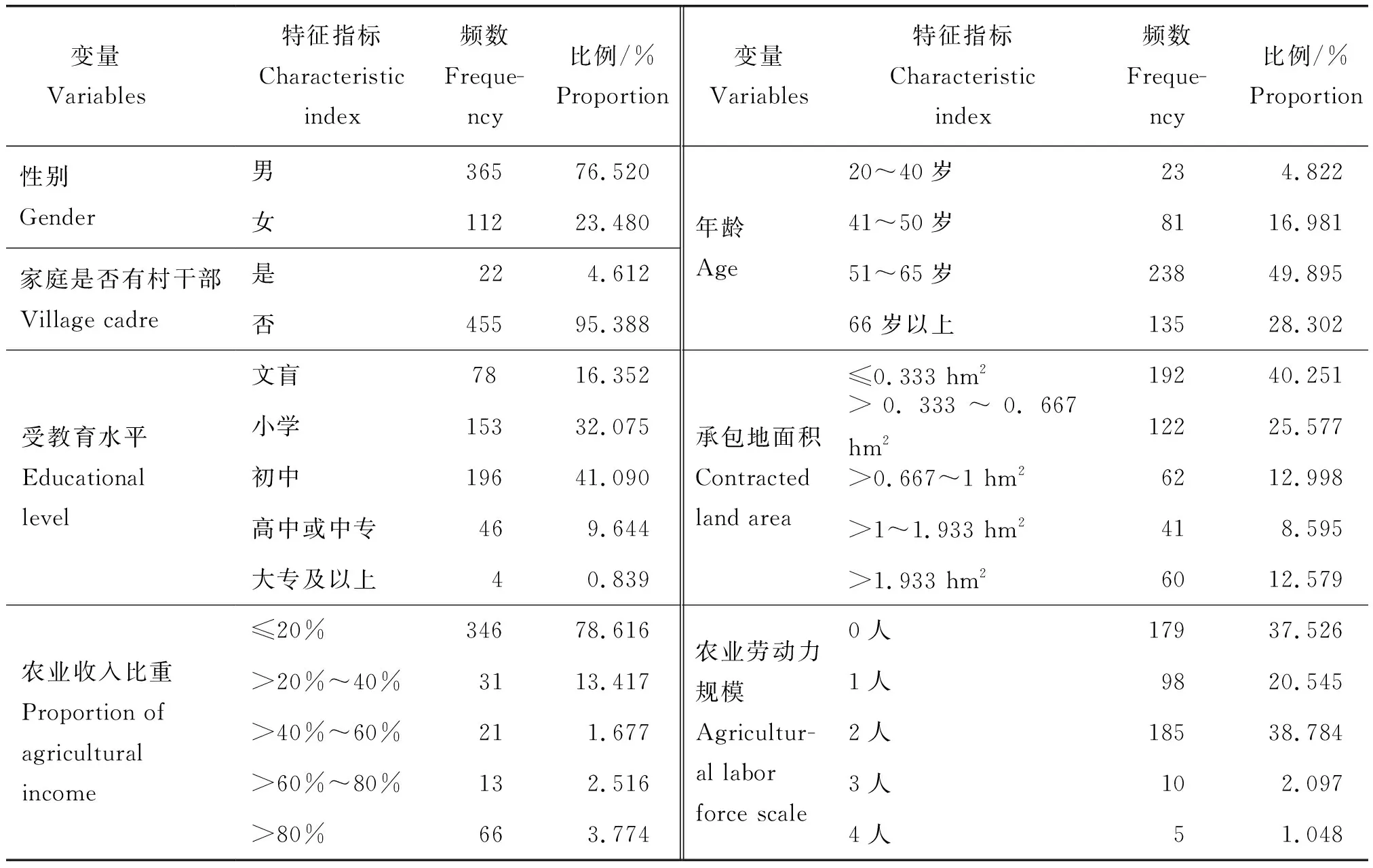

本研究的数据来源于课题组2019年11月对武汉城市圈部分地区的问卷调查。问卷采用分层随机抽样方法,考虑到经济社会发展水平的差异,选取武汉市黄陂区、黄石市大冶市、荆门市京山市及钟祥市、天门市作为研究的样本县(市、区);首先从每个县(市、区)随机抽取3~4个乡镇,再在每个乡镇随机抽取3~4个行政村,最后在每个行政村随机抽取20~30户作为调查对象,受访者主要是户主或家庭主要决策者。本次调研共发放调查问卷520份,获得有效问卷477份,有效率为91.73%。调查问卷主要包含受访者个体特征、家庭特征、村庄经济社会特征、受访者的农业保险认知和参保行为等内容,表1 描述了调查对象的基本情况。

由表1可知,在性别方面,本次的调查对象以男性为主,占到受访者的76.520%,表明该地区男性在家庭中的地位较为重要;在年龄方面,调查对象的年龄集中在51~65岁,占到受访者的49.895%,可见该地区的农户多集中在中年阶段;在受教育水平方面,较多受访者仅接受到小学或者初中教育,占到总样本农户的73.166%,反映出该地区从事农业生产的农户文化水平普遍不高;在承包地方面,多数农户家庭承包地面积在0~0.333 hm2,占比达67.296%;在农业收入比重方面,绝大多数家庭的农业收入占家庭总收入的比重在0~20%;在劳动力规模方面,家庭中从事纯农业的劳动力一般为0或2,表明大多数受访者家庭存在兼业或者承包地主要由父母、留守妇女进行耕种的情况。

表1 调查对象的基本情况Table 1 Basic information of the respondents

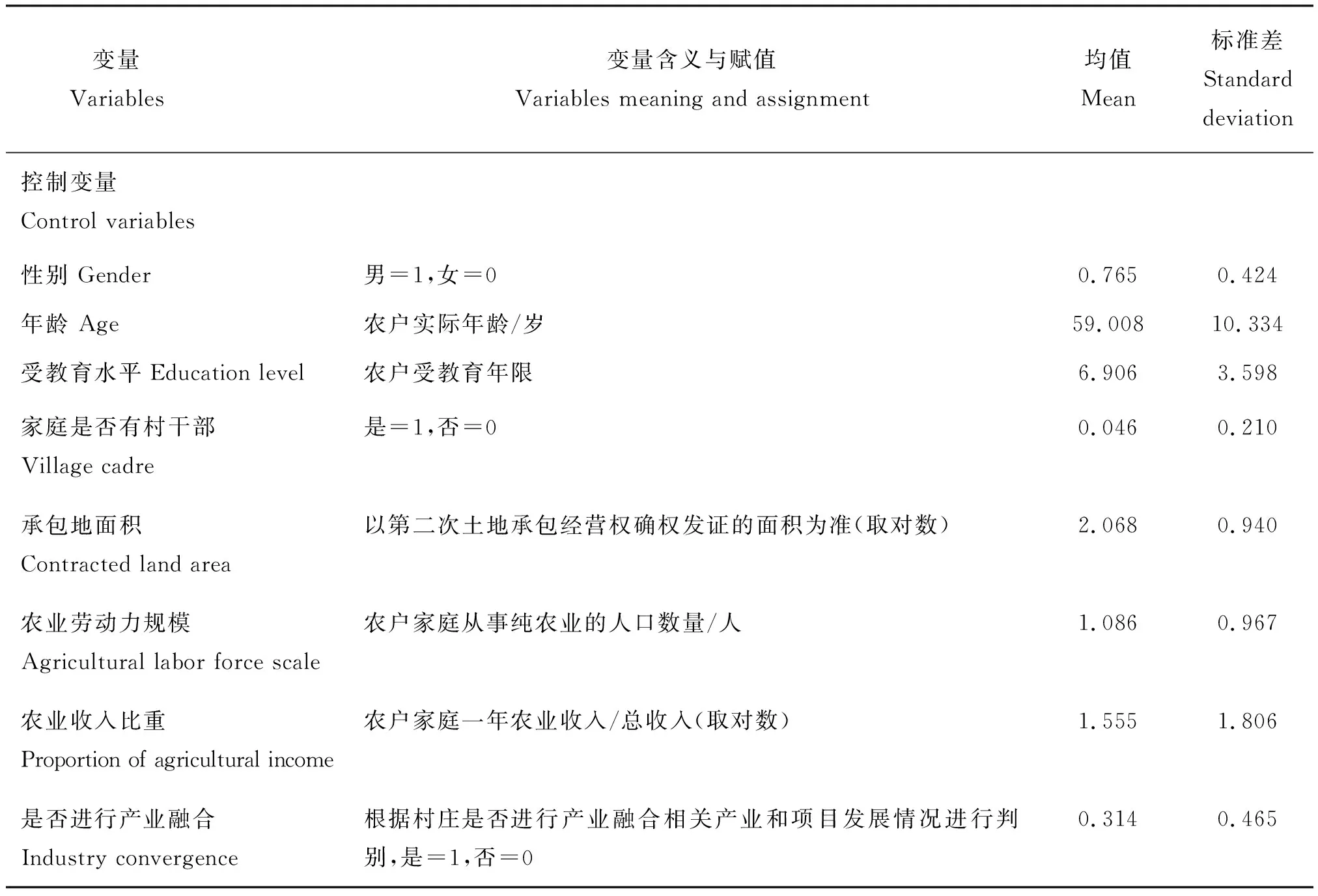

2.2 变量设置

1)被解释变量。本研究的被解释变量为农户农业保险参保行为,通过题项“您家是否参与农业保险?”进行测量,参与农业保险的赋值为1,反之赋值为0。

2)核心解释变量。本研究的核心解释变量为社会网络,从社会网络规模、社会网络高度和社会网络强度对其进行描述,并计算上述三者的算术平均值作为社会网络的综合指标。其中社会网络规模使用“在当地认识人的多少”来表征[44],社会网络高度选取“与村干部联系程度”来测度[45],社会网络强度采用“与亲戚、家族成员联系情况”来刻画[46]。问题选项采用李克特5级量表的形式。

3)中介变量。本研究的中介变量是保险认知,主要包括保险费用认知、保险金额认知和保险理赔认可度,问卷同样采用李克特5级量表的形式来设计。

4)控制变量。根据前文对农业保险参保行为影响因素的总结以及调研区域的实际情况,本研究选取农户自身禀赋(性别、年龄、受教育水平)、家庭特征(家庭是否有村干部、承包地面积、农业劳动力规模、农业收入比重)以及是否进行产业融合这一地区特点作为控制变量。具体的变量说明与描述见表2。

表2 变量说明与描述性统计Table 2 Variables description and descriptive statistics

表2(续)

2.3 模型构建

根据前述的理论分析框架,借鉴Baron等[47]和温忠麟等[48]提出的中介效应检验方法构建本研究的计量模型。农户农业保险参保行为是二元决策问题,因此式(1)和(3)选用二元Logistic模型,式(2)采用多元线性回归模型。

Y=α1+cX+γ1Control+e1

(1)

M=α2+aX+γ2Control+e2

(2)

Y=α3+c′X+bM+γ3Control+e3

(3)

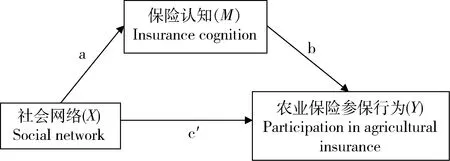

中介效应的检验路径如图2和3所示,具体的检验步骤如下:

1)第一步,就社会网络对农户农业保险参保行为进行回归,若回归系数c显著,则进入第二步;若回归系数c不显著,则停止中介效应分析。

2)第二步,将社会网络对保险认知进行回归,得出保险认知的回归系数a。

3)第三步,同时加入社会网络、保险认知进行回归,得出保险认知的回归系数b,若a和b都显著,则转到第四步;若a、b至少有一个不显著,则转到第五步。

4)观察第三步中社会网络的回归系数c′,若c′不显著,则说明社会网络对农户农业保险参保行为的影响完全是由保险认知这一中介变量实现的;若c′显著,说明保险认知仅起到了部分中介的作用,至此检验结束。

5)Sobel检验。在Sobel检验中,若Z统计量显著,即表明中介效应显著;若Z统计量不显著,则表明中介效应不显著,至此检验结束。

图2 社会网络对农户农业保险参保行为的总效应Fig.2 The total effect of social networks on farmers’ participation in agricultural insurance

图3 社会网络、保险认知对农户农业保险参保行为的中介效应模型Fig.3 The mediating effect model of social network and insurance cognition on farmers’ agricultural insurance participation behavior

中介效应模型中只包含了对于假设1、2和4的检验,所以还需要构建一个二元logistic模型来考察假设3,构建的二值选择模型如下:

Y=α4+βM+γ4Control+e4

(4)

上述式(1)~(4)中,Y代表农户农业保险参保行为,X代表社会网络;M为中介变量,表示保险认知;Control为一系列控制变量,e1、e2、e3、e4分别代表各模型的随机扰动项。α1、α2、α3、α4代表截距项,γ1、γ2、γ3、γ4代表控制变量的系数,c表示社会网络对农户农业保险参保行为的总效应,a表示社会网络对保险认知的效应,b表示在控制了社会网络的影响后,保险认知对农户农业保险参保行为的效应,c′表示在控制了其他变量影响后社会网络对农户农业保险参保行为的直接效应,β表示保险认知对农户农业保险参保行为的效应。

运用计量经济学分析软件Stata 15.0对模型进行方差膨胀因子检验,结果显示各变量之间的VIF值介于1.23~1.25,表明变量间的多重共线性较小。

3 结果与分析

3.1 回归模型结果分析

3.1.1社会网络对农户农业保险参保行为的影响检验

以农户农业保险参保行为为被解释变量,社会网络规模、社会网络高度、社会网络强度和社会网络综合指标为解释变量,检验社会网络对农户农业保险参保行为的影响。表3中模型(1)、(2)和(4)的估计结果显示,社会网络规模、社会网络高度和社会网络综合指标分别在5%、1%和1%的置信水平下对农户农业保险参保行为产生显著正向影响,表明社会网络规模的扩大、高度的提升以及综合水平的提高会显著促进农户参与农业保险。而社会网络强度对农户农业保险参保行为的影响并不显著,原因可能是本研究的社会网络强度关注的是农户与亲戚、家族成员之间的强关系,Granovetter[35]的“弱关系”理论认为“弱关系”在信息传播中更具优势,对于农户来说农业保险属于新事物,农户对于农业保险缺乏完整的认识,其在相对固定的群体中被扩散的可能性是有限的,因此社会网络强度并未明显影响农户农业保险参保行为。该结果初步验证了前文提出的假设H1、H1a和H1b,但还需进一步验证,因为模型(1)~(4)检验的是社会网络对农户农业保险参保行为的总效应,也就是说社会网络是否对参保行为产生直接影响还需要进一步检验。控制变量中对农户参保行为有显著影响的有2个,即承包地面积和是否进行产业融合,农业收入比重也比较接近10%的显著性水平。其中承包地面积和农业收入比重的回归系数为正,表明承包地面积越多、农业收入占总收入的比重越大,农户越愿意参与农业保险,因为这些农户面临着更大的生产风险因而具有更高的投保意愿,这一结果也与以往的研究[49]结果一致。是否进行产业融合的回归系数为负,意味着没有进行产业融合地区的农户更容易参与农业保险。产业融合推动当地农业向二三产业延伸,实现了生产方式的转变与收入来源的多元化。相较之下,农业自然灾害给没有进行产业融合地区的农户带来的经济损失更为严重,农户更希望通过农业保险来分散风险。

3.1.2社会网络对农户农业保险认知的影响检验

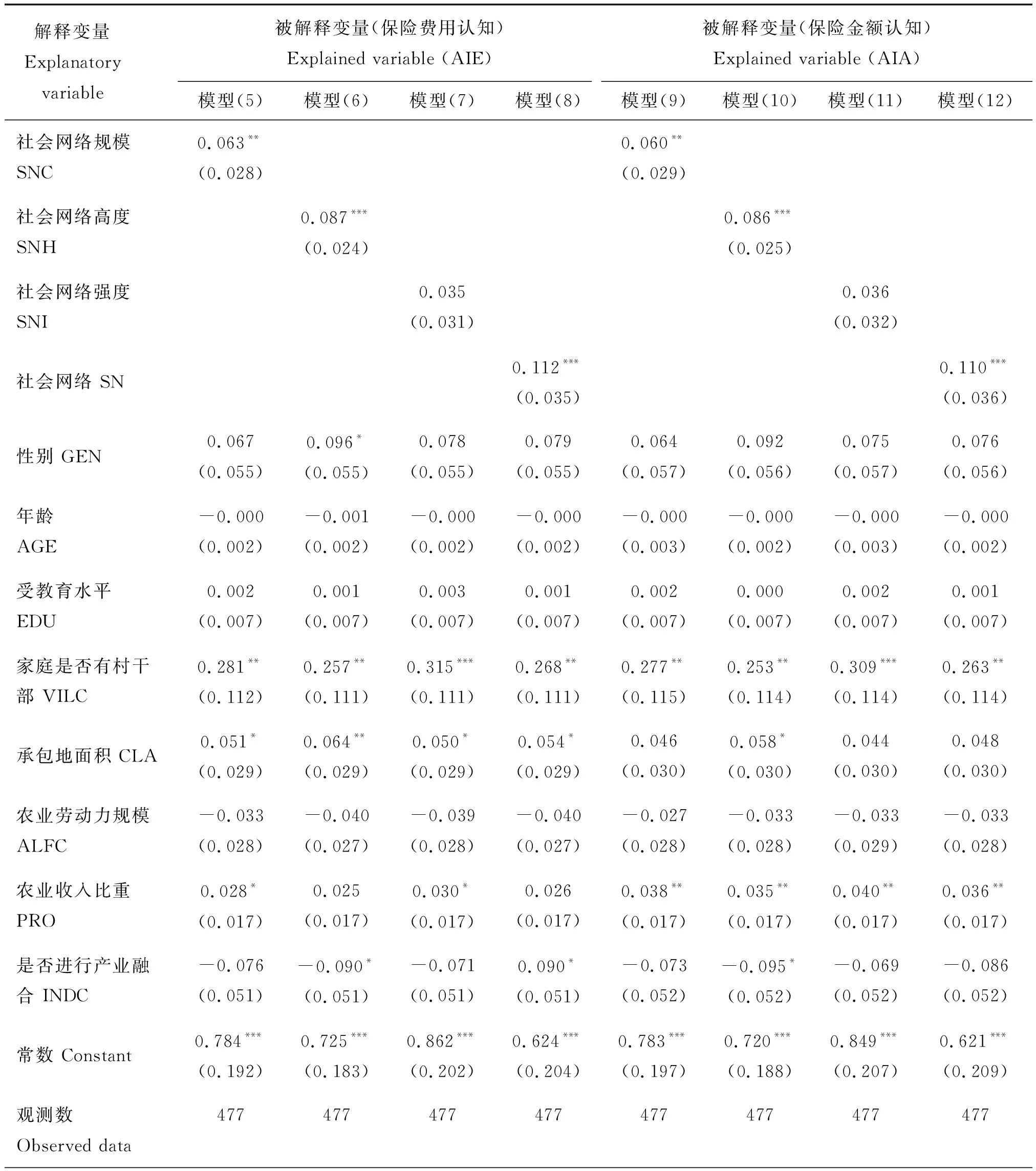

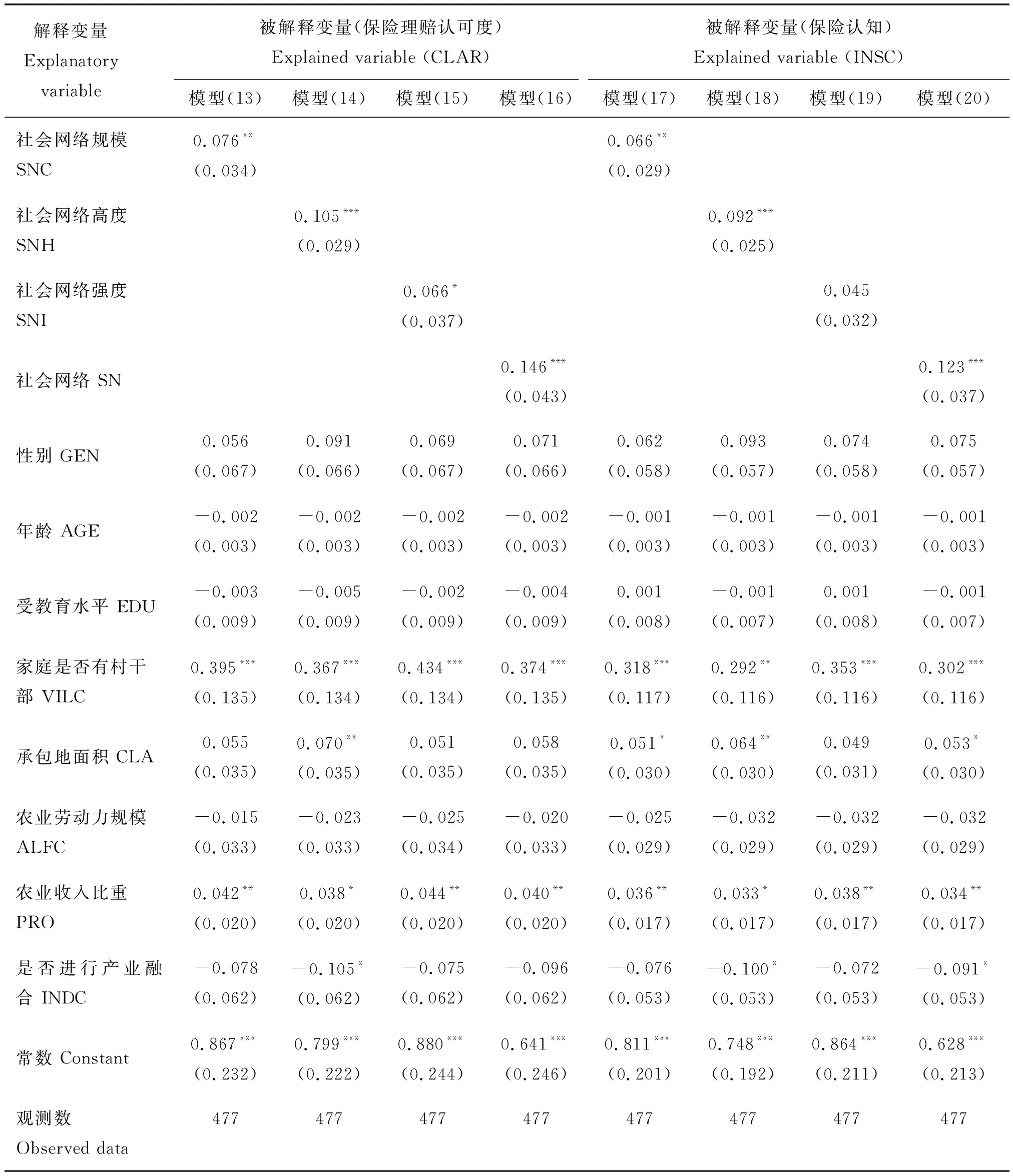

以保险费用认知、保险金额认知、保险理赔认可度和保险认知综合指标为被解释变量,以社会网络规模、社会网络高度、社会网络强度和社会网络综合指标为解释变量,检验社会网络对农户农业保险认知的影响。由表4中模型(5)、(6)、(8)和模型(9)、(10)、(12)以及模型(17)、(18)、(20)的估计结果可知,社会网络规模、社会网络高度和社会网络综合指标分别在5%、1%、1%的置信水平下对保险费用认知、保险金额认知、保险认知综合指标产生显著正向影响,社会网络强度并未表现出明显作用,而模型(13)、(14)、(15)和(16)的结果显示,不仅社会网络规模、社会网络高度和社会网络综合指标对保险理赔认可度产生正向影响,社会网络强度也通过了10%水平下的显著性检验。可能的原因是相较于“弱关系”而言,在“强关系”的社会网络中,信息的同质性强,网络成员之间对于保险认知趋于一致,农户对于保费和赔偿的合理性没有明确的概念,无法正确权衡投入(保费费用)和产出(保险金额)[50],所以社会网络强度对保险费用认知和保险金额认知的影响不太显著。综上,假设H2、H2a和H2b得到验证。控制变量中承包地面积、农业收入比重的回归系数为正,说明承包地面积越多、农业收入占总收入的比重越多的农户更关注农业保险,对于农业保险的一系列政策越满意。家庭中是否有村干部也正向影响农户农业保险认知,说明相比于普通农户,有村干部的家庭对于农业保险了解得更加深入。是否进行产业融合对保险认知产生负向影响,说明没有进行产业融合地区的农户收入来源较为单一,风险规避的意愿比较强烈,更愿意花时间去提升农业保险认知。

表3 社会网络对农户农业保险参保行为影响的实证结果Table 3 Empirical results of the influence of social network on farmers’ participation in agricultural insurance

表4 社会网络对农户农业保险认知影响的实证结果Table 4 Empirical results of the influence of social network on farmers’ cognition of agricultural insurance

表4(续)

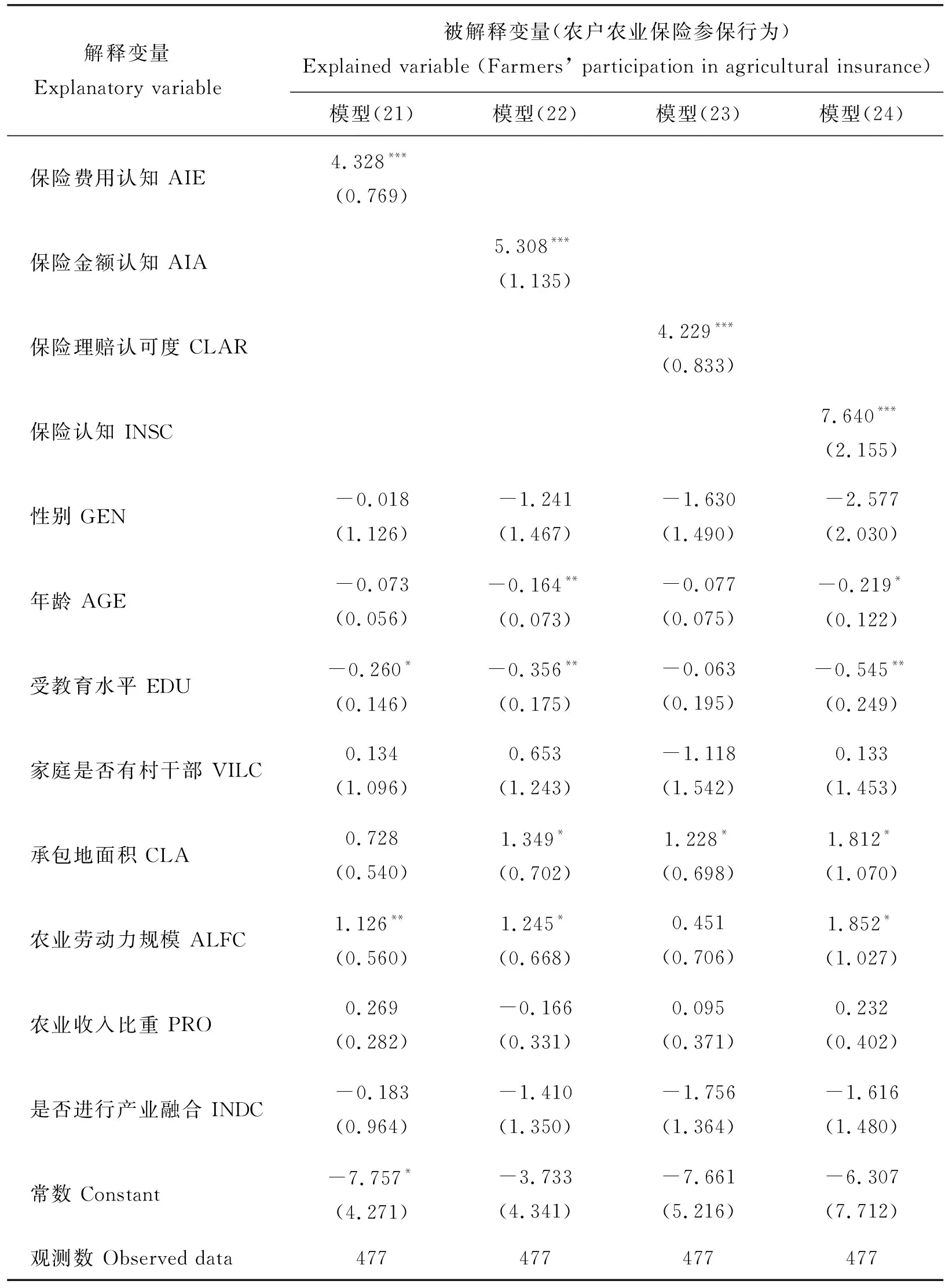

3.1.3保险认知对农户农业保险参保行为的影响检验

以农户农业保险参保行为为被解释变量,保险费用认知、保险金额认知、保险理赔认可度和保险认知综合指标为解释变量,检验保险认知对农户农业保险参保行为的影响。表5的估计结果显示,保险费用认知、保险金额认知、保险理赔认可度和保险认知综合指标均在1%的置信水平下对农户农业保险参保行为产生显著正向影响,这意味着保险费用认知、保险金额认知、保险理赔认可度以及保险认知综合水平的提高会显著促进农户参与农业保险,假设H3、H3a、H3b和H3c得到验证。控制变量中年龄负向影响农业保险参保行为,说明随着农户年龄的增长,农业保险的参保率也在下降。一方面年龄较大的人农业生产经验比较丰富,能通过自身的实践积累来防范自然灾害和进行灾后补救,参与农业保险的概率较低;另一方面,年龄较长者对于新事物的接受能力较差,所以购买农业保险的可能性比较小。受教育水平与农户农业保险参保行为存在负相关关系,劳动力规模与参保行为存在正相关关系,两个因素共同作用降低农业保险的参保率。因为教育具有“迁出效应”,受教育水平高的农户往往会放弃农业生产而大量转移到非农产业[51],与此同时家庭中从事纯农业的劳动力逐渐减少,家庭收入对于农业的依赖度逐渐降低,两个因素作用方向相同,共同导致农业保险的吸引力对农户来说越来越小。

表5 保险认知对农户农业保险参保行为影响的实证结果Table 5 Empirical results of the influence of insurance cognition on farmers’ participation in agricultural insurance

虽然控制变量在各个模型中的结果存在差异,但恰好说明这些因素不同程度地受到了社会网络与保险认知的扰动,一定程度上体现了二者在农户农业保险参保行为中的重要作用。

3.2 保险认知的中介效应分析

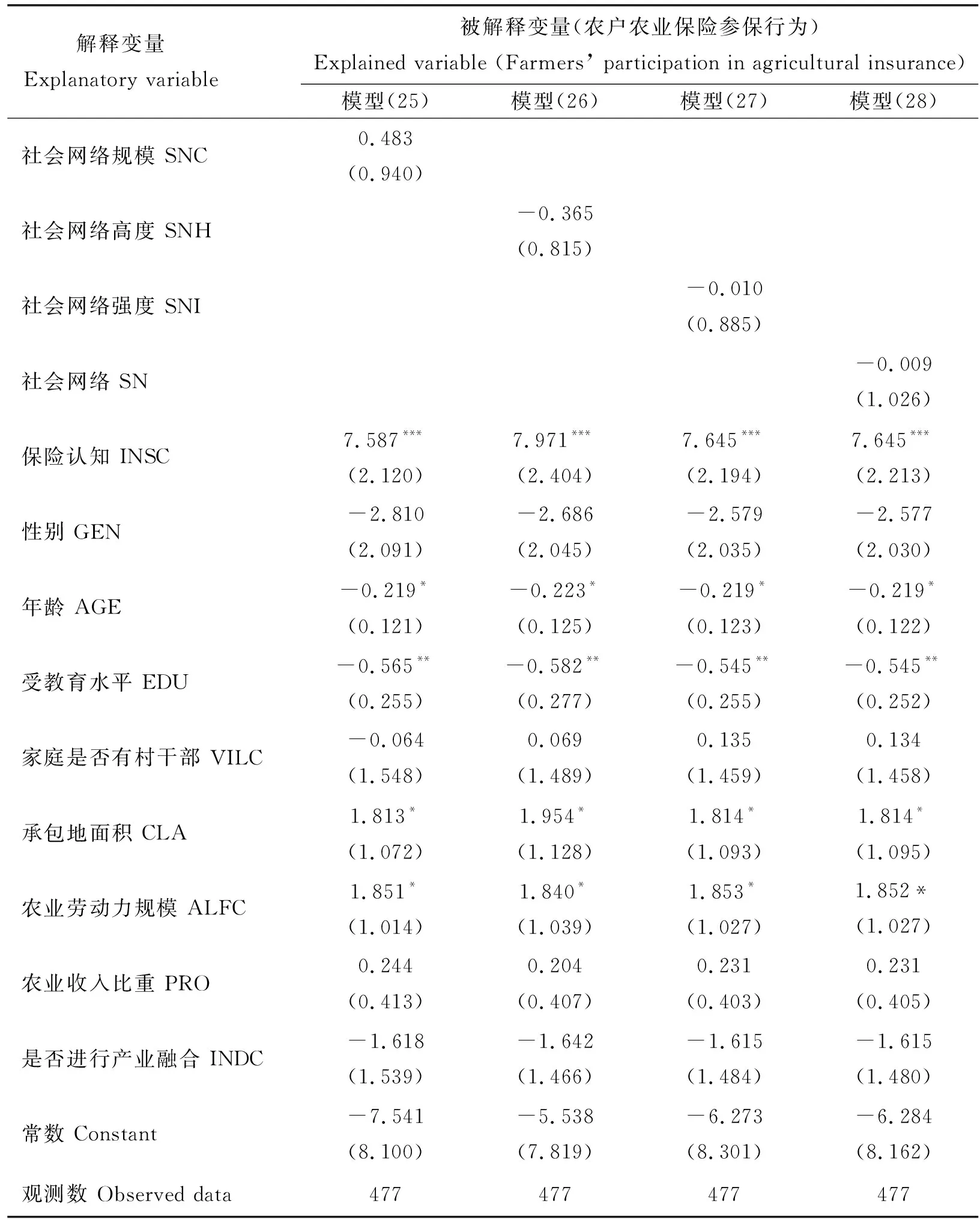

根据中介效应的检验步骤可知,表3的回归结果表明社会网络对农业保险参保行为的影响通过了显著性检验,即总效应c显著。表4社会网络对保险认知的检验中社会网络系数在1%的置信水平下显著,即a显著。表6加入社会网络和保险认知进行回归,结果显示保险认知的系数通过了显著性检验,即b显著,而社会网络的系数不显著,即直接效应c′不显著。由此可知,社会网络对农户农业保险参保行为存在完全中介效应,社会网络完全是通过保险认知这一中介变量来影响农户农业保险参保行为,假设H4得到验证,假设H1、H1a和H1b没有得到验证,可能的原因是调查区域内农户农业保险的参保率仅为5.9%,也就是说社会网络中绝大部分农户目前没有参与农业保险,所以参保行为通过社会网络得到广泛扩散的可能性较小,因而社会网络对农户农业保险参保行为没有产生直接显著影响。

表6 社会网络、保险认知对农户农业保险参保行为影响的实证结果Table 6 Empirical results of the influence of social network and insurance cognition on farmers’ participation in agricultural insurance

4 结论与政策建议

本研究基于2019年武汉城市圈部分农户的调查数据,运用中介效应模型和Logistic模型实证检验了社会网络、保险认知与农户农业保险参保行为之间的关系。主要研究结论如下:第一,社会网络对农户农业保险参保行为没有产生直接显著影响。第二,保险认知对农户农业保险参保行为具有显著的正向影响,即提高农户保险认知可以有效促进农业保险参保行为。第三,社会网络对农户农业保险参保行为的影响,主要通过保险认知这一路径进行传导,即社会网络通过提高保险认知进而推动农户参与农业保险,且保险认知起完全中介作用。

基于上述结论,得出如下政策建议:第一,村集体可以搭建微信、QQ等交流平台来加强农户之间以及农户与村干部之间的交流,使农户获取更多农业保险相关信息,强化社会网络对农户农业保险认知的促进作用。第二,各级政府、村委会应加大农业保险的宣传力度。诸如利用网络、电视、知识讲座、村集体会议等多种渠道向农户宣传农业保险相关知识,尤其是关于赔偿标准、金额、比例等具体信息,进而促进农户参与农业保险。第三,政府相关部门应完善农业保险的政策体系。各地区应根据农业成本因地制宜地确定保险费用和保费金额,缓解低额保障和成本倒挂之间的矛盾;优化保险赔偿流程,保证农业保险赔偿能及时、足额发放,进而提高农户对于农业保险的信任度,最终有效地促进其参与农业保险。