经济政策不确定性对金融业系统性风险的溢出效应研究

2021-12-23欧阳资生徐彦欣

欧阳资生 徐彦欣

(1.湖南工商大学 财政金融学院,湖南 长沙 410205;2.湖南师范大学 商学院,湖南 长沙 410081)

一、引言与文献回顾

次贷危机以来,在世界主要发达经济体进入长期停滞的“新平庸”及中国经济进入结构性减速的“新常态”双重压力下,金融系统的不稳定因素明显增加,经济形势也变得越来越复杂。包括欧洲债务危机、特朗普当选美国总统、中美贸易摩擦以及2020年爆发的新冠疫情在内的不确定性事件与风险事件频发,全球经济的震荡不断加剧。这类不确定性冲击所引发的政府经济政策转变即经济政策的不确定性,无疑会在影响投资、就业等宏观变量的同时对金融系统产生一定的风险溢出,这也对各国政府和监管部门应对由其所带来的冲击提出了更高的要求。

在中国不够成熟的金融体系之中,经济政策不确定性对不同金融行业所施加的风险溢出各不相同。结合具体事件来看,如2015年证监会一系列去杠杆政策出台后,随即爆发的股灾对证券业造成了更大的冲击;又如2018至2019年中美贸易战期间,为应对美国出台的报复性关税政策,中国在出台相应政策予以反击的同时,国内为保证流动性而实行的结构性货币政策,则是首先影响到作为政策传导中介的银行;同时,在新冠疫情期间,对于中小企业的政策倾斜也使得不同金融机构的风险定价等因素变动,产生风险承担上的变化。所以,经济政策不确定性对于不同金融行业的溢出是否存在异质性?其溢出效应是否会随着具体风险事件的走势而相应变化?这些议题的讨论不仅有助于我们了解经济政策不确定性对于各金融行业的风险溢出,在《党的十九大报告》明确指出要“健全金融监管体系,守住不发生系统性金融风险的底线”的大背景下,也更有利于防范由经济政策不确定性所导致的金融业系统性风险增加。

经济政策不确定性与金融业系统性风险的测度都是近年来学术界所关注的热点问题。一般所称的经济政策不确定性,表示的是经济社会的活动主体无法准确地预估政府现行经济政策的变动情况,即伴随在政策调整过程中所产生的不可预测的风险。目前学术界关于经济政策不确定性的测度方法有三,一是运用政治选举等非经济类变量的波动性进行测度(Julio和Yook,2012)[1],此类方法虽然能够度量某一特定政策环境变化的不确定性,但其存在持续性问题,如某一指定事件没有发生时即无法进行量化(谭小芬和张文婧,2017)[2]。二是利用各类宏观经济变量的波动性(Fernández等,2015)[3]进行测度,该方法具有操作简易与数据易获得等特点,但单一变量的选择很难对于总体的经济政策不确定性进行考察(Giovanni, 2018)[4]。三是基于新闻报道覆盖率进行测度(Baker等,2016;Davis等,2019;Huang,2020)[5]-[7],其克服了信息单一与持续性缺乏等不足,同时还具有统计频次上的灵活性,因而被大量学者引用进行研究分析。关于金融业系统性风险测度的研究也非常丰富,比如Acharya等(2017)[8]提出了边际预期损失方法(MES),并用该指标度量整个金融市场处于危机状况时,某单个金融机构对于系统性金融风险的边际贡献程度。Brownlees和 Engle(2017)[9]则是将金融机构的规模与杠杆等因素也考虑在内,运用SRISK方法测度了单个机构在市场发生危机情况下的资本短缺程度,并将单个机构的资本缺口加总进而得到系统性金融风险。CoVaR与△CoVaR方法则由Adrian和Brunnermeier(2016)[10]基于在险价值(VaR)提出,分别表示条件在险价值与条件在险价值差。目前来说,较为流行的测度方法主要包括分位数回归法(欧阳资生等, 2017;和文佳等,2019)[11][12],DCC-GARCH模型(欧阳资生和李虹宣,2019)[13]、Copula方法(Emmanouil etc., 2018)[14]以及单指标分位数模型(Ouyang等,2020)[15]。

目前,虽然经济政策不确定性、金融业系统性风险二者分别在各自领域的研究非常多,将二者结合进行考虑的文献相对较少,其中关于经济政策不确定性指数的运用主要集中在它对于宏观经济的影响(张浩等, 2015;李金全和廖文欣,2019;王博等,2019;Albert和 Fernández, 2018)[16]-[19]。也有部分学者将其与系统性金融风险结合进行研究,如Stolbov和Shchepeleva(2020)[20]运用线性、非线性的Granger因果检验以及收敛交叉映射算法(CCM) 探究了以VIX指数为代表的全球波动性所导致的系统性风险,经济政策不确定性与公司破产三者之间的因果关系。杨子晖等(2020)[21]则是结合非线性Granger因果检验与网络分析方法,探究全球范围内19个国家(地区)的经济政策不确定性与系统性金融风险的传染关系。可以看出这些研究也主要集中在因果关系与风险传染上,鲜有学者考察经济政策不确定性对于系统性金融风险的溢出。而在经济政策不确定性溢出效应的现有研究中,国内外学者则更多的是通过Diebold 和Yilmaz(2012)[22]所提出的溢出指数测度方法,从静态和动态分析国家间经济政策不确定性的溢出效应(Antonakakis等,2018;张喜艳和陈乐一,2019;李政和朱明皓等, 2021)[23]-[25],也有部分学者考察了经济政策不确定性对于股票市场收益率波动的溢出效应(Tsai,2017;Wang等,2021)[26][27]。

从上述文献可以看出,国内外学者分别在经济政策不确定性和金融业系统性风险各自领域进行了大量的研究,且具有较为成熟的理论体系。但从现有文献来看,至少在以下方面还有待进一步深入:首先,经济政策不确定性指数对于金融业系统性风险影响的研究还有待深入,目前经济政策不确定性应用的领域比较广泛,但大多数集中在对于宏观经济或者微观企业上,少有将其与风险指标相结合起来分析;其次,关于溢出效应方面的研究,大多数集中在经济政策不确定性在国家间的溢出,虽然也有部分研究考察了其对于股票市场的溢出,但股票市场与金融体系的联动密切,没有进一步考察经济政策不确定性是否会对于各金融业系统性金融风险的溢出。

鉴于此,本文将运用Diebold 和Yilmaz(2012)[22]所提出的溢出效应模型,考察经济政策不确定性对于各金融业系统性风险的静态与动态溢出效应。文章后续部分的结构如下:首先,介绍系统性风险与溢出效应模型的构建并对变量进行描述性分析;其次,实证分析经济政策不确定性对于各金融业系统性风险的静态与动态溢出效应;最后是结论与建议。

二、模型设定与变量选取

本部分主要包含三方面内容。首先是各金融业系统性风险计算模型设定,用来获取银行业、证券业与保险业系统性风险的代理指标;其次是基于溢出效应模型的设定,用来分析经济政策不确定性对各金融行业系统性风险的静态及动态溢出效应;最后是本文的数据选取与描述性统计分析。

(一)系统性风险测度

本文采用Adrian和Brunnermeier(2016)[10]提出的ΔCoVaR模型来测度单个机构的动态风险值并进一步得到各行业的系统性风险序列,具体的计算步骤如下:

(1)

(2)

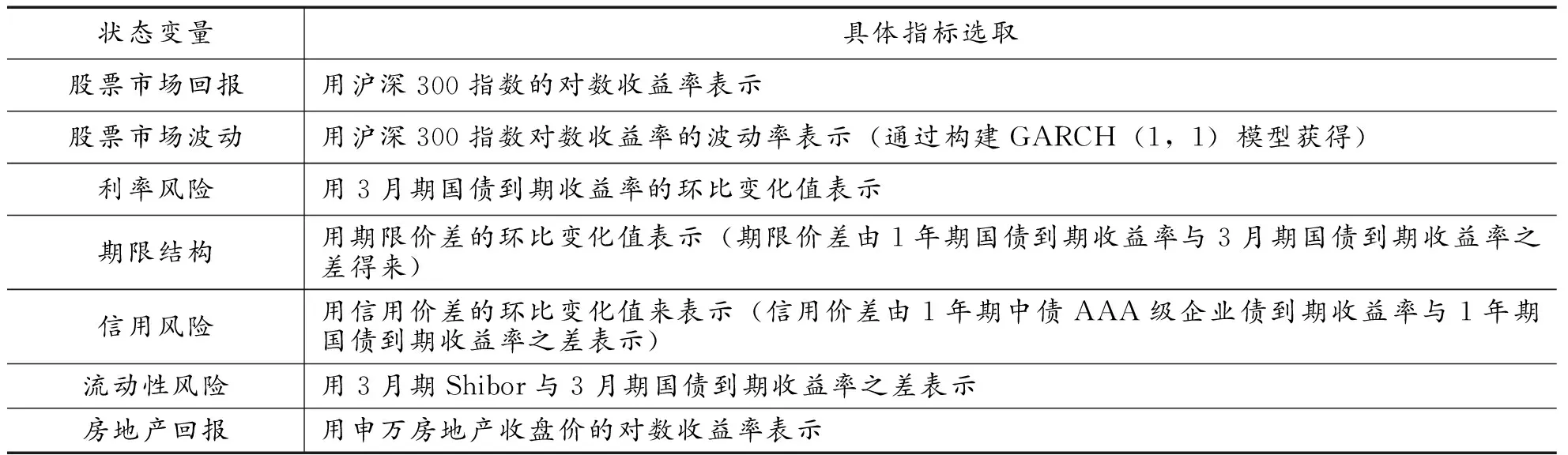

表1 状态变量选取

(3)

(4)

(5)

(6)

(二)溢出效应测度

Diebold 和Yilmaz(2012)[22]基于VAR模型所构造的溢出指数在变量选择上具有较高的灵活性,不会因为变量输入的次序不同而使结果产生偏差,被考察变量在数量上也不存在过多的限制,若将经济政策不确定性与不同金融行业系统性风险分别作为模型的输入项,即能够较为有效地分析其相互间溢出效应的大小与方向。故鉴于以上优点,本文将主要借鉴其广义预测误差方差分解思想,构建经济政策不确定性与各金融行业系统性风险间的溢出效应指数,具体的测度过程如下:

首先,构建VAR(p)模型,样本内包括各金融业系统性风险与经济政策不确定性,考虑到中国经济与美国经济较高的关联性,中国与美国经济政策不确定性同时纳入在内进行考察,具体表达式为:

(7)

其中xt是由各金融业系统性风险、中国经济政策不确定性与美国经济政策不确定性指数组成的N×1维的矩阵,φi为N×N维的系数矩阵,ξt则是N×1维的扰动项矩阵,并有ξt~i.i.d.(0,Σ),其中Σ表示协方差矩阵,进一步的式(7)的移动平均形式可以表示为:

(8)

接着,在广义预测误差方差分解之中,可以得到xi向前H步的预测误差方差之中由xj冲击引起的比例:

(9)

其中,ei表示的是选择向量,如果为第i个元素,则取值为1,否则为0,Σ为误差向量ξ的协方差矩阵,σjj为Σ的第j个对角线元素,为了更便于分析溢出指数值,将(9)式标准化处理,具体公式如下:

(10)

最后,根据广义预测误差方差分解所得到的波动贡献,进一步地我们可以构建整体、方向性以及净溢出指数,计算公式分别如下:

(11)

(12)

(13)

Si(H)=Si·(H)-S·i(H)

(14)

其中S(H)表示的是整体的溢出效应,Si·(H)表示的是变量i所收到的溢出效应,S·i(H)则表示变量i所对其他变量所施加的溢出效应,Si(H)为净溢出效应。

(三)变量选取与描述性统计

为了更好地研究经济政策不确定性对金融业系统性风险的溢出效应,首先,参考欧阳资生和李虹宣(2019)[13]以及刘超和刘彬彬(2020)[28]的研究,选取40家包含银行业、证券业与保险业的上市机构作为金融机构样本测度系统性风险,其中银行16家、证券20家、保险4家,在银行业之中根据是否为国有进一步分为国有银行(5家)与非国有银行(11家)。保险机构仅选取4家是由机构上市时间与目前保险行业现状所致,且目前学术界对于保险业系统性风险的测度大多基于这4家展开,而国有银行因为其特殊性质仅有5家可供选择。其次,关于经济政策不确定性指数的选择,考虑到Huang 和luk等(2020)[7]基于10家内地媒体测度的指数更符合中国大陆的实际情况,选其作为国内经济政策不确定性①的代理变量,同时由于Baker等(2016)[5]测度的指数被大量引用且具有较高的权威性,选取其作为美国经济政策不确定性②的代理变量。最后,鉴于实证数据的可获得性与有效性,选取2010年1月至2020年11月的月度数据进行研究。以上除特别说明外,所有市场数据均来自于CSMAR与Wind数据库。

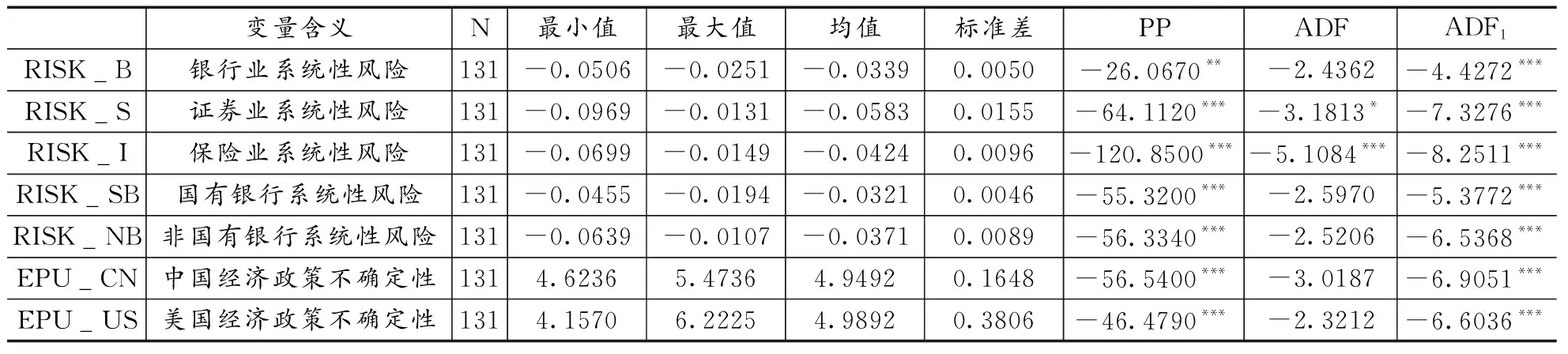

通过对40家金融机构的月度数据进行计算再依据市值进行加权,得到银行业、证券业、保险业与银行业中国有银行及非国有银行的系统性风险指标,同时将经济政策不确定性指数取对数,各指标的统计描述如表2所示。具体而言,各系统性风险的取值情况较为类似,其中证券业系统性风险的标准差、均值及最小值(取绝对值后)呈现较高水平,分别为0.0155、-0.0583和-0.0969,可以说明其整体取值水平与波动幅度较大;在银行业中则是非国有银行系统性风险的取值略高于整体银行业与国有银行。对于经济政策不确定性来说,通过最大值和标准差也可以看出,美国经济政策不确定性的波动性要大于中国经济政策不确定性。同时,根据平稳性检验结果,所有变量均能通过PP检验,除证券业及保险业系统性风险外均未通过ADF检验,但在对每个变量取一阶差分后,可以发现其均在1%的显著性水平下拒绝原假设即为一阶单整,并且构建的方程均能通过协整性检验,故符合构建VAR模型的要求。考虑到若选择差分后的变量会改变其经济意义,故选择原变量来构建VAR模型。

表2 数据描述性统计

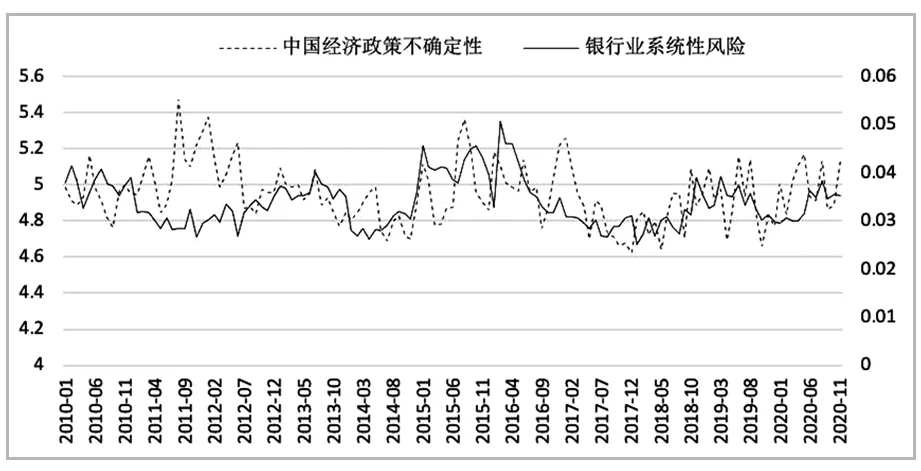

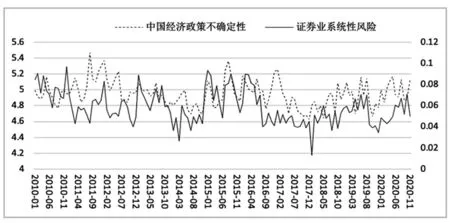

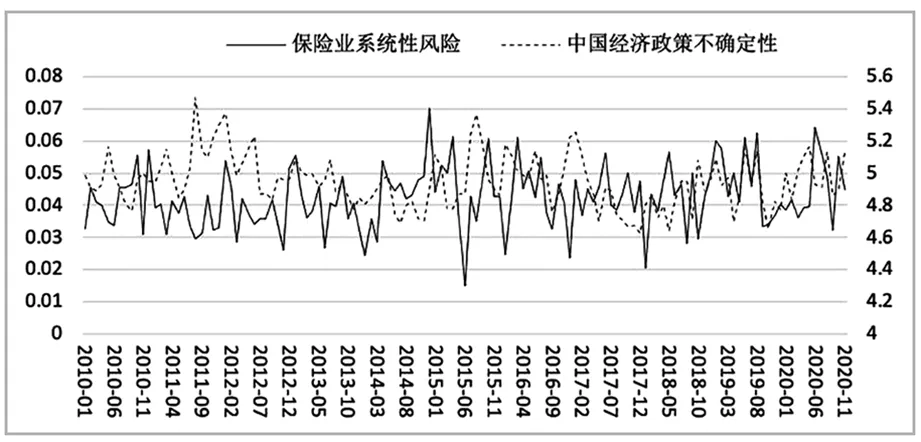

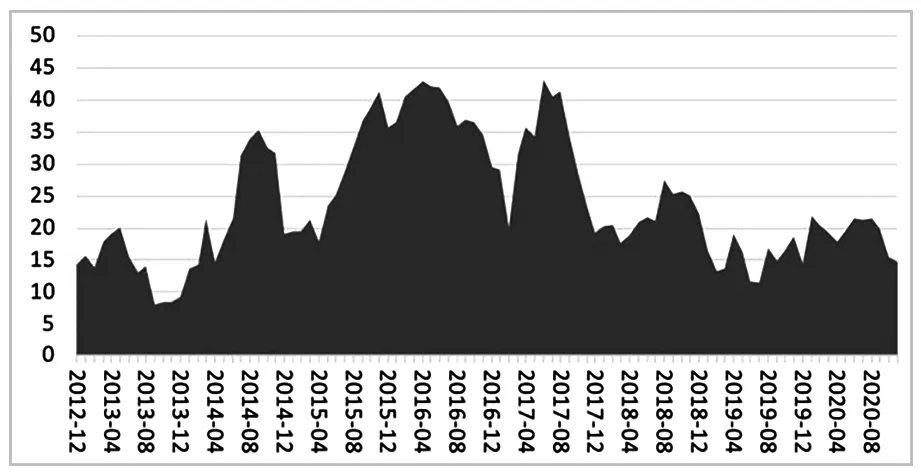

接着,选取各金融业系统性风险同中国经济政策不确定性进行对比,图1至图3展示了中国经济政策不确定性与三个金融行业系统性风险在2010年1月至2020年11月间的变动情况。可以发现,银行业系统性风险的波动程度相对于其他金融行业来说要更低,同时在较大事件发生时银行业与证券业系统性风险同中国经济政策不确定性的走势更为吻合,即在2013年钱荒、2015年股灾以及2017-2019年中美贸易战阶段表现得特别明显,各指标都同时达到峰值,并出现较大的起伏。但由于影响系统性风险变化的因素很多,后文则进一步分析经济政策不确定性对于各金融业系统性风险的溢出效应,判断系统性金融风险的走高是否由经济政策不确定性的溢出导致。

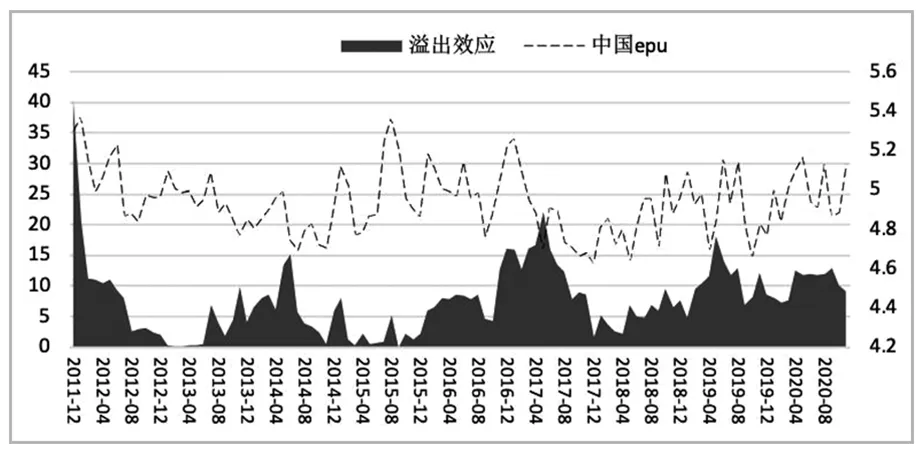

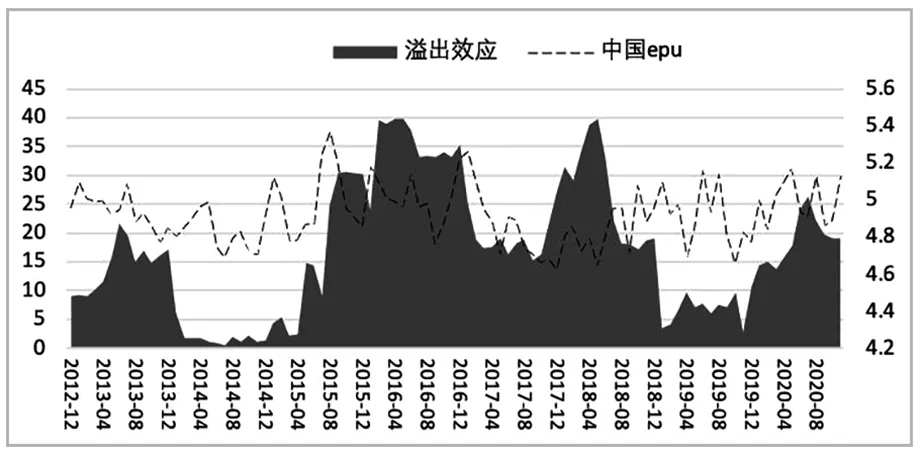

图1 中国经济政策不确定性与银行业系统性风险

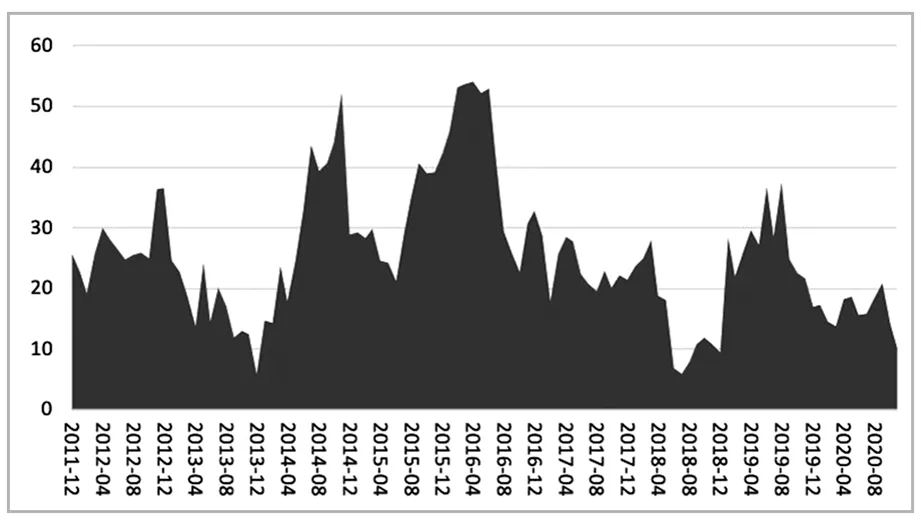

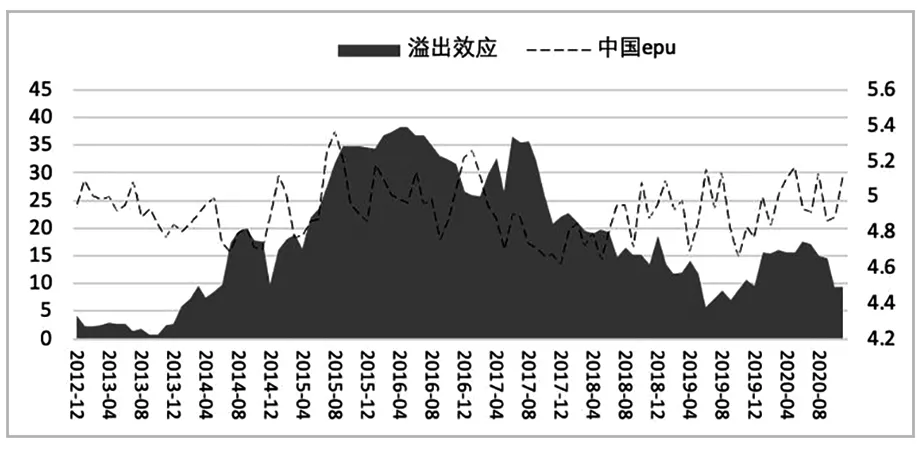

图2 中国经济政策不确定性与证券业系统性风险

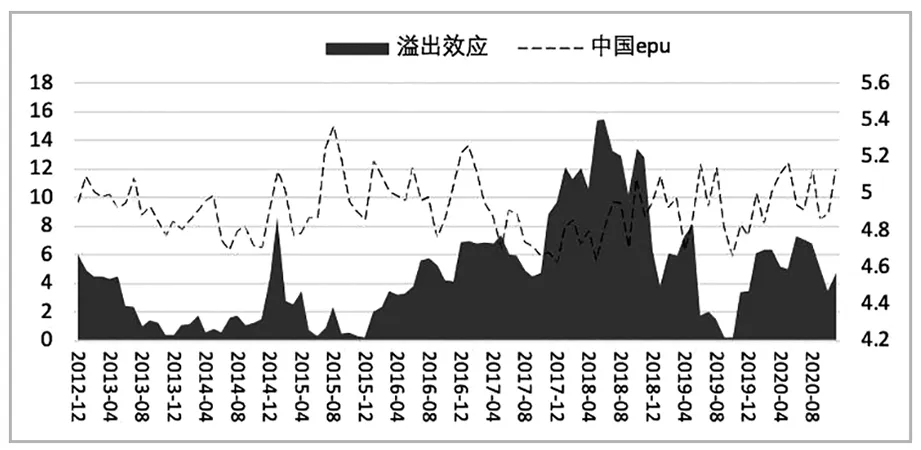

图3 中国经济政策不确定性与保险业系统性风险

三、实证结果与分析

(一)静态溢出效应研究

参考Diebold 和Yilmaz(2012)[22]的溢出效应模型,本部分将分别构建经济政策不确定性与各金融业系统性风险的月度向量自回归模型,其中基于AIC准则确定的滞后阶数均为1。接着,采用前向10个月预测误差方差分解测度经济政策不确定性对于各金融业系统性风险的溢出效应,并将溢出值进行对比分析。

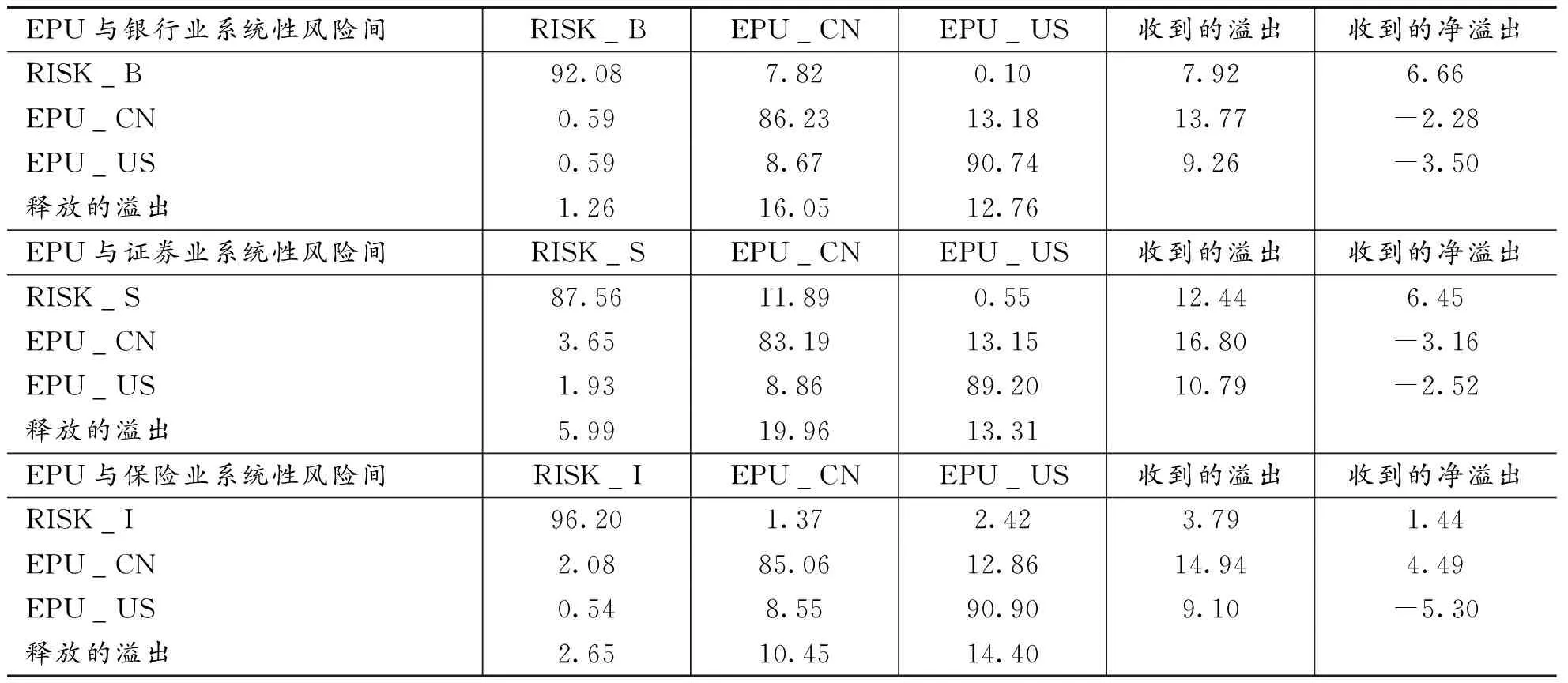

经济政策不确定性与各金融业系统性风险间具体的方向性溢出与净溢出效应结果如表3所示。首先,可以发现中国经济政策不确定性对于证券业系统性风险的溢出值最高,为11.89%,对于银行业系统性风险的溢出次之,为7.82%,对于保险业系统性风险的溢出则远低于二者(1.37%);相较而言,美国经济政策不确定性对于保险业系统性风险的溢出最高,为2.42%,相对高于其对于银行业系统性风险的溢出(0.10%)与证券业系统性风险的溢出(0.55%)。再从净溢出指数来看,三个金融行业的系统性风险皆为经济政策不确定性溢出的净接收方,其中银行业系统性风险所收到的净溢出值最高,为6.66%,证券业系统性风险收到的则为净溢出值6.45%,而保险业系统性风险收到的净溢出值最低,为1.44%。由此我们可以知道,银行业与证券业可能相对于保险业来说,对于经济政策不确定性施加的溢出更加敏感。

表3 经济政策不确定性与各金融业系统性风险间溢出效应(%)

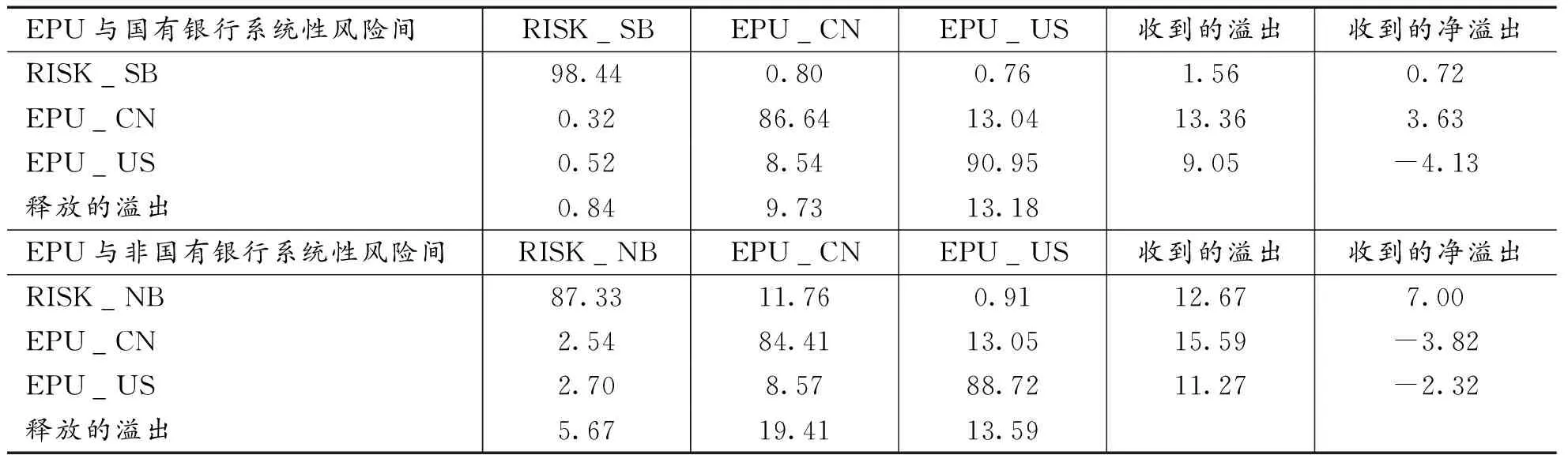

根据前文可发现,银行业系统性风险受到经济政策不确定性的净溢出最大,考虑到国有资本占比差异可能对我国银行机构的政策解读能力存在一定影响,进而将银行业划分为国有银行与非国有银行进行分析。由表4可知,中国经济政策不确定性对于国有银行系统性风险的溢出为0.80%,而对于非国有银行系统性风险的溢出却高达11.76%;从净溢出上来看则分别为0.72%和7.00%,均为经济政策不确定性溢出的净接受者,但非国有银行业系统性风险所收到的净溢出值更大。因此可以较为直观地看出经济政策不确定性对于非国有银行系统性风险的影响更大。

表4 经济政策不确定性与国有及非国有银行系统性风险间溢出效应(%)

出现上述现象的原因可能为:首先,在中国以间接金融为主导的金融体系之下,商业银行是央行货币政策传导的重要渠道,所以更多表现为经济政策不确定性的净接受方,如宏观经济形势改变或不确定事件爆发时,央行可能通过货币政策工具首先影响到商业银行的超额准备金进而导致其信贷创造能力变化,进一步则可能造成商业银行的风险承担,使得中国经济政策不确定性对于银行业系统性风险的攀升有较强的溢出效应;而在银行业之中,国有商业银行对于政策的解读更为充分,抵御突发性事件的能力也更强,所以相较于其他非国有商业银行来说,其受到经济政策不确定性的溢出呈现出较低水平。其次,对于证券业来说,其所依托的股票市场作为宏观经济的晴雨表,在受到经济政策不确定性影响的同时也会进一步释放溢出反过来影响政策导向,所以其净溢出被相对削弱而低于银行业。最后,对于保险业来说,在混业经营与全球金融一体化的大背景之下,保险公司在涉猎其他市场特别是国际市场投资时,可能因为缺乏完备的风险管理体系,而更多地受到国际市场中政策不确定因素的影响。

(二)动态溢出效应研究

由于近年来不确定性事件爆发的频繁性,上述基于全样本测度的溢出效应无法满足对于可能存在的时间与周期效应的分析,故本部分基于24个月的滚动样本,仍然根据滞后阶数为1(基于AIC准则)的月度向量自回归模型,采用前向10个月预测误差方差分解来测度经济政策不确定性对于各金融业系统性风险的动态溢出效应。

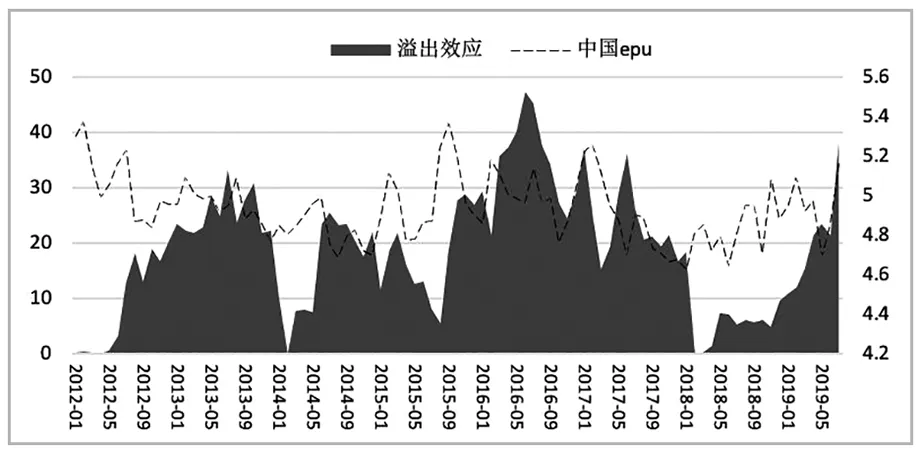

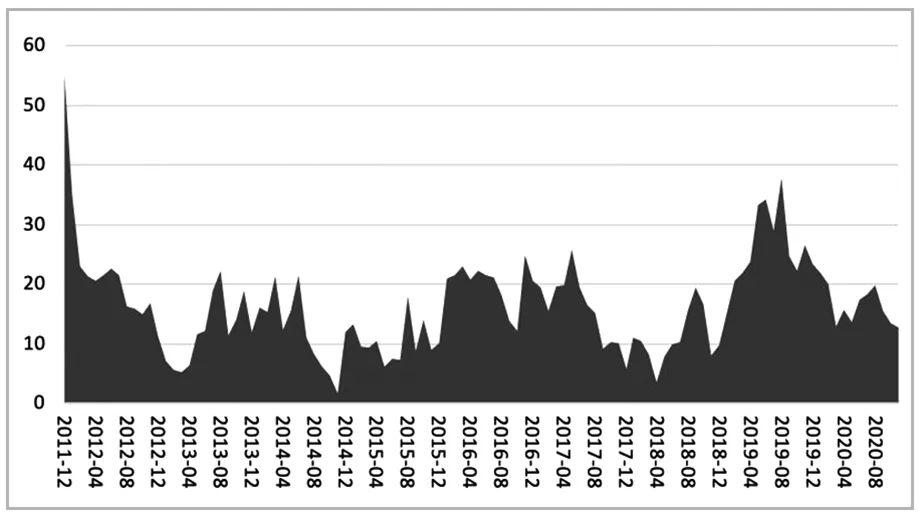

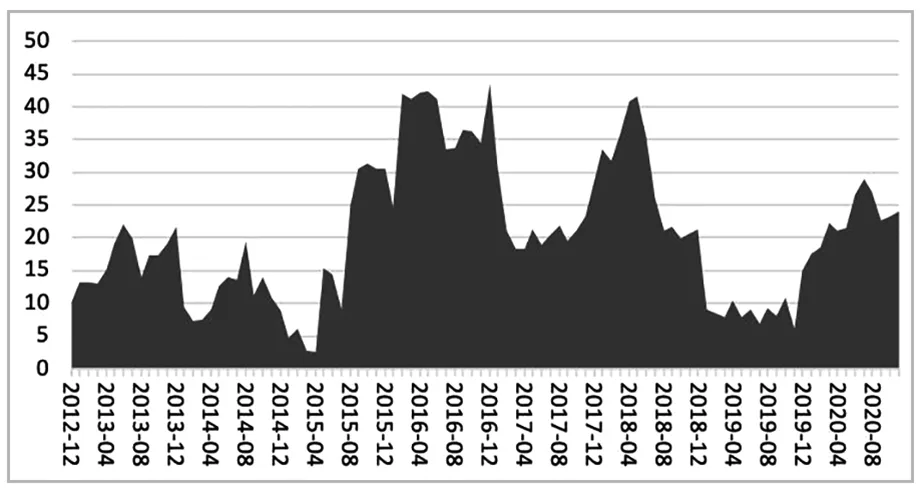

具体的结果由图4至图9所示。首先,基于图4至图6可以发现,中国经济政策不确定性对于三个金融行业溢出的取值范围基本在50%以内。其中对于银行业系统性风险的高溢出主要集中在2013年与2014年中、2015年中至2017年末以及2020年期间,取值均高于20%。对于证券业系统性风险的溢出则是相对较为集中,高于20%的取值主要集中在2014年年中至2017年年中。相较而言,中国经济政策不确定性对于保险业的溢出则呈现较低的溢出水平,大多集中在20%以下的水平。其次,基于图7至图9可以发现,在将中国与美国经济政策不确定性的溢出叠加后,整体溢出的走势并没有发生较大的变化,仅在部分时期引起了较大涨幅,如在2014年及2016年期间,引起的溢出增长约15%。

图4 中国经济政策不确定性及其对银行业系统性风险的溢出

图5 中国经济政策不确定性及其对证券业系统性风险的溢出

图6 中国经济政策不确定性及其对保险业系统性风险的溢出

图7 经济政策不确定性对银行业系统性风险的溢出

图8 经济政策不确定性对证券业系统性风险的溢出

图9 经济政策不确定性对保险业系统性风险的溢出

将溢出效应图与各时期重大事件结合分析可以发现,银行业对于各类冲击事件所带来的经济政策不确定性皆较为敏感,且溢出水平的分布表现较为分散。具体来说,2013年钱荒、2015年股灾、2016年互联网监管、2017年资管新规以及银监会的重磅罚单与2020年的新冠黑天鹅等事件均会为银行系统带来强溢出,但并未产生过于持续的影响。对于证券业来说,在金融事件频发的2014年至2017年中期间,经济政策不确定性对该行业的溢出在走高后继续维持着高水平,特别是在2014年美国退出量化宽松与2016年美国进行一连串加息的影响下,美国经济政策不确定性的溢出更是使得整体溢出水平大幅提高。而保险业则是对于大多数事件所带来的经济政策不确定性并不敏感,这可能是由保险业不同于其他金融行业的性质所造成,即当不确定性事件发生时,其他经济主体对于保险需求反而上升而不是下降,对于保险业来说可能为一个正向影响,所以经济政策不确定性并不会对保险系统造成较强的溢出。

(三)稳健性检验

本部分采用调整向前预测步长与滚动窗口的方法进行稳健性检验。首先,对于静态溢出效应即调整向前预测的步长至12,对于动态溢出效应则在调整向前预测步长的同时,改变滚动窗口长度至36个月。

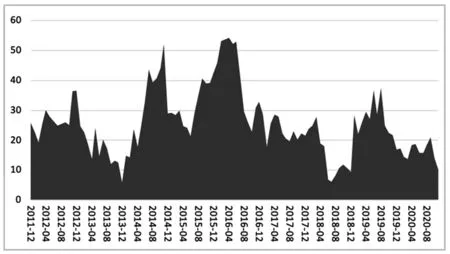

首先,将向前预测步长改为12个月后,整体结果并没有发生变化,经济政策不确定性对于银行业系统性风险的静态净溢出仍为最高(6.72%),而对于保险业系统性风险的溢出为最低(1.14%),经济政策不确定性对于非国有银行的净溢出也依旧高于国有银行,同时,美国经济政策不确定对于保险业的溢出也高于其他行业;至于动态溢出效应,由图10至图15可以发现,在更换窗口期后也可以得到近似的结论,即经济政策不确定性对银行业系统性风险的影响较为分散,而对于证券业系统性风险的溢出更为集中,对于保险业系统性风险的溢出较低。故可以说与前文得到了基本一致的结论。

图10 中国经济政策不确定性及其对银行业系统性风险的溢出(改变窗口期)

图11 中国经济政策不确定性及其对证券业系统性风险的溢出(改变窗口期)

图12 中国经济政策不确定性及其对保险业系统性风险的溢出(改变窗口期)

图13 经济政策不确定性对银行业系统性风险的溢出(改变窗口期)

图14 经济政策不确定性对证券业系统性风险的溢出(改变窗口期)

图15 经济政策不确定性对保险业系统性风险的溢出(改变窗口期)

四、结论与建议

本文首先运用分位数回归测度了各金融业的系统性风险,再运用广义预测误差方差分解模型进一步测度经济政策不确定性对于它们的静态及动态溢出效应,并结合重大事件与中国实际情况进一步分析,得到的主要结论如下:

第一,在考察系统性风险时发现,各金融业均为经济政策不确定性溢出的净接收方,但银行业与证券业相对于保险业来说,对于经济政策不确定性施加的溢出表现更为敏感。

第二,在银行业内部,经济政策不确定性对于非国有银行的净溢出远高于其对于国有银行的溢出。

第三,银行系统对于各类冲击事件所带来的经济政策不确定性皆较为敏感,且溢出水平的分布表现得较为分散,而证券系统在金融类事件频发时期受到的溢出更为持续且集中,保险系统则是对于大多数事件所带来的经济政策不确定性并不敏感。

通过上述研究与结论,至少能得到以下建议:

第一,当受到不确定性冲击,我国政府在制定经济政策时,应提升政策的公开度透明度、完善政策解读机制并尽可能保持一定程度政策稳定性,避免政策变动过快时金融机构产生与实际相左的解读而进一步引发系统性风险的上升。

第二,考虑到中国金融体系的特殊性,应该全方位、深层次、多角度地考虑经济政策不确定性对于各金融业特别是抵御风险能力相对较弱的行业的影响,采取事前防范措施,在建立风险早期预警体制的同时也应及时做好事后处理,避免不必要的风险。

第三,对于不同周期之下的不确定事件冲击,由于银行业对于各类国内外突发事件冲击反应迅速,证券业对于金融类政策的调整更为敏感,系统性风险防范应该更有针对性,相关机构应该采取一个更循序渐进的政策改变方式,避免系统性风险已经处于高位时,经济政策的过快调整导致各类金融机构进一步的风险承担。

【注 释】

① 数据来自于网站:https://economicpolicyuncertaintyinchina.weebly.com/.

② 数据来自于网站:http://www.policyuncertainty.com.