海外重点铝企业核心竞争力分析及对中国铝产业发展的启示

2021-12-23闫瑾

闫 瑾

(北京安泰科信息股份有限公司,北京 100080)

全球铝土矿资源非常丰富,为了更多占有优质资源,国际铝业巨头很早就开始在全球范围内抢占资源,目前开采条件好、品位高的优质资源基本上已经被瓜分殆尽。以下对海外重点铝企业核心竞争力及对中国铝产业发展启示作简要分析。

1 海外重点铝企业竞争力分析

1.1 力拓集团

力拓集团是一家集矿产资源勘探、开采及加工于一体的跨国矿业公司,集团总部设在英国伦敦。力拓致力于全球矿产资源的开发、勘探和布局,战略发展重点均在上游矿产资源。力拓的四大产品集团分别为铝业集团、铜与钻石集团、能源与工业矿物集团、铁矿集团。业务遍及全球,尤其以澳大利亚和北美洲为重。

力拓铝业务集中于铝土矿、氧化铝和电解铝三大上游领域。2020年氧化铝产量和电解铝产量分别居全球第六位和第五位。力拓在澳大利亚、巴西和几内亚3个国家拥有4个铝土矿项目,2020年权益产量达5613.1万吨,澳大利亚Weipa是力拓产量最大的铝土矿项目,占比约65%;在澳大利亚、加拿大和巴西3个国家拥有4家氧化铝厂,权益产量达803.9万吨,澳大利亚占比约75%;在全球5个国家拥有14家铝冶炼厂,权益产量为318万吨,80%以上产量位于加拿大和澳大利亚,8家位于加拿大,产量占比达58%,澳大利亚占比达25%,此外,力拓在冰岛、阿曼和新西兰也有铝冶炼布局。

力拓的核心竞争力主要来自以下几个方面:

(1)全球顶级资源配置能力

力拓长期奉行的资源配置战略是选择最具吸引力的行业,投资并运营长寿命、低成本、可扩展的矿山资源。其核心竞争力在于全球顶级的资源配置,包括皮尔巴拉铁矿石业务、昆士兰铝土矿资源、使用水电的电解铝厂、全球多地的铜矿资产及项目,以及业内领先的能源、钻石和工业矿物资产。

力拓自成立之初就选择了跨国投资之路,大致经历了资本积累、海外多元化扩张和聚焦优势业务三个发展阶段。纵观力拓发展历程,集团的每一个矿种投资都不局限于某一国,而是在全球范围内寻求资源,并在全球范围内进行资源整合以巩固自身的领导地位和保证自身的利益。

力拓采用多元化矿种经营方式,通过对多样化矿种和资产的权重调整,可以降低单一矿种经营带来的风险。

(2)强大的资源保障能力

力拓是全球第二大矿业公司,拥有强大的资源优势,并一直保持着优质铝土矿资源的世界领导地位,在铝土矿资源丰富的地区开发和勘探铝土矿,是全球拥有铝土矿资源最多的公司之一,2020年力拓铝土矿储量达7.7亿吨。力拓一直是全球主要的铝土矿第三方供应商,2020年力拓增加了向内部企业发货量比例,其铝土矿第三方市场销售量较上年小幅下滑1%至3940万吨。

表1 力拓铝土矿产量分布 单位:万吨

(3)精简铝业务产业链、专注三大上游领域

力拓集团的铝业务虽然不是整个集团最盈利的,但是采取了一系列旨在保持铝业务持续盈利能力的措施。采用成本改善来对抗价格起伏,通过提高效率和生产力来降低成本;整合和精简产业链,逐渐剥离下游业务,专注于铝土矿、氧化铝和电解铝三大上游领域;始终保持在上游优质铝土矿资源的世界领导地位。

1.2 美铝

美国铝业公司(Alcoa,简称“美铝”)于1888年在美国宾夕法尼亚州的匹斯堡成立,是全球最老牌的铝业公司。近年来,美铝陆续剥离下游铝加工生产,专注于铝土矿、氧化铝、电解铝上游领域的发展。2020年氧化铝、电解铝产量分别居全球第三位和第八位。

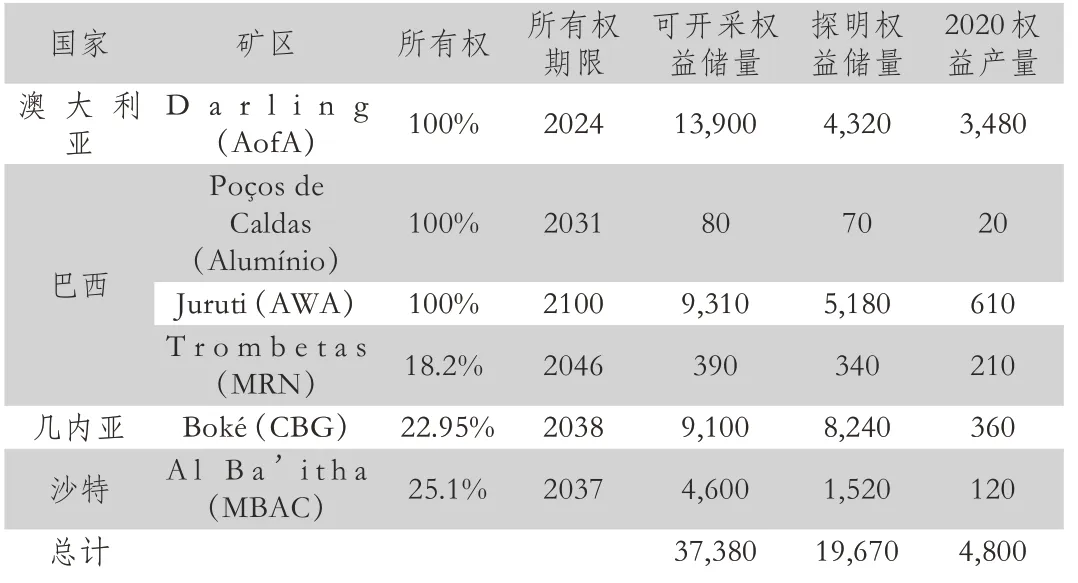

美铝在全球4个国家拥有6个铝土矿,2020年,铝土矿产量达4800万吨,其中3家由美铝自营,产量达4110万吨,占总量85%,分别是位于澳大利亚的Darling铝土矿、巴西的Poços de Caldas和Juruti;另外3家美铝部分参股,分别是位于巴西的Trombetas(18.2%)、几内 亚的Boké(22.95%)及沙特的Al Ba’itha(25.1%),产量合计690万吨。

美铝在3个国家拥有6家氧化铝厂,截至2020年底,权益产能达1275.9万吨/年,其中澳大利亚有3家,产能占比70%,美铝的氧化铝除部分自用外,约有60%销往第三方市场。

美铝在7个国家拥有13家电解铝厂,截至2020年底,权益产能达299.3万吨/年,主要集中在北美和欧洲,其中,北美地区共有7家电解铝厂,权益产能达167.4万吨/年,占总权益产能55.9%;欧洲拥有4家电解铝厂,权益产能达85.4万吨/年,占比达28.5%。

美铝的核心竞争力表现在:

(1)持续强有力的铝土矿资源保障

美铝在几内亚、巴西、澳大利亚、牙买加等地拥有大量铝土矿资源,2020年,美铝铝土矿可开采储量达3.8亿吨,其中,自营的3家铝土矿可开采储量达2.3亿吨。美铝的铝土矿开采基本以满足自身需求为主,少量出售。

表2 美铝铝土矿产量分布 单位:万吨

(2)重要的氧化铝第三方市场供应商

美铝氧化铝产量全球第三,其氧化铝除部分自用外,约有2/3销往第三方,是全球重要的氧化铝第三方市场供应商。2020年,美铝氧化铝发货量达1388万吨,其中,向第三方市场销售964万吨,占总发货量的70%。

(3)从追求一体化转向专注上游

美铝曾多年坚持一体化的发展模式,产业链涵盖铝土矿-氧化铝-电解铝-铝材加工及深加工-废铝回收。除持续保持氧化铝和电解铝生产优势外,在航空航天、汽车等领域一直处于全球领先的位置。

2015年,一贯坚持上下游一体化发展的美铝公司将冶炼业务从增长迅速的航空和汽车用铝材生产业务中分离,组建成美铝(Alcoa)和奥科宁克(Arconic)两家独立公司,向不同的定位和目标发展。其中,美铝的业务重点定位于上游领域,拥有铝土矿、氧化铝、电解铝、铸造和能源板块业务;奥科宁克的业务重点定位于下游,业务包括全球轧制产品板块、工程产品和解决方案板块以及交通和建筑解决方案板块,其中汽车板是其近年来重点发展的领域。2019年,美铝继续剥离下游,转让25.1%Ma’aden轧制业务股权,留下25.1%上游铝业务股权,专注于上游领域。

(4)电解铝产能向能源优势地区转移

2012年以来,美铝对电解铝生产进行优化,陆续关闭美国、意大利、西班牙的部分高成本产能,向能源丰富的挪威,冰岛,加拿大中东等地区进行转移。

1.3 俄铝

俄铝(UC Rusal)是全球领先的原铝生产商,其电解铝产量在中国以外国家或地区中排名第一,俄铝的生产链包括铝土矿及霞石矿山、氧化铝精炼、铝冶炼、铸造、铝箔及包装材料,生产设施遍布在全球五大洲20个国家。

俄铝电解铝产能393万吨/年,氧化铝产能1041万吨/年及铝箔产能8万吨/年。2020年氧化铝、电解铝产量分别居全球第四位和第三位。俄铝在4个国家运营7个铝土矿,2020年,铝土矿产量1483.8万吨,其中2家位于俄罗斯境内,占总产量的37%,海外产量占63%;在6个国家运行8家氧化铝厂,2020年产量818.3万吨,其中有65%产量位于俄罗斯境外;在2个国家全资拥有10家电解铝厂,2020年产量380.1万吨,其中9家在俄罗斯本土,产量占比97%。

俄铝核心竞争力体现在:

(1)铝土矿和氧化铝以自用为主

俄铝是中国以外地区电解铝产量最大的公司,其铝土矿和氧化铝生产主要以满足自用为主。俄铝在俄罗斯、几内亚、牙买加、圭亚那都有铝土矿布局,其中,38%位于俄罗斯本土,50%位于几内亚,分别是Kindia、Friguia及Dian-Dian,2020年产量达743.5万吨。

表3 俄铝铝土矿生产分布 单位:万吨

俄铝氧化铝产能为1041万吨/年,2020年氧化铝产量818.3万吨。由于俄铝的电解铝产能大部分位于俄罗斯,而其氧化铝产能中只有35%位于俄罗斯,其它65%的产能都位于境外,因此,俄铝需要通过进口氧化铝满足其铝厂的原料需求,但进口的氧化铝主要还是来自其境外氧化铝厂。

(2)发展低碳铝业务

俄铝的核心铝厂位于俄罗斯境内能源丰富的西伯利亚地区,并且95%的生产利用水电,极具成本优势;推出低碳铝品牌ALLOW,温室气体排放量低于4吨CO2/1吨铝,而现在全球铝行业的平均碳足迹为每吨铝排放12吨CO2。

1.4 海德鲁

挪威海德鲁公司铝业务贯穿水力发电-铝土矿-氧化铝-电解铝-轧制、挤压-回收全产业链,是一家在价值链和市场上充分一体化的全球化公司。海德鲁在全球40个国家有业务布局。2020年氧化铝、电解铝产量分别居全球第八位和第十位。

海德鲁的铝土矿生产位于巴西Pará的Paragominas矿山,并全部供应给其Alunorte氧化铝厂。2020年,海德鲁铝土矿产量864万吨。海德鲁的氧化铝生产主要来自于Alunorte氧化铝厂,Alunorte是中国以外国家或地区单体最大的氧化铝厂,海德鲁拥有92%股权,1995年投产,经过三次扩产,产能630万吨/年。2020年,海德鲁氧化铝产量545.7万吨。

海德鲁是全球中国以外国家/地区第四大电解铝生产商,位列俄铝、力拓和美铝之后。海德鲁的电解铝产品除标准重熔铝锭之外还有挤压锭、扁锭、电工圆铝杆及铸造铝合金。公司全资或部分持有10家电解铝厂,电解铝产能231.1万吨/年,铸造产品产能267.9万吨/年。2020年,海德鲁电解铝产量209.1万吨。

海德鲁共有7家轧制厂,均位于欧洲,其中5家位于德国,2家位于挪威,公司80%的轧制产品在欧洲销售,产品涵盖汽车、饮料罐、包装箔、印刷版基以及一般工程领域。2020年,海德鲁铝轧制产品销量为86.4万吨。

此外,海德鲁2017年收购萨帕铝业所有股份,成为全球最大铝挤压生产商,新挤压业务包括四个业务板块:欧洲挤压、北美挤压、精密管及建筑,产品包括汽车顶梁、饰件、白车身、地铁车身、车厢部件、建筑型材、热传输精密管、空调精密管等。2020年,海德鲁铝挤压产品销量109.9万吨。

核心竞争力及对行业的控制力:

(1)拥有完整的产业链和多个世界级优质资产

海德鲁铝业务贯穿水力发电-铝土矿-氧化铝-电解铝-轧制、挤压-回收全产业链。海德鲁拥有多个世界级优质资产,如中国以外单体最大的氧化铝厂Alunorte,中国以外单体最大铝轧制厂Alunorf,拥有全球最大的多产品精整轧制厂Grevenbroich,此外,它还是中国以外第四大电解铝生产商和全球最大铝挤压生产商。

(2)铝土矿和氧化铝业务保障原材料供应

海德鲁的铝土矿和氧化铝业务始于2011年收购淡水河谷的铝土矿和氧化铝业务,是其完善产业链和加强价值链的战略决策。除了满足自身电解铝的生产需求,多余氧化铝被销往第三方市场。由于氧化铝产能都位于巴西,因此海德鲁通过进出口贸易和多渠道签订氧化铝购销协议来保障旗下电解铝的原料供应并实现利益最大化。此外,力拓是海德鲁最重要的氧化铝供货方,每年为海德鲁提供90万吨氧化铝,协议时间到2030年。

(3)强大的水电保障、成本优势突出

海德鲁运营及拥有26家水力发电厂的所有权,2020年装机容量约2000MW。此外,海德鲁还与电力公司签订供应合同确保电解铝生产的电力供应。海德鲁电解铝生产70%来自可再生能源,其余大部分由天然气提供,而全球范围内,电解铝生产中水电约占36%,天然气占8%,海德鲁在清洁能源生产方面具有明显优势。

(4)追求低能耗和低碳排放

其Karmoy电解示范工程使用HAL4e电解槽技术,2020年直流电耗为12300kWh/t.Al,HAL4e Ultra能耗更低,为11700kWh/t.Al。海德鲁于2019年推出的ReDUXA 4.0电解技术,全产业链碳排放低于4t CO2/1t铝,约为全球平均水平的四分之一,海德鲁目标是2030年将碳排放进一步减少30%。

(5)铝加工业务具有规模优势且产品高端

海德鲁铝加工产品定位高端,包括汽车、罐料和印刷版基,高端产品出口占全球20%,主要出口至美国、非洲和中东。同时,逐步完善废铝闭环回收体系,在全球拥有三家再生铝厂。海德鲁与客户合作进行闭环回收体系建设,将回收的建筑铝型材废料闭环回收。

2 国际重点铝企业运营模式对中国铝产业发展的启示

从力拓、美铝、俄铝、海德鲁4家国际重点铝企业的运营模式中,可以看到其核心竞争力均包含拥有较强的资源保障能力。

从国内铝土矿资源缺乏的严峻现实来看,中国企业在境外开发铝土矿将是未来趋势。境外资源开发利用的有效方法可以是通过投资合作形式从事当地资源开发,或以购买资源勘探权、采矿权、产品分成或份额收益,或以收购兼并方式实现对境外资源的利用,实现与东道国的互利共赢的合作,实现对海外资源的真正掌控和有效利用。

目前中国企业包括中铝,山东魏桥,中国河南国际合作集团等在几内亚进行铝土矿开采成功,表明中国企业的海外资源开发已经有了实质性的进展。世界铝工业发展的经验已经证明,在国内资源和能源制约瓶颈越来越突出的情况下,我国铝工业要满足日益增长的市场需求,就必须在全球范围内优化配置资源,实现国际化生产经营。只有这样,才能做大做强中国铝工业,在国际竞争中争取到有利地位。