环境相关信息披露的趋势

2021-12-17吴琼

在“双碳”目标下,企业环境相关信息披露需要进一步加强,要从基础的资源消耗数据、节能环保成效、环境政策变化影响等方面,关联起企业所面临的物理风险与转型风险敞口。本文介紹了环境相关信息披露的趋势,并从定量和定性两个角度对企业披露核心内容提出建议,以助力企业完善环境披露信息。

环境相关信息披露良莠不齐

近几年,证监会与各交易所在年报与半年报的内容与格式准则、上市公司治理准则、上市规则和信息披露考核办法等一系列规程中都体现出对环境相关信息披露的重视。在绿色金融体系中,环境相关信息披露也是重要支柱之一。环境相关信息披露是推动“双碳”目标实现的基础性工作。从投资机构的角度看,一方面要做好自身的环境相关信息披露,另一方面要用好企业披露的环境相关信息,最终实现金融对产业绿色低碳转型的引导。从现状看,企业主动披露环境相关信息较少,覆盖面较窄;披露的内容也因企而异,质量参差不齐。从投资机构等报告使用人角度看,他们不容易从中获取有效信息,将定性描述转化为定量分析有困难,构建项目间的比较分析更为困难。

在国内企业主动披露的相关报告,包括年报、企业社会责任报告、可持续发展报告,以及环境、社会和公司治理(Environmental、Social and Governance,简称ESG)报告等内容中可发现一些环境相关信息,特别是独立发布的后三类报告。总体而言,上市国有企业非财务相关信息的披露比例较高,但仍待提高。如2021年9月18日发布的首本《中央企业上市公司ESG蓝皮书(2021)》显示,只有41.52%的央企发布过独立的ESG报告,从未发布、近期也不打算发布ESG报告的央企占21.45%。

多数披露非财务信息的报告宣传功能较强,未突出企业对外部性的研判与定量分析。企业非财务信息的整理与披露实则是构建其与财务分析一体化的风险预警与价值创造体系,其成果应当反映在企业战略调整上。用经营数据、公益慈善、工会活动等良好表现拼凑的社会责任报告,更像是宣传册。这类报告多数提及企业战略,也有些报告涉及财务以外的风险分析,但多为定性描述,让人不知深浅。

企业非财务信息披露报告可谓百花齐放,参考的标准也不尽相同,甚至是否为独立报告也因企而异,降低了可比性。当然,这与尚无统一的披露框架有关。在编制相应报告时,参考的一般性框架有全球报告倡议组织(Global Reporting Initiative, 简称GRI)、可持续发展会计准则委员会(Sustainability Accounting Standards Board, 简称SASB)、联合国全球契约组织、气候相关财务信息披露(Task Force on Climate-related Financial Disclosures,简称TCFD)等制定的框架或准则,也有国别、地区、行业等特别规定,比如,日本邮船株式会社在编制综合年度报告时参考了日本环境省的《环境报告指南2018》,油气行业的报告也会参考《油气行业可持续发展报告指南(2020版)》,上市公司还会参考各交易所关于环境信息披露的特别规定。

环境相关信息也属非财务信息披露的范畴,自然也承袭了这些问题,但在“双碳”目标下,环境相关信息披露或许要更进一步,势必要从基础的资源消耗数据、节能环保成效、环境政策变化影响的定性分析等,关联起企业所面临的物理风险与转型风险敞口,企业战略在相应风险情景中的韧性及其调整方向。

环境信息披露发展趋势

随着全球化与资本跨境进程的深入,环境信息披露总体内容将趋同。2020年9月,国际碳排放信息披露项目(Carbon Disclosure Project, 简称CDP)、气候信息披露标准委员会(Climate Disclosure Standards Board, 简称CDSB)、全球报告倡议组织、国际综合报告理事会(International Integrated Reporting Council, 简称IIRC)和SASB发布联合声明,致力于打造企业综合报告体系,基于TCFD建议框架,设立可持续信息(包括气候相关信息)披露框架和标准。企业报告对话(Corporate Reporting Dialogue,简称CRD)这一平台组织,旨在推动企业报告框架、标准和相关要求统一且可比,参与组织除了CDP、CDSB、GRI,还有财务会计标准委员会(Financial Accounting Standards Board, 简称FASB)、国际会计准则委员会(International Accounting Standards Board, 简称IASB)、国际标准化组织(International Organization for Standardization, 简称ISO)等主流信息披露标准组织。2019年9月CRD发布报告显示,在TCFD建议框架的基础上,主流标准或框架高度一致。从投资人采纳的绿色或气候投资方法学中也可以看出一些端倪。据亚洲气候变化投资联盟(Asia Investor Group on Climate Change, 简称AIGCC)2021年发布的《亚洲净零投资》,投资者用以定义净零或气候相关投资的方法与工具愈加丰富,但比较2019与2020数据发现,TCFD的应用从8%上升到了47%的领先比例。

TCFD披露框架与全球应用

2017年6月,TCFD发布披露框架建议(见表1),主要分为治理、战略、风控和指标目标四个模块,共计11项披露建议;7项披露原则为:息息相关、准确完整、清晰易懂、前后一致、可评可比、客观及时和可查可靠。

针对金融机构,TCFD在此基础上提出特别要求(见表 2)。以银行业为例,TCFD建议描述碳相关资产信贷集中度,并披露信贷及其他金融业务活动所面临的气候相关转型或物理风险;银行应当在传统银行业风险分类(信用风险、市场风险、流动性风险和操作风险)的背景下考虑气候相关风险;银行还应当提供评估信贷及其他金融业务活动所面临的短中长期气候相关转型或物理风险的评估指标,这些指标一般指信贷敞口、持有的股权和债权、交易头寸等,且需按照行业、区位、信用评级等分类描述。

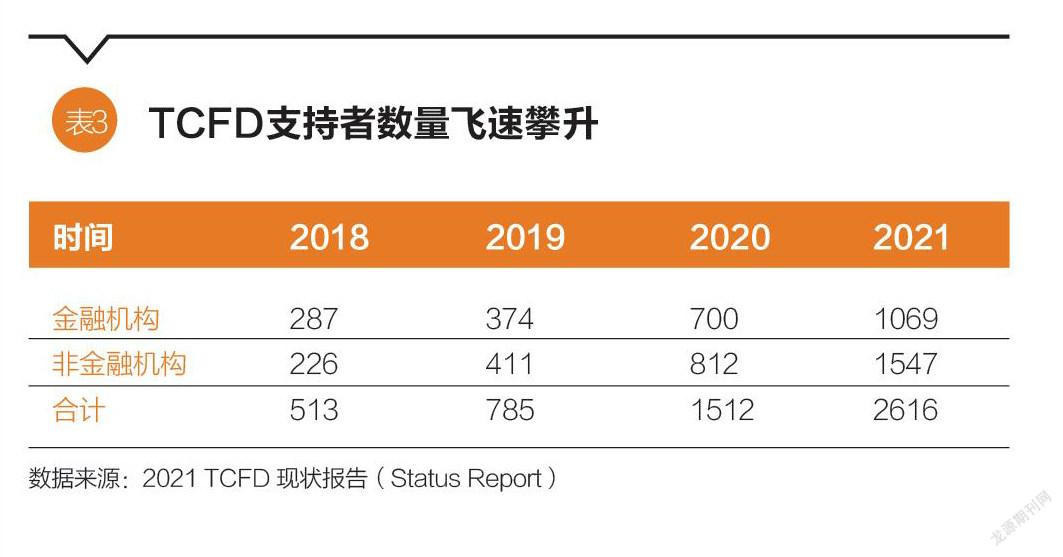

截至2021年10月,全球声明支持TCFD披露框架的公司超过2600家(见表3),覆盖89个国家或地区,总市值超过25万亿美元,较去年增长了近99%;其中金融机构超过1069家,管理資产总额超194万亿美元。

在实操过程中,企业一般没有针对气候风险的治理与风险管理独立流程,战略模块中要求的情景分析通常会涉及商业机密,指标目标模块的行业标准缺位,难以衡量。TCFD针对以上问题提出了“纳入即可不需独立”“先定性再定量”“行业协会和标准制定机构等是最优解决方”的操作建议,体现了对披露方和相关机构的极大尊重。针对难以从公开渠道获得信息的资产所有者和资产管理者,TCFD参考其发布的责任投资原则报告,并详细分析对比责任投资原则报告中的指标与框架建议披露项。这些工作为逐步统一气候风险相关财务信息披露奠定了基础,标准趋同是国际趋势。

国内环境相关信息披露监管引导

2021年10月24日,中共中央、国务院发布了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,明确提出要“健全企业、金融机构等碳排放报告和信息披露制度。”

2021年2月,央行组织粤港澳大湾区金融机构试点环境信息披露,13家法人银行于7月集中发布环境信息披露报告,主要覆盖了年度概况、环境相关治理结构、环境相关政策制度、环境风险机遇分析与管理、经营活动的环境影响、投融资活动的环境影响、绿色金融创新等基础内容。2021年8月,央行发布首批绿色金融标准,包括《金融机构环境信息披露指南》(JR/T 0227—2021)及《环境权益融资工具》(JR/T 0228—2021)两项行业标准。这两项标准为国内金融机构在绿色金融方面的进一步发展提供支撑。

环境相关信息披露的核心内容

从TCFD 2020回顾分析看,目前大多数企业的气候风险相关信息披露处于初级阶段。气候风险(机遇)对业务、战略和财务规划的潜在影响是最为关键的披露项,也是从披露初级阶段跨越至中级阶段的里程碑;战略韧性的披露远少于其他披露建议项,是从披露中级阶段跨越至高级阶段的标志。在全球致力于低碳转型的大变革里,企业的战略及其韧性如果只是停留在纸面,恐怕难以引领企业发展方向,更难获得投资者的信任与青睐,将直接影响企业的发展与融资。

从定量角度看,企业的温室气体排放水平、用能结构和风险敞口是较为关键的披露内容。温室气体排放水平主要指:各类温室气体排放总量;碳强度,如挪威政府全球养老基金(Government Pension Fund Global,简称 GPFG)分别披露了按照资产类别和所属行业分类的资产碳足迹,并与基准产品组合进行比较,低碳战略成效一目了然。用能结构一般指总体能耗中清洁与非清洁能源的总量与占比,如苹果公司披露了其逐步达成100%可再生能源的步骤及能源构成。风险敞口则需要在合理假设前提下,基于一定方法论进行情景分析或压力测试,这方面仍需要大量的模型推演与打磨。

从定性角度看,治理机制、战略目标和实施举措是市场较为关注的信息。治理机制完善与否决定了战略目标在企业内部的执行力度与有效性,多数金融机构都开始在董事会设立专门委员会或者一级专职部门来负责可持续发展相关工作。总体战略目标与阶段目标的分解,充分融合定性与定量两种方式,具体举措可以给同业经验与信心。如壳牌在转型报告中从总目标、分解目标到实施举措及其转型成果都做了详细列示,甚至连相应资本配置都做了说明,给同业做了良好示范。

投资机构披露环境相关信息的建议

环境信息披露需要完善、畅通且稳固的机制来确保各部门协作,完整准确收集信息,并进行分析与测算。要编撰环境信息披露报告,明确牵头部门与协作部门职责即可实现。但实际上,其核心要素是建立环境气候风险管理机制,进行常态化监控,并设定风险敞口指标。要实现这一管理框架,需要在董事会层面明确相应监督管理职责划分,制定管理制度与目标指标政策,建立并完善环境气候风险评估工具。

在环境信息披露的过程中,碳核算与气候风险量化分析是重要的组成部分,投资机构需要培养团队的相关能力。除了依靠外部专家传道授业或者第三方机构代劳之外,企业还可以主动学习,加强内部培训。实际上目前相关指导资源是越来越丰富的,比如联合国环境规划署发布的系列报告与案例、TCFD的知识中心(Knowledge Hub)、央行与监管机构绿色金融合作网络(Central Banks and Supervisors Network for Greening the Financial System,简称NGFS)的《金融机构环境风险分析综述》与《案例集》、碳核算金融联盟(Partnership for Carbon Accounting Financials,简称PCAF)的方法学和披露指南等。

在机制与能力的搭建之后需要明确战略目标。投资机构要借助前述模型,分析不同情景下战略目标的韧性以及调整空间。在战略的动态调整过程中,要时刻做好资金、业务、团队等方面的统筹与协调。一旦目标确认,建议按照合理逻辑分解目标,并制定稳步达成的措施与方案;明确的战略目标是环境信息披露的重点,这也是提升企业软实力的重要方面。

投资机构使用环境相关信息的建议

一是建议投资机构在投前评估中纳入环境风险因子。在尽调中增加相关数据信息的收集,甚至邀请第三方机构出具认证或者评估报告,充分考量气候相关转型风险与物理风险所带来的风险敞口。如平安集团构建ESG投资管理体系,将环境风险融入集团风险管理体系,开发ESG投资管理工具,有机结合了ESG理论与投资实践。

二是建议投资机构在投后管理机制中纳入环境风险信息监控。建立自动化高频风险监测体系,一旦监测到被投项目出现重大环境风险,及时预警,果断干预,要求其整改甚至撤资。监测信息主要覆盖可以触发转型风险或物理风险的内容,比如国内外相关碳减排政策和措施、碳市场和碳价波动、环保部门行政处罚、被投项目实物资产所在地的自然灾害等信息。

三是建议投资机构发挥资金引导作用推动社会资产绿色化。在制定投资战略时,应当设定与可持续发展相适应的决策指标,降低新增高碳项目比例,对存续的高碳项目制定管理目标;在日常股权管理中,投资机构可以充分体现增值服务,为被投项目引入绿色理念与相应实践支持;在重大经营决策议案审批中,积极行使股东权利,推动被投企业的绿色低碳转型。

(吴琼为清华大学国家金融研究院绿色金融发展研究中心中级研究专员。本文编辑/王柏匀)