商业模式执行与新创企业绩效

——基于内部资源与外部网络整合的视角

2021-12-14孔文彬

刘 刚, 孔文彬

(华东理工大学 商学院,上海 200237)

一、引 言

数字技术的出现、监管政策的调整已深刻地改变了企业的外部环境。许多企业发现,曾经为企业立下汗马功劳并引以为豪的商业模式正逐渐失去往日的光环,环境变化所带来的商业模式不确定性导致了企业竞争优势的根本性改变。在这种背景下,商业模式设计、创新和执行主题受到了企业界和学术界的广泛关注。商业模式是由多组件组成并利用多组件之间的相互联系来创造和捕获价值的系统(Demil等,2015;Berends等,2016),商业模式设计、创新是对价值创造系统的构建和调整,能够从价值创造系统的构建(Amit和Zott,2015;Viswanadham,2018)、价值创造系统的调整(Taran等,2015)两方面,为企业绩效的改善提供了强有力的支撑。商业模式执行是对价值创造系统进行的资源能力配置及利用,是在商业模式设计、创新之后的一个过程(Solaimani等,2018)。由于价值创造系统包含了多个组件、活动及活动组合之间的关系,资源能力也有不同的类型、来源和价值创造特性,因而对价值创造系统进行资源能力的配置,并使之与活动之间达到协调就成为商业模式执行的关键所在,会对企业绩效产生更直接、更重要的影响。新创企业是推动我国经济动能转换和经济增长的一支重要力量,正面临快速变化的环境、高度有限的资源约束以及持续成长的需求。对商业模式执行与新创企业绩效的关系进行研究不仅可以推进商业模式执行理论的发展,也可以为新创企业在多变环境下利用有限的内外部资源能力,制定切实可行的商业模式执行策略以获得可持续的绩效优势,提供重要的启示和指南。

已有文献对商业模式执行与企业绩效关系的研究主要有两个方面:执行过程的因素分析、新商业模式的执行。(1)在执行过程的因素分析中,Casadesus-Masanell和Ricart(2010)、Casadesus-Masanell和Zhu(2013)首先提出,商业模式执行是由企业运营活动的资产选择以及由这些选择所导致的后果两个部分组成。基于这一观点,Doz和Kosonen(2010)研究了商业模式执行中的选择特性,指出由于商业模式中嵌入了企业与客户、供应商、合作伙伴之间稳定的契约关系和合作例程,商业模式执行的选择具有一定刚性。为了摆脱这种刚性获得预期绩效,企业需要开发战略敏感性、领导统一性和资源灵活性三种“元能力”。Solaimani等(2018)以制药行业为例,基于VIP(value information process)框架,分析了网络化企业在商业模式执行中的因素,发现对于网络化企业而言,资源的稀缺性、不确定性、偶发性,以及隐藏和未知的需求、冲突或不一致的业务流程、单方面的决策等,是妨碍商业模式执行的6个关键因素。Brea-Solís等(2015)使用案例分析的方法,考察了商业模式执行选择所导致的结果,认为商业模式执行的利润取决于价格效应、数量效应,进而开发了由价格效应、数量效应组成的计量模型以量化随时间推移的商业模式执行选择和利润之间的联系。(2)在新商业模式执行的分析中,研究发现,当企业增添一个新的商业模式时,新商业模式的执行时机和组织模式选择影响了企业资产转化为绩效的潜力和机会,企业有必要做好执行计划并组建相应的工作单元,以降低执行时可能遇到的冲突和障碍(Kim和Min,2015)。Broekhuizen等(2018)的研究发现,新商业模式的执行会遇到4种战略权衡及紧张关系,可能影响了新商业模式的成功。这些关系包括授予业务单元独立性的程度、依赖计划与实验的程度、价值主张挑战现状的程度,以及使用相同价值主张的持久性等,进而构建了支持新商业模式执行的策略。Rezazadeh和Carvalho(2020)也认为,商业模式创新不能获得良好绩效的一个主要原因是企业缺乏对管理者执行过程进行有效指导的工具。基于上述原因,以及商业模式组件的一致性,他们构建了一个5V(value proposition、value creation、value delivery、value capture和value network)的商业模式执行框架,以帮助企业定期分析所开展的商业模式执行。

上述分析表明,商业模式执行是一个不同于设计、创新的过程,具有内在的复杂性和多样性。已有文献立足于执行过程的要素分析,主要研究了资源和能力构建、时机和模式选择等,对执行过程的资源能力配置与其他组件之间的协调性,以及这种协调性所蕴含的内在差异与企业绩效的关系研究较少。特别地,外部环境对商业模式与企业绩效的关系有重要影响(Zott和Amit,2007)。面对数字技术、监管政策的变化,企业应如何利用环境变化所带来的机会,规避环境变化所产生的风险以解决执行中遇到的困境,已有文献也没有给予充分的研究。这在现有的理论研究中留下了两个重要缺口,同时也无法解释现实中存在的看似相同的商业模式执行为何在多变的环境下既促成了一些企业的成功也能导致一些企业失败的现象。基于此,本文从一个整合的视角,利用价值创造的资源基础观和外部网络理论,研究商业模式执行与企业绩效之间的关系及环境动态性在这种关系中的作用。首先,将商业模式执行分为以内部资源协调为基础的执行、以外部网络协调为基础的执行两种类型,考察两类执行的价值创造特性;其次,开发两类商业模式执行、环境动态性与企业绩效关系的假设;最后,采用文本分析方法,采集上市的新创公司样本数据来检验这些假设,并基于检验和稳健性分析的结果,归纳研究结论及管理启示。

二、理论分析与假设

(一)商业模式执行的类型

商业模式是由相互依赖的多个组件构成的价值创造系统(Demil等,2015;Rezazadeh和Carvalho,2020),包括价值主张、内部资源、价值网络及盈利模式组件(Johnson等,2008)。商业模式设计、创新是对价值创造系统逻辑和活动组合的构建、改变(Zott和Amit,2010;Taran等,2015)。商业模式执行则是基于已确定的价值创造逻辑和活动组合而进行的资源和能力配置及开展实施的过程(Osterwalder等,2005)。由于资源能力的配置和利用不仅能够启动、支持活动组合,也能够决定活动组合的效果,因而商业模式的有效性不仅受到设计或创新的影响,更受到执行过程的影响(Demil等,2015),这使设计、创新和执行成为商业模式研究的三个不同主题(Solaimani等,2018)。Brea-Solís等(2015)对Warmart公司的案例研究支持了这一观点。他们发现,尽管Warmart公司的商业模式设计36年来没有发生变化,但公司的三任CEO通过强调不同活动系统的执行协调都推进了公司的持续成长。对于商业模式创新与执行,Broekhuizen等(2018) 指出,在一个高度不确定、复杂和多变的环境中,新的商业模式并非总能够准确地预测公司将要做什么以及如何做,因而企业对关键活动组合的资源能力配置做出探索性或利用性的权衡及响应就变得十分重要。最新的研究主要关注循环商业模式执行(circular business model implementation,CBMI),认为CBMI是一种制度性而非功能性的执行过程(Stål和Corvellec,2018)。

内部资源和外部网络被认为是价值创造的两种直接来源(Lee等,2001),因而在商业模式执行中发挥了关键作用。其中,内部资源的价值创造性源自于资源基础观(resource-based view,RBV)。RBV认为,企业拥有的稀缺、不可完全交易和难以模仿的资源对企业绩效具有显著的影响,初创企业应该聚焦于对这些资源的积累以促进企业的生存和发展(Barney,1991)。外部网络的价值创造性源于社会资本理论(social capital theory,SCT)。SCT强调,由于社会关系调解了市场中经济个体之间的交易,企业获取外部资源、吸引顾客和确定创业机会都要依赖于企业与利益相关者所构建的外部网络。初创企业要想取得成功,就应该战略性地与外部资源的持有者发展有价值的网络(Stam等,2014)。基于RBV和SCT理论,新创企业为了获得可持续的绩效优势,就必须开发公司特有的资产,同时利用他们的外部网络获得互补的资源。

整合资源基础观、外部网络理论,并基于商业模式执行具有的协调性,本文将商业模式执行划分为以内部资源协调为基础的执行(internal resource coordination-based implementation,IRCI)、以外部网络协调为基础的执行(external network coordination-based implementation,ENCI)两种类型。IRCI主要考察商业模式中“价值主张—内部资源—盈利模式”组件之间的协调性,是企业在确定的价值主张下利用内部资源协调来开展运营以创造、捕获价值的过程。ENCI主要分析“价值主张—价值网络—盈利模式”组件之间的协调性,描述了企业在确定的价值主张下依靠价值网络获取外部资源,并通过对外部资源的利用来创造、捕获价值的过程。进一步看,尽管IRCI、ENCI强调了两类商业模式执行的存在,但并不意味着两类执行在一个企业中是孤立的、相互排斥的。事实上,两类商业模式执行只是分别侧重于考察企业对内、外部资源的利用及协调,往往共同存在于企业的商业模式执行中。这与商业模式设计区分为以新颖为中心、以效率为中心的两类设计(Zott和Amit,2007)具有异曲同工之处。

首先,两类商业模式执行都具有一个共同的核心思想,即将各自的组件集结为一个相互依赖、相互关联的活动集合(Zott和Amit,2010),并使各活动、活动集合之间的资源能力配置和利用具有良好的协调性,以产生高水平的协同,促进和改善企业价值创造的效率,达到系统整体大于各部分之和,提升企业价值创造的目的。其次,价值主张、盈利模式是两类执行的共同组件。价值主张是企业向目标客户提供的一系列可感知的价值集合,包括对产品、服务或二者混合等提供方式的选择,也包括对国际、国内或本地市场等提供范围的选择。盈利模式是企业获取经济利润和竞争优势的方式,包括交易、定价以及经营杠杆利用,包括B2B、B2C或二者混合方式的选择,也包括贴牌或授权、直销或间销、联盟或特许等盈利渠道的选择。价值主张选择的结果为盈利模式的选择指明了盈利方向,包括特定的产品、服务及市场。而盈利模式则为价值主张中提供内容、提供范围的“美梦成真”以及顺利实现,界定了具体的销售方式和销售渠道。二者的协调意味着价值主张、盈利模式的相互支撑,且目标市场、盈利方式等的完成能够高效、低成本地使用资源能力,将提升企业绩效。

在个性上,两类执行的差异主要体现在内部资源、外部资源的选择和使用方面。正是由于这种个性的差异,两类商业模式执行会对企业绩效具有不同的影响,并在环境动态性下可能产生不同的绩效结果。

(二)商业模式执行与企业绩效的关系

1.以内部资源协调为基础的商业模式执行与企业绩效

一方面,以内部资源协调为基础的执行是建立在资源基础观之上的,可以利用企业资源的不可替代性、异质性和稀缺性为企业创造价值(Barney,1991)。另一方面,这种执行还可以利用内部资源的独特配置和新颖组合为企业创造价值。而且,后一种价值创造方式的效率更高,价值创造性更强,也更难以为对手所模仿。在执行中,如果价值主张所确定的市场及产品、服务,能够得到企业人力、物力、财力、信息等盈利性资源,以及形象、知名度、价值链各环节运营能力等竞争性资源的坚实支撑,那么,企业内部价值链的基础活动、辅助活动的出色完成都会产生显著的财务绩效和竞争优势(Foss和Saebi,2017)。企业需要围绕价值主张所确定的提供方式和目标市场进行内部资源配置和协调,并以此为基础寻找多种新颖的内部资源组合及盈利方式来创造价值。然而,由于内部资源具有的价值性是隐性和抽象的,它们的运营以及价值的转换需要借助于特定的商业情境和盈利方式才能实现,如企业选择的市场是庞大的、分段的还是缝隙的,产品和服务是标准的、定制的还是特制的,盈利方式是交易型还是关联型等。只有在明确的商业情境和盈利方式中,内部资源能力配置协调才能得以有效开发,并显现出它们的实际价值。这意味着企业需要为内部资源配置和能力利用,开发清晰、独特的价值主张及紧密一致的盈利模式。根据这些分析,本文预期了下列假设:

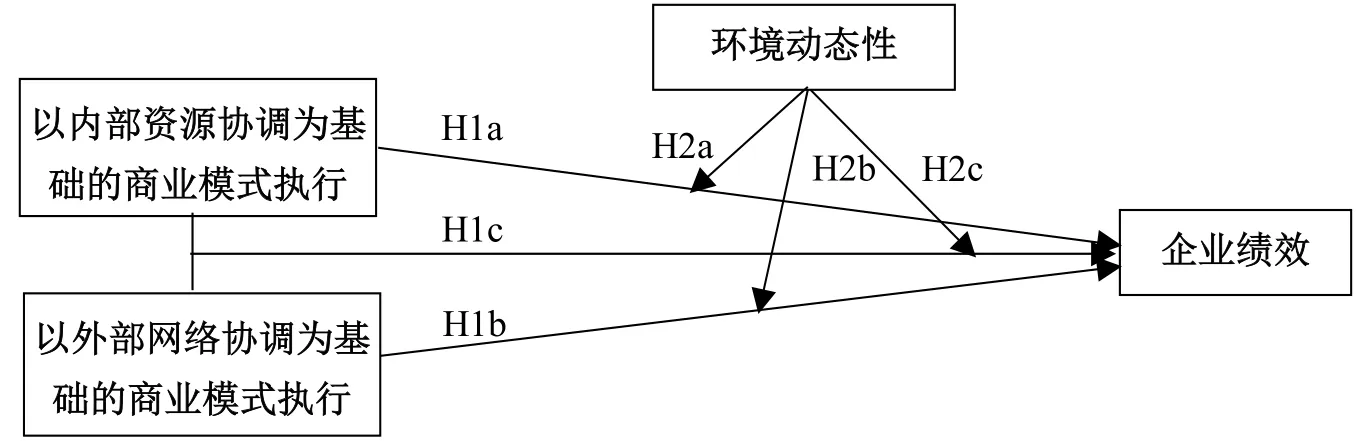

H1a:以内部资源协调为基础的商业模式执行协调程度越高,公司绩效越大。

2.以外部网络协调为基础的商业模式执行与企业绩效

由于单个企业的内部资源十分有限,企业往往需要利用合作伙伴关系来获取互补的资源,并通过对伙伴资源的直接利用、整合利用来创造价值(Hagedoorn等,2018)。外部网络描述和界定了企业与合作者之间的伙伴关系以及由此而形成的网络结构,可以通过对伙伴关系质量的改进来获取外部资源以弥补内部资源的短板。因此,企业与伙伴之间的关系质量如满意、信任或承诺等,就成为企业获取外部资源的关键所在。在关系质量中,满意的关系可以使企业与合作伙伴之间实现对产品和服务等资源的成功交易,在信任的关系条件下,企业可以利用合作者的形象和知名度等竞争性资源,而从信任向承诺的关系质量改进,则增进了双方的合作意愿及共同发展的信念,加深双方自觉、自愿合作的程度,使企业对外部资源的获取从竞争性资源上升到了更高层次的能力(Ferraris等,2019;Donati等,2020)。关系质量的改进为企业价值主张的落实提供了多种外部资源获取的途径。企业可以利用外部网络并通过对网络中合作者关系质量的持续改进,获得价值主张所需要的外部资源,以增强价值主张和外部资源利用的协调性。但另一方面也要看到,过多地获取高层次的外部资源,会造成资源能力的浪费以及成本的上升。只有在获取的外部资源能力与价值主张、盈利模式相互适应和匹配的情况下,才能有效地创造出更多的企业绩效。基于上述观察,本文预期了下列假设:

H1b:以外部网络协调为基础的商业模式执行协调程度越高,公司绩效越大。

3.两类商业模式执行的乘积效应与企业绩效

首先,以外部网络协调为基础的商业模式执行的改进,促进了企业与合作伙伴之间关系的完善,使企业可以拥有更多的获取外部资源的方式与途径,这为以内部资源协调为基础的商业模式执行提供了更多的资源选择和替代方案,可以增强企业在资源能力选择、配置和使用中的多种可能性,促进以内部资源协调为基础的商业模式执行对企业绩效的影响。其次,以内部资源协调为基础的商业模式执行的改进,提升了企业对人、财、物、信息、价值链等资源运营能力之间的协同性和一致性,提示了企业与合作者关系质量改进的方向和内容,企业可以利用这种改进方向和内容,寻求更多的合作者,构建多种类型的合作关系,有针对性地提升与不同合作者之间的关系质量,提高以外部网络协调为基础的商业模式执行的有效性,促进这种商业模式执行的价值创造。因此,同时强调以内部资源协调为基础、以外部网络协调为基础的商业模式执行,能够比单独以内部资源协调为基础或以外部网络协调为基础的商业模式执行创造出更多的价值。基于上述分析,本文预期了下列假设:

H1c:以内部资源协调为基础、以外部网络协调为基础的商业模式执行协调度乘积效应对公司绩效有正向影响。

(三)环境动态性在商业模式执行与企业绩效关系中的作用

环境动态性是环境的一个重要维度,包括由顾客及顾客偏好变化构成的市场环境动态性、以技术更新和升级速度表示的技术环境动态性(Wirtz等,2010),以及由经济政策和法规制度调整表示的政策环境动态性(Brogaard和Detze,2015)。低的环境动态性意味着顾客和他们的偏好、竞争者、互补者的变化是相对缓慢和稳定的,技术进步的变化是稀少、确定的,经济政策和法规制度是众所周知、相对不变的。高的环境动态性意味着顾客需求和他们偏好的快速变化、技术进步的破坏性创新、经济政策和法规制度的不连续调整(Schilke,2014)。由于两类商业模式执行中资源能力来源的差异,环境动态性可能对它们与企业绩效的关系产生不同的影响。

对于以内部资源协调为基础的商业模式执行,价值创造依赖于内部资源能力配置以及它们与价值主张、盈利模式的协调性。为了使内部资源能力能够高效地转换成价值,这三个组件之间往往具有紧密的协调关系,可能的变化范围和调整的幅度很小。Doz和Kosonen(2010)发现,“在一个紧密协调的系统中,即使希望修改一个元素以创造一点微弱的张力来促进其他元素的适应或改变及系统的演化都是十分困难的”。当外部环境发生变化时,公司只能对组件的资源能力集合做出局部或适度的调整。例如,对内部资源能力配置进行微小的改变或局部的优化,没有办法从根本上改变内部资源能力与其他两个组件之间已经达成的紧密一致的相互作用关系。同时,在现有的内部资源能力组合及配置下,企业已获得成功的经历也困扰和妨碍了它们之间关系的改变。而且,由于内部核心资源能力的专用属性,企业也很难将这些资源能力应用到新的价值主张和盈利模式中,甚至可能出现资源能力的重新配置、使用与新的价值主张相互对立的窘态。因此,环境变化得越快,这类执行所面临的外部风险和竞争威胁就越大。环境的快速变化可能削弱了这种商业模式执行对企业绩效的影响。

由于企业与利益相关者的合作关系存在于现实的环境中,环境动态性将不可避免地影响双方的合作关系,从而对以外部网络协调为基础的商业模式执行与企业绩效的关系产生很大的影响。一方面,市场环境、经济政策环境变化得越快,企业和合作者拥有的商业合作机会越多。在合作利益的驱使下,双方会产生进一步改善合作关系的强烈愿望。企业既可以在现有的价值主张、盈利模式下利用新的商业机会寻找新的合作伙伴,也可以利用双方改善已有合作关系的愿望,改进与以往合作伙伴之间的关系程度,提升双方的合作关系质量,以获取所需的更高层次的资源能力,增强资源能力配置与价值主张、盈利模式之间的协调性。另一方面,在技术快速变化的环境中,行业技术的更新和升级会吸引大量的新进入者。这些新进入者通常会采用一个全新的商业模式对在位企业发起挑战(Casadesus-Masanell和Zhu,2013)。为了应对新进入者的竞争,在位企业会重新审视和定义他们原有的价值主张、盈利模式,改进他们的商业模式执行以适应新的外部环境要求。这意味着以外部网络协调为基础的商业模式执行能够根据外部环境的变化做出调整。Bohnsack等(2014)对电动汽车技术的研究发现,面对电动汽车技术的不断升级,在位企业会及时将新技术转移到他们的价值创造方法中,以克服现有商业模式执行中的障碍。Wirtz等(2010)分析了Web2.0技术对公司“4C(content,commerce,context和connection)”商业模式的影响,发现新的技术标准和规则改变了原有商业模式执行的适用条件,企业会重新界定他们的商业内容、情境和资源能力及其相互之间的连接关系以获得预期的竞争优势。这表明环境动态性可能增强了这类商业模式执行与企业绩效的关系。

进一步分析,对于同时追求两类商业模式执行均具有高水平协调性的企业而言,兼顾内外部资源能力的配置和利用,包括对内外部资源能力的配置方式、使用时机和使用规则等是必须的。这在快速变化的环境下,会导致企业的精力难以全面顾及,可能诱发企业在内外部资源能力的使用上产生动态的紧张关系(Zhao等,2020),也容易混淆以内部资源协调为基础、以外部网络协调为基础的两类商业模式执行之间的差异,使企业陷入商业模式执行缺乏特色和效率低下的尴尬境地,造成企业绩效的下降。同时,在快速变化的环境下,两类商业模式执行的协调程度均较高,也需要企业具有更高的资源能力配置技巧、灵活性,这对于一些企业特别是面临时间约束压力和管理经验不足的新创企业而言具有明显的挑战性,可能使企业在两类商业模式执行之间陷入迷茫和徘徊的状态,导致企业绩效的不佳。这意味着当环境快速变化时,企业同时追求两种执行均具有更高的协调程度,可能会对企业绩效产生不利的影响。基于上述分析,本文预期了下列假设:

H2a:环境动态性对以内部资源协调为基础的商业模式执行与企业绩效的关系有负向调节作用。

H2b:环境动态性对以外部网络协调为基础的商业模式执行与企业绩效的关系有正向调节作用。

H2c:环境动态性对两类商业模式执行的乘积效应与企业绩效的关系有负向调节作用。

综合上述分析,本文的研究模型如图1所示。

图1 研究模型

三、方法设计

(一)样本选择和数据收集

首先,本文选择了新创企业作为样本。这是因为:(1)新创企业是推动我国经济结构转型和新旧动能转换的一支重要力量,研究新创企业商业模式执行对于促进企业成长,加快经济结构转型和新旧动能转换具有重要的现实意义。(2)新创企业正面临外部环境快速变化、内部资源高度有限的双重约束,以新创企业为样本进行研究,相关研究结论将为他们破解这些约束提供合理化的建议。(3)在我国创业板、新三板的上市公司中,拥有大量的新创企业,样本选择的空间大,公司公开披露的年度报告详尽,便于获取数据。基于以上原因并根据Amason等(2006)对新创企业的界定,本文将样本企业成立的时间确定在8年以内。基于该标准,本文从创业板、新三板上市公司中随机选择了新创企业200家。同时,考虑到各样本企业招股说明书发布时间的不一致,可能导致数据在时间上的差异,本文的数据测量没有选择招股说明书,而是使用了所有样本企业在2019年发布的《公司年度报告》,以获取截面数据。样本企业的特征描述如下:创业者为男性的公司186家(93.0%),女性的公司14家(7.0%);创业者年龄在40岁及以上的公司180家(90.0%),40岁以下的公司20家(10.0%)。创业者学历是本科及以上的公司142家(71.0%),本科以下的公司58家(29.0%);企业年龄在5年及以上的公司154家(77.0%),5年以下的公司46家(23.0%)。企业规模在200人及以上的公司55家(27.5%),200人以下的公司145家(72.5%);企业所在行业为制造业的公司86家(43.0%),为其他行业的公司114家(57.0%);企业所在地区为东南沿海的公司137家(68.5%),为其他地区的公司63家(31.5%);企业研发强度(研发投入与营业收入的比值测算)大于等于全体样本平均值的公司102家(51.0%),小于全体样本平均值的公司98家(49.0%);企业高管持股比大于40%的公司115家(57.5%),小于40%的公司85家(42.5%)。

(二)变量测量

1.自变量、因变量与调节变量测量

自变量是以内部资源协调为基础、以外部网络协调为基础的商业模式执行协调度。为了计算商业模式执行的协调度,需要测量商业模式组件。本文采用国外文献已广泛使用的量表去测量它们。其中,价值主张的测量参考了Johnson等(2008)的量表,包含“企业在选择的细分市场具有较高的市场份额,且该市场增长较快”等5个题项,价值网络的测量参考了Gummesson和Mele(2010)的量表,包括“企业定位的盈利点高”等6个题项,内部资源的测量参考了Meyer和Utterback(1993)的量表,包括“企业拥有资源能够使其制定和实施高效战略以利用外部机遇或减少外部威胁”等6个题项,盈利模式的测量参考了Afuah和Tucci(2001)的量表,包括“企业具有两种以上收入来源,并且收入具有较高的稳定性和持续性”等5个题项。进一步,利用系统协调的公式,计算商业模式执行的协调度。式中,Cm为商业模式执行的协调度,ui为商业模式的第i个组件值,m为组件的个数。其中,以内部资源协调为基础的商业模式执行的协调度(C1)包括了价值主张(u1)、内部资源(u2)和盈利模式(u4),以外部网络协调为基础的商业模式执行的协调度(C2)包括了价值主张(u1)、价值网络(u3)和盈利模式(u4)。因变量是企业绩效。企业绩效的测量参考了Covin和Slevin(1991)的量表,考虑企业盈利性和成长性两个方面,包括“企业投资回报率高于同行业中的竞争对手”等4个题项。调节变量是环境动态性。环境动态性的测量参考了Lumpkin和Dess(2001)的量表,从市场环境动态性、技术环境动态性及政策环境动态性方面进行测量。

为了测量自变量、因变量和调节变量,本文收集了样本公司在2019年公开发布的《公司年度报告》等。在此基础上,利用中国科学院计算技术研究所开发的中文词汇系统(NLPIR)情感分析功能对变量进行了测量。为了保证测量方法与过程的可靠,在正式测量之前,小组成员认真研读了NLPIR系统的使用指南和说明,同时借鉴Bowen等(2018)提供的具体测量方法和过程进行了小样本的预测试,并分析了预测试的结果及可能产生的误差。在正式测量时,首先,利用NLPIR的分词功能对所有样本公司的年度报告进行了分词处理,统计各词出现的频率,并按照词频的大小进行排列,构建了一个可用于题项关键词扩展的客观词汇表,以保证测量的客观性。其次,考虑到在不同企业的年度报告中对同一语义的表达可能会使用不同的词,因此,在提取能够代表题项的关键词的基础上,对题项的关键词进行了同义词、近义词扩展。扩展方法是从构建的词汇表中挑选与关键词对应,并在词汇表中出现频率较高的同义词、近义词,以最大程度地映射不同公司的年度报告内容对题项的支持程度。同时,为了保证测量结果的一致性,每一次测量仅在一个题项下完成对不同公司年度报告的测试。由于这些关键词及其同义词、近义词的排列代表了一个题项的语义,将它们作为一个完整的词集,按顺序输入到NLPIR的测量序列中,就可以得到公司年度报告对该题项的情感分值。例如,对价值主张的第1个题项“企业在选择的细分市场中具有较高的市场份额,且该市场增长较快”,根据词汇表提取的关键词及其同义词、近义词为:(1)“选择、选定、拣选、挑选、选取、取舍”。(2)“细分、分开、划分、分割、区分、分类”。(3)“市场、地域、地区、场所、城市、区域”。(4)“具有、拥有、持有、保持、具备、享有”。(5)“较快、较高、较强、较大、较好、较远”。(6)“份额、分量、份数、份子、比例、额度”。(7)“增长、增大、增进、增多、扩张、扩大”等。最后,将关键词及同义词、近义词录入NLPIR测量序列中,对样本企业年度报告文本进行测量,得到题项的正向及负向得分。借鉴Bowen等(2018)提供的计算方法:情感分值=(正向得分-负向得分)/(正向得分+负向得分+1),计算该题项情感分值,并以Likert-5分制为依据,将题项的情感分值归入到[0—0.2]、[0.2—0.4]、[0.4—0.6]、[0.6—0.8]、[0.8—1] 5个等值子区间中的一个,表示样本对该题项的不同情感支持程度,即“非常不符合”“较不符合”“一般符合”“较符合”“非常符合”。

2.控制变量测量

参考已有文献的研究结论,本文对创业者特征(性别、年龄、学历)、公司特征(年龄、规模、所在行业、所在地区、研发强度、高管持股比)(刘刚,2018;汪金爱,2016)两类变量进行了控制。其中,创业者性别为男性的赋值为“1”,女性的赋值为“0”。创业者年龄在40岁及以上的赋值为“1”,40岁以下的赋值为“0”。创业者学历在本科及以上的赋值为“1”,本科以下的赋值为“0”。公司年龄采用年度报告发布年份(2019)与成立年份的差来表示。公司规模使用员工数衡量,员工数在200人及以上的赋值为“1”,200人以下的赋值为“0”。公司所在行业是制造业的赋值为“1”,其他行业的赋值为“0”;公司位于东南沿海地区的赋值为“1”,位于其他地区的赋值为“0”。公司研发强度在平均值以上的赋值为“1”,在平均值以下的赋值为“0”。公司高管持股比在40%及以上的赋值为“1”,小于40%的赋值为“0”。

四、结果分析

(一)数据同源偏差

由于数据来源于公司的年度报告,并使用了文本测量法,数据采集可能存在共同方法偏差,本文采用哈曼单因子方法来检验数据的共同方法偏差。通过对变量进行主成分因子分析,发现在未旋转前,第一个因子提取的载荷平方和解释了总方差的24.925%,说明共同方法偏差不严重,可以接受。

(二)信度和效度分析

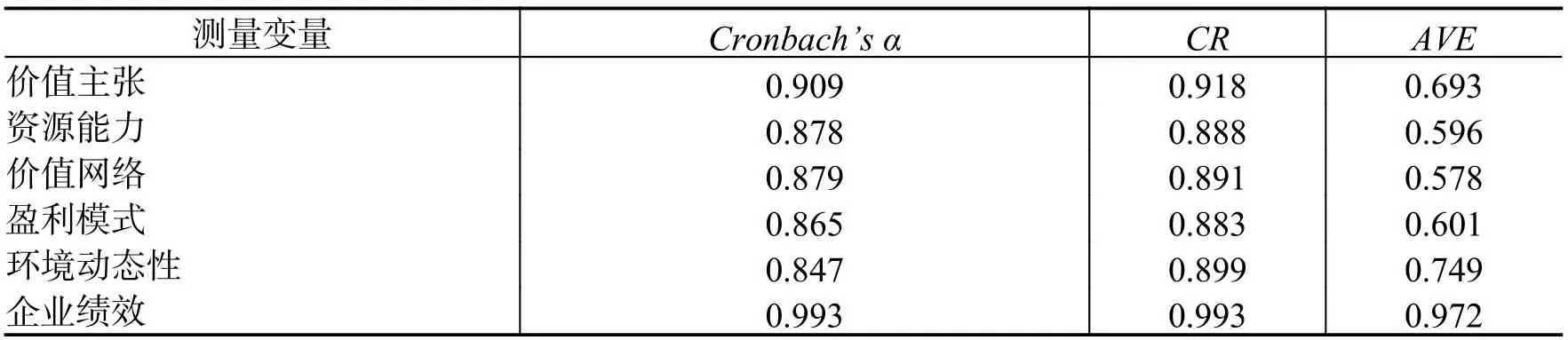

采用Cronbach’sα系数、CR来测试量表信度,结果如表1所示。从表1可以看出,各变量最小的Cronbach’sα为0.847,大于0.7的推荐值,CR在0.883—0.993之间,大于推荐值0.6,表明量表具有较高的一致性。

表1 信度和效度

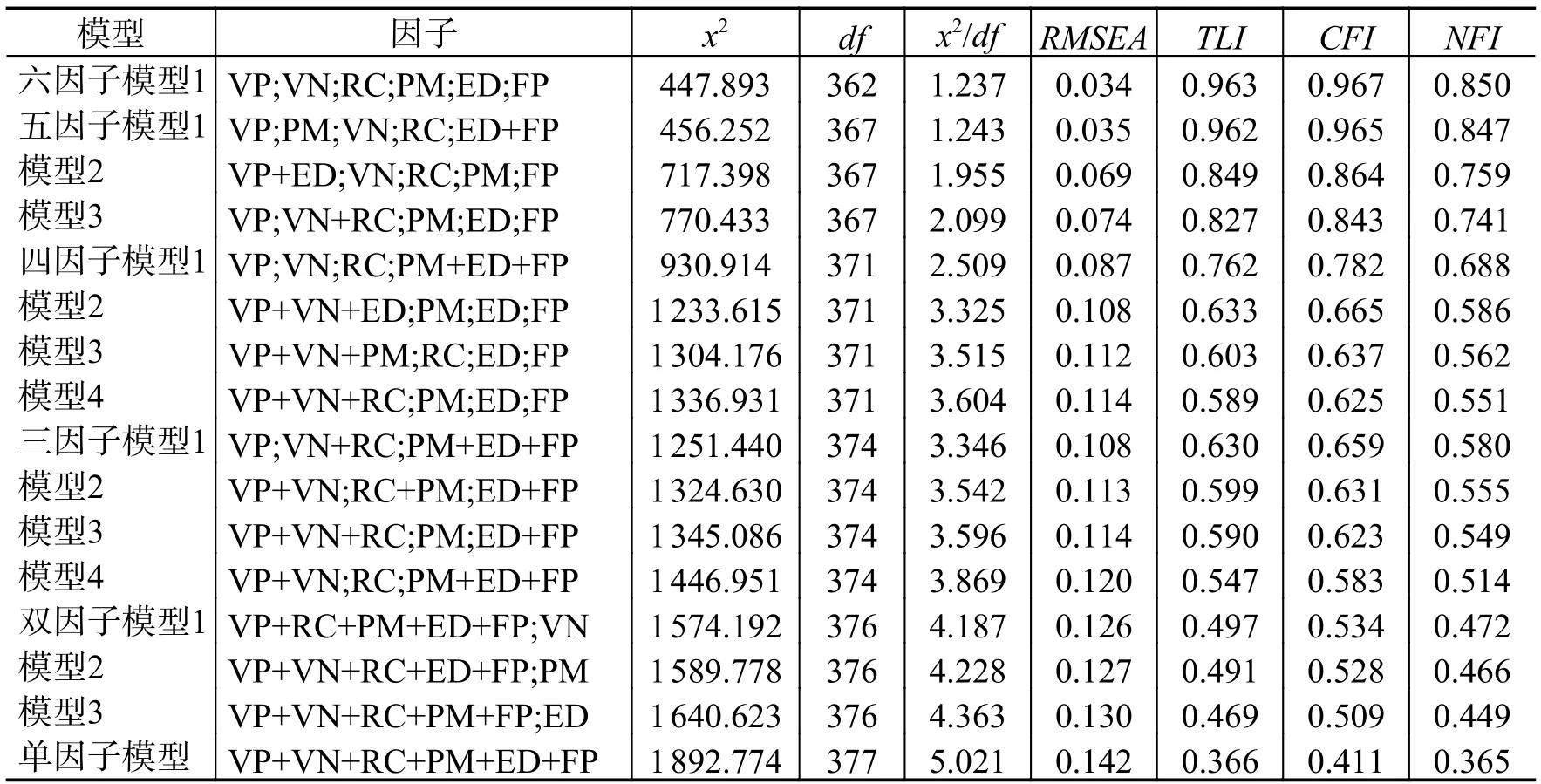

利用AMOS软件,对价值主张、资源能力、价值网络、盈利模式、企业绩效、环境动态性6个构念进行了验证性因子分析,检验了六因子、五因子、四因子、三因子、二因子和单因子模型,结果如表2所示。其中,六因子模型的x2/df值为1.237、RMSEA值为0.034、TLI值为0.963、CFI值为0.967、NFI值为0.850。这些参数值均达到了较高的拟合水平,并优于其他因子模型,说明六因子模型对实际数据拟合的效果最为理想。此外,对于收敛效度、区别效度分别使用AVE、AVE平方根去测试,结果如表1、表3所示。表1的结果表明,AVE在0.578—0.972之间,大于0.5的推荐值,表明各变量具有较好的收敛效度。根据表3的结果,可以看到,各变量的AVE平方根都不低于所在行、列的相关系数,说明各变量具有较好的差异。

表2 验证性因子分析

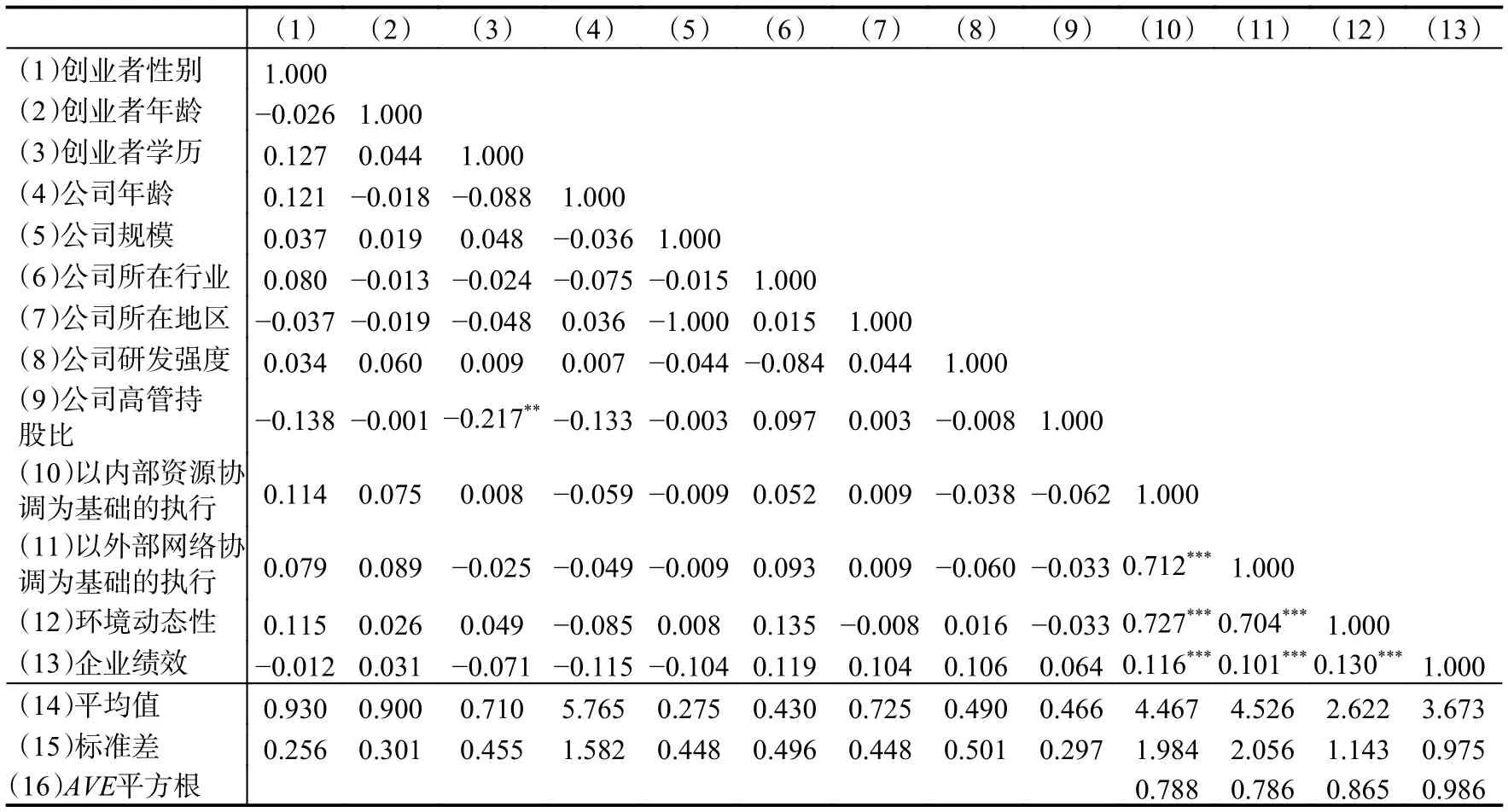

(三)变量的描述性统计及相关性

利用协调度公式测算两类商业模式执行协调度并作为自变量,然后将环境动态性作为调节变量,企业绩效作为因变量,创业者性别、年龄、学历,公司年龄、规模、所在行业、所在地区、研发强度、高管持股比作为控制变量,计算这些变量平均值、标准差、相关性系数,结果如表3所示。可以看到两类商业模式执行协调度与企业绩效有显著的相关关系,为回归分析提供了基础。

表3 描述性统计和相关性系数

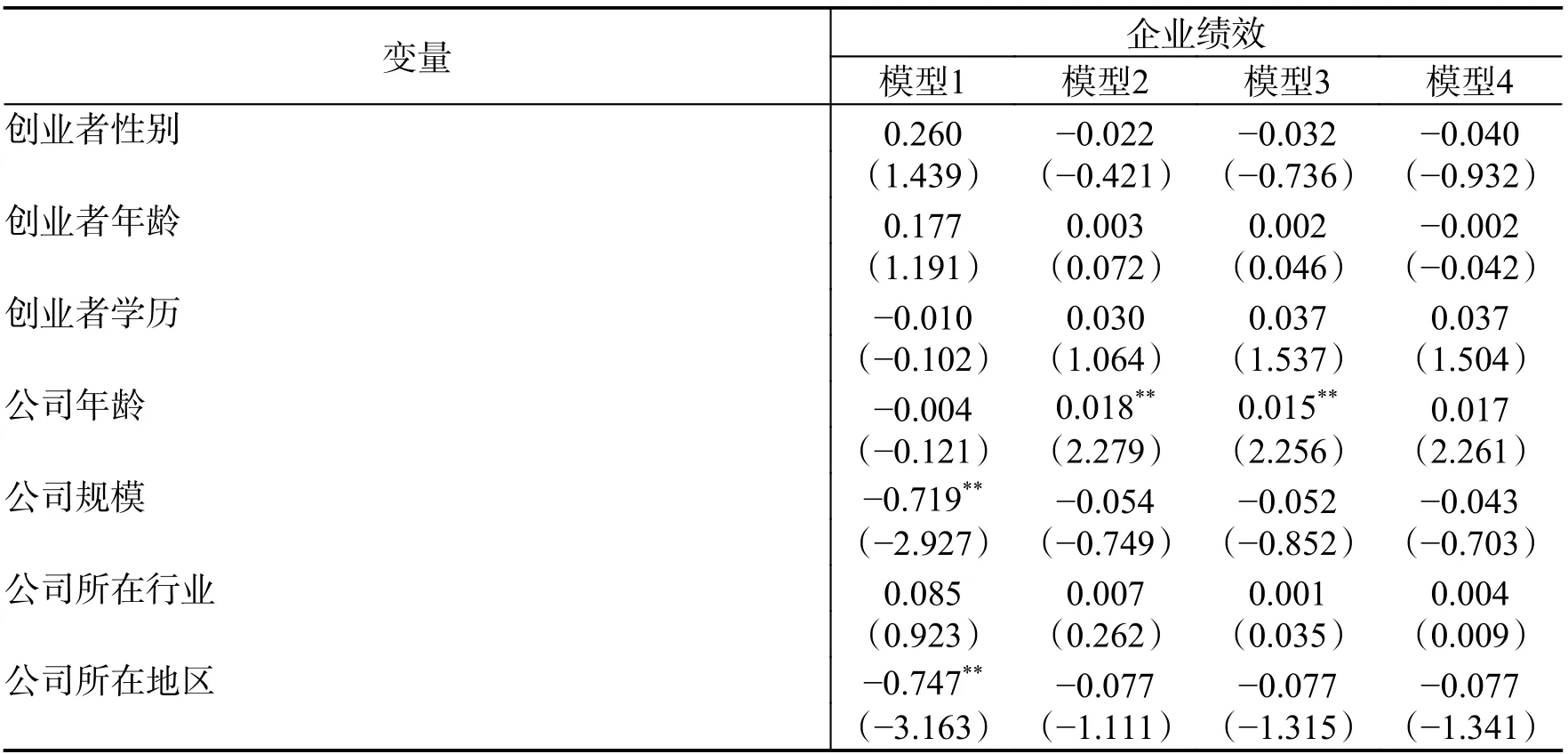

(四)商业模式执行与企业绩效

对自变量、调节变量和因变量进行均值中心化处理。然后,以企业绩效为因变量,依次将控制变量、自变量、自变量乘积、调节变量代入模型进行回归。表4列出了回归结果。考虑到两类商业模式执行中均包含了价值主张、盈利模式,模型可能存在共线性,本文对回归模型做了容差和VIF检验。结果表明,最大的VIF值为1.404,小于推荐的标准值5。可以认为,表4中的模型1—4不存在共线性,回归模型有效,可以接受。

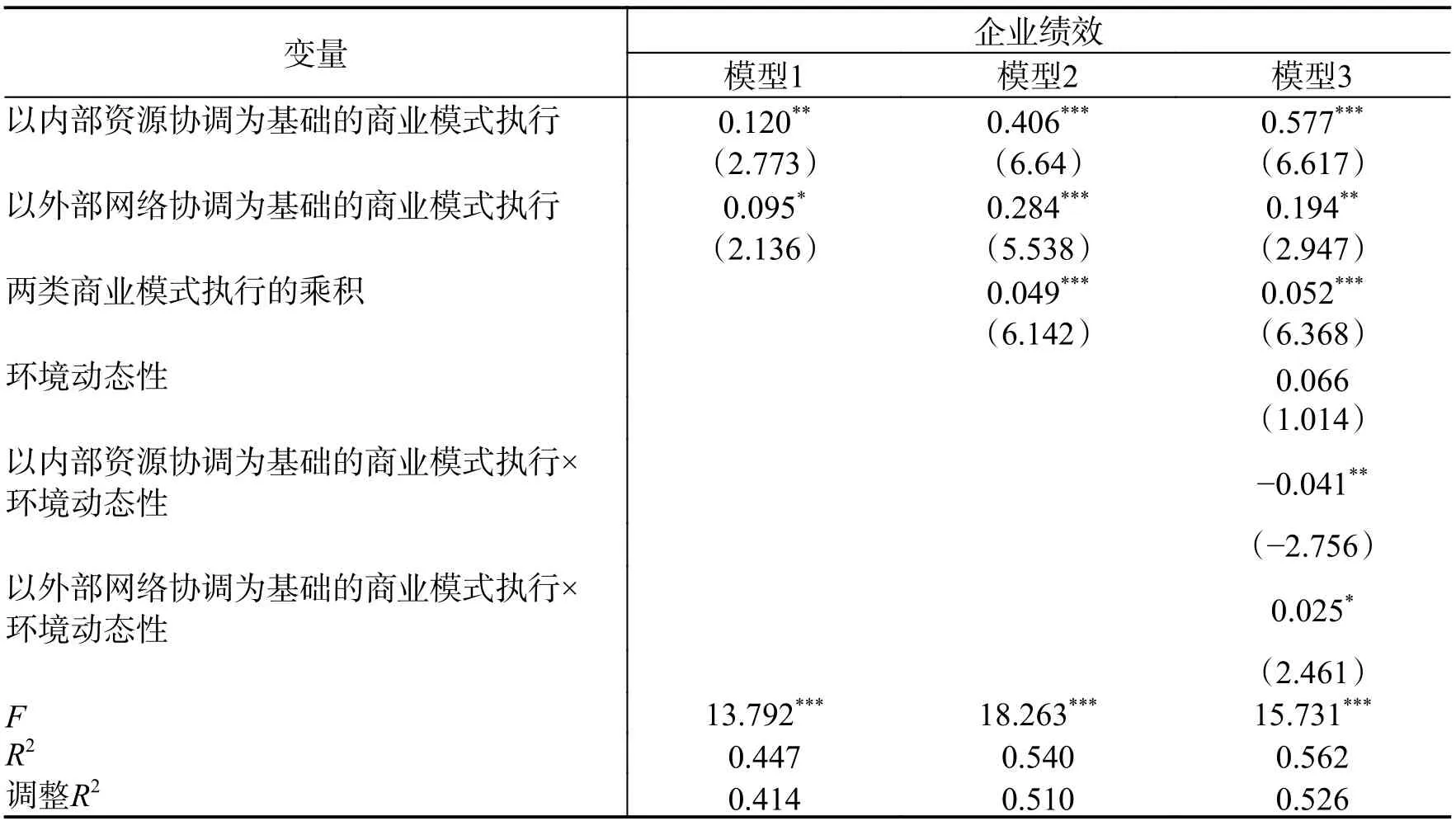

表4 回归分析结果

表4 (续)

在表4中,模型1是企业绩效与控制变量的回归结果,模型2是企业绩效与控制变量、以内部资源协调为基础、以外部网络协调为基础的商业模式执行的回归结果。模型3是在模型2的基础上加入了两类商业模式执行乘积的回归结果。模型4是在模型3的基础上加入环境动态性、以内部资源协调为基础的商业模式执行×环境动态性、以外部网络协调为基础的商业模式执行×环境动态性、以内部资源协调为基础的商业模式执行×以外部网络协调为基础的商业模式执行×环境动态性的回归结果。根据模型4,可以看到,以内部资源协调为基础的商业模式执行对企业绩效有正向影响(β1=0.333,p<0.001),以外部网络协调为基础的商业模式执行对企业绩效也有正向影响(β2=0.215,p<0.001),而且,以内部资源协调为基础的商业模式执行对企业绩效的影响大于以外部网络协调为基础的商业模式执行对企业绩效的影响。同时,两类商业模式执行的乘积效应对企业绩效也有正向影响(β3=0.020,p<0.001),验证了H1a、H1b、H1c的成立。

(五)环境动态性的调节作用

表4中模型4的结果表明,环境动态性对以内部资源协调为基础的商业模式执行与企业绩效的关系具有负的调节效应(β4=-0.006,p<0.10),对以外部网络协调为基础的商业模式执行与企业绩效的关系具有正的调节作用(β5=0.007,p<0.10),验证了H2a、H2b的成立。这个结论也意味着以内部资源协调为基础的商业模式执行具有低的动态环境适应性,以外部网络协调为基础的商业模式执行具有高的动态环境适应性。此外,环境动态性对两类商业模式执行的乘积效应与企业绩效关系的调节作用不显著(β6=-0.094,p=0.140),H2c不成立。这表明环境动态性越高,较高的两类商业模式执行乘积效应不会带来企业绩效的降低,也意味着面对高度变化的环境,企业有可能随着管理经验的积累或通过加强自身的资源配置结构和领导能力建设,不断提高内外部资源配置和利用效率,在内部资源使用的稳定性、外部资源使用的灵活性之间建立一种平衡,以改善两类商业模式执行乘积效应与企业绩效的关系。

(六)稳健性检验

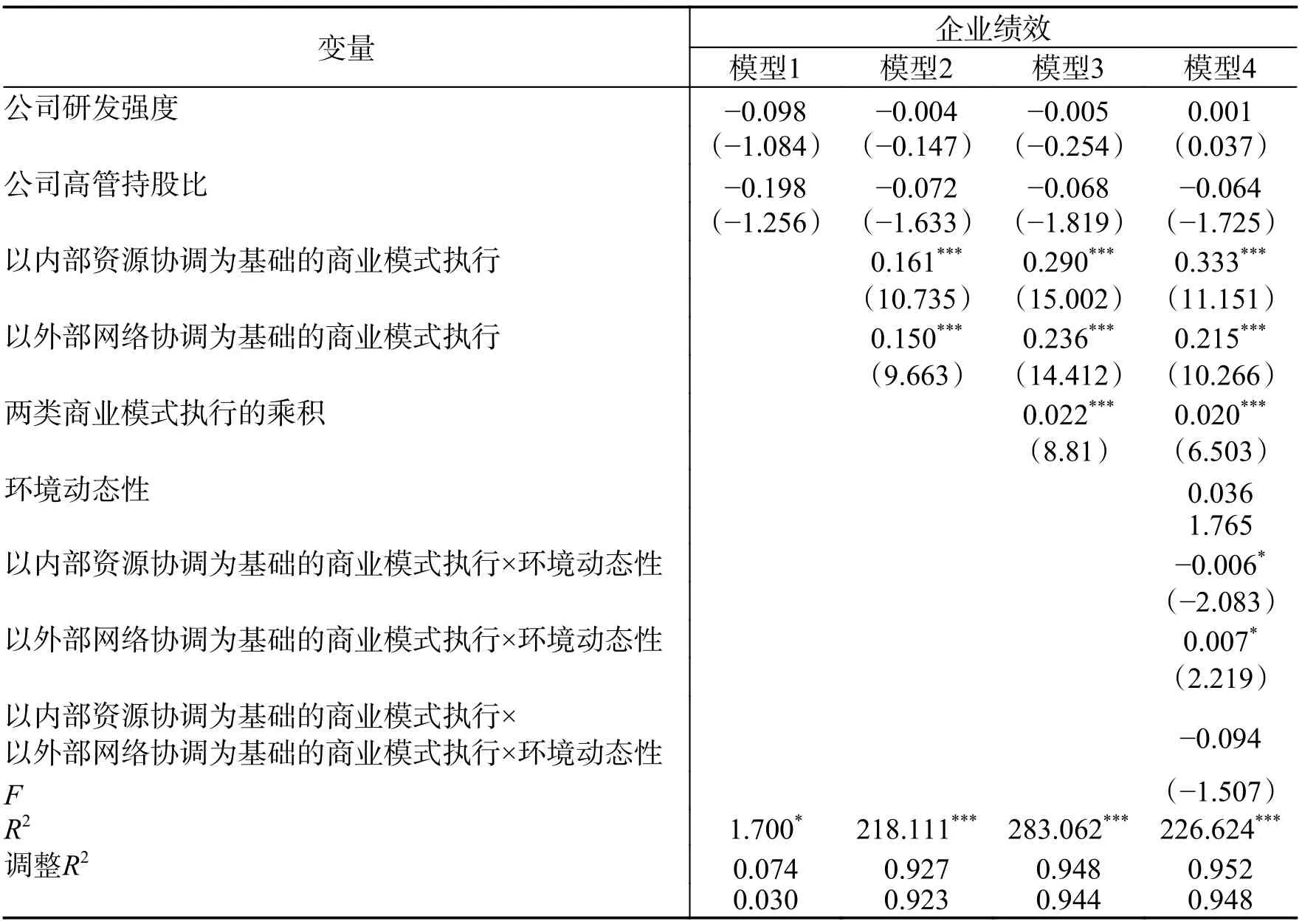

1.分样本稳健性检验

为了验证研究结论的可靠性,本文从所有的200家样本企业中随机抽取60%(120家企业)、80% (160家企业)的样本分别进行了验证,结果如表5所示。由表5可以看出,H1a、H1b、H1c、H2a、H2b均成立,表明本文的主效应、调节效应的分析结果是稳健的。

表5 分样本的稳健性检验

2.替换关键变量测量方法的稳健性检验

本文利用替换关键变量测量法进行了稳健性检验。借鉴赵国宇(2017)、朱春艳和罗炜(2019)的企业绩效测量方法,选取净资产收益率(ROE)作为绩效指标。稳健性检验的结果如表6所示。根据表6的结果,H1a、H1b、H1c、H2a、H2b也成立。这就验证了本文结果,证明了本文结果的稳健性。

表6 替换关键变量的稳健性检验(N=200)

五、结论与讨论

(一)研究结论

本文基于商业模式执行的协调性,整合价值创造的资源基础观和外部网络理论,在区分两类商业模式执行的基础上,研究了商业模式执行、环境动态性和企业绩效之间的关系,并应用上市的新创企业数据检验了这些关系,得到以下结论:(1)以内部资源协调为基础、以外部网络协调为基础的商业模式执行均能够提升企业绩效,两类商业模式执行的乘积效应对企业绩效也有积极作用。(2)环境动态性越高,以内部资源协调为基础的商业模式执行产生的绩效越低,以外部网络协调为基础的商业模式执行产生的绩效越高,两类执行的乘积效应对企业绩效的影响不显著。

(二)理论贡献

本文的边际贡献主要包括3个方面:(1)从商业模式执行的协调性出发,辨识了以内部资源协调为基础、以外部网络协调为基础的商业模式执行,得到了两类商业模式执行的共性、个性。这不仅回应了学者们的呼吁:需要识别促进或阻碍商业模式执行的运营因素(Solaimani等,2018),而且在一定程度上揭示了商业模式执行的多样性、复杂性,为商业模式执行的进一步研究提供了新的视角。(2)相对于已有文献对商业模式执行选择的因素分析(Solaimani等,2018),本文检验了两类商业模式执行对企业绩效的正向影响,两类商业模式执行乘积效应对企业绩效的正向影响,丰富了商业模式执行理论的基本内容,为切实改善企业绩效提供了新的支撑。(3)本文的研究结论表明,以内部资源协调为基础的商业模式执行有高的价值创造能力和低的动态环境适应性,相反,以外部网络协调为基础的商业模式执行有低的价值创造能力和高的动态环境适应性。这一方面深化了Broekhuizen等(2018)对商业模式执行中4种战略权衡及紧张关系的研究,另一方面也解释了为何先前成功的一些企业(商业模式执行是以内部资源协调为基础的企业)在快速变化的环境下会陷入困境,同时环境的快速变化也会促成一些企业(商业模式执行是以外部网络协调为基础的企业)的成功。

超级奥氏体不锈钢指高合金、高性能的奥氏体不锈钢,还具有超低碳、超高洁净度和超高均匀性的特点,其耐孔腐蚀当量PREN≥40。与300系列(304L、316L、317L)奥氏体不锈钢相比,具有更高的强度和耐腐蚀性能,特别是Cl-的酸性腐蚀环境下具有较强抗点腐蚀能力、缝隙腐蚀、晶间腐蚀和应力腐蚀的能力。UNS N08367是美国Allegheny Ludlum公司研发的超级奥氏体不锈钢材料,其Cr、Ni、Mo三种元素的总含量超过50%,PREN≥40,广泛应用于海水脱盐淡化设备、海水管道系统、海水飞溅区的支撑和烟气脱硫装置等,在欧美国家常常被用于替代铜合金。

(三)管理启示

本文的研究结论为新创企业绩效的改善提供了新的管理启示:(1)尽管外部环境的快速变化导致商业模式设计和创新变得越来越重要,然而,在高度不确定的资源约束下,一个好的商业模式设计或创新也会经常失败。确保商业模式设计或创新成功的关键在于商业模式执行及其对外部环境的适应性。从这个意义来说,商业模式执行变得更加不可忽视。企业需要根据其价值创造的资源配置和利用特性(企业绩效提升是依靠内部资源还是依靠外部关系)及可能的选项,选择不同类型的商业模式执行,并确保商业模式执行能够达到内外部的协调一致,促进企业绩效的改善。(2)本研究发现,两类商业模式执行的乘积效应会对企业绩效有一定的促进作用。因此,本文建议:企业可以根据组织结构的特点和不同时期业务范围的调整,考虑在不同部门有选择性地实施不同类型的执行,充分利用两类商业模式执行的优势及它们的乘积效应。更具体地说,对于内部资源丰富、配置效率高的部门,可以更多地选择以内部资源协调为基础的执行,而对内部资源不足或配置效率低的部门,则可以选择以外部网络协调为基础的执行。(3)企业需要密切关注外部环境的动态性,识别外部环境对两类商业模式执行的作用差异。考虑到两类商业模式执行在企业中的共存特性,本文建议:在高的环境动态性下,企业应该加强以外部网络协调为基础的商业模式执行,在低的环境动态性下,企业可以强化以内部资源协调为基础的商业模式执行,以提高企业商业模式执行的价值创造能力及对环境的适应性。

(四)研究局限与展望

本文存在以下不足:首先,尽管本文使用的新创企业样本具有很好的代表性,研究结论对提升新创企业绩效也具有现实意义,但仅对新创企业进行实证分析还不够。未来的研究可以考虑将大型企业、成熟企业作为样本,以检验本文结论的正确性以及不同类型企业在商业模式执行中的差异性。其次,本文仅分析了环境动态性的调节作用,未来的研究可以进一步探索环境包容性和复杂性在商业模式执行与企业绩效关系中的作用,以推进商业模式执行理论的发展。