山东省水文监测系统项目财务后评价分析

2021-12-09张佳宁

张佳宁

(山东省水文中心,山东 济南250014)

山东省中小河流水文监测系统建设项目于2012年5月开始实施,2018年1月全部完成竣工验收。本文以工程建设投资使用和资金筹措、实际投产运营等方面的数据资料为基础,通过对该项目成本与效益的比较,从项目财务核算单位的角度出发对山东省中小河流水文监测系统建设项目进行财务后评价,分析计算该项目建成后将产生的盈利能力、预测计算期内的财务状况,分析结果可以为项目主管部门和投资者合理利用资金、提高投资效益、改进管理方法、制定相关政策等提供科学依据。

1 财务后评价参数确定

1.1 评价时间的确定

确定项目运营期,从完工投入运营开始,一般水文设施工程使用年限较长,项目的运营期设定为30年。山东省中小河流水文监测系统建设项目分为2011年度、2012年度、2013—2014年度项目分别实施,2011年度项目2012年5月开始实施,2013年9月基本完工开始运行。2012年、2013—2014年度项目2013年10月开始实施,2017年10月基本完工开始运行,2018年1月30日全部完成竣工验收,建设年限为5年5个月。运营期取30年,评价计算期为34年,评价计算基准年为2012年,评价计算末年为2045年。

1.2 基准折现率的确定

参考国家发改委、建设部2006年颁布的《建设项目经济评价方法与参数》(第三版)对属于社会公益性质的水利建设项目确定的财务基准收益率指标值,可将水文设施建设项目折现率采用社会统一发布的社会折现率12%进行评价。

2 资金筹措和使用情况

通过调查和有关资料分析,山东省中小河流水文监测系统分2011—2015年5个年度共计投资117 575万元,其中,中央投资39 050万元,省财政专项资金78 525万元。根据建设项目总投资,分析资金在建筑安装、仪器设备购置、独立费用、基本预备费、其他投资等各项资金使用情况,从而得出,该项目中建筑安装工程费52 140.5万元、仪器设备购置费34 973.2万元、独立费用3 810.64万元、基本预备费1 087.81万元、其他投资180.94万元、待摊投资14 396.64万元、利息116.74万元,合计106 473万元。

3 建设运行期费用估算

3.1 固定资产折旧费

固定资产原值中除工程费用外还包括建设期利息,预备费用以及其他费用中的土地费用,该项目固定资产原值为106 473万元,折旧年限为30年,残值率为5%,折旧率为3.17%,按平均年限法计算折旧,即年折旧率=(1-预计净残值率)/预计使用寿命(年)×100%,月折旧率=年折旧率/12,经计算,年折旧额为3 371.645万元。

3.2 无形资产摊销费

经计算,无形资产为3 956.3万元,采用平均年限法,按30年摊销,年摊销费额131.88万元。

3.3 运行维护费

根据2016—2019年预算专项经费批复情况计算水文设施建设项目运行费,2016年度落实运行维护购买社会化服务专项经费2 770万元,2017年度落实专项经费3 650万元、2018年度落实专项经费6 195.84万元,2019年预算专项经费6 996万元。项目运行期内以2019年为基数按年2%递增。考虑水文仪器设施10年需大修,含大修费用,工程按30年计,大修费用按设备投资的10%计。计算得出整个项目设备投资为34 973.2万元,10%即3 497.32万元。

3.4 现金流量估算

流动资金是维持工程正常运行所需的周转资金,按年运行费的10%计,为545.49万元,作为正常运行期第一年投入,项目全部投资现金流量见表1。

表1 项目全部投资现金流量表 万元

通过确定的项目资金在各年度的投入情况、建设期利息、资金流出情况、流动资金等,以现金流量表的形式反应建设期第1~4年及正常运行期第5~34年的现金流入和现金流出动态状况,作为分析本项目财务后评价的工具之一。

4 财务后评价分析

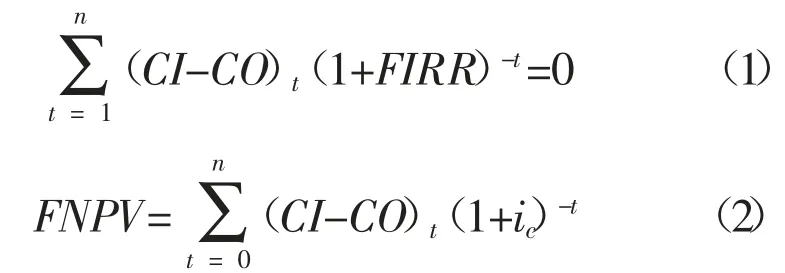

4.1 财务评价指标

山东省中小河流水文监测系统建设项目财务评价主要以财务内部收益率(FIRR)和财务净现值(FNPV)两项指标进行评价,公式如下:

式中:CI为现金流入量;CO为现金流出量;(CI-CO)t为第t年的净现金流量。FIRR、ic为基准收益率或设定的目标收益率。

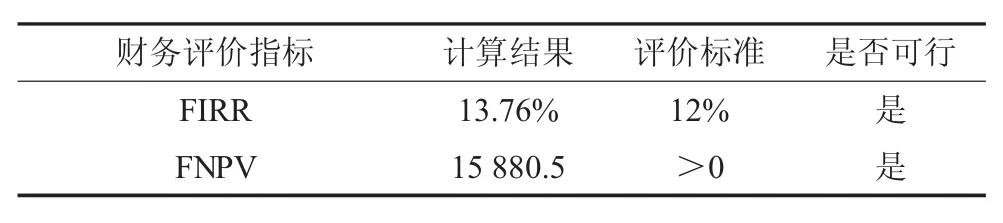

具体计算结果见表2。

表2 项目财务评价结论表

4.2 敏感性分析

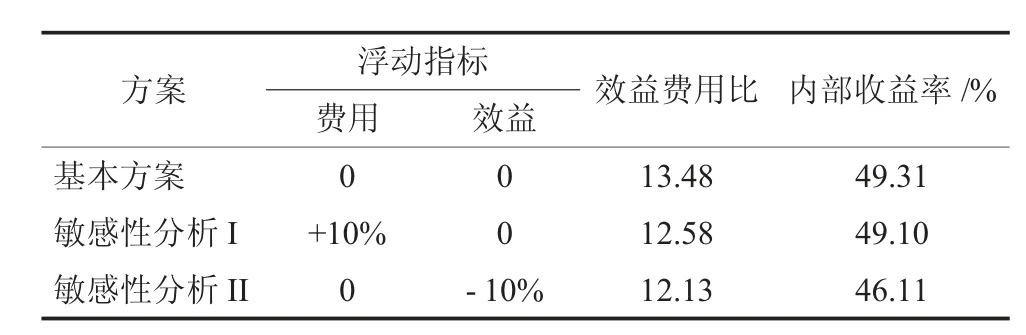

考虑到计算期内各种投入、产出预测值与实际值可能出现偏差,对评价结果产生一定影响,为评价项目承担风险的能力,分别设定费用增加10%、效益减少10%两种情况进行敏感性分析,计算成果见表3。

表3 敏感性分析计算成果表

5 结语

通过对山东省中小河流水文监测系统建设项目进行财务后评价分析,可知该项目项目投资财务内部收益率大于基准收益率,说明盈利能力满足了行业最低要求;项目投资财务净现值大于零,该项目在财务上是可以接受的。从主要指标上看,财务评价效益可行,项目是可以接受的。从敏感性分析计算结果看,在设定的浮动范围内,各项经济指标仍能满足要求,可见工程具有较强的抗风险能力。