西部地区资本回报率的测算与分析

2021-12-09郭星兰州大学

文/郭星(兰州大学)

一、引言

为促进西部自身经济发展以及缩小日趋扩大的东、西部经济差距,中央政府自1999年提出了西部大开发战略,自战略实施的20年以来,西部地区经济快速发展,基础设施建设日趋完善,对外开放水平显著提升,人民生活水平日渐提高。但同样存在一些不容忽视的问题,如东、西部经济差距仍然较大,体制机制建设、人才培养等软环境建设未得到重视,内生可持续增长机制尚未形成等。西部经济的快速增长在很大程度上得益于政府主导的投资,其中私人投资所起到的推动力相对较小。政府对西部地区的支持主要体现在完善基础设施建设以及加大财政转移支付两方面,而随着基础设施建设的日趋完善,其所带来的经济推动力也会逐步减小,私人投资的重要性日益凸显。较高的资本回报率是吸引私人投资增加、激发经济内生动力、促进当地经济不断发展的重要条件。因此有必要总结过去二十年间西部地区资本回报率的变化规律,并分析内在影响因素,以促进资本配置效率提高,帮助西部地区迎接新的机遇和挑战。

二、文献回顾

本部分将从两个方面对相关研究进行简要梳理和评述。一是关于资本回报率计算方法的研究评述。二是关于资本回报率估算结果的研究评述。

(一)关于资本回报率计算方法的研究评述

计算资本回报率的方法可以大致分为两种:一是利用企业财务数据测算的微观资本回报率,二是利用国民经济核算账户中的宏观数据测算的宏观资本回报率。

宏观资本回报率计算的代表文献 有Bai(2006) 基 于Hall-Jargenson(1967)的租金公式,提出了以国民收入核算的统计数据为基础计算投资回报率。计算公式为:其中,分别为资本存量、资本价格,实际GDP及一般价格水平,αt为资本收入的份额,tK为资本价格的变动,tY为一般通货膨胀水平,δt为各类资本品的平均折旧率。上式的意义为:实际资本回报率等于资本收入除以资本总量,加上资本价格上涨扣除通货膨胀之后的资本溢价,再减去资本折旧。代表 文 献Stigler(1963),Caselli和Feryer(2007),Bai等(2006)。

微观资本回报率是基于企业财务报表数据计算所得,利用微观工业企业的企业财务会计报表中的资本回报(如总利润、净利润等)比上资本投入(如,所有者权益、资产、固定资产净值)。计算微观资本回报率的代表文献CCER(2007)利用工业企业的财务会计数据提出了九大指标。该文从不同的角度考虑,选择净利润、总利润、总回报三类指标来衡量资本回报;选择资产、权益、固定资产净值三类指标来衡量资本存量。将以上两种类型指标两两组合得到九个系列指标来考察工业企业资本回报率。使用类似做法的还有:舒元、张莉和徐现祥(2010)使用中国工业企业的微观统计指标,利用企业财务报表数据计算了1999-2007年中国工业分行业资本回报率,并得出整体工业资本收益率不断上升的结论。其余代表文献包括:Baumol(1970),Feldstein(1977),Mueller和Reardon(1993),Fama和French(1998),张勋和徐建国(2016),辛清泉、林斌和杨德明(2007),邵挺(2010)等。

宏观资本回报率具有统计对象涵盖经济整体的优点,更接近经济意义上的资本投存量,能更全面地反映经济整体中资本投资所获得的收益情况。但估计资本存量所需的关键指——标期年资本存量的确定以及折旧率的估计存在较强的主观性,对此不同学者处理方式各异,从而得出同一对象在相同时间内的资本存量差距巨大,间接导致资本回报率差距巨大,甚至呈现出不同的变化趋势,甚至得出相悖的结论。此外,由于计算微观资本回报率所需要的数据仅来自企业财务报表,甚至有时仅局限于一定规模以上的工业企业,因此微观资本回报率无法全面反映整体经济的资本投资收益水平。此外,由于统计口径发生变化,入规的工业企业数量也越来越多,折旧可能造成一定偏差。但优点在于企业的利润数据与当年经济形势紧密联结,其各项数据能快速灵活地反映经济基本面的变化。

(二)关于资本回报率估算结果的研究评述

现有文献主要利用资本回报率(ROC,Return on Capital)衡量宏观投资收益率。资本回报率反映的是资本投资所获得的收益与资本存量之间的比例关系,是当年收益这一流量与资本存量之间的关系。在现有研究中,对资本回报率的研究主要集中在宏观整体层面或者工业行业上,而服务业和农业受数据可得性限制,对其资本回报率的研究较少。全国层面的代表性研究有林仁文和杨熠(2013),白重恩和张琼(2014),方文全(2012),张勋和徐建国(2014),Bai等(2006),CCER(2007),黄先海、杨君和肖明月(2011,2012),赵善梅和吴士炜(2018)等。针对工业行业资本回报率进行研究的代表文献有蒋云赟和任若恩(2004),单豪杰和师博(2008)等。就研究区域而言,尚无文献专门针对西部地区的资本回报率进行研究。而研究区域中涉及西部地区的文献,如单豪杰和师博(2008),黄先海和杨君(2012),张勋和徐建国(2016),指出西部整体工业资本回报率在1999-2007年不断上升至顶点后下降,并在2009年达到峰谷,后反弹上升。就研究层面而言,有关资本回报率的研究大多聚焦于全国层面或者省级层面,很少涉及地级市层面,仅文雪婷和汪德华(2017)计算了地级市的宏观资本回报率。其主要原因是相比于东、中部地区的地级市,西部地区地级市更难获得计算资本回报率所需的关键数据,使得其资本回报率难以估算。

总结已有研究发现,尚无专门针对西部地区资本回报率进行研究的文献,而涉及西部地区资本回报率的相关文献大多年份较久,且仅停留于省级层面的分析,而针对西部大开发二十年资本回报率变化的研究尚为空白。因此,本文将时间维度定为1999-2018年,将最小计算尺度进一步推进至地级市层级,在得到地级行政区的资本回报率的基础上,从省级行政区、地级行政区、城市群这三个角度切入,对西部大开发二十年间的资本回报率进行时空变化分析。

三、资本回报率的测算

(一)资本回报率的估算方法

在计算宏观资本回报率时所需的资本存量这一指标,一般采用固定资本形成总额作为当年新增资本存量,但这一数据一般只统计到省级层面而无法获得地级市层面的固定资本形成总额数据,故无法利用宏观资本回报率计算西部地区地级市层面的资本回报率。结合宏、微观资本回报率的优缺点以及有限的西部地级市数据,本文参考CCER(2007)的做法,在计算资本回报率时采用微观做法,在计算地级层面资本回报率时,利用的是各地级市一定规模以上的工业企业的财务报表数据,在计算各省资本回报率时,利用的是全省一定规模以上的工业企业财务报表数据。

对于微观企业而言,从资本所有者所能取得的收益出发,资本回报一般指企业营业所得的总利润以及总利润中除去所缴纳的企业所得税后的净利润。在实际计算中,净利润等于总利润扣除企业所得税以及间接税中企业负担的部分再加上企业获得的净补贴收入,但受西部地级市层面的数据可得性限制,净利润数据不可得。因此本文仅考虑用总利润来衡量资本回报,而不考虑净利润。实际上,据以往研究显示,净利润和总利润的变化趋势大致相同,因此仅考虑总利润这一指标也是可取的。资本存量方面,选择固定资产净值这一指标进行衡量。本文中所计算的资本回报率的公式如下:

(二)数据来源

本文以西部大开发所划定的除湖北省恩施州、湖南省湘西州、吉林省延边州以外的地级行政区为最小研究单位。计算资本回报率所需的数据为各研究单位的“固定资产净值”以及“利润总额”数据。本文所使用得数据均来自各省或各地级市历年统计年鉴、《中国城市统计年鉴》《中国区域经济统计年鉴》《中国工业统计年鉴》。本文对部分数据处理如下:第一,若固定资产净值数据缺失,则按照会计恒等式“固定资产净值=固定资产原值-累计折旧”进行估算。若仍无法补全数据,则根据同一省的地级市之间固定资产原值(若无,则用固定资产合计这个指标进行替代)的比值,按照《中国工业统计年鉴》中查询的全省固定资产净值估算。其余空缺数据按照线性插值法,利用相近年份增长趋势进行估计。由于固定资产净值具有稳定的时间增长趋势,因此使用线性插值的方法是合理的。第二,对于利润这一指标,无明显趋势可循,但绝大多数数据均可找到,极个别缺失数据,按照同省份经济发展程度相近的其他地级市进行估计求得。最终研究区域分为省级、地级、城市规模、城市群四个尺度。其中,省级单元包括省、自治区、直辖市共12个。地级单元包括地级市、 地区、州、自治州共131个。城市规模按照市区常住人口分为4类城市。城市群共包括天山北坡城市群、兰西城市群、关中平原城市群、成渝城市群、北部湾城市群。研究时段为1999-2018年,共计20年。

值得注意的是统计口径的调整,1999年至2006年,一定规模以上的工业企业是指全部国有及年主营业务收入大于等于500万元及的工业企业;从2007年至2010年,一定规模以上的工业企业统计范围为年主营业务收入大于等于500万元的工业企业;2011年以后,一定规模以上的工业企业是指年主营业务收入大于等于2000万元的工业企业。统计口径的调整会使得统计的企业数量发生变化,但比较前后两个时期可以发现所有者权益、资产、固资净值等变化不大,利润变化也较为平稳未发生突变,所以统计口径的调整对资本回报率的测算影响不大。

四、资本回报率的时空分析

利用计算出的西部各地级行政区的资本回报率,从省级行政单元、地级行政单元、城市规模、城市群这四个角度切入,分析二十年间西部地区的资本回报率变化情况。

(一)省级层面

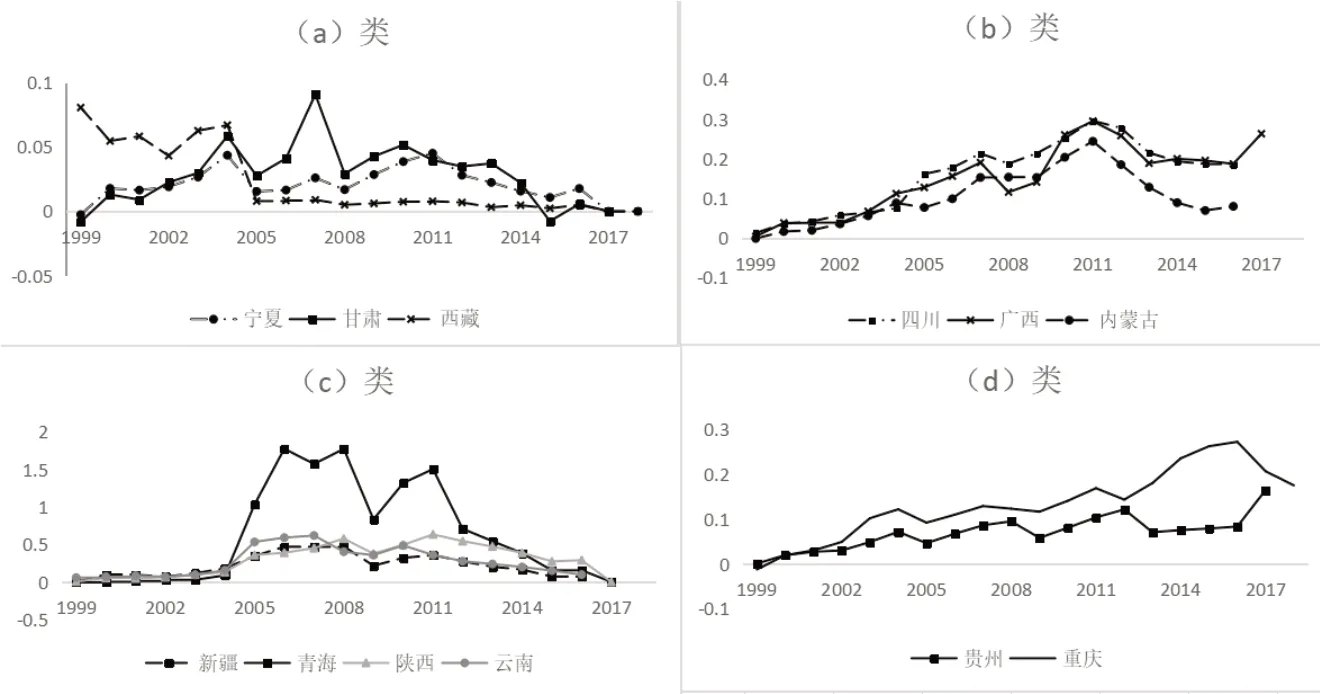

纵向来看,大部分省份资本回报率的时间变化趋势呈现类“M”型变化,即2007年以及2011年左右到达峰顶。按照各省变化特点的不同,可以分为四类进行讨论,如图1所示。(a)类:属于变化不明显的地区,20年中资本回报率最大值与最小值的差值仅为0.1,这与其他三类相比,属于变化特别小的地区。包含西藏自治区、甘肃省和宁夏回族自治区。其中,西藏自治区的资本回报率呈现不断下降趋势。甘肃省和宁夏回族自治区的资本回报率则经历了先上升,后又波动,最后下降的趋势。(b)类:时间变化趋势呈类“M”变化,包含四川省、广西壮族自治区、内蒙古自治区。2007年和2011年为两个峰值,且2011年的资本回报率高于2007年,2011年之后,资本回报率呈下降趋势,但仍高于1999年的资本回报率水平。(c)类:时间变化趋势呈类“M”型,包含新疆维吾尔自治区、青海省、陕西省、云南省。2007年和2011年为两个峰值,2011后一直处于下降趋势。与(b)类不同的是,2011年的资本回报率低于2007年资本回报率,且近几年的资本回报率下降到了1999年的水平。(d)类:包括贵州省和重庆市。资本回报率呈不断上涨趋势。

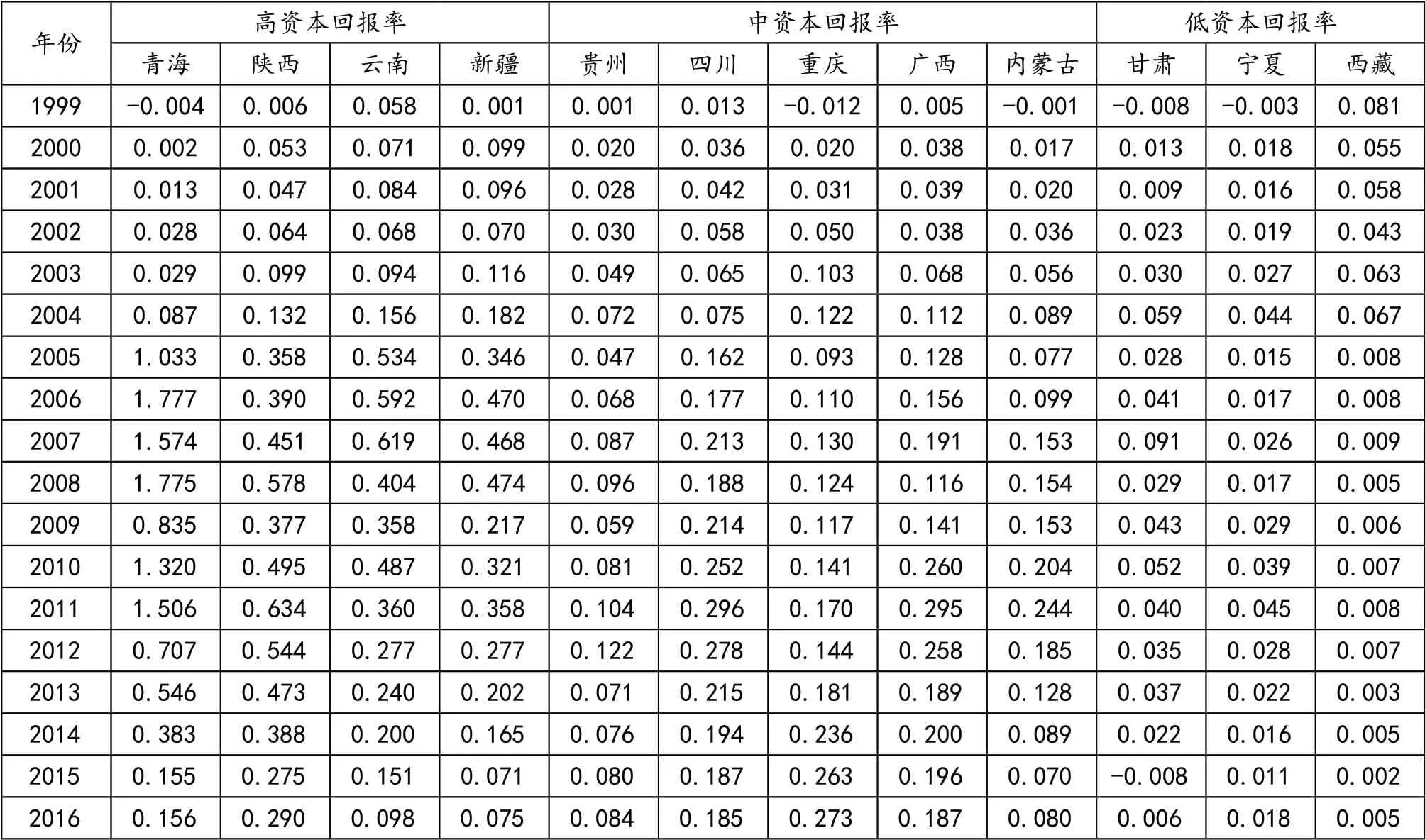

图1 西部各省份资本回报率

横向比较来看,1999-2004年间,各省资本回报率差距较小,且除西藏外均呈不断上升趋势。2004-2011年间,各省资本回报率差距十分明显。可以按各省自身资本回报率最大值和最小值的差值分为低、中、高资本回报率省份。见表1,高资本回报率组包括新疆、青海、陕西、云南四省,在二十年间的资本回报率变化较大,最大值与最小值之间相差0.5~1.8;中资本回报率组包括贵州、重庆、四川、广西、内蒙古五省(直辖市),最大值与最小值之间仅相差0.3;低资本回报率组包括宁夏、甘肃、西藏三省,20年间最大值与最小值之间仅相差0.1。2012-2018年,大部分省份的资本回报率均呈现下降趋势,省际资本回报率差距逐渐缩小。

表1 西部各省份资本回报率

对于资本回报率时间变化趋势不同的现象,本文从西部大开发政策支持方面给予以下解释:国家对西部大开发战略可以分为两个阶段。第一阶段为2000—2009 年,在这个时间段西部地区经济状况不断改善;第二阶段为2010 年及以后,在此期间西部大开发战略实施力度更加深入。国家对西部大开发的政策支持主要体现在税收优惠、转移支付、基础设施、资源环境、人才培养五个方面。西部大开发中投入的资金主要用于基础设施建设,为后续经济发展筑牢基础。再佐之金融优惠支持力度加大、减税等政策的实施,共同推动了西部地区经济发展。在第一阶段,西部大开发战略所实施得优惠政策包括对部分企业征收 15% 企业所得税,并对部分产业施加“两免三减半”的优惠政策等。这些政策措施有利于西部企业运营成本的降低,以及资本回报率的提升。因此在2000—2007年这个阶段,大部分省份的资本回报率都呈上升趋势(除西藏外)。而2008年爆发的金融危机对我国经济带来了重大影响,同样也影响到了西部各省的资本回报率。见图1,绝大部分省份的资本回报率在2007年之后(部分省份延迟到2008年之后)出现不同程度的下降。之后,在4万亿的政策刺激下以及2010年西部政策扶持力度的加大,宏观经济逐渐回调,大部分省份的资本回报率在2009年之后再次出现增长趋势。随着基础设施建设逐渐完善,产业结构变化逐渐稳定,最初的政策红利逐渐显现完毕,而诸如短期优惠政策缺乏长期立法保护,资源开发收益受限等各项弊端逐渐暴露。加之尚未形成系统的、可持续的、竞争力强劲的内生增长机制,而又缺乏更强有力的政策措施进行刺激,且东、中部地区企业的竞争优势明显,故在2011年以后,除了重庆市之外,其余各省的资本回报率均呈现不断下降的趋势。

(二)地级行政区尺度

同一省份内不同地级行政区的资本回报率的时间变化趋势和该省总体资本回报率的时间变化规律大致相同,但不同省份内部的地级行政区之间的资本回报率差距程度各不相同。本文不再详述地级行政区本身的资本回报率的时间变化趋势,而主要讨论省级及各省份内部地级行政区之间的资本回报率的差距变化情况。

资本回报率本质上是反映资本在不同地区、产业、企业间配置效率的指标。资本在不同地区、企业、产业间流动时,由资本回报率低的地区往资本回报率高的地区流动。在资本边际报酬递减的规律下,资本回报率低的地区在流出资本之后,其资本回报率水平会上升。相反,资本回报率高的地区在流入资本之后,其资本回报率水平会下降。由此可得,若地区间资本回报率的差距缩小,即实现资本由低回报率处往高回报率处流动,则表明资本配置效率的上升。相反,若地区间资本回报率差距变大,即变异系数的值变大时,则表明资本在该地区的资本配置效率在下降。

本文用变异系数(CV)来衡量省际或者一省内部各地级行政区的资本回报率对平均值的相对差距大小。由于标准差的变化与平均值的变化紧密相关,而变异系数是标准差与均值的比值,相比之下更适合用来衡量不同组的数据离散程度大小。变异系数(CV)的计算公式如下:

其中,σ(p)表示资本收益率的标准差,μ(p)表示资本收益率的均值。各省变异系数的值越大,表示该省内部各地级市的资本回报率之间的差距越大,变异系数的值越小表示各地级市的资本回报率之间的差距越小。西部地区的变异系数则是将西部看作一个整体,考察131个地级市之间的资本回报率差距变化。省际变异系数则是考察各省的资本回报率之间的差距大小(见表2)。

表2 各区域资本回报率的变异系数

(1)1999、2000年,许多地级市的资本回报率为负值,计算所得的变异系数也为负数,无法与后续年份的资本回报率进行比较,故仅考虑2001年及以后的资本回报率的变化。

(2)青海2003年的资本回报率均值过小,导致变异系数值过大,故去除。

就西部地区整体以及省际变异系数而言,可分为三个阶段进行讨论(见表2)。第一阶段:在2001-2004年间,西部地区整体的变异系数以及省际变异系数均逐渐减小,这表明西部整体以及省际资本回报率差异逐渐减小,资本配置效率逐渐上升。再联系图1中各省的资本回报率变化情况,可得在2001-2004年间,西部省份的资本回报率不断上升(除西藏外),而且省际差距逐渐缩小,资本配置效率逐步提高。

第二阶段:自2004年之后,联系表1中的数据可得,各省资本回报率差距变大,资本配置效率下降。2005-2011年间,西部地区总体差异以及省际差异的变异系数处于不断波动的状态,资本配置效率低于第一阶段。

第三阶段:2011年之后,联系表1中的数据,各省(除重庆之外)的资本回报率均呈下降趋势,且省际资本回报率的变异系数逐渐下降,省际间资本回报率的差距逐渐减小,省际资本配置效率上升。但在2011年之后,西部整体的变异系数呈现先增后减的趋势,这主要是由于小城市的资本回报率变化差异过大,干扰了整体变异系数的变化。

就不同省份的差异系数而言,对于内蒙古、四川、广西、云南、陕西这种大、中城市占比较多的省份,其差异系数在2001-2003年呈下降趋势,在随后年份呈现波动的变化趋势。而对于甘肃、青海、宁夏、新疆这类小城市占比相对较多的省份,其变化趋势较为复杂。

(三)城市群尺度

城市群是以中心城市为核心,所形成的空间结构紧凑、经济联系紧密的城市群体。城市群区域相较于一般城市在人口总数、经济总量、固定资产投资、实际利用外资等方面具有区域集中的优势。城市群是区域性工业化和城市化的主要载体,能吸引各种经济要素不断集聚,成为促进区域经济增长的重要推动力。考察城市群在西部大开发二十年间的资本回报率的变化有助于对西部分区域进行集中考察。本文选取位于西部地区的成渝城市群、关中平原城市群、天山北坡城市群、北部湾城市群进行考察,分析各城市群在1999、2007、2012、2018四个年份的资本回报率的变化。

按时间发展趋势来看,城市群的资本回报率由高到低的时间排序分别为:2012年、2007年、2018年、1999年。分析各个城市群资本回报率的时间变化趋势如下:天山北坡城市群位于以乌鲁木齐、石河子和克拉玛依市为轴心的新疆准噶尔盆地南缘天山北坡中段,由图4可知,2007年和2012年的资本回报率水平类似,且高于1999年和2018年的水平。关中平原城市群以西安为中心,其资本回报率在20年间呈上升趋势,城市群整体发展趋势较好。成渝城市群以成都和重庆为中心,在1999-2012年间,城市群内部的大多数城市的资本回报率不断增加,2018年的资本回报率水平与2012年的水平相当。北部湾城市群以南宁为中心,其资本回报率时间变化趋势为先上升后下降,2018年的资本回报率水平高于1999年的水平。

横向比较来看,1999年四个城市群的资本回报率均处于较低层次,且城市群间无明显差距。2007年,天山北坡城市群的资本回报率要低于其余三个城市群。2012年,四个城市群资本回报率相差不大,而各个城市群内部的资本回报率的差距变大。2018年,天山北坡城市群的资本回报率要低于关中平原、成渝、北部湾三个城市群的资本回报率水平。

五、结论与讨论

本文采用变异系数方法,从省级行政单元、地级行政单元、城市群、城市规模这四个角度切入,对西部大开发二十年间的资本回报率变化进行时空分析,揭示了自西部大开发以来不同尺度西部地区资本回报率的时空演变趋势。

主要得出以下结论:第一,从省级层面来讲,20年间,大多数省份的资本回报率呈现类“M”型增长趋势,在2007年及2012年左右到达峰值,随后下降。各省份两个峰值的相对大小以及2012年以后的下降趋势各不相同。第二,变异系数的增大反映了资本配置效率的下降。地级行政区层面来讲,西部地区整体以及省际资本回报率的变异系数在2001-2004年间不断减小,在2005-2011年间呈现不断波动的状态,在2012年以后,省际变异系数逐渐下降,西部地区整体则呈现先增后降的趋势。第三,从城市群尺度来讲,关中平原城市群的资本回报率呈现递增趋势,发展态势较好。其余城市群的资本回报率呈现先增后减的趋势,近期发展态势较弱。要推动西部地区经济发展,就需要改变依靠转移支付以及基础设施建设促进经济增长的旧有模式,只有不断吸引私人投资的进入,才能激发内生经济动能,促进经济可持续快速发展。 而保持高的资本回报率水平是吸引私人投资的关键点,但本文的实证研究表明,近些年西部地区资本回报率水平不断下降,城市群发展态势较差。要在把握西部大开发二十年间资本回报率变化规律的基础上,积极发掘深层次影响因素,从而提高资本回报率水平,推动西部地区经济不断发展。