利率市场化、银行信贷与企业融资

2021-12-08梁穗东

梁穗东

本文通过用计量实证模型分析了在利率市场化三个不同发展阶段(利率完全管制、利差管制和利率完全市场化)下,商业银行的信贷策略和企业的融资策略的变化。研究表明,利率完全管制的情况下会导致过度的资本需求,利差管制的情况下银行会过度重视放贷规模,利率市场化的情况下存贷利差会缩小,企业的长期借款比例会显著降低。

一、引言

利率市场化是指一国的均衡利率水平由市场的参与方根据市场的供求情况、通胀水平、经济周期等市场因素决定,而非央行等政府部门人为干预形成。利率市场化在发挥金融资源配置上起到重要作用,如果利率由市场因素自由调节,那么金融机构在竞争中就能根据客户的风险情况和经济性质自主定价,不同客户之间对金融产品也有了更多的选择权。

然而,利率市场化对我国金融市场的影响巨大,尤其对于商业银行。在过去的很长一段时间,中央银行对存贷款利率均做出了限制,因此,商业银行的盈利空间实际上是被中央银行创造并保护起来的。

利率市场化后,会影响存贷款利差,从而对商业银行的生存产生极大的挑战。利率市场化后对中小企业的融资约束是否得到改善,企业资本结构在利率市场化的冲击下会发生怎样的变化,这些都是非常值得探讨的问题,本文欲通过构建计量模型来解答这些问题。

二、不同利率政策环境下的商业银行信贷和企业融资策略:计量模型检验

(一)变量的遴选

本文所用到的变量主要包括:因变量、自变量和控制变量。

因变量主要包括银行贷款比例、资产负债率和长期借款比例,通过这三个变量能观测到利率市场化对商业银行信贷策略和企业资本结构形成的冲击。解释变量方面,本文选取李扬、张涛编制的《中国城市金融生态环境评价》最新版的金融发展生态指数作为重要的解释变量,一个地区的金融差异程度直接决定了金融系统的运行效率,因此在解释不同利率政策环境下的商业银行信贷行为和企业资本结构有重要的作用。另外,引入哑变量IRL衡量利率市场化改革前后的对比变化,以及交叉变量IRL*FDI衡量相同的金融发展程度下是否进行利率市场化改革的重要性,考查商业银行信贷行为和企业资本结构究竟受利率市场化还是金融发展水平的影响更大。

控制变量方面:选取的ROE,企业的获利能力直接决定了企业融资次序,根据Myers的优序融资理论,企业的融资顺序是内部融资、债务融资和股权融资。虽然,国内学者盛明泉等指出中国更倾向于相反的融资顺序,即股权融资、债务融资和内部融资、但普遍承认企业的盈利能力对公司贷款比例的影响甚大。第二是企业的总资产规模(Size),公司的资产规模越大,获得银行的授信额度也越大,因此公司资产规模大小也影响着企业的资本结构。第三是股权集中度(COO),主要是指第一大股东持股比例。第一大股東控股比例一般分为三种情况,50%以上、20%~50%以及20%以内,分别定为股权高度集中、股权中度集中和股权较为分散。股权集中度体现了公司所有者和公司经营者之间的合谋程度,直接决定了代理成本的大小,从而影响公司绩效。第四是大股东性质(NOLS),不同的所有者会根据自身利益的最大化采取不同行为,这对公司治理产生影响,进而影响公司的运营和业绩水平。第五,是行业(Industry),不同的行业有不同的行业特性,这点对公司的资本结构影响极大,例如金融业比制造业的资产负债率要高得多,因此回归前必须对行业变量加以控制。

(二)变量定义、数据来源和模型构建

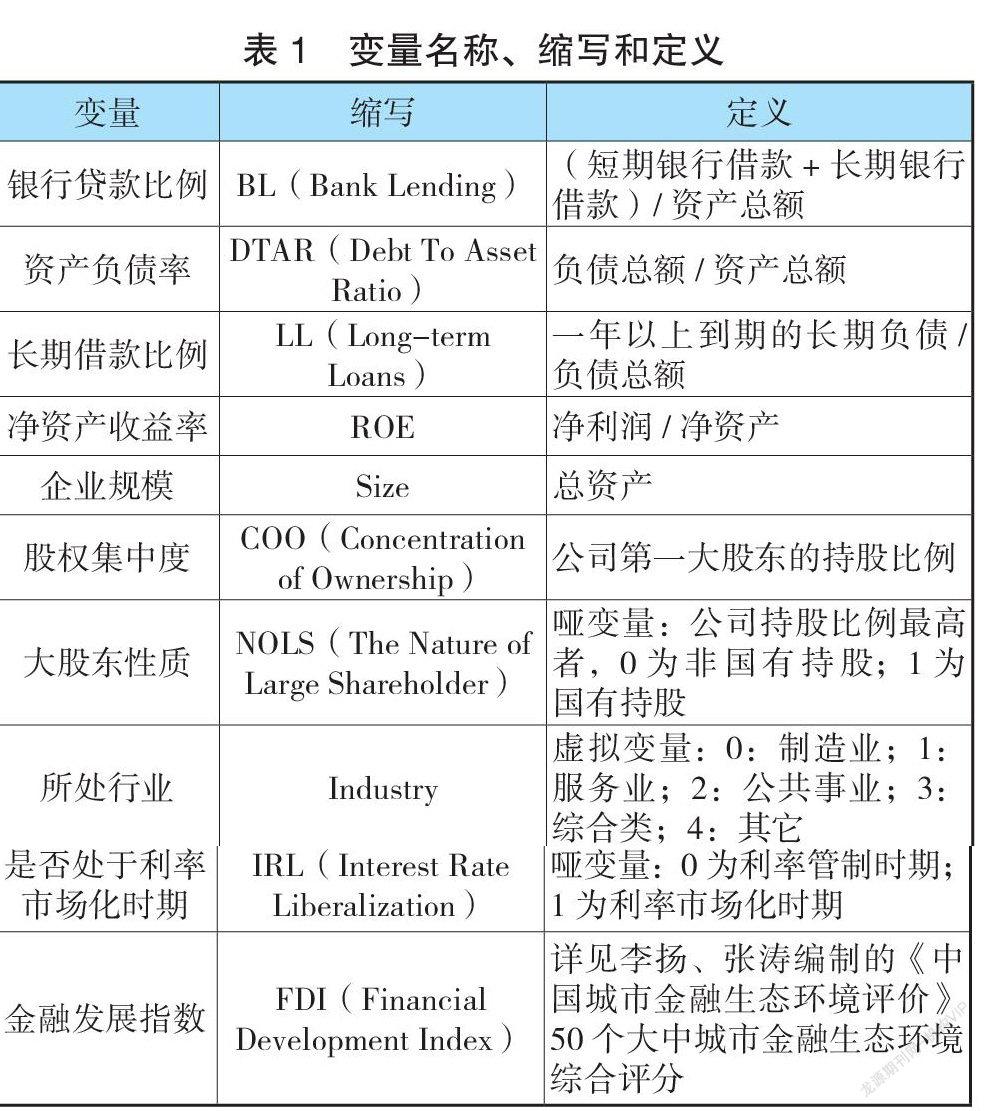

为了验证利率市场化前后商业银行信贷行为和企业资本结构的变化,尤其是检验利率市场化前后企业的资产负债率、债务融资成本、长期借款比例的变化情况。表1列示了计量模型中用到的变量名称、缩写和定义。

运用面板数据的随机效应模型进行回归分析,其回归方程如下:

本文采用的公司样本主要来自沪深两市2005—2020年度的A股上市公司数据,考虑到我国金融发展水平地方分化较大,而且金融发展水平的差异对实证检验利率市场化的影响极大,因此,本文参考了李杨编制的《中国城市金融生态环境评价》(以下简称《评价》)的意见,只选取注册地在该《评价》上披露的50个大中城市的A股上市公司,剔除掉(1)ST、*ST上市公司;(2)无法连续获得14年财务数据或财务数据存在关键性缺失的上市公司。遴选后,合共有1023家上市公司,合共14322个观测值,部分变量的数据已经做了自然对数处理。

(三)实证结果与分析

表2中,在利率管制时期,国有企业的银行贷款比例在5%的显著性水平下高于民营企业,这主要因为银行融资给国有企业的风险比民营企业更低,国有企业比民营企业获得更大的银行贷款支持。

利率市场化改革后,国有企业的银行贷款比例由改革前的0.573下跌到0.486,民营企业反而从改革前的0.423上升至改革后的0.481。造成这一现象主要是利率市场化后,银行融资成本增大,审慎经营的力度加大,企业超量信贷规模得到一定程度的遏制,国有企业得到银行贷款的比例较利率管制时期要低,民营企业反而较利率市场化改革前获得银行更大的贷款比例。

同时,注意到利率市场化后,国有企业和民营企业的长期贷款比例都明显下降,民企下降尤为明显,由改革前的0.191跌至0.134。对于商业银行而言,信贷策略除了防范信用风险外,期限错配的风险也在利率市场化改革后随着存款成本的迅速提高而越发凸显出来,于是控制长期贷款比例能防范期限错配风险和信用风险,逐渐成为商业银行的普遍风控举措。

尽管市场化改革后,国企和民企长贷比例普遍下跌,有意思的是,单变量分析显示国有企业在改革前的长期借款比例(0.269)高于同时期的民企长期借款比例(0.191),进行一系列利率市场化措施后,国企获得贷款(0.237)支持仍然高于民企(0.134)。无论是利率管制时期还是利率市场化后,国有企业都比民营企业更容易获得长期贷款的支持。就Long-term Loans而言,银行的长期信贷策略更为向国有企业倾斜,国企由于其拥有较大的固定资产,商业银行普遍愿意给予国企更长时间的归还期,当然也不排除地方性银行仍然被视为当地政府给予国企融资支持的重要金融工具。

表3中,金融发展指数在10%的显著性水平下与长期贷款比例负相关,这表明金融发展程度越高的地区,则借贷市场受到政府的干预越少,银行为减少期限错配风险,对长期贷款的授信额度越低。值得重视的是,交叉变量IRL*FDI的系数绝对值比自变量FDI系数绝对值要大,而且同样处于10%的显著性水平。这说明利率市场化的差异对企业长期贷款影响在10%的显著性水平下有效,在金融同等发达程度的地区进行利率市场化后,银行相对于利率管制时期更为关心借款期限的长短。这主要因为利率市场化引起的存款成本提高,银行更为看重信用风险的控制,缩短借款的期限成为不少商业银行风控措施的重要选择之一。

金融发展指数在5%的显著性水平下与企业的资产负债率负相关,系数为-0.037,这主要的原因是在存贷自由化的市场下,企业能获得更多融资的渠道。因此,企业不需要欠账不还或者短债展期,反而乐于维持一个较低的负债率来变相增信以此更有助于在需要融资时能及时获得借款。因此,金融发展程度越高的地区,企业的负债率越低。

金融业越发达的地区,银行的独立决策能力就越强,企业越容易获得借贷支持,尤其是短期借款的信贷支持。

三、结论与政策建议

本文研究发现在实行利率市场化的政策下,存款利率会提高,而贷款利率会下降,利差会缩小。商业银行为了争取更大的利润份额,会令到中小企业的融资约束较利率完全管制和利差管制时期都有明显改善。实行利率市场化后,企业的资本结构中长期借款的比例会明显降低。

首先,当前我国建立起存款保险制度,央行允许存贷款利率波动的幅度越来越大,从历史的经验看,利率市场化的影响最大的是我国的中小金融机构,因为其业务内容往往十分单一且抗风险能力和管理能力也较大型金融机构弱。因此,健全金融机构退出或破产机制是在利率市场化进程中必不可少的操作步骤,防止因为个别中小金融机构的退出而引起整体金融业的动荡。

其次,次贷危机以后,西方发达国家普遍加强了对金融业的监管力度。不过,强化金融监管难免会产生一定程度的金融抑制,对于转型期的国内银行业而言,其由于利率市场化之前受到较长时间的利差保护,竞争普遍不足。因此,央行在促进银行业发展时应该遵循先鼓励竞争再强调监管的原则,毕竟严厉的金融业监管措施会抑制银行等金融机构的自主创新积极性。

最后,利率市场化是人民币走向国际化的關键步骤之一。从过往的经验看,发展中国家要走向金融的自由化,使本国货币成为国际社会主要储备货币之一,应该遵循先国内再国外的开放顺序。随着资本项目的开放程度越发深入,国际上的套利资金将对人民币的币值进行估值和定价,定价的过程中难免由于套利交易的存在引起人民币汇率的波动,对本国货币政策的实施构成影响,央行在制定货币政策时要较利率市场化改革之前考虑得更为全面,尤其要防范基于人民币汇率的套利交易和资本交易所引起的大幅汇率波动。

参考文献:

[1]李宏瑾.利率市场化对商业银行的挑战及应对[J].国际金融研究,2015(2).

[2]罗纳德·I.麦金农.经济市场化的次序——向市场经济过渡时期的金融控制(第二版)[M].上海:格致出版社,2015.

[3]李萍,冯梦黎.利率市场化对我国经济增长质量的影响:一个新的解释思路[J].经济评论(2):74-85.

[4]陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企?[J].经济研究,2015(12):54 - 67.

[5]靳庆鲁,侯青川,李刚,谢亚茜.放松卖空管制、公司投资决策与期权价值[J].经济研究,2015(10):76-88.

[6]金宇超,靳庆鲁,宣扬.“不作为”或“急于表现”:企业投资中的政治动机[J].经济研究,2016(10):126-139.

[7]许月丽.渐进利率市场化改革是否打破了“利率限制铁律”——来自中国农户田野调查的证据[J].金融研究,2017(6):50-63.

[8]杨筝.利率市场化、非效率投资与资本配置——基于中国人民银行取消贷款利率上下限的自然实验[J].金融研究,2017(5):81-96.

[9]Gelos,Werner. Finance Liberalization,Credit Constraints,and Collate:Investment in the Mexican Manufacturing Sector[J].Journal of Development Economics,2002(7).

[10]Laeven. Does Financial Liberalization Reduce Financing Constraints?[J]Financial Management,2003(5).

[11]Sun Gang and Mao Xiangqian:Financial Development Environment,Interest Rate Liberation and Debt Financing Decision[J]Journal of Finance and Economics,2010(4).

作者单位:广州番禺职业技术学院