基于自由现金流模型的某企业股权价值评估

2021-12-08郭心悦

郭心悦

企业满足自身财务和投资需求后,自由分配的现金流归所有出资人所有。因此根据自由现金流折现估算所得到的股权价值可以让人们更直观地了解一个企业的经营状况,企业的股权价值进行评估也可以为投资者给予投资决策工作一定的依据和参考。

一、理论综述

(一)股权价值评估理论

确定股权价值的方法有两种直接法和间接法,所对应的较常用的估值方法是收益法和比较法。

1.收益法。在资产的综合价值评估中,收益法[1]是将一个投资者的预期收益,通过特定折现率计算后获得的资产价值作为估算结果。在企业实践中,收益法主要包括了股息收益折现模型、企业自由现金流量收益折现模型和股权自由现金流量收益折现模型等。

其中,自由现金流折现模型是将公司自由现金流按照一定的加权平均资本成本折现方式计算出的估量企业价值,该公司的自由现金流可能不受公司资本结构的影响,以息税前利润扣减所得税和其他维持公司正常经营所需的资本并加上非现金费用之后计算得到。此外,再根据股权价值与企业价值之间的关系等式即可评估企业股权价值。

自由现金流两阶段贴现模型的形式如下:

其中,是第t年自由现金流;n是预测期;WACC是加权平均资本成本;TV为自由现金流的终值,可以采用Gordon永续增长模型来进行风险预测。

2.比较法。比较法[2]亦叫乘数法,即通过比较目标企业与同类公司的某财务数据来确定其价值。根据市场中可比较的参数不同,比较常用方法主要有市净率法、市盈率法等。其计算公式如下:

代表影响目标公司股东的股权价值的变量。

代表同类公司的股权价值与财务变量的比率,作为乘数。

比较法相对简便,但由于各个公司自身的独特性且乘数可能会受到会计处理的影响,因此仅通过比较法所得到的股权价值评估并不完全可靠,在辅助評估检验中反倒可以起到较好的作用。

(二)CAPM模型

CAPM 模型[3]通过线性模型表示出资产预期回报和预期风险的关系。具体来说,β代表单个资产相对于整体市场波动的系统风险,以及资产的资本成本作为无风险回报率和β值的函数。计算公式如下:

其中,——股权资本成本;——无风险报酬率;

——公司风险量,即对市场回报率的敏感性;

——市场预期的回报率。

(三)系数的估算

是风险评估指标,它反映证券对于整体市场的波动性,及证券的系统风险与整体市场风险之间的相关程度。[4]本文对于上市企业贝塔系数的估算使用值的定义法计算原始,并且在原始值的基础上,运用均值回归模型计算调整后的值。

1.值的定义法。系数定义为企业收益率与市场平均收益率之间的协方差值,并除以市场平均收益率的方差。[5]计算公式为:

2.均值回归。1975年,Blume认为单一证券系数应该遵循均值回归的过程,[6]他提出上市公司的风险会随着时间变化。Blume的研究表明,如果β系数有均值回归趋势,就可以预测未来的β系数,这意味着,即使β系数在不断变化,仍然可以用CAPM度量风险和估计价值。

具体的方法为:设当前时间为t期,对个股过往n期值数据,将一组样本点(,),(,)……(,),(,)进行最小二乘回归,得到

(四)加权平均资本成本

WACC(Weighted Average Cost of Capital,加权平均资本成本)主要用来衡量企业在金融活动中的资本成本。由于这种融资成本被普遍认为是一个合理的定价标签,许多企业过去都把其当作融资项目的贴现比例。它反映了该公司借款人通过股份与债务进行融资的平均费用。一般,在只有股权和其它债权筹资手段的条件下,加权资本成本的公式为:

其中,D为付息债务在市场上的价值;E为权益在市场上的价值;为权益性资本成本;为负债资本成本费用。

二、股权价值评估

本文使用绝对估值法对某企业进行价值评估,再以相对估值法P/B估值模型进行辅助验证。

(一)绝对估值法价值评估

绝对估值法主要是采用贴现方式,如股利贴现和自由现金流贴现两种模型。

由于自由现金流贴现模型更有利于分析企业价值的核心驱动因素,认为企业价值完全由公司的经营业绩决定,采用这种方法不仅可以得到一个企业价值的评估,还可以通过分析影响价值核心的因素洞察企业的价值现状。而且,自由现金流贴现模型不受公司目前资本结构的影响,使得评估结果更具可比性。因此,本文选择自由现金流贴现模型进行绝对估值。

1.基于CAPM模型确定某企业权益资本成本。根据企业资本资产定价模型基本公式,从而确定一个企业股权资本的成本,需确定三个因素:无风险利率、市场收益率和某企业的系数。

第一,选取无风险利率。

无风险利率是指无风险资产的投资收益率。而所谓风险与收益相互之间本身是个博弈的过程,因此,收益率高且风险为0的资产是不存在的。在一个国家信用良好的背景下,通常选择国债利率来替代无风险利率。

考虑到短期政府债券的到期投资利率收益与其发行期限不一定相匹配,为了选取能够更好地准确反映债券市场无风险的投资利率,本文选取10年期国债的到期收益率作为基准日下的无风险投资利率,即。

第二,计算市场风险溢价。

市场风险溢价通常是在一个较长的历史时期中,股票市场的平均收益率与无风险资产的平均收益率之间的差额。

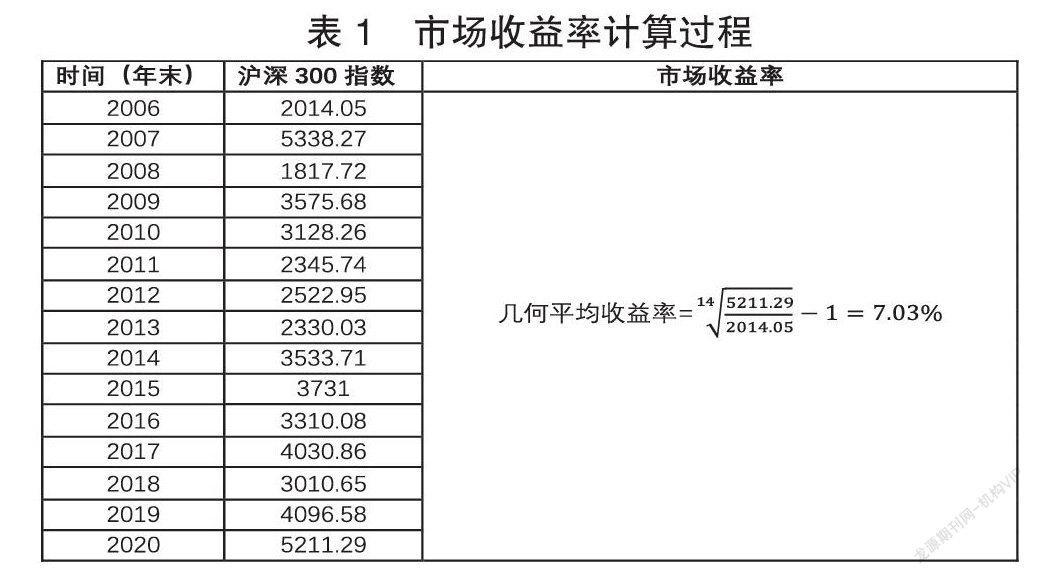

STEP 1 计算市场平均收益率

根据市场的复杂性,为了尽可能多地涵盖经济繁荣期和衰退期,选择较长时间作为市场收益率的计算基础,此处市场投资组合由沪深300指数近似替代。

股票市场平均收益率可以用算术平均法和几何平均法来进行计算。几何平均收益率可以准确地用来衡量一个投资人实际的投资收入,常被广泛用来作为衡量过去的收入;算术平均收益率通常认为可以被广泛用来作为平均收益率的一种无偏差的估计。本文选择几何平均法,来计算市场平均收益率,结果见表 1。

STEP 1 获取数据

本文通过Wind数据库获取某企业股票收盘价及沪深300指数收盘价等数据。

STEP 2 计算市场收益率与企业收益率

以某企业集团股份有限公司2016—2020年每周期末收盘价为基础,股票收益率通过上市公司股票价格P计算,市场收益率通过沪深300指数价格SCI进行计算。计算公式见表2:

从而形成市场收益率与企业收益率(股票收益率)数列。

STEP 4 计算股权资本成本

根据前文,结合无风险利率、市场风险溢价、系数的计算结果,基于传统CAPM模型的股权资本成本计算公式:

模型假设连续两期的值之间的关系是稳定的,因此,可以运用均值回归模型,根据第t-i期的原始值估计第t-i+1期的值,即可以根据原始第t-1期的值作为自变量,代入上式,得到結果——调整后的第t期的值。[7]

STEP 1 获取数据

根据均值回归模型系数的计算,需要较多的历史数据,另外研究所得数据,考虑到使用过多的样本进行回归,可能会受历史数据的严重影响。因此,本文选取了2012年1月4日至2020年12月31日每天的交易数据(收盘价)(其中于2012/5/4、2012/9/25、2013/10/28、2014/9/3、2014/9/4、2015/7/8、2015/7/9、2015/8/3、2015/8/4、2015/8/5、2015/8/6、2015/8/7、2015/8/10、2017/8/17、2017/8/18,某企业停牌暂停交易,所以用前一天的交易数据代替),以月份为时间单位计算每个月的值,由此得到回归分析的样本数列。

STEP 2 回归分析

回归得到结果如图 1所示。

2.确定某企业债务资本成本。债务资本成本是一个企业对其负债进行承担时必须发生的资本费用。[8]计算公式如下:

其中,符号解释与根据财务数据计算得到的值见表 4:

3.确定加权平均资本成本。根据上述5.1与5.2得到的权益资本成本和债务资本成本,根据公式

4.确定某企业未来预测期的自由现金流。第一,选取预测期。对于详细预测期的选取,无论过短还是过长对于模型而言都是不适宜的,过短会导致模型计算结果不稳定,过长会使得模型假设的可靠性下降。因此本文选取某企业未来五年作为详细预测期。第二,计算未来预测期的自由现金流。计算未来预测期(5年)每一期可以被确定地分配到所有的投资者(债权投资者和股票市场投资者)的自由现金流,即一种无杠杆的自由现金流。

根据FCFF公式的内容进行逐项预测。

公司披露的2021年第一季度报告显示,公司累计实现营业收入540.05亿元,归属于其他上市企业大股东的营运总净利润4.56亿元,同比上一季度增长182.80%(见表5)。

该公司作为一家集团式的综合零售服务龙头,占领线下低线市场和扩大新渠道,不断提高线上的发展速度,线上线下的融合,全渠道进行发展。

根据上述对各种比率或变化率预测,表6得到2021—2025年FCFF的内容相关数据以及自由现金流。

5.计算预测期结束时的终值。假设某企业无杠杆的自由现金流按照稳定的年均增长率 g 永续成本增长,使用 Gordon 永续成本增长模型,通过对最终价值进行折现,得到估值时最终价值的现值。

Gordon永续增长模型的基本原理就是假设经过详细的预测期后,公司现金流将会以稳定的增长率g持续增长。

假设永续增长率g为3%,则

6.计算得到某企业的企业价值。预测期现金流的现值之和是根据相应的折现率,将各期无杠杆的自由现金流折现相加得到的。

将预测期现金流的现值和使用Gordon永续增长模型得到的终值的现值相加,即可以得到公司价值(EV——Enterprise Value)。

根据绝对估值法可以得到,某企业的企业价值为1070.75 亿元。

7.计算某企业的股权价值。根据价值等式:企业价值+非核心资产价值+现金=债务价值+少数股东权益价 值+股权价值(属于母公司股东的),由于在某企业的主营业务收入中,零售业务的贡献率占比97.12%,因此非核心资产价值的近似可忽略不计,即

某企业股权价值= 1070.7584+0.25644-584.11590= 486.8989(亿元)

(二)相对估值法辅助验证

市净率(P/B)=股价÷每股净资产,主要考虑企业的账面价值,适用于资产负债以货币性资产为主的企业估值。因此,本文选择市净率估值模型,来估计股东权益价值作为辅助验证。

市净率(P/B)估值模型的计算公式为:标的企业股东权益价值=可比公司的平均市净率标的企业净资产。

本文考虑国美零售、南京新百、合肥百货、友阿股份、大商股份五家上市公司(属于百货零售行业)作为某企业的可比公司,平均其市净率见表8(评估基准日为2020年12月31日)。

根据P/B估值模型,在评估基准日2020年12月31日,某企业净资产为768.31亿元,因此有

三、评估结果分析与建议

(一)评估结果分析

首先,选用绝对估值法中的无杠杆自由现金流量模型,计算原始β,并假设连续两期的β值之间关系稳定,利用Blume的均值回归模型得到调整后的均值β,在CAPM的基础上得到更准确的权益资本成本。

其次,计算债务资本成本,并根据得到的权益资本成本和债务资本成本计算加权平均资本成本WACC。

再者,本文根据历史数据,进一步对未来自由现金流量进行预测,计算出股东权益的价值。通过调整后的股权资本成本,得到股东权益价值为486.90亿元,结合市净率估值模型的辅助验证,本文认为某企业股东权益价值的合理估值区间是486.89~637.69亿元,总股本75.88亿股,折合每股6.41~8.40元。区间稍大,但2020年12月31日某企业收盘价为7.71元,通过与此收盘价相比,该估值区间与市场走势相符合。

绝对估值法估算企业内在价值的近似值,相对估值法估算公司市场价值,通过比较,本文认为某企业股票目前正处于合理估值状态。结合2021年某企业股价趋势,第一和第二季度股价都呈下滑趋势,最低每股价值5.59元,最高每股价值为7.82,一定程度上也验证了本文对企业股权价值的估算结果。

(二)股东权益价值提升建议

鉴于某企业股价近年呈现连续下跌狀态,在未来股东权益价值的提升需建立在风险管理能力水平提高的基础之上,具体可从下述两方面进行:

1.提高信用风险管理水平。受电商企业崛起的冲击,某企业主营零售业务的市场份额被逐步蚕食;但盈利能力的减弱未能阻止其执意向非核心业务领域举债扩张,致使其信用前景进一步弱化。后期,某企业应注意提升信用风险的管理水平,从而提升企业价值。

2.提升市场风险管理水平。某企业在早期有频繁的收购活动,2019年上半年,该公司已经收购了万达百货37家门店,收购了家乐福中国80%的股份。该交易导致公司按照会计准则确认了一定金额的商誉,导致未来存在商誉减值的风险。

参考文献:

[1]何明照.基于改进收益法的M公司股东权益价值评估研究[D].徐洲:中国矿业大学,2020.

[2]胡晓明,钱逸鑫,孙洁等.财险公司比较法评估适用性案例分析[J].财会月刊,2020(5):20-26.

[3]Black,E.Jensen,M.C..et al,M.The Capital Asset pricing Model:Some Em- pirical Tests[J].Studies in the Theory of Cap- ital Markets,1972:79-121.

[4]Zongwu Cai,Yu Ren,Bingduo Yang.A semiparametric conditional capital asset pricing model.2015,61:117-126.

[5]Kun Ho Kim,Taejin Kim.Capital asset pricing model: A time-varying volatility approach.2016,37:268-281.

[6]Blume,E.M.,1975,“Betas and their Regression Tendencies: Some Further Evidence”,Journal of Finance 30,785-795.

[7]周霞.上市公司价值评估中贝塔系数的估算及调整——基于中信银行及方大集团的实证分析[J].经济研究导刊,2014(31):114-115+132

[8]刘丹.上市公司财务重述对资本成本的影响研究[D].重庆:西南大学,2020.

作者单位:华南师范大学