融资融券对于上市公司盈余管理的影响

2021-12-06丁银彬

摘要:本文在我国融资融券制度的试点以及不断发展的背景下,基于2011-2015的A股上市公司财务数据,通过双重差分模型实证研究了融资融券制度的实施对于标的公司盈余管理程度的影响。通过研究发现,公司在进入融资融券标的名单后,应计盈余管理水平降低,这说明了融资融券具有治理效应,对于规范企业的行为,提高会计信息质量具有推动作用。同时本文也针对此提出了如下的对策与建议:进一步完善融资融券制度,实现融资与融券交易在一定程度上平衡发展;加强对于投资者的教育与引导工作;监管机构应当进一步加强对于过度盈余管理公司的惩罚机制

关键词:融资融券;盈余管理;治理效应;双重差分模型

一、引言

融资融券交易,顾名思义,证券市场的投资者通过向金融机构等融入资金购买预期能够价格上涨的股票或者是融入预期价格会降低的股票卖出,从而赚取其中的差价。融資融券作为一种信用交易制度,在国外的金融市场已有几百年的发展历史,已成为了成熟金融市场上的基础交易方式,也是金融创新的重要载体。我国资本市场自2010年开始正式开始了融资融券的试点,对于我国资本市场的发展具有重要意义。融资融券制度的试点使得投资者可以对标的公司股票进行卖空,虽然我国融券业务交易量在初期相对于融资业务而言较小,但是卖空交易者是市场中重要的信息交易者。卖空的存在提供了事前威胁与事后惩罚效应,在“事前”,由于潜在的卖空行为的会导致负面消息大量传播,公司的任意不善之举都会被卖空者关注,加快了投资者对于利空消息的反应速度以及潜在股价下跌的巨大压力,这都会在一定程度上抑制以及约束公司的一些不当财务行为,从而对公司的盈余管理水平产生影响;在“事后”,随着负面消息的公布,公司股票被大幅抛售,股价大跌,从而严重影响公司的价值以及发展,促使企业不得不在被卖空后调整其盈余管理行为。融资融券业务的引入,在一定程度上能够弥补公司外部治理的缺陷。本文通过把握融资融券与公司盈余管理的关系,试图分析融资融券这一资本市场的政策是如何影响公司管理层行为。

二、理论分析和假设

委托代理产生的问题导致企业所有者与管理者的利益可能存在冲突,代理人很有可能会为了绩效考评而进行盈余管理从而粉饰财务报表,导致市场上的投资者不能准确地判断公司的真实价值,不能较好地评估公司的发展前景、经营状况,从而难以做出正确的选择。我国证券市场由于起步较迟,股票的定价效率以及信息的传递效率仍比较低下,股票的价格尚不能反应出公司的所有信息,尤其是那些尚未公开的信息,这些未公开的信息中往往蕴含着巨大的不确定性。投资者可能会为了保护自己的利益不受侵犯而去发掘其中的非公开信息,同时也可能获取巨大的收益。融资融券制度的设立正好为投资者开辟了一条新的道路,他们可以利用自己对于信息的发掘,对于信号的理解,利用杠杆购入股票或者融券卖出,从而获取收益。加之我国证券市场对于参与融资融券业务的投资者准入标准较高,投资者一般需要具有丰富的专业经验以及雄厚的资金支持,他们往往对于信息更加敏感,也更加易于去发现企业的非公开信息,他们会格外关注利空利好消息,从而做出相应的决策,由于融券的卖空机制,一旦企业出现不良的信息,则会在杠杆效应下受到更加严厉的惩罚,从而进行盈余管理的公司则更容易被卖空,一旦企业股票遭受大量卖空,股价则会大幅度下跌,那么公司管理层以及公司所有者的利益则会受到巨大的影响,公司管理层操纵盈余管理的动机则会因此而大大减少,由此可见融资融券制度的设立对于上市公司的盈余管理可能会产生抑制作用。

随着融资融券制度在我国证券市场开始发展,它通过“事前威慑”“事后惩罚”的效应以公司外部治理手段在一定程度上能够提高企业会计信息披露的质量,即能够在一定程度上对于管理层进行盈余管理的行为进行限制。

因此,本文提出假设:

H1:融资融券制度的推出可以抑制盈余管理行为

三、实证检验与分析

1.变量选择

(一)被解释变量

本文主要研究的是在融资融券制度引入后,对上市公司盈余管理的影响,因此,本文选取了应计盈余管理作为模型的被解释变量。本文主要采取了考虑业绩的截面修正Jones模型,并以应计水平的绝对值来衡量企业的盈余管理水平,绝对值越大,那么其进行应计盈余管理的可能性也就越大。

(二)解释变量

本文主要研究的是融资融券制度的实施前后对于标的证券的变化,因此,采用双重差分模型验证政策的治理效应。本文采用虚拟变量表示融资融券的政策影响,被选入融资融券标的公司(LIST)取值为1,剩余的取值为0,在进入融资融券名单的当年及其以后年度(POST)取值为1,其余为0,并引入两者的交互项LIST*POST作为解释变量。

(三)控制变量

本文借鉴了国内外学者对于影响盈余管理的因素研究,为尽量避免内生性问题,引入了公司规模(SIZE)、资产负债率(LEV)、盈利能力(ROA)、成长能力(GROWTH)作为控制变量。同时为了控制行业的差异以及宏观经济的影响,又引入了行业虚拟变量(IND)以及年度虚拟变量(YEAR)作为控制变量。

2.模型构建

本文主要通过双重差分模型来检验融资融券制度的治理效应,因此通过固定效应,控制行业以及年度虚拟变量进行回归,同时为了避免严重的多重共线性,未将LIST与POST变量放入其中,而只加入了LIST*POST交互项,构建出以下模型:

如果α1显著为负,那么可以说明上市公司在成为融资融券标的后,公司管理层的盈余管理显著下降,有抑制作用。

3.样本选取

本文以2011-2015年作为研究区间,选取了期间内进入融资融券标的名单的180家公司作为样本,同时为了数据的严谨性,本文对所选数据进行了一定的筛选:(1)删除了成为融资融券标的当年的数据。(2)删除了金融行业等特殊行业的数据(3)删除了研究期间存在ST的公司(4)删除了存在数据缺失的样本。在本文中,融资融券标的时点以及名单等数据均来自交易所官网,其余的财务指标等数据均来自于国泰安数据库,并使用Excel2016以及stata13进行数据处理及回归。

4.回归分析

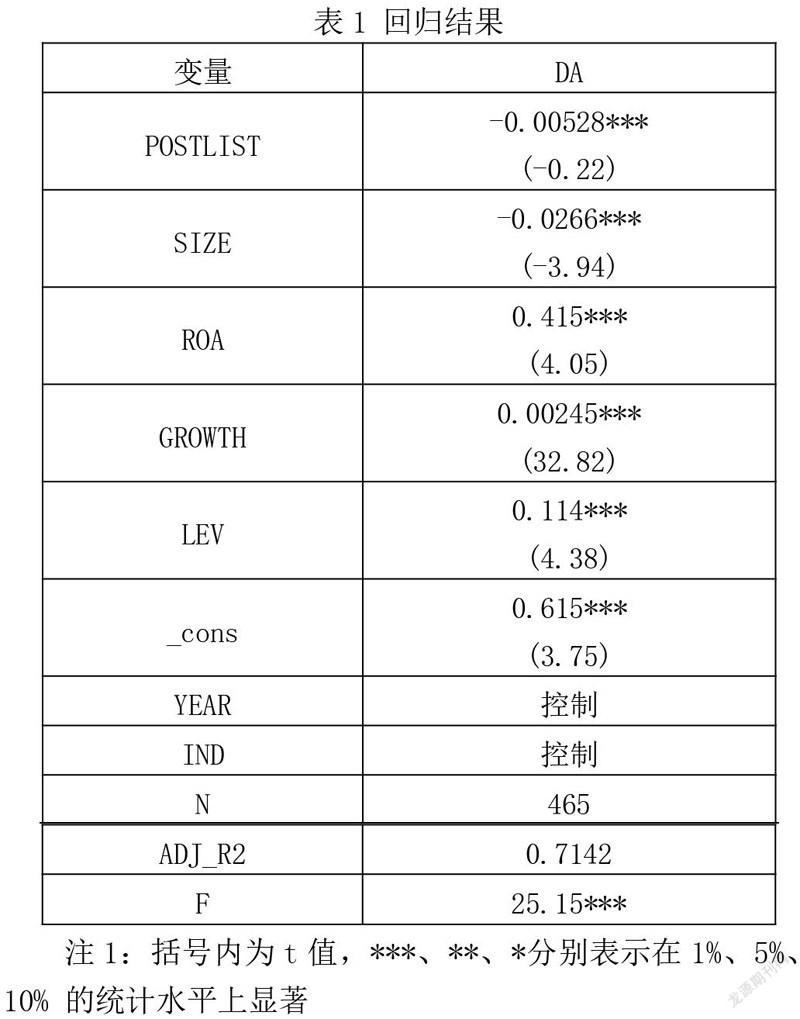

表5.3为假设1的回归结果,可以看出主要的变量POSTLIST的系数为-0.00528,且在1%的水平上显著,验证了假设H1,说明融资融券制度的实施对上市公司的盈余管理确实有抑制作用。其余解释变量均在1%的水平上显著,同时该模型的调整R2为0.7142,说明模型整体的拟合效果较好。

四、研究结论与建议

(一)研究结论

本文在我国融资融券制度的初步实施以及不断发展的背景下,通过理论和实证分析,探讨研究了融资融券的外部治理作用,得出了融资融券制度的实施能够在一定程度上抑制上市公司的盈余管理行为,增强了会计信息质量的结论。这主要是因为融资融券制度的实施,为投资者提供了利用杠杆特性的方式,使得其能够通过主动发掘上市公司的非公开信息以及财务舞弊信息来获取更高的收益。随着投资者对于企业行为的敏锐度提高,专业能力提升,企业进行暗箱操作等信息也更加容易被外界所知晓,管理层面临的后果将不仅仅是股价暴跌,更有可能被免职,因此其进行盈余管理的空间将会被大大束缚,通过对利润的操控获取的利益也将大幅减少,从而能够有效地增加企业财务信息的透明公开度,提升会计信息质量,为利益相关者提供真实的公司经营信息,从而在一定程度上也促进了股票定价效率的提升,对于稳定证券市场具有积极的意义。

(二)政策建议

进一步完善融资融券制度,实现融资与融券交易在一定程度上平衡发展。自我国对融资融券开始试点以来,长期存在着融资与融券规模相差巨大的现象,“两融”资金池差距明显,且融券所标的的证券数量较少,融券余额在总额中长期不足2.5%,而这一数字在发达国家中则是数倍,一般能够达到20%,与发达经济体的证券市场尚存在一定的差距。甚至在2015年股市危机中,部分证券公司甚至停止了融券业务,说明了两融业务发展的不平衡,这在一定程度上也削弱了其外部治理效应。因此,需要进一步完善融资融券制度,逐步增加融券的券源,扩大可用交易额,保持两融业务的均衡发展。

作者简介:

丁银彬(1997-),男,汉族,浙江绍兴人,中南财经政法大学硕士研究生在读,审计方向。

参考文献:

[1]陈晖丽,刘峰.融资融券的治理效应研究—基于公司盈余管理的视角[J].会计研究,2014(9).

[2]汪剑锋.融资融券能抑制标的股票的盈余管理吗?[J].金融理论与实践,2014(11).

[3]张璇,周鹏,李春涛.卖空与盈余质量——来自财务重述的证据[J].金融研究,2016(8).

[4]吴秋生,解峥.融资融券对盈余管理的影响[J].高等财经教育研究,2018,21(4).

[5]黄梦婷. 融资融券对公司盈余管理的影响研究[D].福建:福州大學,2016.