国内外私募证券投资基金收费模式概述

2021-12-06王慧

王慧

摘要:私募证券投资基金作为财富管理時代的重要途径,获得了越来越多的高净值客户的青睐,然而在高净值客户关注产品收益的同时,也需要关注基金收费模式。本文通过梳理国内外私募证券投资的收费模式,以期对高净值客户选择产品提供帮助。

关键词:私募基金;收费模式

一、私募基金界定

私募基金(Privately Offered Fund)是指一种针对少数投资者而私下(非公开)地募集资金并成立运作的投资基金,因此它又被称为向特定对象募集的基金或“地下基金”。私募基金在国际上发展迅速,主要构成形式是对冲基金(Hedge Fund),是为谋取最大回报的投资者而设计的合伙制私募发行的投资工具。国内私募基金在经历了初期的草根发展之后,逐步进入有序发展阶段。2004年国内首只阳光私募基金发发行,2013年6月1日出台了新《基金法》,2014年1月17日证券投资基金业协会发布了《私募投资基金管理人等级和基金备案办法(试行)》,2014年3月17日,中国证券投资基金业协会向首批五十家私募基金管理人发放了私募基金管理人登记证书。至此私募基金正式被纳入了国家监管,有了明确的法律地位。现在国内发行私募基金产品都需要经中国基金业协会备案。

二、私募基金收费模式概述

私募基金作为一种财富管理的工具,在私募基金管理人提供该金融产品的时候,也会收取一定的费用。按照目前的行业惯例,私募管理人的收费模式以“2-20”为主,也就是私募管理人收取基金规模2%左右的管理费和投资收益部分的20%作为业绩报酬。

一、管理费

基金管理费是基金管理人因投资管理基金资产而产生的费用,此费用是由基金产品的投资者支付给基金管理人,其数额一般按照基金认缴规模作为计算基数,也可按照合同约定的其他方式计算并提取。基于部分投资者的特殊身份(如知名度较高的投资机构、政府引导基金等)或其对基金起到的或可能起到的作用(如规模较大可以节约募集成本、在投资标的的选择和投后管理等方面有渠道或资源)等,一些私募基金管理人会对满足不同条件的投资者适用较为优惠的管理费费率。管理人可以选择事先明确适用不同管理费所需满足的条件,并对所有满足条件的投资者适用不同的费率,也可以选择通过与单个投资者协商的方式,通过签署附属协议或其他单独协议对个别投资者适用较低的费率。

实践中,2%仍然是私募基金中最常见的管理费费率,但亦有较多基金实际适用低于或高于2%的管理费费率,而随着私募管理人数量的增加,私募证券基金适用低于2%的费率的情况也越来越普遍。

二、业绩报酬

基金业绩报酬产生的目的就是激励基金管理人更好的运作基金的投资,为投资者创造更多的投资收益。而正是收取业绩报酬的模式更能够保证私募基金管理人与投资人的利益一致。但不同的业绩报酬计提模式对投资者收益会产生较大的影响。

私募管理人与投资者在约定业绩报酬时,通常需明确约定计提时间、计提基准以及计提比例。实践中,具体的业绩报酬的计提根据不同项目而设置,私募证券类基金业绩报酬提取比例按照中国基金业协会的要求是“不得超过业绩报酬计提基准以上投资收益的60%”;私募股权类基金业绩报酬由双方约定,中基协对此暂无强制性规定,但根据窗口指导意见,还是建议不超过投资收益的60%。

1、国外对冲基金业绩报酬计提

国外目前用的较多的业绩报酬计提方式主要有两种一种是系列会计法,另一种是均衡调整法。

系列会计法多用于美国市场,类似于国内的单人单笔高水位法,即每个申购开放日增加的基金份额都设立一个新的基金份额系列,在每个业绩报酬计提期结束日,所有达到高水位线的系列将“合并”或“折算”至领头系列计入下一期。无法达到新的高水位线的系列将无法合并。如果基金是按月开放的话,每个月都会有产生一个基金系列,在年底到达新的高水位的系列就会折算合并至领头系列产生一个统一的净值进入下一期,这个方法优点在于计算简单、有效维持不同净值系列的公平性,但是也会产生系列无法合并导致系列过多的缺点。

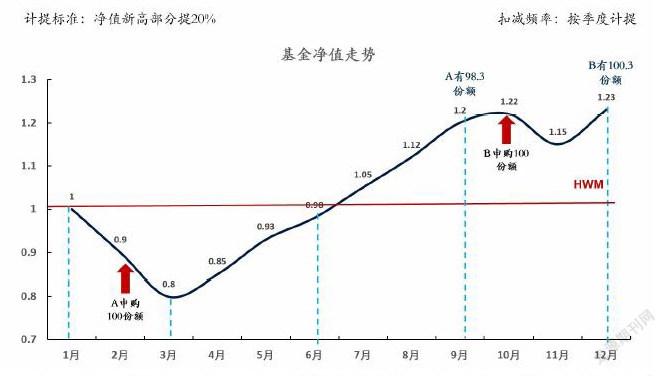

均衡调整法多用于欧洲类似于整体高水位法,该方法业绩报酬在基金层面对所有投资者净值增加部分都扣减相同的净值,然后通过对单个投资者份额的调整来均衡投资者由于投资时点不同而导致在业绩报酬上被区别对待的问题。下图便于我们理解该方法:

这张图上投资者A由于进入时点是低水位,为了防止搭便车就需要在6月底和9月底业绩报酬计提日对他的份额进行扣减,以弥补在0.9-1这个未能计提业绩报酬产生的不公平。对于投资者B也一样,因为进入的是高水位,无形地承担了1.2至1.22这个本不应该被计提的阶段,于是就需要在12月份对他的份额做补充。这个方法保证了基金层面单一净值,唯一缺点是计算方法较复杂,基金净值无法反应个人投资者实际价值。

在以上两种业绩报酬计提方式的基础上,国外还运用了一些创新的计提方式,比如“改良”高水位,

当基金净值回落后再爬坡的过程中管理人是提取不到业绩报酬,这样往往会造成动力不足。“改良”高水位线方法是将这个上升过程中的业绩报酬按较低水平计算(通常是正常比率的50%),此外为了补偿投资者,高水位线也被提高,一般会提高250%。这样在基金净值低于高水位线时管理人也能获得业绩报酬,能够激励基金公司良好运作。

2、国内对冲基金业绩报酬计提

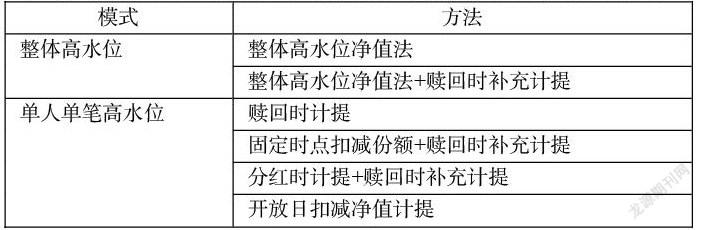

根据计提资产的对象来分,目前国内较为常见的业绩报酬计提类型分为两种模式,分别是整体高水位法和单人单笔高水位法。在基金整体高水位模式中,根据计提时点的不同分为整体高水位方法和整体高水位+赎回时补充计提方法;在单人单笔高水位模式中,根据计提时点和扣减形式的不同,分为赎回时计提方法,固定时点扣减份额+赎回时补充计提方法、分红时计提+赎回时补充计提方法以及开放日扣减净值计提四种,如图所示:

计提方式的差异会对投资人的收益产生较大的影响,而且不同私募产品业绩报酬计提频率各不相同,有按月的、有按季的、也有按年的,总的来说计提频率越低对于投资人来说肯定是越有利的。下面具体分析各类型计提方式的优劣:

(1)整体高水位净值法

将历史每个业绩报酬计提基准日的基金份额净值进行比较,选取最高线作为“历史高水位线”。如最新一期基准日基金份额净值创新高,则取其与“历史高水位线”之差为计算标准计提业绩报酬;如最新一期基准日基金份额净值未创新高,则不计提。

优势:传统资产高水位方法来源于国外对冲基金的绩效条款,追求绝对收益。计提理念为“业绩创新高”,计提方式简单易懂。

劣势:当投资者以低于历史高水位的申购价格进来时,管理人无法提取申购价格到历史高水位之间的收益所对应的业绩报酬,因而此部分投资者享受了额外优恵的业绩报酬。此计提方式的计提对象为基金资产,不能区分不同时间点进来的投资者的个性化情况,因此不适用于针对单个客户有业绩比较基准的情形或针对单个客户按年化收益率分段计提等情形。

(2)整体高水位净值法+赎回时补充計提

在“整体高水位净值法”加上“赎回时查漏补缺”的方法,在开放日(包括临时开放日)采用基金资产高水位模式计提业绩报酬,当某个投资者赎回时检查是否有应提未提的情况,如有则进行补提。

优势:该方法通过赎回时补提业绩报酬,解决了传统资产高水位对低位进来的投资者无法计提业绩报酬的情况。

劣势:对于份额净值回落时申购进来的份额,若后续未出现份额净值超过历史高水位线的情况,管理人只有在该份额赎回时才能计提业绩报酬,期限较长。由于基金资产高水位部分由基金会计扣减份额净值计算,赎回时补充计提部分由管理人委托份额登记机构计算,计提的准确性需要双边衔接好来确保,对运营能力要求较高。

(3)单人单笔高水位+赎回时计提

在赎回时按照单人单笔高水位进行计算的一种计提业绩报酬的方法。此计提方式对单客户单笔申购份额赎回日和申购日之间的累计收益为基准计提业绩报酬。

优势:对投资者较为公平,且原理简单易懂。

劣势:在该方法下的存续期内,管理人无法对所有投资者提取业绩报酬,仅能对赎回的份额提取,主要适用于存续期较短年限(如3年以內)的基金,但由于投资者选择赎回时点的不可预见性,因而采用此方法可能会影响管理人存续期业绩报酬的提取。

(4)单人单笔高水位+固定时点扣减份额+赎回时补充计提

在赎回时计提的基础上,增加固定时点的计提频率,并通过扣减份额的方式实现固定时点计提的组合计提方法。

优势:解决管理人无法在存续期计提业绩报酬的弊端,约定固定时点时通过扣减投资者份额维持基金份额净值不变的方式计提业绩报酬。考虑了管理人定点计提业绩报酬的需求,同时在该方法下基金份额净值的曲线较为平滑,波动较小。

劣势:固定时点只能约定在每年的某些固定时点计提,通常在固定开放日或按季、按年计提,临时开放日不计提。如果定期扣减份额与开放申购不同步,管理人收取业绩报酬的时间与投资者实现投资收益的时间存在先后,在市场下跌时容易导致投资者不满。扣减份额这一方式与扣减净值相比,虽然实效相同,但并未得到多数投资者和部分销售机构的充分理解及广泛接受。

(5)单人单笔高水位+分红时计提+赎回时补充计提

在赎回时计提的基础上,增加分红时点的计提时点,并通过扣减分红金额的方式实现分红时点计提的组合计提方法。

优势:和“固定时点扣减份额+赎回时补充计提″方法类似,该方法通过分红时计提解决管理人无法在存续期计提ψ绩报酬的顾虑,相较固定时点扣份额方式更容易让投资者理解和接受。

劣势:该方法下的分红方式通常设置为现金分红,投资者实际拿到的分红款(或红利再投款)可能少于分红公告中的份额分红(扣留部分作为业绩报酬归管理人所有),容易造成投资者误解。

(6)单人单笔高水位+单客户开放日扣减净值计提

通过在开放日扣减投资者每笔投资份额净值的计提方法。具体而言,是通过扣減每个投资者每笔申购份额的期末份额净值的方式计提业绩报酬,经计提后的每笔申购份额的期末资产份额净值各不相同。不同时间进来的每笔投资申购价格都为1.00,对每个投资者的每笔投资份额按照时间段分别计算业绩报酬。

优势:针对每个的具体情况投资人计提,能满足管理人开放日计提全体投资者业绩报酬的需求。

劣势:该方法下会出现每个投资者不同时间的投资会遇到多个不同净值的情况。计提方式较为复杂,且由于不同时间参与的份额产生不同的份额净值,投资者难于理解和评估基金的整体业绩表现。

三、关于私募基金收费的总结

总结来看,单人单笔高水位法比整体高水位法更能保证投资者之间的公平,可以按照每个投资者不同时点申购赎回时的净值,分别计提业绩报酬;整体高水位法计算简单,便于投资者理解。固定时点提取业绩报酬可以让管理人在存续期间也受到业绩报酬的激励,缺点是如果业绩报酬计提后净值下跌容易引起投资者不满;基金持续期间计提业绩报酬取分红时提取较为公平,弊端是会影响管理人的安全垫策略,因为净值靠近清盘线。投资人应当根据不同产品的类型以及计费结构选择合适的私募基金产品。

参考文献:

[1]中国基金业协会.《私募证券投资基金业绩报酬指引(征求意见稿)》(以下简称“征求意见稿”).2020.

[2]孙玥琦,上海财经大学.我国私募证券投资基金业绩报酬研究-基于制度经济学的视角.2019(12).

[3]黄婷.私募基金业绩提成“奥秘”.2016(6).