新时代应用型本科院校税法课程教学改革探索*

——基于融入“思政”元素的视角

2021-12-06湛江科技学院

○湛江科技学院 邓 惠

一、引言

所谓“课程思政”指以构建全员、全程、全课程育人格局的形式将各类课程与思想政治理论课同向同行,形成协同效应,把“立德树人”作为教育的根本任务的一种综合教育理念。“课程思政”是新时代背景下人才培养体系改革及发展的历史使命。2019年7月,广东省教育厅印发了《广东省教育厅关于强化课程思政建设一流课程的意见》,其中明确了“以强化‘课程思政’为切入点,把立德树人内化到课程设计、课程内容、课程讲授、课程考核以及课程评价各方面、各环节”。 2020年5月,教育部印发《高等学校课程思政建设指导纲要》,明确全面推进高校课程思政建设是落实立德树人根本任务的战略举措。

近些年来,我国各高校都在大力推进课程思政教学改革,并取得了一定的成效。但仍存在一些问题,比如有些教师在专业课程教学中仍只注重专业知识讲授,未注重学生思想政治的价值引领。本文以应用型本科院校税法课程为例,探究如何通过教学改革,结合“课程思政”教育理念,挖掘税法课程中蕴含的思政因素,将思想政治教育贯穿于税法课程教学的全过程,使学生在学习税收法律法规的同时提升思想政治素质和人文素养,并促进教师育人水平的提高。

二、应用型本科院校税法课程思政教学现状

(一)税法“课程思政”教学改革中存在“重科研、轻教学”的现象,“课程思政”实施效果不明显

自“课程思政”理念提出后,各高校都在积极探索“课程思政”的路径,采取多种形式鼓励专业教师积极参与“课程思政”改革,比如鼓励教师参与课程思政优秀案例设计比赛、优秀课堂示范比赛、专业“课程思政”示范课程建设等。许多教师也积极参与各类思政课题申报,但他们申报课题的主要目的是为职称评定积累科研成果,而不是考虑如何创造性地将“思政”元素融入到税法课程的教学过程中。除此之外,由于税法课程内容多、课时有限等原因,税法课程老师为完成相关专业知识教学任务,在教学过程中普遍存在只注重税收法律法规专业知识讲授,未注重学生思想政治价值引领的现象,“课程思政”实施效果不十分明显。

(二)教学方式相对比较单一,未能满足新时代“课程思政”教学的要求

课程思政教学改革其中包括教学方法方式的改革,在课题研究过程中,许多教师提出了线上线下相结合、翻转课堂、问题导向教学等多种教学方式方法,但通过调查发现,目前许多应用型本科院校税法课程教学方法主要以多媒体为载体,以教师讲授税收法律法规为主,这种单一的教学方式不仅不利于调动学生学习的积极性,也不利于学生综合能力的培养,不适应新时代课程思政教育要求。

(三)税法课程专业教师“课程思政”教学能力不高,不能较好处理“有机融入”的问题

税法课程专业教师本身的思想政治知识体系不完善,对挖掘税法课程中蕴含的“思政”元素有一定的困难,课程思政教育能力不强。另外,税法课程内容较多,课时少,融入“思政”元素后,教学内容相对会增加,那么如何把握融入“思政”元素的“度”,做到课程内容与思想政治教育的有效融合,是摆在教师面前的一个难题。

三、“课程思政”理念下税法课程改革的途径

(一)教学目标的创新

在没有融入思政元素前,应用型本科院校税法课程教学目标主要体现应用性,即主要强调知识能力目标和职业能力目标,而忽视课程思政目标。课程思政理念下税法课程改革,必须在教学大纲中明确课程思政目标,通过对税法课程总体进行深入分析,设定课程思政目标。

1.让学生理解“税收是取之于民,而用之于民”的意义,树立依法纳税意识;

2.让学生深刻理解我国 “大众创新,万众创业”的意义,鼓励学生积极投身“双创”,激发学生创新创业的热情,培养学生的创新精神和创新能力;

3.培养学生认真、细致的学习态度,培养学生遵纪守法、依法办事的品格;

4.培养学生的社会责任感以及履行时代赋予的责任担当;

5.让学生树立环保意识,引导学生自觉爱护环境;

6.增强学生的民族自信心和自豪感。

(二)“课程思政”与税法课程内容合理融合的设计

税法课程具有内容体系繁杂、课程内容更新较快、课时有限等特点,过渡挖掘思政元素会相应减少专业知识的教学学时,影响专业知识的教学效果,反之,则达不到思政教学的目的。因此,如何在有限的学时内将思政元素有机融入课程内容与教学过程是应用型本科院校税法课程教学改革的难点。通过近年来不断的教学改革实践探索,本人认为税法课程教师应该做好以下几方面工作:

1.言传身教,给学生树立积极向上的榜样。教师第一次与学生见面上第一次课时要给学生树立自信、积极向上的精神。平时可以在课间与学生聊天时介绍自己考研、考博、考证经历和工作经历,鼓励学生不断努力,不断提升自己。这样不仅能激发学生学习兴趣,更重要的是培养学生自信、积极向上的品格。

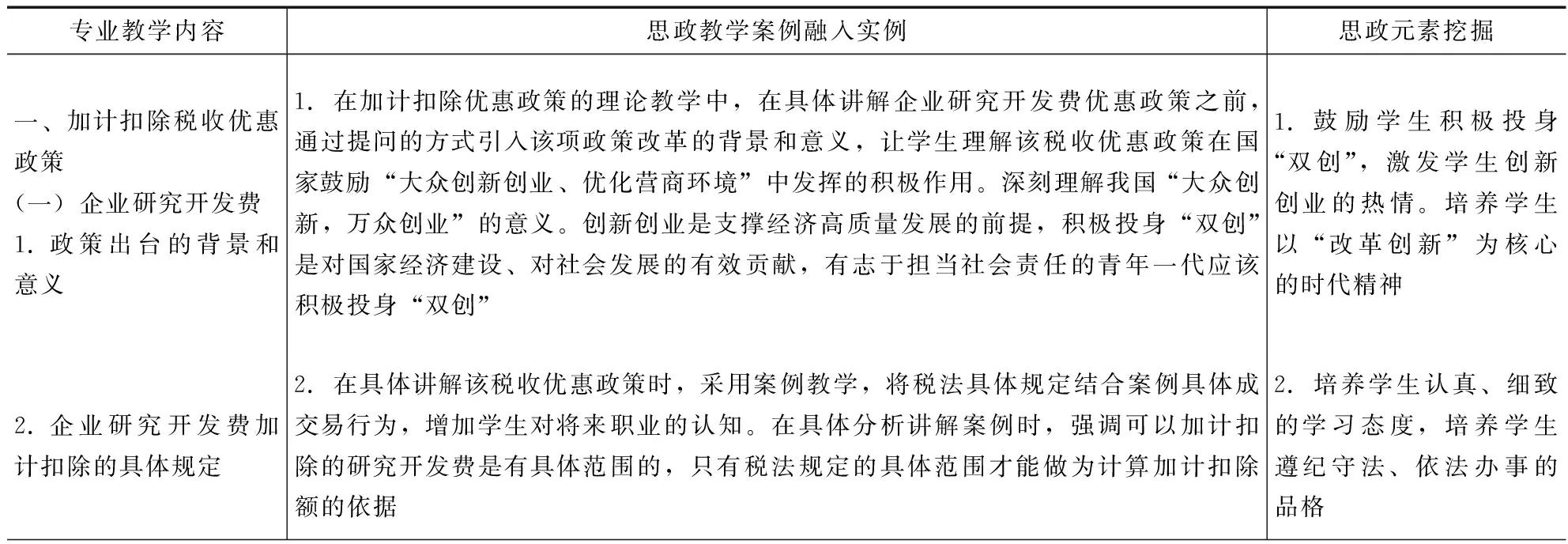

2.在税法课堂中合理融入思政元素的教学内容设计。在税法课堂中融入思政元素,不是简单把思想政治教育生搬硬套地加入课程当中,而是巧妙、有机地融入思政元素,以起到润物细无声的效果。这对税法课程教师提出了更高要求,首先上课前要搜集各种思政元素案例素材,其次要考虑如何巧妙融入的问题。表1是以讲授企业所得税加计扣除税收优惠政策为例,说明税法课程专业教学与思政教育的融合设计。

表1 税法课程专业教学与思政教育的融合设计

续表1

3.针对课程新变化的内容融入思政元素

税法作为应用型本科院校会计专业的必修课,教学中应紧紧围绕国家税法改革政策,因此比较容易与社会热点结合。税法课程老师要随时关注我国税收政策的发展动向,不断探索研究思政教育目标与最新时政热点相契合,确保思政教育的内容符合我国经济对应用型本科学生职业素养的培养要求。

(三)创新教学方法及教学手段

正如前面所述,由于税法课程内容繁杂,课时有限,因此教师在授课中一般以讲授法为主,辅以案例教学。这种单一的教学方式不利于调动学生学习的积极性,也不利于学生综合素质的培养。税法课程融入思政元素后,为了使思政课的开展起到事半功倍的效果,应该创新教学方法,采用启发式教学、案例教学、线上线下相结合等多种教学方法。比如:在讲第一节课引言时,为了激发学生学习的积极性,可以采取启发式教学方法,激发学生求知、探索的欲望。首先教师提出问题:“同学们,你们知道买房、买车要交什么税吗?”“以后你们工作取得工资、薪金,可能要交什么税?这些税款如何交纳?”“国家征税的目的是什么?”。通过这样一步步引导学生思考、回答问题,能够让学生明白税收与我们每个人均息息相关,在此基础上结合2020年1月23日为支持湖北省新冠肺炎疫情防控工作财政部下拨补助资金10亿元等现实案例,强化税收是“取之于民,用之于民”,让学生将依法纳税与社会责任相融合,激发学生的爱国热情。又比如,在案例教学方面,在讲小微企业所得税税收优政策时,可以融入小微企业在国家经济发展中的重要性的相关数据资料,让学生明白国家为什么要大力扶持小微企业发展,教育学生合理合法利用国家税收优惠政策为自己和企业谋求正当的利益,引导学生遵守职业道德,诚信纳税。在讲个人所得税时,可以融入娱乐圈明星偷税漏税后果的案例,教育学生依法纳税。在讲环境保护税时,可以融入人类破坏境严重后果的反面案例或者人与自然和协共处相关的正面案例,让学生理解环保税征收的意义,树立环保意识,引导学生自觉爱护环境。

(四)创新税法课程评价制度

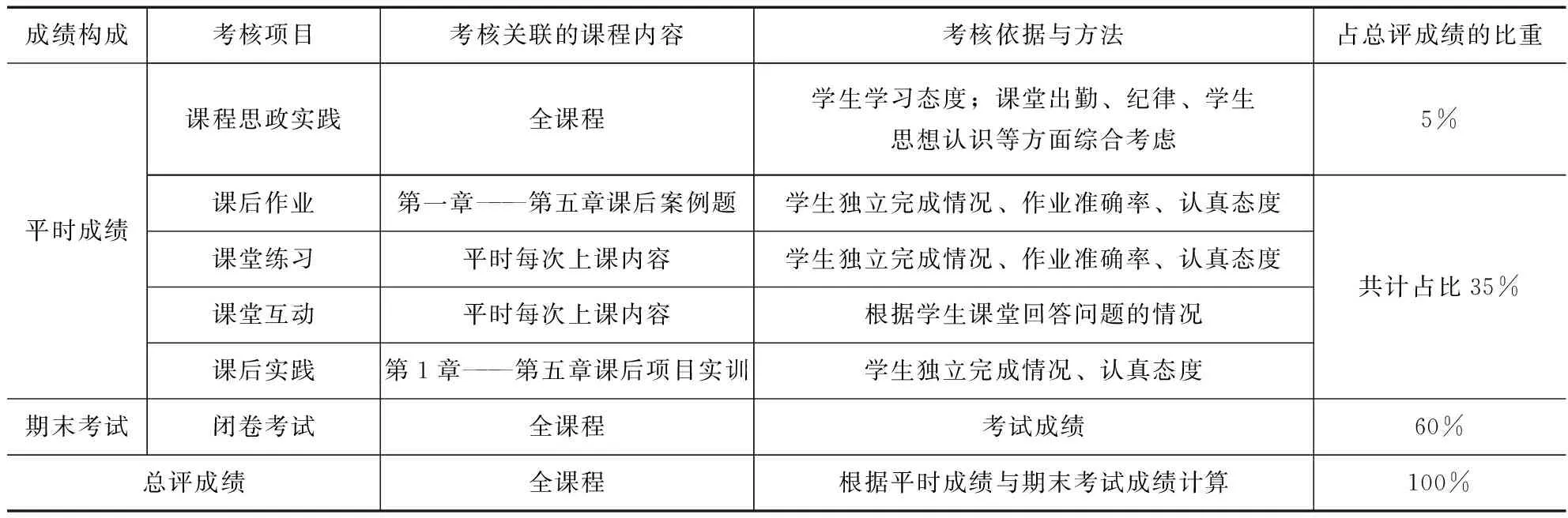

课程教学评价上要转变评价机制,从单一期末考试评价转变为注重过程考核,尤其将思政目标转变为具体可量化或可表现出的学习态度、课堂表现、遵规守纪、服从安排、参与网络学习、讨论、实践活动以及完成课程任务情况等过程环节,把课程思政目标融入到评价模式中进行考核,使思政教育与课程教学融为一体。课程成绩考核与成绩评定方法如表2所示。

表2 课程成绩考核与成绩评定方法

四、新时代应用型本科院校税法课程思政教学改革的进一步思考

如前所述,课程思政需要任课教师搜集大量的案例素材,用心思考在教学中如何合理融入“思政”元素,这势必大大增加教师的工作量,因此部分教师只是为了评职称需要而进行课程思政的课题研究,而在教学中融入思政元素尚未引起足够的重视。为解决这一问题,学校应进一步加大课程思政改革激励措施,如适当提高超课时分配系数,加大对“课程思政"教改课题的支持力度等等,同时采取系主任定期与教师间相互听课的方式对教师课程思政开展情况进行监督考核,以增强课程思政的教学效果。

在专业教师课程思政教学能力提升方面,可以通过开展教师培训,鼓励教师参加会计师考试、注册会计师考试、税务师等专业考试,鼓励教师参加课程思政教学优秀案例比赛、精品课程建设以及专业课程思政示范课程建设等,实现教师专业素养和课程思政教学能力的提高。

总之,应用型本科院校税法课程融入思政元素,能够使学生在掌握税收法律法规知识及纳税申报技能的同时,拥有正确的人生观和价值观,最终实现培养符合新时代需求的应用型税务会计人才的目标。