公立医院受赠财产信息披露研究

——以厦门市公立医院为例

2021-12-06厦门大学嘉庚学院丁俐娜

○厦门大学嘉庚学院 丁俐娜

公立医院作为重要卫生机构会接受社会个人或组织捐赠的财产物资,特别是在疫情期间,接受捐赠的财产数量和金额相比较过去有较大幅度的增加。接受捐赠财产一定程度上缓解了医院相关物资紧缺的问题,提高了医院的就医环境,但是在受赠财产的管理以及使用上对医院也提出了挑战。信息披露作为财产管理上非常重要的一个环节,对提高医院公信力,为医院开展相关医疗、科研等活动筹集资金具有非常重要的现实意义。基于此,本文以厦门市八家三甲公立医院为例,基于各医院的官方门户网站人工手动收集信息,从披露内容、披露时间、披露方式三个方面对其受赠财产的信息披露情况进行分析,作为一个缩影,一定程度上反映了当前公立医院受赠信息披露的现状及问题。

一、厦门市公立医院受赠财产信息披露情况分析

(一)医院受赠财产信息披露的相关法律办法

关于医院受赠财产信息披露的相关法律、办法,主要有《中华人民共和国公益事业捐赠法》以及《卫生计生单位接受公益事业捐赠管理办法(试行)》。其中《中华人民共和国公益事业捐赠法》第二十二条规定“受赠人应当公开接受捐赠的情况和受赠财产的使用、管理情况,接受社会监督”;《卫生计生单位接受公益事业捐赠管理办法(试行)》(以下简称“办法”)规定“受赠单位应当建立健全受赠信息公开工作制度,通过便于公众知晓的方式,真实、准确、及时、完整地向社会公开受赠相关信息,提高受赠使用和管理工作的透明度”,同时该办法对卫生计生单位受赠财产信息披露的内容、披露的时间、披露的方式等作了明确的规定。

(二)披露内容分析

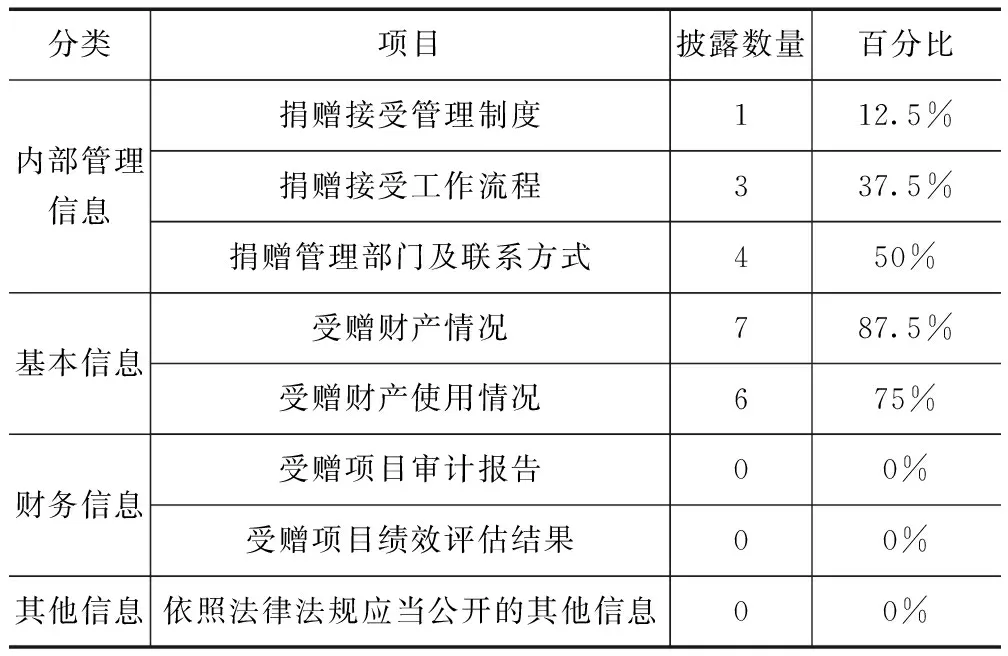

根据“办法”第四十一条的规定,卫生计生受赠单位应当向社会主动公开以下信息:(1)捐赠接受管理制度;(2)捐赠接受工作流程;(3)捐赠管理部门及联系方式;(4)受赠财产情况;(5)受赠财产使用情况;(6)受赠项目审计报告;(7)受赠项目绩效评估结果;(8)依照法律法规应当公开的其他信息。本文将(1)、(2)、(3)归类为内部管理信息;(4)和(5)归类为基本信息;(6)以及(7)归类为财务信息;(8)为其他信息。厦门市八家公立医院的受赠信息披露内容如表1所示。

表1 披露内容分析

由表1可见,受赠财产情况以及受赠财产使用情况的披露比例比较高(大于等于75%),捐赠接受管理制度及捐赠接受工作流程披露的单位较少(小于50%),受赠项目审计报告以及受赠项目绩效评估结果披露的数量为零。以上数据说明医院对于受赠财产基本信息的披露是最积极的,绝大部分医院会将此部分信息作为重要常规信息进行披露;内部管理信息披露的积极性要弱于基本信息的披露,说明各医院对内部管理信息的披露不够重视;财务信息的披露显著弱于基本信息以及内容管理信息的披露,说明这部分的披露要求一定程度上形同虚设。

(三)披露时间分析

根据“办法”第四十二条的规定,受赠单位应在每年3月31日前公布上一年度本单位受赠财产、财产使用和管理情况。厦门市八家公立医院的信息披露时间如表2所示:

表2 披露时间分析

由表2可见,有7家(87.5%)医院能够及时披露受赠信息,只有1家医院没有及时公布,说明绝大部分医院都能够及时披露受赠信息,对于信息披露的及时性比较重视,捐赠人以及其他信息使用者能够据此及时了解捐赠财产的使用情况等。

(四)披露方式分析

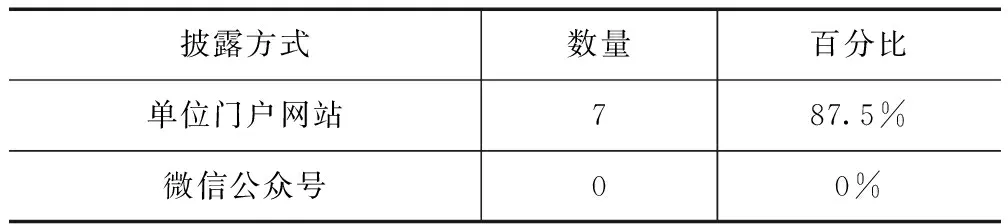

根据“办法”第四十三条的规定,受赠单位应当在单位门户网站或当地主要新闻媒体等向社会公开受赠信息。本文以“单位门户网站”以及“微信公众号”作为主要披露方式对厦门市八家公立医院受赠信息披露进行分析:

由表3可见,绝大部分单位(87.5%)均能通过单位门户网站公开受赠信息,但是除此以外并没有其他披露渠道,披露渠道比较单一。虽然有些医院会在微信公众号设有“受赠”栏,但是仅是关于捐赠的渠道的链接,并没有受赠财产信息披露。

表3 披露方式分析

二、厦门市公立医院受赠财产信息披露存在的问题

通过以上分析,公立医院在受赠财产信息披露方面存在的问题可概括如下:

(一)披露内容不全面,形式不统一

从披露内容上看,没有一家医院对“办法”所要求的披露项目进行全面披露,特别是对“内部管理信息”以及“财务信息”进行披露的单位较少甚至没有。其中基本信息是确定性信息,而“内部管理信息”以及“财务信息”对医院的内部管理以及内部监管都有着较高的要求,披露不当可能会带来风险和争议。由此可见,医院对于受赠财产的信息披露在内容上存在着不全面的现象,可能存在选择性披露的问题,即对于相对没有争议比较确定的信息愿意进行披露,相对有争议或者有风险的信息不愿意披露;当然也有可能是因为在披露过程中存在着一些复杂的操作原因而没有披露。

从披露形式上看,各医院也是形式多样,特别是对于受赠财产情况以及受赠财产使用情况的披露,有些医院采用的是excel形式,清楚明了;有些医院采用的是html形式,网页上直接表格披露;有些是将捐赠相关审批表扫描件作为附件直接上传进行披露。总的来说,披露形式存在着不统一的问题,不利于信息使用者对信息进行加工和分析。

(二)内部监督不完善,外部监督缺失

从内部监督来看,虽然目前二级以上医院均按要求设立了内部审计部门,其主要职责是对内部业务进行审计和监督,受赠项目的使用也是其审计和监督的业务之一,但是本文所分析的厦门市八家公立医院没有一家披露审计报告,可能的原因有两个:一是没有进行内部审计;二是有进行内部审计但是审计报告没有披露。不管是哪种原因,都存在着内部监督不完善的问题。

从外部监督来看,“办法”虽然规定“对公众和捐赠人查询或质疑,受赠单位应当依法及时、如实答复”,但是公众和捐赠人的监督能力毕竟有限,同时也不够专业,缺少确定的独立的且有公信力的第三方组织或者中介机构对受赠单位进行监督,存在着外部监督缺失的现象。

(三)信息查阅困难

在对厦门市公立医院受赠信息查阅的过程中发现,大部分医院均通过单位门户网站的“院务公开”栏目公开受赠信息,但是只有一家医院在“院务公开”栏下单设了“受赠信息”,有些医院将受赠信息混在“招投标信息”栏里公布,有些放在“公告公示”栏里。总之每个医院网站受赠信息披露的地点均不一样,给信息使用者的查阅带来很多困难。虽然各医院门户网站均有“搜索”栏,但是可能会出现“关键词不准确”的问题,导致会漏掉一些相关重要信息。

(四)披露渠道单一

目前,大部分公立医院通过单位门户网站对受赠财产进行信息披露,但是并没有通过其他渠道披露。因信息使用者查阅信息的习惯不同,披露渠道单一可能会使得一些使用者放弃查阅,一定程度上弱化了信息披露的目的和效果。

三、完善公立医院受赠信息披露的建议

(一)严格按照相关法律、办法进行受赠信息披露

在日常生活中法律法规对个人、组织的行为会起到约束的作用。对于医院受赠财产信息的披露,国家已经出台了《中华人民共和国公益事业捐赠法》以及《卫生计生单位接受公益事业捐赠管理办法(试行)》等法律办法。这些相关法律办法的颁布显示了国家对于捐赠信息披露的重视,同时对于非营利组织而言,加强和完善自身财务信息的披露是保证其可持续发展的必然要求,通过高质量的信息披露来降低非营利组织与捐赠者的信息不对称,有利于非营利组织捐赠收入的取得[1]。基于此,公立医院应严格根据法律办法的要求对捐赠信息进行披露,不能只流于形式和表面;对于捐赠接受管理制度、捐赠接受工作流程,特别是受赠项目审计报告以及受赠项目绩效评估结果均应进行相应的披露,而不是选择性披露;对于信息披露确实有困难的披露项目,也应说明原因,从而增强公众特别是捐赠人对医院的信任。

(二)建立统一的卫生计生单位捐赠信息平台,实现披露内容和形式统一

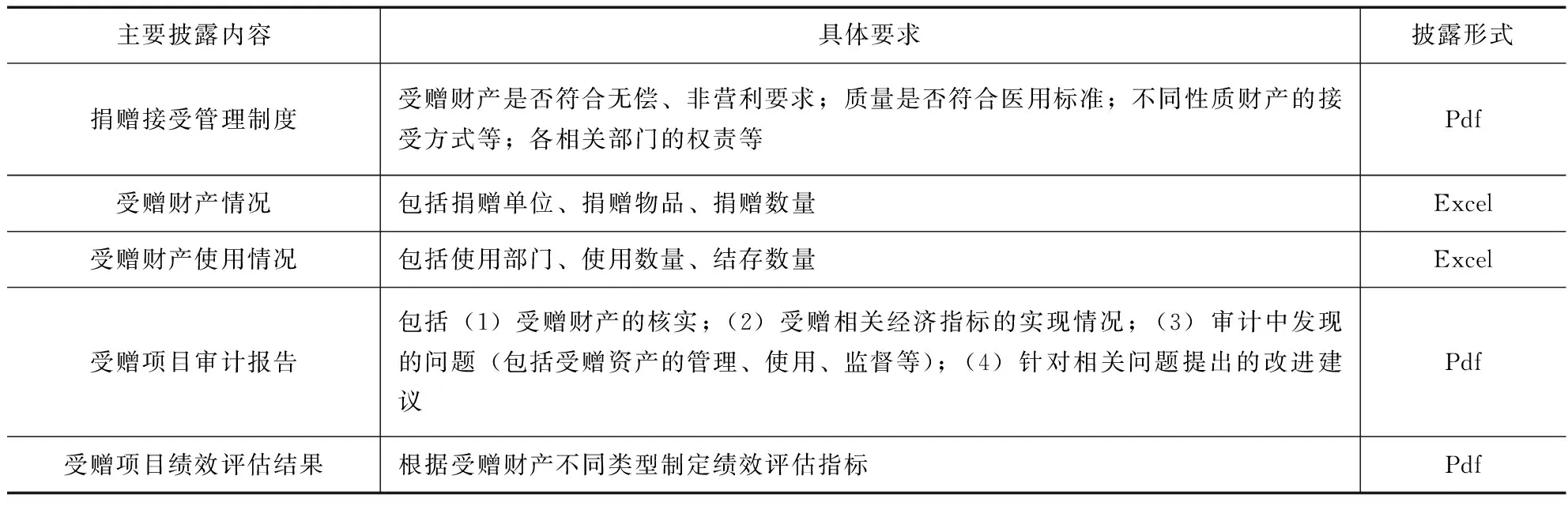

目前医院受赠财产的信息披露并没有统一平台,大部分医院都是通过自己的官方网站进行披露,但是由于公开栏目不同,同时公开形式也不一样,对于信息使用者来说存在着查阅收集信息比较困难,难以进行相互比较等问题。基于此,各地级市卫生健康委员会可牵头建立统一的卫生计生单位捐赠信息平台,对于披露内容和形式进行统一要求;各公立医院也需要成立捐赠管理部门,全面管理公立医院的捐赠工作[2]。具体内容见表4。

表4 卫生计生单位捐赠信息平台

(三)加强内外部监管

1.加强内部监管,发挥内部审计作用。内部审计作为内部监管的一种方法,可以使得捐赠活动的管理以及信息披露更加完善。基于此,应明确内部审计在捐赠活动管理中的职责和权限,厘清内审部门和其他部门之间的关系,形成权力制衡体系,引导约束医院行为,提高医院监管水平[3]。

2.鼓励社会第三方参与监管。有关部门应联合出台鼓励社会第三方参与监督医院受赠财产信息披露的相关政策,明确其监督的具体方式,对第三方的权利和责任予以明确,激发其参与监督的积极性。其中社会第三方既可以是中介机构(如会计师事务所),也可以是具有独立性的社会公益组织。