陕西省装备制造业上市公司财务竞争力分析

2021-12-01谢丹丹汪智峥

谢丹丹,汪 茜,汪智峥

(1.西安财经大学 商学院,西安 710100;2.湖北科技学院 计算机科学与技术学院,咸宁 437199)

财务竞争力评价研究是财务管理领域一直以来关注的重点,有学者利用主成分分析法(Principal Component Analysis,PCA)分析得出盈利能力、经营效率、流动性和杠杆因素是影响中小企业财务竞争力的主要因素[1]。有研究从4个方面选取8个指标来评价IT企业的财务绩效[2]。有研究发现企业的经营能力、偿债能力、资产规模以及发展能力等4个因素,对企业的财务竞争力产生直接和正向的影响,间接影响企业营业利润、营业总收入和利润总额[3]。有学者从风险管理能力、盈利发展能力和资产资本实力等3方面构建指标体系评价商业银行的财务竞争力[4]。有国外学者通过元分析法对全球五大洲55种作物进行分析,得出有机农业在财务竞争力和财务发展方面强于传统农业的结论[5]。有学者结合数据包络分析、层次分析法和偏好排序组织法确定评价体系,分析中国核电相关公司的财务竞争力[6]。有学者运用因子分析法提取和构建中国出版发行上市公司财务竞争力的公共因子和评价模型,对其财务竞争力进行评价[7]。有研究将灰色理论思想和熵值法相结合,计算各评价指标的权重,评价公司的财务竞争力[8]。有研究运用PCA对城市住宿餐饮业财务竞争力进行评价[9]。有研究运用系统模糊优选法建立评价模型来评价陕西省装备制造业财务竞争力[10]。国内外学者研究存在一些不足:学者多关注一家或几家上市公司的财务竞争力,关注整个一个省的某一行业上市公司整体情况的研究较少;在财务竞争力的研究方法中,权重的确定受主观因素影响较大,使得评价结果比较缺乏客观性。

装备制造业是关系到国家长远发展的产业,其状态可以反映一个地区发展的工业化水平和科学技术实力,可以体现经济社会发展的核心竞争力。陕西省是我国装备制造业大省,对陕西省装备制造业上市公司的财务竞争力进行评价和分析,以此为基础扬长补短提升陕西省装备制造业上市公司财务竞争力,可以提升陕西省装备制造业上市公司的综合竞争力,进而推动陕西省经济社会的可持续发展。本文以中国装备制造业上市公司2015-2019年的财务指标为样本,从盈利、偿债、营运、发展和创新等5个方面选取12个指标构建装备制造业上市公司财务竞争力评价指标体系,运用主成分分析法从总体发展趋势、细分行业发展情况和地域竞争力比较等3个方面,对陕西省装备制造业上市公司的财务竞争力进行评价和分析,探究有关公司财务竞争力,为相关公司提升财务竞争力提出相应专业建议。

1 研究设计

以陕西省装备制造业上市公司与其他省市自治区的装备制造业上市公司比较分析,选取中国装备制造业上市公司2015-2019年各年度基本财务指标为样本,在其中选取连续上市5 a及以上、数据完备并且不存在财务异常的公司。最终得到28个省市自治区706家上市公司2015-2019年的数据,共3 530个有效观测值。中国装备制造业上市公司的财务指标主要来自于中国股票市场交易数据库(China Stock Market Accounting Research,CSMAR),并以有关上市公司有关年报作为补充。运用SPSS25.0软件对数据进行处理。

1.1 评价指标体系的构建

财务竞争力是公司竞争力的重要部分,可以衡量公司在财务方面为客户产生价值、获得竞争力的能力,具有非常丰富的内涵。结合装备制造业特点,考虑创新能力对装备制造业财务竞争力的影响,从盈利、偿债、营运、发展和创新等5个方面选取指标。

盈利能力指公司在营业周期的获利能力,选取营业利润率、总资产净利润率和净资产收益率衡量公司的盈利能力;偿债能力是公司偿还债务应对公司财务风险的能力,选取流动比率、速动比率和资产负债率衡量公司偿债能力;营运能力指公司的经营运行能力,选取总资产周转率和流动资产周转率进行衡量;发展能力指公司的成长性和发展潜能,选取总资产增长率和资本累积率进行衡量;创新能力指公司完成创新活动的能力,装备制造业上市公司的创新能力在其发展中占很大比重,影响其财务竞争力的形成。因此,本文从盈利、偿债、营运、发展和创新等5个方面选取12个指标构建指标体系评价装备制造业上市公司财务竞争力[11-13],有关公司财务竞争力评价指标体系见表1。

1.2 研究方法

根据装备制造业上市公司财务竞争力评价指标体系,以样本数据为基础,通过PCA确定各个指标所占的比重,并根据相应权重计算全国28个省市自治区装备制造业上市公司的财务竞争力指标,综合反映其财务竞争力。

表1 装备制造业上市公司财务竞争力评价指标体系

2 财务竞争力指标编制

主成分提取时,为了避免由于数据差异或量纲不同造成的差异,采用SPSS 25.0软件,将数据指标通过标准化化为无量纲统一的数据标度。通过统计量检验(Kaiser-Meyer-Olkin,KMO)和巴特利特球度检验(Bartlett Test of Sphericity,Bartlett’s),验证样本数据是否适用主成分分析法。KMO检验和Bartlett’s检验结果见表2。

表2 KMO检验和Bartlett’s检验结果

由表2可知,KMO统计量检验值为0.633(>0.6),同时Bartlett’s检验中显著性为0.000(<0.01),说明各个指标之间相关性较强,样本数据适合做主成分分析。通过SPSS 25.0软件得到各成分因子的特征值、方差百分比和方差累积百分比见表3。采取特征值大于1为主成分提取原则,提取前5个成分作为主成分。由表3看到:前5个主成分的方差累积百分比即累积方差贡献率达到80.5%,说明其解释了绝大部分的样本数据,提取合理。

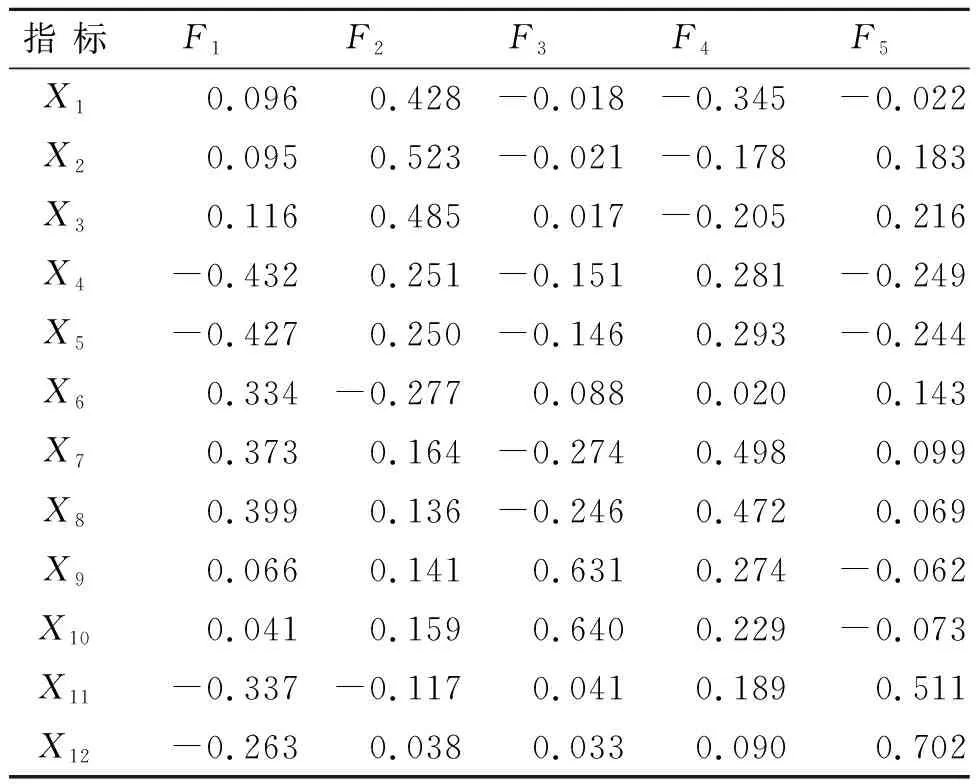

通过SPSS 25.0 软件计算得出原始的因子载荷矩阵见表4。

表3 主成分特征值与方差贡献率

由表4可以看出各因子影响各个指标的程度。通过表4中各主成分的因子载荷量,将5个主成分因子F1,F2,F3,F4,F5重新定义:F1为偿债因子,主要由指标X4和X5解释,反映公司的偿债方面的能力;F2为盈利因子,在指标X1,X2,X3上的权重均大于 0.7,综合反映公司盈利情况;F3为发展因子,在指标X9和X10上的权重均大于 0.7,综合反映公司发展能力;F4为营运因子,主要由指标X7和X8解释,综合反映公司营运能力;F5为创新因子,主要由指标X11和X12解释,综合反映公司创新能力。

通过因子载荷矩阵和各主成分的特征值,计算得出特征向量矩阵见表5。

表4 因子载荷矩阵

表5 特征向量矩阵

特征向量矩阵可以表示为主成分得分系数矩阵,计算确定各个主成分的得分。

F1=0.096X1+0.095X2+0.116X3-

0.432X4-0.427X5+0.334X6+

0.373X7+0.399X8+0.066X9+

0.041X10-0.337X11-0.263X12。

(1)

F2=0.428X1+0.532X2+0.485X3+

0.251X4+0.250X5-0.277X6+

0.164X7+0.136X8+0.141X9+

0.159X10-0.117X11+0.038X12。

(2)

F3=-0.018X1-0.021X2+0.017X3-

0.151X4-0.146X5+0.088X6-

0.274X7-0.246X8+0.631X9+

0.640X10+0.041X11+0.033X12。

(3)

F4=-0.345X1-0.178X2-0.205X3+

0.281X4+0.293X5+0.020X6+

0.498X7+0.472X8+0.274X9+

0.229X10+0.189X11+0.090X12。

(4)

F5=-0.022X1+0.183X2+0.216X3-

0.249X4-0.244X5+0.143X6+

0.099X7+0.069X8-0.062X9-

0.073X10+0.511X11+0.702X12。

(5)

采用各个主成分所对应的方差贡献率与前5个主成分的累积方差贡献率的比值作为权重,构建装备制造业上市公司财务竞争力主成分综合得分模型为

F=(0.262×F1+0.2277×F2+0.125×F3+

0.103×F4+0.088×F5)/0.805。

(6)

其中F为综合财务竞争力。

将中国装备制造业上市公司2015-2019年的数据代入此模型,得到有关公司分年度的F值。各省市自治区装备制造业上市公司分年度F值取相应各年度有关公司F值的均值。对有关公司而言,F值越大,说明该公司财务状况越好,财务竞争力相对越高;F值增加,说明财务状况向好,财务竞争力增加。

3 财务竞争力分析

3.1 样本描述性统计分析

陕西省装备制造业上市公司样本描述性统计分析见表6。从表6看出,样本公司中,代表盈利能力的指标X1,X2,X3极差较大,说明样本公司盈利能力差距较大。同时可以看到,X1,X2,X3的最小值均为负值,并且平均值分别为-0.112,0.007,-0.005,均较小,特别是X1和X3平均值为负值,说明有关公司整体盈利较差。并且3个指标平均值均小于中位数,说明有关公司盈利能力差距较大,部分样本公司盈利能力很差;代表偿债能力的指标X4,X5,X6的最大值和最小值之间差距较大,说明有关公司偿债能力差距较大;代表营运能力的指标X7和X8的最大值和最小值之间差距较大,说明样本公司营运方面的能力存在较大差异。指标X7和X8的平均值分别为0.427和0.663,皆不是很高,说明陕西省装备制造业上市公司营运能力有待提升;代表发展能力的指标X9和X10最大值和最小值之间差距较大,并且标准差很大,说明样本公司营运能力差距较大。

表6 陕西省装备制造业上市公司样本描述性统计分析

同时,从表6可以看到指标X9和X10的平均值大于中位数,说明是陕西省装备制造业上市公司发展能力差距较大,有的公司此项指标偏大,说明有些公司发展前景较好;代表创新能力的指标X11和X12最大值和最小值之间差距较大,说明样本公司创新能力差距较大。同时,可以看到指标X11最小值为0,最大值为1.259,说明样本公司创新投入差距很大,部分公司注重创新,但有部分公司忽视创新或创新不够。

3.2 财务竞争力变化趋势分析

根据主成分得分模型,计算得出陕西省装备制造业上市公司2015-2019年各年度的主成分得分及排序见表7。由表7可得,陕西省装备制造业上市公司F值2015-2017年呈上升趋势,2018年下降严重,2019年有些许回升,2019年F值仍然小于2016-2017年F值,说明陕西省装备制造业上市公司综合财务竞争力呈波动状态。

表7 陕西省装备制造业上市公司各年度主成分得分及排序

究其原因,近几年来陕西省装备制造业财务竞争力在不断上升,但有部分公司创新能力不足,转型缓慢,使得装备制造业发展具有很大压力,不能产生足够的财务竞争力。不可否认,陕西省装备制造业经过多年的发展,已达到一定的产业规模,形成了比较良好的产业集群化发展,但是陕西省装备制造业上市公司存在着极大的发展挑战。第一,装备制造业包括国民经济行业划分的8个行业大类,涉及范围大,装备制造业上市公司部分存在规模小,产品单一,缺乏健全的产业体系等问题。装备制造业在发展过程中存在着产业整合困难,转型困难且缓慢,使得装备制造业部分企业可持续发展能力较弱,财务竞争力不断下降。第二,陕西省装备制造业上市公司存在技术自主创新不足的问题。陕西省装备制造业上市公司综合竞争力在29个省市自治区中排序24,竞争能力落后[14]。主成分F5呈下降趋势,说明有关公司部分创新力度不够,对于引进来的技术吸收利用程度不高,盈利能力不足,致使陕西省装备制造业上市公司综合财务竞争力呈现下降趋势。

2018年陕西省装备制造业上市公司F值下降速度较大(从-0.046下降到-0.491),从各个主成分得分可以看出,导致这一变化的主要是盈利因子得分的下降(从-0.475到-1.201),很大一部分原因是由于2018年以来中美贸易摩擦造成的。自中美贸易摩擦开始以来,美国政府从技术、人才以及资本等多个方面打压中国,使得中国装备制造业的转型升级发展受到一定的阻碍。中美贸易摩擦损害了中美双方利益,影响中国各地区,同样造成陕西省装备制造业上市公司2018年综合财务竞争力下降。随着国际经贸形势发展,中美经贸磋商有效进行,以及有关公司的自我调整,陕西省装备制造业上市公司2019年的综合财务竞争力有所回升,但仍然低于2016-2017年装备制造业上市公司的综合财务竞争力。

3.3 细分行业财务竞争力发展情况分析

分析陕西省装备制造业上市公司财务竞争力的发展趋势,根据最新证监会行业分类标准,将样本中陕西省装备制造业上市公司划分到所属的行业,根据主成分得分模型计算得出细分行业的主成分得分。由于所选样本为上市公司,陕西省装备制造有关公司在装备制造业8个行业大类中涉及5个行业有关数据。陕西省装备制造业上市公司细分行业各年度主成分得分见表8。

表8 陕西省装备制造业上市公司细分行业各年度主成分得分

由表8可以看出,通用设备制造业上市公司财务竞争力整体先上升后下降,且下降严重,其盈利因子和偿债因子得分不高且在不断降低,需要提升;专用设备制造业上市公司财务竞争力起伏波动,整体下降;从各主成分因子来看,盈利因子和发展因子呈下降趋势,营运因子和偿债因子有所上升,创新因子波动较大;铁路、船舶、航空航天和其他运输设备制造业上市公司财务竞争力整体呈下降趋势,2016年和2019年下降严重,其盈利因子、营运因子、发展因子和创新因子下降严重,亟待创新提升;电气机械及器材制造业上市公司的财务竞争力的发展趋势呈下降趋势,2018年下降严重,2019年有所回升。2019年其盈利因子、偿债因子、发展因子和创新因子等提升迅速,使其2019年财务竞争力迅速回升,但营运因子和发展因子下降迅速,有待提升;计算机、通信和其他电子设备制造业上市公司财务竞争力发展趋势与陕西省装备制造业整体上市公司财务竞争力发展趋势相同。整体来看主成分因子例如盈利因子、偿债因子和创新因子等有所提升,营运因子和发展因子呈下降趋势。

总体来看,陕西省装备制造业上市公司所属的5个细分行业,其财务竞争力均呈下降趋势,说明有关行业均需要提升财务竞争力,其影响因子各不相同。在提升行业财务竞争力的同时,需要注意各行业的不同特点,从其弱势项的影响因子下手,创新发展,可以进一步提升其财务竞争力。

3.4 财务竞争力地域竞争力比较分析

3.4.1 与全国其他地区的有关企业整体比较

经统计,28个省市自治区2019年装备制造业上市公司各主成分得分及排序见表9。表9显示出28个省市自治区有关企业整体财务竞争力的相对差距。28个省市自治区有关公司整体F值大于0的,表示其财务竞争力处于平均水平之上,F值为负表示其财务竞争力水平处于平均水平之下。

从表9可以看出,2019年吉林省和山东省有关企业整体F值为正,财务竞争力水平高于全国平均水平,其他26个省市自治区F值皆为负,其财务竞争力水平均低于全国平均值。

表9 2019年28个省市自治区装备制造业上市公司各主成分得分及排序

从地域分布来看,各省市自治区的装备制造业有关企业整体综合竞争力排序前7(前25%)的省市自治区多位于东部地区,装备制造业有关企业整体综合竞争力排序后7(后25%)的省市自治区多位于西部地区,体现出中国装备制造业上市公司东部地区财务竞争力高于西部地区的现状,东西部地区装备制造业上市公司发展差异很大。中国的东部地区这个地域包括河北省、北京市、天津市、山东省、江苏省、浙江省、上海市、广东省、海南省、福建省、台湾省、香港特别行政区和澳门特别行政区等13个省市自治区。中国的西部地区这个地域包括重庆市、四川省、陕西省、云南省、贵州省、广西壮族自治区、甘肃省、青海省、宁夏回族自治区、西藏自治区、新疆维吾尔自治区和内蒙古自治区等12个省市自治区。

从表9可以看出,2019年陕西省装备制造业上市公司的F得分为-0.279,在28个省市地区中排序19,低于全国平均值,处于中下游水平,说明陕西省装备制造业有关公司的财务竞争力状况相对较差;F3得分为0.049,排序9,高于全国平均水平,处于中上游水平,说明陕西省装备制造业上市公司的发展方面能力相对较好;F1得分为0.105,排序14,高于全国平均水平,处于中游水平,说明陕西省装备制造业上市公司的偿债方面的能力相对较好;F2,F4,F5得分分别为-0.778,-0.489,-0.350,在全国28个省市自治区排序分别为17,24,24,低于全国平均水平,处于中下游水平,说明陕西省装备制造业上市公司的盈利、营运和创新方面的能力,特别是营运方面和创新方面的能力相对较弱。

3.4.2 与“一带一路”沿线其他地区的有关企业比较

“一带一路”倡议是2013年提出,2015年正式实行建设。“一带一路”是增强中国与其他国家交流的合作平台,更是发展全球经济,打造人类命运共同体的重要措施。“一带一路”不仅包括了经济发展,还包括了文化,政治等其他各方面的发展,对我国乃至全球有着重大的帮助,促进全球经济、政治、文化交流,这是一项造福全人类的建设,同时为我国公司特别是“一带一路”沿线地区公司的发展,提供了更大的舞台和更多的机遇。

样本涉及“一带一路”沿线地区有吉林省以及浙江省、上海市等15个地区,在这些省市中,陕西省装备制造业上市公司综合财务竞争力排序11,处于中下游水平,陕西省装备制造业上市公司还需要更好地利用“一带一路”发展机会,加快技术创新,加速装备制造业上市公司“走出去”,高效管理资金,进而提高盈利、营运和创新方面的能力,努力提高综合财务竞争力。

4 结 语

研究得出如下结论:陕西省装备制造业上市公司财务竞争力整体呈波动上升趋势,2018年下降显著,2019年有所回升;陕西省装备制造业上市公司所属细分行业的财务竞争力和发展各不相同,但整体呈下降趋势;陕西省装备制造业上市公司财务竞争力处于全国中下游水平。陕西省装备制造业业上市公司财务竞争力状况低于全国平均水平,要想迎头而上,必须采取措施,提高其盈利、偿债、营运和发展诸方面的能力,进而提升其综合财务竞争力。对此,提出以下建议:① 提高投入产出的比率,鼓励上市公司自主创新。陕西省装备制造业上市公司创新能力近期呈下降状态,技术创新力度不够,过于依赖于集成创新和技术引进等,缺乏自主创新能力。因此,陕西省装备制造业上市公司应以市场为导向,在持续进行资源投入的同时注重投入转化产出的比率,在进行资源投入时尽可能减少对自然资源以及传统劳动力的依赖,增强对信息技术、现代知识及服务等方面的依赖。② 构建人才培养体系,提升上市公司营运效率。陕西省装备制造业上市公司资产运营效率低,要注重与高校之间的产学研合作,培养运营和生产等高技能人才,实现与高校和研究所等资源共享,为陕西省装备制造业发展提供更多资源,为公司发展培养最重要的人力资源,以此改进公司运营架构,提升陕西省装备制造业上市公司运营能力。③ 结合细分行业性质及特点提升财务竞争力。陕西省装备制造业上市公司所属细分行业发展各不相同。要结合细分行业特点着重提高其财务竞争力,对于研发比重大的行业要着重增加其研发能力,对于营运能力差的行业要着重提高其营运能力。结合不同细分行业特点及产品特点等提升上市公司的财务竞争力,才能更有效地提升陕西省装备制造业上市公司财务竞争力。④ 把握“一带一路”的历史机遇,加速装备制造业上市公司“走出去”。陕西省装备业上市公司财务竞争力比较全国和“一带一路”沿线地区装备制造业上市公司财务竞争力处于中下游水平,说明陕西省装备制造业上市公司还需要继续努力。陕西省作为“一带一路”沿线的重要地区,应努力把握这次机遇,增强装备制造业上市公司“走出去”思想,努力开拓境外市场,加速布局海外谋发展,进一步提高各上市公司的财务竞争力。