资管新规背景下银行理财业务发展研究

2021-11-30马瑞婷四川大学经济学院

文/马瑞婷(四川大学经济学院)

一、引言

银行理财业务是资管业务的重要组成部分,其作为银行直接融资的方式之一,为银行提供了充足的资金。然而,在“资管新规”出台之前,理财业务长期存在“资金池”管理模式、“刚性兑付”承诺、关联交易无防火墙等问题。而理财业务经营与管理的不规范将直接损害个人利益,不利于银行自身的长期稳定经营,同时也会为金融市场的整体发展注入更多风险。

“资管新规”就是在这一经济形势下提出的。《关于规范金融机构资产管理业务的指导意见》正式稿于2018年4月出台,其明确了核心的“四大要求”:打破刚兑、规范资金池、去除多层嵌套、净值化管理。7月20日颁布的《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》(简称《通知》)和《商业银行理财业务监督管理办法(征求意见稿)》(简称《办法》)则是对“资管新规”的实施进行规范。

“资管新规”的出台对银行理财产品在兑付、期限配置、资产选择、资金融通等方面都进行了更为严格的要求。那么在“资管新规”出台后,银行理财业务的发展发生了怎样的变化?在政府强监管的背景下,银行又应该如何高效地开展理财业务?这都是本文要探究的问题。

二、“资管新规”对银行理财的影响

由于数据本身披露有限,本文仅搜集最新数据至2018年5月左右,因此主要可以反映自2017年11月出台“资管新规”征求意见稿以来,银行理财业务的变化和发展。

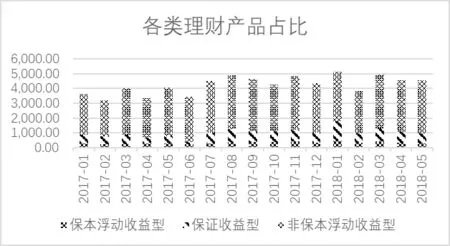

如图1所示,从整体上来看,非保本浮动收益型占有较大份额,且所占比例在长期内相对稳定;保证收益型在2017年下半年所占份额略高于上半年,且在2018年1月表现出明显的上升,2018年“资管新规”正式出台前后,该占比有所回落;同时不难发现,保本浮动收益型产品始终处于较低比例的状态。不过,总体的理财产品数量还是表现出略微的下降趋势。而当前的“资管新规”强监管措施,就是要改变“刚性兑付”的传统做法,会对保证收益型产品产生较为明显的影响。因此,未来非保本浮动收益型产品的比例可能会进一步增加,而保证收益型产品则会减少。

图1 2017年至2018年各类理财产品占比

目前大部分的理财产品都主要通过债券投资获利,而票据、股票以及信贷资产的占比较小且基本相当。从近年我国各类金融市场的发展情况来看,债券市场规模不断扩大,发展愈发成熟,且与股票市场之间具有较强的相关性。尽管长久以来,债券市场相比于其他市场而言投资风险较低,收益较为稳定,也是企业和政府的重要融资渠道,但是近年来发生的一些债券市场爆雷事件也增加了债券市场的投资风险,对整体金融市场造成了一定的冲击,理财产品资产投资结构将面临更高的风险和潜在的损失可能性。同时,这其中就可能涉及理财投资产品的期限错配、嵌套和杠杆问题。不同投资品具有不同的投资周期和风险,需要投入的资本规模也存在差异,如果未对理财产品构成进行谨慎选择,很有可能使得银行以及开展资管业务的机构在该业务上积累较多风险。一旦某种危机被触发,其带来的影响将扩散得更加严重。因此,这也对改变理财产品投资结构、优化资产组合配置提出了更高的要求。

基于图2可知,整体银行系统发行的理财产品数量自2017年起呈现出逐渐上升的趋势,而在2018年2月明显下降。从整体上来看,国有银行发行的数量占据绝大比例,其次是股份制银行,而其他类别的银行最少。但是,其中主要是国有银行发行数量占比年变化较为明显。

图2 2017年至2018年各类银行理财产品发行数量

其他类别的银行在经营过程中往往可能带来更多的风险,尤其是近年来发展较为迅速的互联网银行,其由于不存在线下的实体经营机构,在许多银行业务的开展上收益更高、手续办理更加便捷,吸引了更多的客户。但是我国对于互联网银行的监管还处于不断完善的过程中,一般来说高收益通常与高风险同在,在银行体系的运营中,可能存在不恰当的操作风险。因此,尽管其他银行在理财产品的发行中占比较低,但仍然需要重视对该类产品的管控。

从总体上来看,“资管新规”较好地把握了银行在开展理财业务时面临的重要问题。在该文件出台前后,理财产品市场存在一定程度的反应,但由于我国理财产品发展已有一定的年限,同时已开发的理财产品还存在期限、规模等无法及时调整的因素,因此对理财产品市场的整体监管和调控还需要一定的时间。

三、理财子公司发展模式

通过上文的分析可以发现,在银行理财产品的经营过程中,最关键的问题就是进行风险控制:“打破刚兑”可以使得理财产品本身的真实收益与风险共存,较好地适应市化的运作结果;“禁止错配”降低了在理财产品期限结构存在差异的问题上造成的投资风险;“去除嵌套”防范了不同种类投资品之间风险的扩散;而“去除杠杆”针对的则是资金融通层面上的风险。项后军和闫玉(2017)就指出,尽管理财业务被视为银行的表外业务之一,但是2013年和2016年曾经出现过的银行打包不良资产发行理财产品的行为,体现出银行可能会通过理财产品对自身的经营进行调节,而这种行为又会对风险产生明显影响。作者发现,理财产品具有利益搜寻效应,而该效应与银行的风险承担负相关。因此,通过对理财产品进行较好地监管和控制,将更好地防范银行业所带来的金融风险。

2018年12月2日,中国银保监会颁布《商业银行理财子公司管理办法》,要求商业银行设立单独的理财子公司来开展资管业务,从而加强银行不同业务之间的风险隔离,加强银行对本源业务的重视,同时逐步打破“刚性兑付”,进而实现“卖者有责”和“买者自负”。

(一)风险控制

从总体上来看,银行在经营理财业务的过程中,主要面临三类风险:第一,信用风险。该风险主要来源于商业银行利用“资金池”模式形成的“多层嵌套”和“期限错配”,由此使得一些理财资金并未真正进入实体经济,而是在金融机构之间流转。第二,流动性风险。由于银行会通过“期限错配”和滚动发售的方式实现“刚性兑付”,因而一旦此模式被打破,就将面临规模不足、无法偿付的流动性问题。第三,市场风险。早期银行理财产品的价格和收益并未完全与市场相对应,其并未反映出市场价值可能存在的波动。

而通过理财子公司,可以形成与母公司协同发展的风险治理结构,构建更为完善的风险管理体系。截至2019年6月,已有31家银行宣布设立理财子公司,该方式使得银行在开展理财业务上可以对衍生品、权益类产品、跨境产品和非标产品等具有更大的权限,通过专业化的操作增加投资组合的丰富性,从而实现有效的风险分摊和风险转移;在风险下降的基础上,还可以降低产品净值的波动性,增加产品吸引力。因此,通过建立理财子公司经营理财业务,可以降低银行自身的经营风险以及银行业整体的风险传递。

(二)协同效应

事实上,成立理财子公司不仅会提升银行的风险承担能力、更好地保障投资者利益、降低银行业面临的市场风险,同时也会对银行整体的经营绩效有促进作用。

银行之所以会加大表外业务的开展力度,正是因为在本源业务中的获利能力不足。从宏观经济层面来看,当经济形势进入下行阶段时,银行可开展的借贷业务规模有限,且可能面临较高的不良贷款率。同时在互联网银行、保险、利率市场化等因素的影响下,银行通过此渠道获得的收益将被进一步压缩。

因此,建立理财子公司可以促使银行更好地开展表外业务,扩展理财产品的经营力度,适度改变自身的经营结构;合理增加盈利较高的表外业务规模,提升自身的经营和获利能力;不同部门之间可以形成独立的经营优势,通过高效的协作,加强银行的运行效率。同时在独立监管的举措下,也可以对表内外业务的经营风险形成更好地控制,从而改善自身的经营风险,实现良好的协同效应。

(三)提升监管

银行自身除可以通过独立部门,利用专业和高效的经营方式提升对理财业务板块的管理外,外部的监管强度也不可或缺。近年来我国为了防范金融风险和系统性风险,针对各类金融机构颁布了多项法律和法案,在审慎监管的总体背景下,细化对金融市场的监管层次,加强监管的深度和力度。包括2020年9月13日,中国人民银行发布的《金融控股公司监督管理试行办法》(以下简称《金控办法》),也对从源头上管控金融风险有积极意义。

对独立的金融业务部门进行监管,一方面可以有效控制风险的发生和传递,另一方面也可以更好地促进金融业的盈利稳增长,促进金融稳定,在高质量的发展中实现风险防控。同时,审慎监管也充分体现了差异化监管的目的,通过加强不同部门之间的金融监管协调,减少监管的空白地带,形成较为完善的金融监管体系和框架,从而更有利于监管层面的可执行性和可操作性。

四、结语

银行在早期开展理财业务的过程中,存在“资金池”管理模式、“刚性兑付”承诺、关联交易无防火墙等问题。尽管这在短期内可以为银行带来较为客观的收益,但是从长期来看却积累了更多的潜在风险。在宏观审慎监管的大背景下,我国政府逐步出台了多项举措控制金融业风险的发生和传递。在“资管新规”颁布以来,银行理财业务开发总量有所下降,但产品类型在短期内还无法形成显著转变;同时,理财产品目前仍以投资债券类产品为主,但当前债券市场发展形势的转变,可能会对理财产品的收益和风险产生明显冲击;并且,尽管国有银行和股份制银行发行理财产品数量最多,但其他银行在理财业务经营中的风险不能忽视。在此基础上,通过构建理财子公司的经营模式,不仅有助于加强银行自身的风险控制,同时也有助于实现良好的经营协同效应,促进银行通过表外业务提升盈利能力。除此之外,政府也可以通过细化监管层次的方式,在高质量的金融业发展中实现风险防控。