部门(单位)整体支出绩效评价优化探索

2021-11-23廖青

廖青

【摘 要】部门(单位)整体支出绩效评价是对部门或单位预算支出绩效管理的一项重要举措。论文从部门(单位)整体支出绩效评价概念、评价实施进展情况、遇到的问题和改进措施建议等方面进行探讨,为推动部门(单位)整体支出预算绩效评价提供参考。

【Abstract】Department (unit) overall expenditure performance evaluation is an important measure of department or unit budget expenditure performance management. This paper discusses the concept of the performance evaluation of the overall expenditure of the department (unit), the progress of the implementation of the evaluation, the problems encountered and suggestions for improvement measures, so as to provide reference for promoting the performance evaluation of the overall expenditure budget of the department (unit).

【关键词】预算绩效;部门(单位)整体支出;绩效评价

【Keywords】budget performance; overall expenditure of the department (unit); performance evaluation

【中图分类号】F812.45 【文献标志码】A 【文章编号】1673-1069(2021)11-0119-03

1 引言

党的十九大报告首次提出“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”。预算绩效管理是绩效管理的重要组成部分,其根本目的在于提升预算管理水平、优化财政资源配置、提高资金使用效益。《中共中央 国务院关于全面实施预算绩效管理的意见》提出将部门和单位预算收支全面纳入绩效管理,赋予部门和资金使用单位更多的管理自主权,围绕部门和单位职责、行业发展规划,以预算资金管理为主线,统筹考虑资产和业务活动,从运行成本、管理效率、履职效能、社会效应、可持续发展能力和服务对象满意度等方面,衡量部门和单位整体及核心业务实施效果,提高部门和单位整体绩效水平。本文结合近几年部门(单位)整体支出绩效评价试点工作经验,分析评价发现的问题,从绩效目标设置、绩效评价指标制定、绩效评价工作开展和绩效评价结果应用等方面进行分析,为加快推进部门(单位)整体支出绩效评价提供参考。

2 基本概念

部门(单位)整体支出绩效评价是财政部门或预算部门根据设定的绩效目标,运用科学、合理的评价指标和方法,对部门或单位某一时期内的履职情况、绩效目标完成情况、预算资金管理和使用情况、重点任务完成情况等方面进行科学、客观、公平和公正的评价。

与项目支出绩效评价比较,部门(单位)整体支出评价呈现以下几个不同点:一是评价范围更广,涵盖了基本支出和项目支出;二是评价更全面,评价重点由项目产出成果效益拓展至部门(单位)整体履职情况、规划实现情况和重点任务完成情况等;三是评价结果应用对于提高部门或单位整体预算绩效水平更有指导性,可以有效弥补项目支出绩效评价的局限性。吴蓉(2017)认为,部门(单位)整体支出绩效评价有助于帮助部门(单位)查找预算管理过程中的薄弱环节,督促其改进和完善预算资金管理,提高预算资金决策及使用效率。

3 评价思路

目前,部门(单位)整体支出绩效评价思路主要有3种:第一种是项目导向,从“投入-过程-产出-效果”方面进行评价,关注目标设置和资金安排,过程方面关注资金管理、预决算及绩效管理、业务管理等综合内容,产出和效益方面主要关注部门(单位)的职责特点和履职情况。但是,按照这个思路进行绩效评价存在一定的局限性,例如,对于部门(单位)在决策方面、资金资源整合方面的评价稍显不足,同时,由于过多关注制度建设情况,对于部门(单位)预算管理特点和职能属性结合不够紧密。第二种评价思路是流程导向,从“部门决策-管理效率-部门履职-社会效益”方面进行评价,与项目支出绩效评价相类似的是,在管理效率部分主要关注财务管理和业务管理情况,部门履职和社会效益部分聚焦部门(单位)的核心业务,考核核心业务的完成情况。这种评价同样也是在部门(单位)决策方面、资金资源整合管理方面的评价体现不足。第三种是任务与流程相结合的评价思路。这种评价思路横向从“任务目标管理-资金配置-履职效能-社会效应”4个维度开展评价,综合结合部门(单位)核心职能,与横向维度对应匹配,每一类职能在评价维度中完整体现,形成每类职能对应的评价指标,更加立体、完整地展现部门(单位)整体绩效,同时,将战略目标设置、資金资源配置作为评价的主要内容。这一种评价思路与前2种思路相比,更加全面和完善,但是难点在于需要针对性地解析部门(单位)特定职能,构建每类职能相适宜的横向评价维度,可能存在职能间评价重点不同、评价维度不易整合的情况。

4 评价指标体系

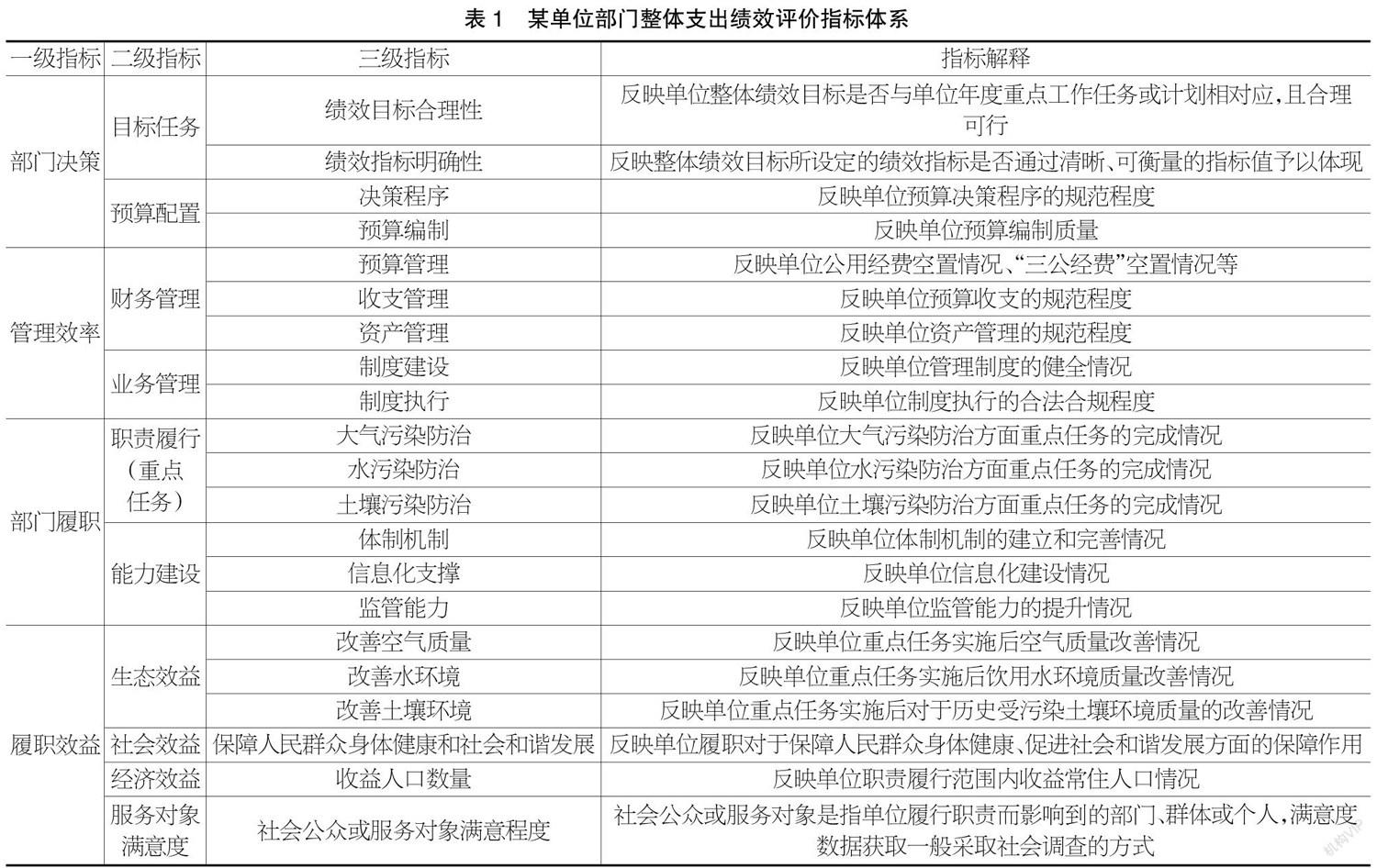

2013年,财政部印发《预算绩效评价共性指标体系框架》(财预〔2013〕53号),规定了部门整体支出绩效评价的共性指标体系框架。具体绩效评价工作实操中,评价机构在此共性框架下,结合被评价部门(单位)特点设置适宜的绩效评价指标体系。表1为某单位整体支出绩效评价指标体系。

5 实施进展情况

自2011年财政部《财政支出绩效评价管理暂行办法》印发以来,各中央部门和地方财政部门逐步开展部门(单位)整体支出绩效评价实践,生态环境部、水利部、农业农村部、国家林业和草原局、中国民用航空局先后开展了部门(单位)整体支出绩效评价试点先行。地方层面,2011年,北京市出台《北京市市级预算部门整体支出绩效评价操作细则(试行)》,开展部门整体支出绩效评价工作。2012年,湖南省印发《全面推进预算绩效管理的意見》,开展县级财政支出绩效管理综合评价和部门整体支出绩效评价,2013年,海南省印发《部门整体支出绩效评价方案》,江西省、广东省、浙江省等均在省内各部门开展了部门整体支出绩效评价。

6 存在的问题

结合其他省份工作开展情况,目前部门(单位)整体支出绩效评价存在的问题主要表现在:

①绩效管理理解不到位。虽然项目支出绩效评价已实施多年,部门(单位)整体支出绩效评价试点工作也开展了近十年,但是很多单位对预算绩效管理的认识和理解仍不够深入清晰,单位将绩效评价等同于审计,认为预算绩效管理工作只与财务部门有关,重预算申请,轻目标设置,重预算资金使用,轻过程管理和效益实现评估。

②整体绩效目标设置不规范。绩效目标是绩效评价工作开展的前置条件,绩效目标填报质量直接关系到绩效评价的客观性和合理性。实际评价工作中发现,绝大多数单位绩效目标设置存在不规范、目标过于细化或宏观、重点不突出等问题。目标过于细化主要体现在将工作内容或成果产出简单罗列作为单位整体支出绩效目标,或将部门(单位)承担的多个项目绩效目标进行简单汇总,如“承担XX工作”“举办XX会议”“完成XX研究”“形成XX研究报告”等。过于宏观主要体现在目标不能体现部门(单位)特征且无法考核,如“保质保量完成上级主管部门交代的任务”“提高管理水平”“为政策制定提供技术支撑”“满足上级主管部门管理需求”等。上述绩效目标既不能体现部门或单位职能定位,也无法体现部门或单位的战略规划和重点工作任务,在实际预算编制过程中无法作为预算资金科学分配依据。

③第三方评价机构专业水平参差不齐。部门(单位)整体支出绩效评价与项目支出绩效评价相比,涉及评价因素多,评价范围广,专业度高,因此,对于第三方评价机构的要求也相应较高。目前对于第三方机构缺乏有效的监督和考核机制,评价机构专业水平参差不齐,评价流程、评价方法、评价标准等缺乏统一规范,导致部门(单位)整体支出绩效评价报告质量无法得到保障,评价结果缺乏科学性,同时也阻碍了评价结果的公开和应用。

④评价体系不完善,个性指标缺乏。绩效评价指标是衡量绩效目标实现程度的评价工具,2013年,财政部印发了《部门整体支出绩效评价共性指标体系框架》,规定了投入、过程、效果等3个一级指标和预算配置、预算执行、预算管理、职责履行、履职效益等二级指标及相应的三级指标,共性指标体系相对比较完整。但是,部门(单位)整体支出绩效评价更加关注部门的预算安排、职能履行和履职效益,共性的指标体系下职责履行和履职效益指标太过笼统,不能体现部门或单位之间职能的差异,在实际评价工作中,共性指标体系框架无法简单套用,需要评价主体针对不同类型、不同职能特点的单位,进一步细化更有针对性的指标,特别是效益类指标,目前对于个性指标方面的研究仍属于起步阶段,个性指标的设置完全依赖于评价机构,而评价机构的良莠不齐也导致了部门(单位)整体支出绩效评价整体上科学性、合理性不够。

⑤评价结果应用不够。开展部门(单位)整体支出绩效评价的最终目的是提升预算绩效管理水平、强化部门预算主体责任、提高资金使用效益,从而保障部门更好地履职尽责。在当前开展的整体支出绩效评价实践中,绝大部分是后评价,很多是为了评价而评价,大部分部门(单位)对绩效评价分数或评价等级的重视远超出对评价结果的应用,评价结论与建议最终只存在于报告中,往年评价发现的问题在后续年度中仍然不断地重复出现,最终使得绩效评价流于形式,也使得绩效评价的意义和价值大打折扣。

7 部门整体支出绩效评价优化建议

随着新预算法的颁布实施,部门(单位)整体支出绩效评价将成为未来几年预算绩效管理领域的重点,针对上述问题,本文提出如下几点优化建议:

①加强宣传培训。由上至下加强预算绩效管理培训,增强全体人员预算绩效管理意识,在部门(单位)内部树立“人人思绩效,事事讲绩效”的预算绩效管理理念。

②加强前期指标设定指导。绩效目标是预算绩效管理最前端也是最关键的部分,所有的预算活动都是围绕着实现绩效目标展开,绩效目标的完成质量直接影响预算编制、预算执行监控和预算监督。建议在绩效目标设置阶段,适当引入专家或第三方机构的力量,指导部门或单位设置科学、合理、量化、可衡量的绩效目标。

③加强第三方机构监督考核。2021年4月,财政部印发了《第三方机构预算绩效评价业务监督管理暂行办法》(财监〔2021〕4号),从受托方角度对第三方机构从事绩效评价业务进行引导和规范,有利于促进从事绩效评价的第三方机构健康发展,不断提升绩效评价的科学性、公正性和可信度。开展第三方评价机构管理研究,落实第三方机构评价监督和考核机制,充分利用行业学会和互联网大数据,建立第三方机构信用管理平台,促进行业健康发展。

④评价指标体系设计。部门(单位)整体支出绩效评价应充分体现部门或单位职能特点,开展评价时,评价机构应在财政部共性指标框架内,根据部门或单位履职特点,设计、细化相应的个性指标,特别是职能履行和效益方面。如某中央部门,下属单位类型包括监察执法单位、政策研究单位、教育培训单位等,开展单位整体支出绩效评价时,应根据单位类型和职能设置相应的个性评价指标,如监察执法单位,应当重点对其监察执法效果和执法对象满意度进行评价;政策研究单位,应当重点对制定的政策建议采纳应用广度和应用程度进行评价;教育培训单位,应当重点对培训覆盖率,培训课程设置合理性、培训学员满意度等进行评价。

⑤评价结果应用。绩效评价的最终目的是优化部门资金分配和资金使用,从而提高公共服务产品质量,提高财政资金使用效率。目前由于种种原因,部门整体支出绩效评价结果实际应用的效果不甚理想。为进一步强化评价结果的应用,首先,应将绩效评价结果公开制度化,特别是社会关注度大的行业部门,应针对不同对象的需求,采用不同的方式公布绩效评价报告,如在公众较易获取信息的平台上全文公示绩效评价报告、向利益相关者就绩效评价结果进行口头汇报等。其次,应建立绩效评价结果与预算资金拨付关联机制,根据评价等级调整下年度预算资金安排,增强绩效管理约束力。

【参考文献】

【1】吴蓉.浅析部门整体支出绩效评价[J].经济师,2017(08):147+149.

【2】许安拓,梁洁.部门整体支出绩效评价的改革研究[J].财会研究,2018(11):5-9.

【3】童伟,田雅琼.部门整体支出事前绩效评估方法及路径探讨[J].地方财政研究,2018(01):32-38.