中国天然气市场重心迁移定量分析

2021-11-23杜学平吴江涛柳梦琳

杜学平 吴江涛 柳梦琳

(1.西安交通大学,陕西 西安 710049;2.北京控股集团有限公司,北京 100023)

0 引言

2010—2020年,中国天然气消费量年均增长率为11.7%,年均增量为220×108m3,是世界天然气消费增长的主力。根据《中国天然气发展报告(2021)》数据可知,2020年中国天然气消费量为3 280×108m3,增量约为220×108m3,同比增长6.9%,占一次能源消费总量的8.4%,相比2015 年提高了2.6 个百分点,完成国家《天然气发展“十三五”规划》目标(8.3%~10%)。2010—2020年中国天然气进口量年均增长率为23.9%,年均增量为124×108m3。2020年,中国天然气对外依存度达41.7%[1]。目前我国天然气行业仍处于快速发展阶段,需要认真分析天然气对我国能源转型的重要意义,认识天然气长期发展趋势和需求量增长空间,从产业环境、资源供应等方向谋划天然气行业发展之路[2]。

随着中国天然气市场的快速发展,供需平衡、用气结构、负荷分布以及对外依存度等都是天然气相关行业普遍关心的问题[3-4]。目前天然气数据统计中常见的商业报告和与市场研究有关的论文,多以柱状图或饼图分析为主。其中,关于供给和对外依存度的分析往往局限在体现国产气和进口气比例关系的二元视角或根据进口气来源国地理分布进行情况罗列;对于需求侧分析则多采用多元用气结构(饼图分析)。部分存在数据统计口径维度不一,数据可视化程度不高等问题[5-8]。笔者应用三角图进行分析的意义及创新之处在于,将以往二元和纷繁复杂的多元视角统一至基于三角图数据可视化三元视角。以供给结构的分析为例,以往常见的关于天然气进口问题的分析,其角度集中在国产气量与进口气量的二元关系上,并以此得出的对外依存度来警示供应的稳定性[9],提出关注点应是国产气、进口LNG、进口管道气三大来源之间的平衡。

在对中国天然气市场供需数据进行广泛收集整理的基础上,将三角图的方法应用于中国天然气市场的分析中,以较为新颖的三元视角分析了中国天然气市场供给、需求(用气结构)、负荷分布(地理分布)等情况,将实验室科技绘图方法用于能源规划数据发掘、可视化处理,较为清晰的展示了供需两侧天然气市场重心迁移趋势,在能源统计和规划领域有一定的推广应用价值。

1 季节消费重心

1.1 燃气年的概念及应用

“燃气年”(gas year)的概念是指从当年4 月至第二年3 月计为一个燃气年。如果将日历年12 个自然月作为一个周期单元进行分析,会存在将一个用气波动的后半段和下一个用气波动的前半段人为组合在一起的问题,不能很好的体现一个波动周期的完整性[10]。

中国天然气市场整体消费量的季节性波动明显,如图1所示,城市燃气消费量占比大,受室外环境温度波动影响明显。因此,根据室外温度设置跨越自然年的“燃气年”,类似于上市公司“财年”的概念和方法,有利于分析用气波动周期中的整体规律。例如,“2018/2019 燃气年”是指2018 年4 月1日至2019年3月31日。

图1 中国天然气消费量月度数据图

1.2 季节占比分析

结合中国的气候特点,将当年4、5、9、10月共4 个月计为过渡季(或称为“淡季”),当年6、7、8月共3个月计为夏季,当年11、12月与来年1、2、3月共5个月计为冬季。中国天然气消费季节占比统计结果如表1 所示,结果显示从2010/2011 至2018/2019 燃气年,以上三大季节各自的用气量在当年的占比非常稳定。说明中国天然气用量的增长不是单纯由于北方采暖(冬季)增长造成,而是各季节之间均有增加的稳定型增长。可见,经济增长带来的对天然气清洁燃料的消费需求量增长是中国天然气市场增长的主因,而并非某一个季节的片面增长。

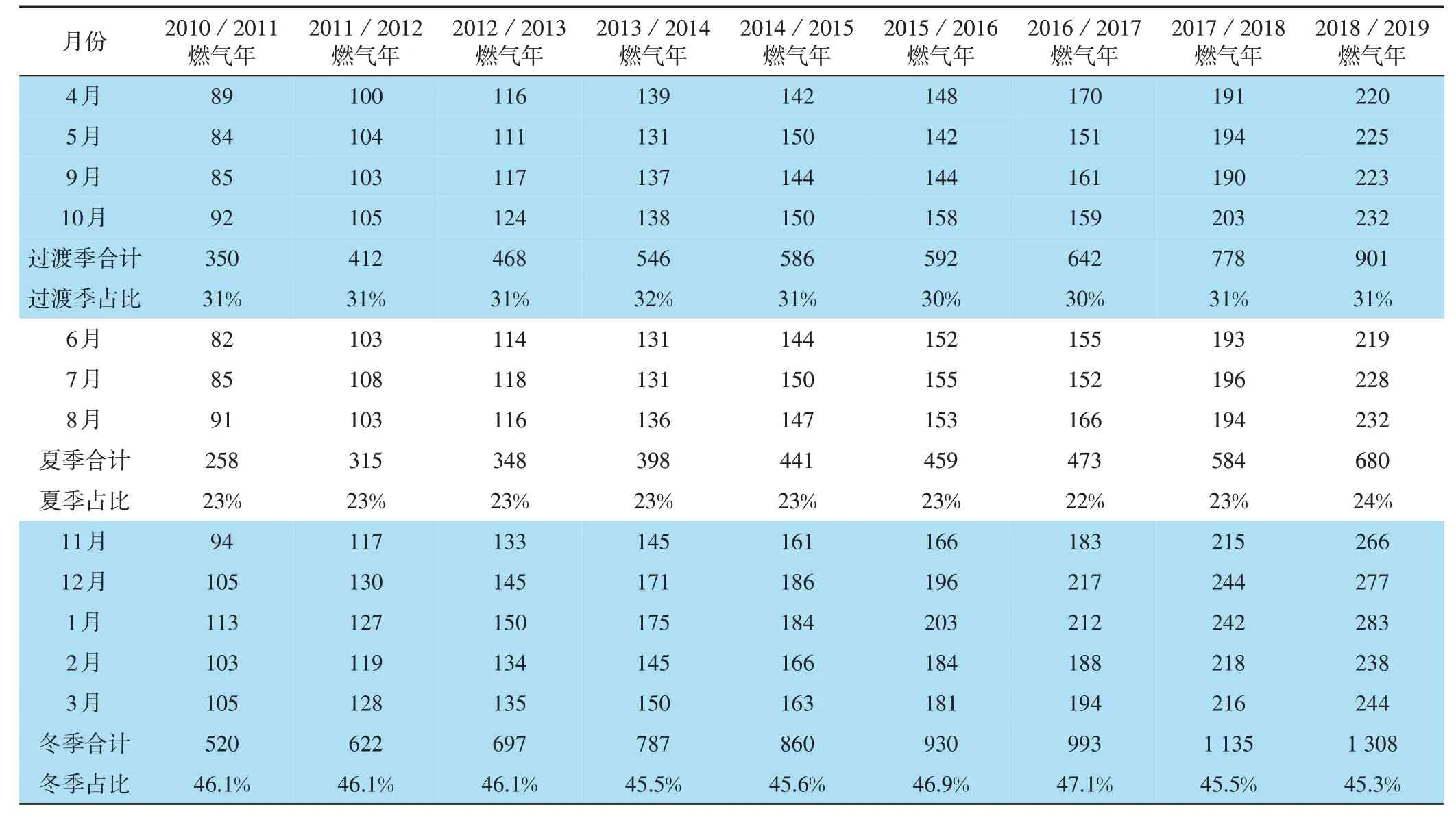

表1 中国天然气消费量各季节占比统计表 单位:108m3

各季节的占比,可应用三角图(三角坐标统计图)来表示。三角图的适用范围比较广,可用来表示三个组成部分所占整体的百分比[11]。经过数据的归一化处理,根据等边三角形几何特点,三角图内部每一个点的数据坐标值A+B+C=100%。A、B、C 分别代表过渡季(春季加秋季)、夏季、冬季占比。根据表1所列数据生成中国天然气消费量季节用气占比三角图(图2),9个坐标点代表9个燃气年数值,图2中坐标点的分布较为集中,由此发现近年来,中国各季节用气量占比非常稳定,基本同比增加(逐月原始数据来自思亚能源)。由此分析,按平均值历年过渡季、夏季、冬季占比分别接近30.9%、23.1%、46.0%。此处将之总结为3-2-5模式,即季节消费重心稳定在冬季,占比接近50%。

图2 中国天然气消费季节用气占比三角图

2 天然气供给重心

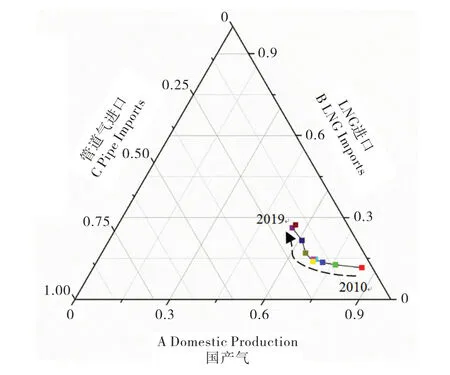

基于上述三角图的方法,A、B、C 分别代表所在年份的国内产量占比、进口LNG 占比、进口管道气占比。2010年至2019年的10个数据点(按日历年)如图3所示,对来自思亚能源的原始数据进行整理后形成三角图。

由图3 可知,随着时间的推移,新的坐标点增加,可根据新增坐标点与原有坐标点的相对位置来预警天然气对外依赖程度。例如选取三角细分网格作为不同的预警区域,设定预警等级,一旦数据点进入某网格区域,则对其进行不同类型的标注,提示采取相应的风险应对措施。如果气源结构三角图中的数据点较为集中,则可认为正处于相对稳定持续的供给状态。

图3 中国气源结构三角图(2010年-2019年)

总之,中国进口LNG 的占比逐年增加,近10 年内由占比小于12%(2010 年,11.6%)增加到接近30%(2019年,27.3%),主导了供气结构的变化趋势。管道气进口占比正处于平台期,也从一个侧面反映了进口管道气的增加存在一定程度的滞后。此外,随着“中俄东线”进口管道气的增加,管道气进口占比将有望增加,从三元(国产气、进口LNG、进口管道气)供气结构的角度,气源稳定性将增加。

3 天然气消费结构重心

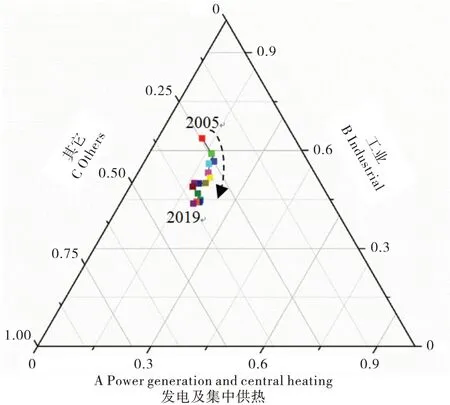

思亚能源咨询公司的中国用气结构原始数据(2005 — 2019 年)中,2019 年发电及集中供热、工业、交通、居民、商业与公共服务及其他、损失(共6 类),用气消费量分别为585×108m3、1 311×108m3、201×108m3、434×108m3、321×108m3、150×108m3,占比分别为19.5%、43.7%、6.7%、14.4%、10.7%、5.0%。应用三角图的方法,对上述6 大类中的后4 类进行了归集,分为“A 为发电及集中供热、B工业、C其他”,共3大类,此处“其他”类是指对“交通、居民、商业与公共服务及其他、损失”类的总计。据此得到如图4所示的中国天然气消费结构三角图。从图4 中可以看出,“发电及集中供热”类由2005年的11.8%增加至2019年的19.5%,并且多年来均在略低于20%的水平徘徊。“工业”类由2005年的63.7%降至2019 年的43.7%,降幅明显。“其他”类由2005年的24.4%增加至2019年的36.8%,增幅明显。

图4 中国天然气消费结构三角图(2005-2019年)

据此分析,从三元结构即三角图的角度,天然气消费结构的主要变化是工业用气占比降低,中国天然气消费总量逐年增长的过程也是工业用气的占比逐年减少的过程。天然气消费增量主要来自工业以外的增长,同时工业用气占比的降低导致了负荷波动受环境气温影响较小的优质用户的占比降低,即可中断用户用气量占比降低,因此季节调峰难度加大(此处优质用户是指从用气波动和调峰的角度)。

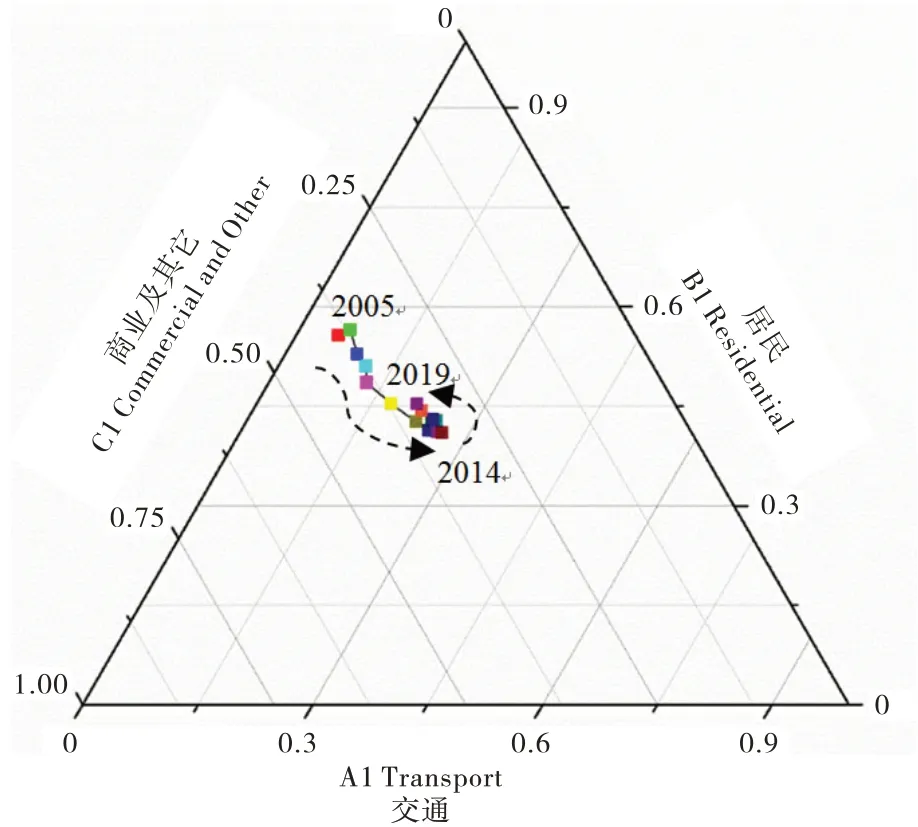

为进一步深入分析用气结构的变化,应用三角图的方法分析原始数据中的三类,即将“交通、居民、商业与公共服务及其他”三类作一个整体,分析其占比关系,分别计为A1、B1、C1。如图5 所示,坐标值A1+B1+C1=1,B1占比最高,C1占比次之,A1 占比最低。其中,较为明显的变化趋势是“A1交通”类的占比,呈现先明显上升后略有下降的趋势,2005年A1占比5.6%,至2014年占比达到最高的26.5%,2019 年回落至21.0%;“B1 居民”类的占比,呈现先明显降低后略有回升的趋势,2005 年B1占比55.6%,至2014年占比降至最低的41%,2019年又升至45.4%;C1类的占比则由接近40%下降至接近30%。

图5 中国天然气消费交通、居民、商业细分三角图(2005-2019年)

由上述分析可知,“交通、居民、商业与公共服务及其他”三类之间的占比关系反映出2014 年是一个明显的拐点。通过梳理政策发现,2014 年中国天然气利用方面最明显的变化是国家发展和改革委员会发布《关于调整非居民用存量天然气价格的通知》(2014 年9 月)[12],从这一政策节点开始,国家逐步放开对LNG 价格的管制,价格政策对消费结构重心的影响日趋明显。

4 天然气消费地域分布重心

将中国天然气消费市场按行政区域分为三大区域,即北方、南方、西部。其中,北方包括:北京,河北,天津,辽宁,山西,黑龙江,吉林,山东,河南(9 省区/直辖市);南方包括:江苏,浙江,上海,安徽,广东,湖北,福建,海南,湖南,江西(10 省区/直辖市,不包括港澳台地区);西部包括:新疆,陕西,青海,甘肃,宁夏,西藏,四川,重庆,广西,云南,贵州,内蒙古(12省区/直辖市)。

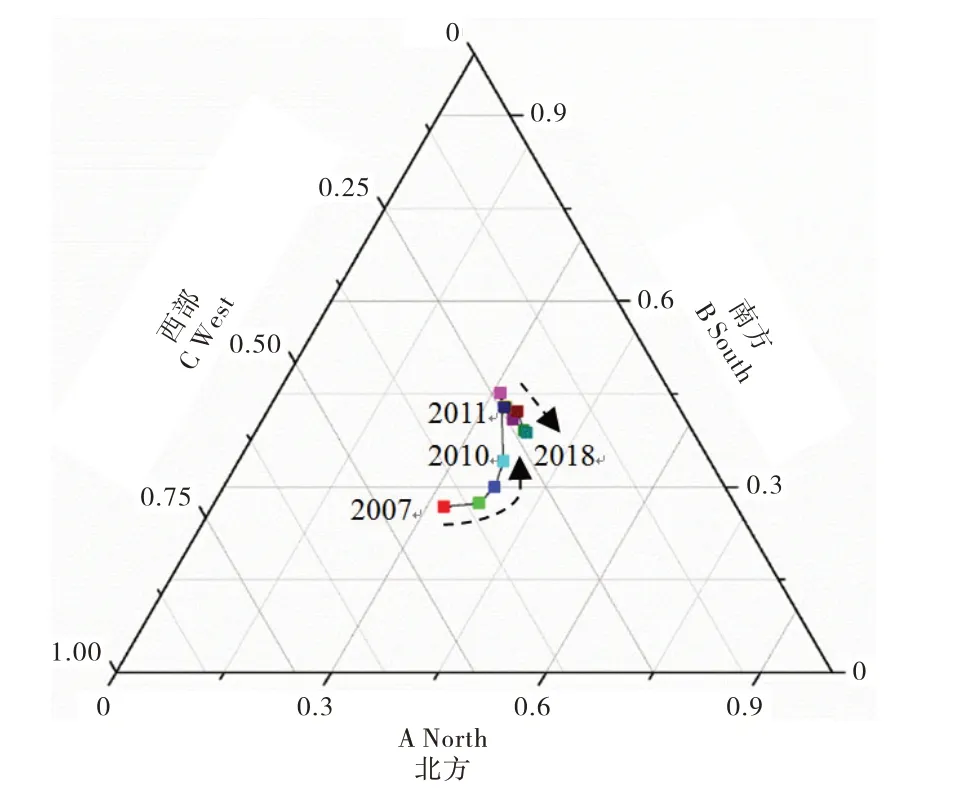

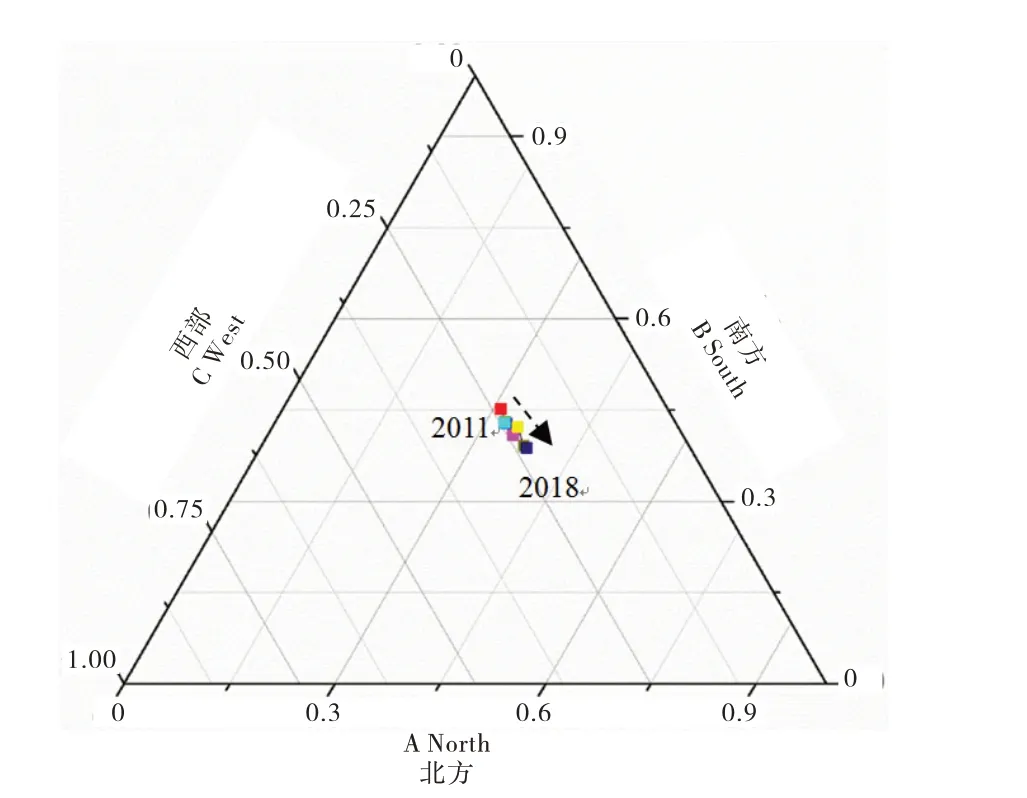

对来自IHS Markit咨询公司的中国各省分城市燃气用气量原始数据(2007 — 2018 年)进行了整理分析[13]。2018年中国天然气消费量为2 802.8×108m3,城市燃气天然气消费量为1 444×108m3,占中国天然气消费总量的51.5%[13]。2018 年中国北方、南方、西部城市天然气用量分别为549×108m3,559×108m3,336×108m3,占比分别为38.0%,38.7%,23.3%,此处将之称为4-4-2格局(图6、图7)。

图6 中国城市天然气消费地域分布三角图(2007—2018年)

图7 中国城市天然气消费地域分布三角图(2011—2018年)

根据其他关键年份的数据可以看出市场重心转移的趋势。2007 年,北方、南方、西部城市天然气用量分别为100×108m3,83×108m3,126×108m3,占比分别为32.4%,26.8%,40.8%,此处将之称为3-3-4格局。2010年,北方、南方、西部城市天然气用量分别为181×108m3,166×108m3,141×108m3,占比分别为37.0%,34.1%,28.8%,此处将之称为3-3-3 格局。2007 至2010 年最明显的变化在于西部占比的大幅减少,说明市场重心由产地(西部)向东部(南方、北方)转移。2011 年,北方、南方、西部城市天然气用 量分别为212×108m3,306×108m3,161×108m3,占比分别为31.2%,45.1%,23.8%,此处将之称为3-5-2格局,南方占比达到高峰,西部占比由40%降至20%(表2)。

表2 中国城市天然气消费地域分布统计表(2007-2018年)

由此分析,从城市燃气消费量地域分布的角度,2007—2011年是中国天然气市场重心由西向南迁移的过程,2011—2018年则是重心从南向北迁移的过程,2018 年达到南北方较为均衡,合计占比达80%左右。

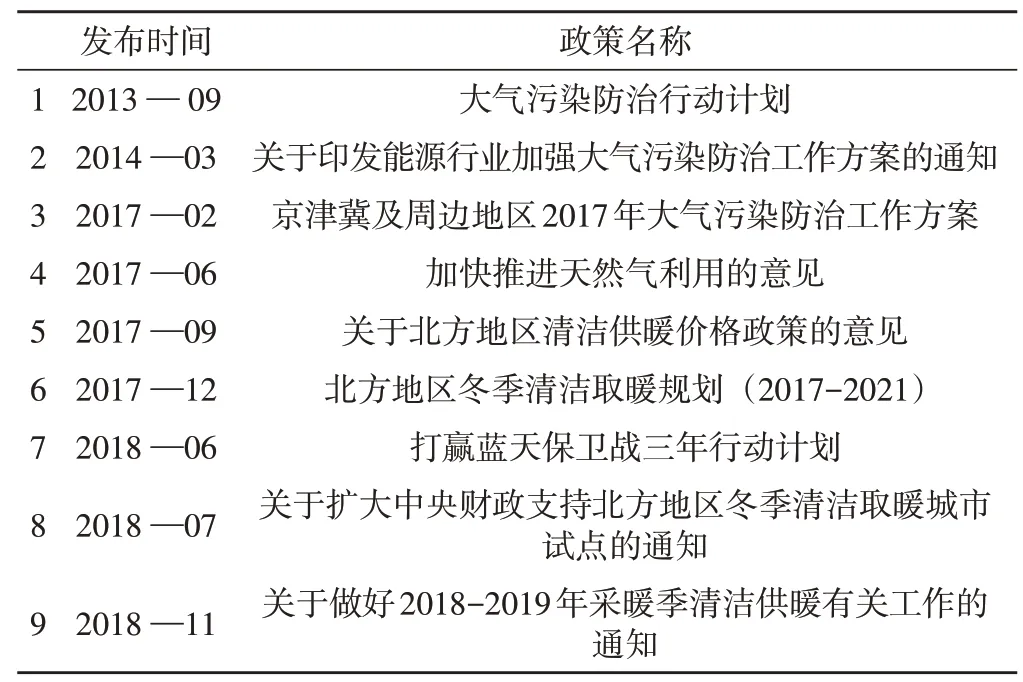

综合来看,为解决空气污染,特别是北方地区冬季雾霾问题,2013 年以来政策力度加大,包括天然气利用、天然气价格政策以及环保政策,多重政策保障共同促进了天然气市场的发展(表3)[14-22]。政策影响对中国天然气市场至关重要,可在较短的年限内产生天然气市场中心的明显拐点。对下一阶段“十四五”(2021 — 2025 年)规划有一定的启示作用,从未来发展,特别是投资收益的角度,紧跟政策趋势并进行预判,提前进行市场拓展重心布局、规划,或可产生更优的投资收益。

表3 与中国天然气利用有关政策统计表

5 结论与展望

通过对中国天然气供需数据的收集整理,应用三角图的方法进行数据可视化处理,将实验室科技绘图方法用于能源规划数据发掘和可视化处理,展示了天然气市场季节、供给结构、消费结构和消费地域分布重心迁移的趋势。

1)中国天然气消费的季节重心较为稳定,过渡季、夏季、冬季占比分别接近30.9%、23.1%、46.0%(3-2-5模式),气量消费的增长源于经济增长对清洁燃料的需求增加,以各季节同比增加为主,应首先关注经济形势对用气需求的影响。中国天然气消费季节用气占比三角图的应用作用和意义在于随着时间的推移,将有新的坐标点增加,可根据新增坐标点与原有坐标点的相对位置关系,来分析新增年份季节消费量与历史数据的偏离程度分析趋势变化。

2)天然气供给结构的重心存在明显的逐年递进趋势,中国进口LNG 的占比逐年增加,进口管道气和国产气占比正处于平台期,虽然进口量总体占比增加,但从三元供给结构的角度,气源稳定性有所增加。所提出的三元视角认为,传统的对外依存度指标是供应稳定性的一方面,供应稳定性的分析可以从国内产量、进口LNG、进口管道气的三元角度分析,稳定性的重点在于以上三者的平衡,不过度依赖于某一来源。未来预计管道气进口和LNG 进口仍将增加,特别是随着中俄东线建成后气量的增加,虽然进口量增加,但随着进口来源多元化,稳定性将不降反增。

3)天然气消费结构的重心变化,最为明显的特点是工业用气占比明显下降,其次在细分领域中,交通用气的占比经历了先升后降的趋势。以往业内普遍认为中国天然气季节调峰的问题是由于地下储气库等储气设施建设不足,本研究认为储气库建设是一方面的原因,另一方面的原因是可中断用户(工业用气)占比的大幅下降导致了季节调峰问题的加剧。2014 年中国LNG 销售价格管制政策放开后,交通用气占比出现了拐点,政策影响明显。由政府定价到完全放开由市场决定的价格政策,导致交通用气领域的燃料成本不确定性增加,部分抑制了交通用气需求。从投资效益角度,意味着自2014 年起,交通用气领域不是各用气领域中的最优投资选择,未来规划和投资决策在关注经济形势的同时应重点关注政策影响。

4)天然气消费地域分布重心存在明显的拐点,其主要受“煤改气”政策等的影响,2011 年之前,城市天然气消费重心由西向南偏移,之后受政策影响由南向北偏移,政策和经济作为天然气市场规划的两大重要因素是市场趋势分析中的重中之重。