科技金融对高技术产业创新绩效的双重影响

2021-11-15周才云

周才云,肖 莲

(华东交通大学经济管理学院,江西 南昌 330013)

技术创新的主体是企业,尤其是以“自主研究开发创新为主”的高技术企业。 近年来,我国高技术产业快速成长。 如图1 所示,企业数量以及专利申请数量基本保持上升的态势,但我国高技术产业发展依旧存在“大而不新”的问题。 随着现代化国家建设进程的逐步加快,以技术创新为杠杆撬动高技术产业高速可持续发展势在必行。

图1 我国高技术产业2012—2018 年发展状况Fig.1 Development status of China high-tech industry from 2012 to 2018

科技金融资源投入主体主要包括以政府财政部门为代表的公共科技部门和以创业风险投资、商业银行以及资本市场为代表的市场科技金融主体[1-2], 各主体共同发力为技术创新提供了广阔而多样的融资渠道。 为探究科技金融对高技术产业技术创新的直接和间接支持效应,本文着重分析了各项科技金融资源投入对高技术产业技术创新产出绩效的双重影响,以达到为高技术产业制定融资方案提供参考的目的。

当前,关于科技融的研究可谓是汗牛充栋。 这些研究大体可以分为2 类: ①通过建立指标来衡量科技金融发展效率, 主要分析我国科技金融发展的整体状况。 许世琴等[3]运用DEA-BCC 模型测算了我国各省份的科技金融效率, 发现其发展极不平衡, 只有少数经济发达省份科技金融效率较高。 马玉林等[4]采用Dagum 基尼系数测度了我国各区域科技金融发展效率, 发现东部区域内科技金融发展效率的波动程度都远远小于中西部区域。 曹颢等[5]通过构建科技金融资源指数、科技金融经费指数、 科技金融产出指数和科技金融贷款指数, 从科技与金融相融合的角度对我国各省市科技金融发展指数进行聚类分析, 指出我国金融体制与科技型企业融资之间存在结构性矛盾。 此外,还有些学者以长三角地区为样本进行研究[6-7]。②研究科技金融对企业创新的支持效率,大多以科技型企业和中小企业为例,主要探讨了科技金融如何促推企业开展创新活动。 成海燕等[8]分析了科技金融政策对企业发展的影响。 吴净[9]运用PSM-DID 模型对我国科技与金融试点地区以及非试点地区的企业进行实证分析,指出试点地区企业创新水平显著高于非试点地区,并且试点地区民营企业的创新水平随政策的推进逐步提高。李瑞晶等[10]以127 家上市中小企业为样本,常亮等[11]以陕西省237 家企业为样本,进行分析,研究成果都表明不同主体的科技金融资源投入对中小企业创新的影响具有显著的差异。 而唐雯等[12]以企业发展阶段为着力点, 认为在初创阶段,资金的主要提供者是创业风险投资基金; 在成熟期,科技贷款发挥着关键性作用。Wen 等[13]发现风险投资额的确定对技术创新至关重要,当风险投资额超过临界值时,才有利于技术创新,否则,会对技术创新产生消极的影响。 还有些学者从金融市场结构出发,着重分析了资本市场和信贷市场对企业创新影响的差异性[14-16]。 但也有学者认为科技金融除了能够缓解企业的融资约束,还通过提升产品的竞争力等其他非融资方式促推技术创新[17]。

目前, 关于科技金融支持企业创新的研究,主要是分析了直接支持效应。 并且样本大多都是中小企业或者科技型企业,高技术企业相对较少[18]。基于此,本文构建了科技金融投入与高技术企业创新绩效的相关指标,借鉴丁日佳等[19]做法,引入交叉项对科技金融支持高技术企业技术创新的直接和间接作用效果进行实证研究。

1 研究设计

1.1 指标选取

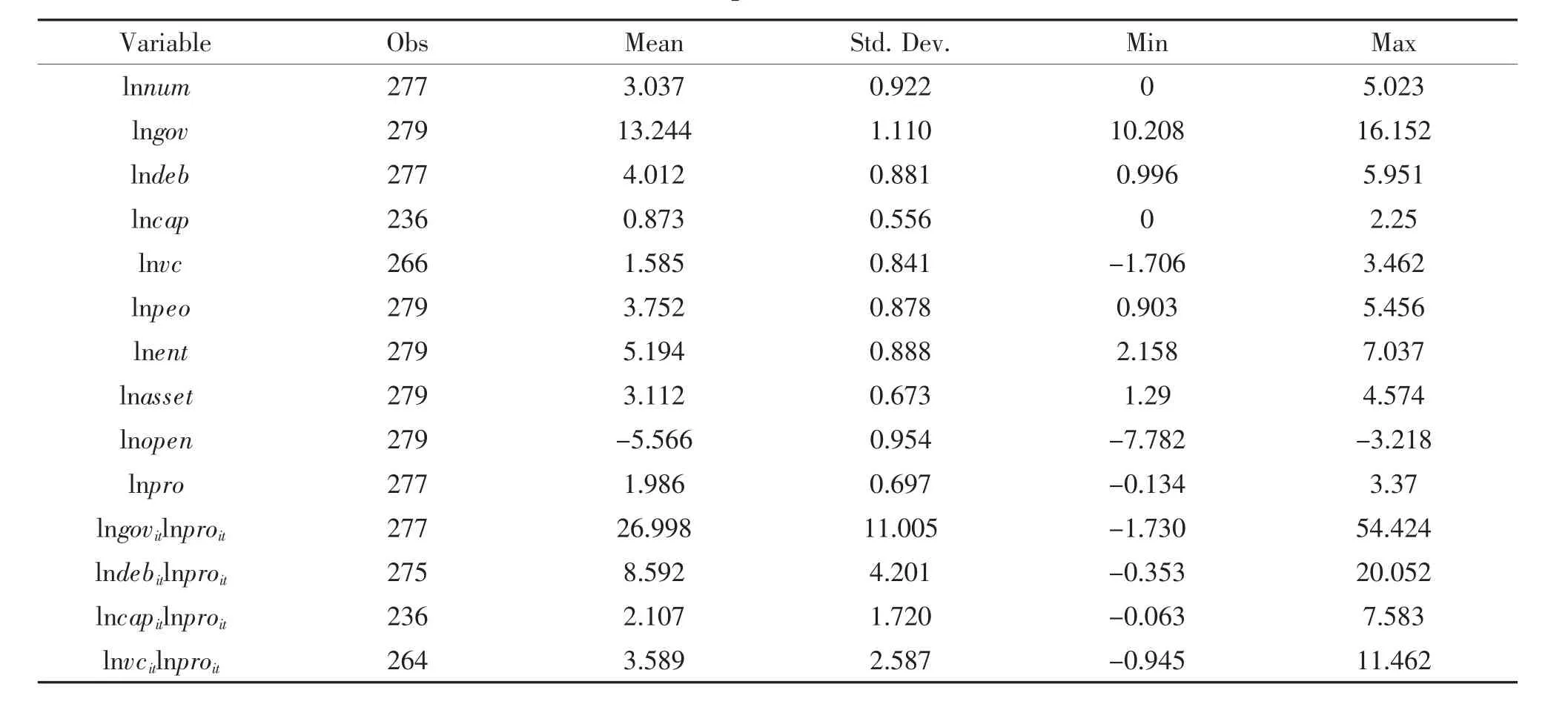

本文以全国31 个省(市、区)2010—2018 年的面板数据为样本进行实证研究,分析了各类科技金融资源投入对高技术产业技术创新绩效的双重影响。 自变量科技金融投入由财政科技投入、科技贷款、资本市场科技投入、创业风险投资以及科技人力资源投入组成。 其中财政科技投入用地方财政支出中的科学技术支出表示; 科技贷款数据在2008年之后就不再对外公布,对此,各学者有不同的做法,本文借鉴周柯[20]的研究方法,将每年科研经费的5%作为衡量金融机构科技贷款的指标;创业风险投资在很多文中都是用投资强度进行衡量,但本文认为总量指标更适用衡量各项金融资源的投入,而投资强度是相对指标,且其他指标都是采用总量绝对数,为使研究结果更加科学化,本文选用各地创业风险投资资本管理总额来衡量创业风险投资对高技术产业技术创新的支持力度。 2017 年和2018 年各省市创业风险投资资本总额数据的缺失,基于现有的研究,本文在技术创新初期,主要是进行技术改造和技术引进相关活动,在此阶段,创业风险投资是其主要资金来源。 本文根据各地区高技术产业技术引进费用和技术改造费用支出之和在全国总支出中的比例,估计各地区2017 年和2018 年创业风险投资资本管理总额;采用各地在创业板上市公司的数量代表资本市场科技金融的投入;借鉴许世琴等[3]的做法,用R&D 人员全时当量表示科技人力资源投入。 因变量为高技术产业技术创新绩效,以专利申请总数为指标进行衡量。 考虑到高技术产业自有资金、资产规模以及对外开放程度可能对其技术创新产生一定影响,于是将各省市高技术企业自有资金投入、高技术产业资产总值、以及各地区进出口总额与地区GDP 总值之比作为控制变量引入模型进行分析。

本文收集的以上数据均来自于《中国科技统计年鉴》(2011—2019)、《中国创业投资发展报告》(2011—2017)、《中国金融年鉴》(2011—2019)、EPS数据库。

1.2 模型的构建

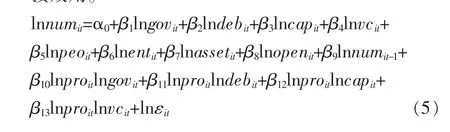

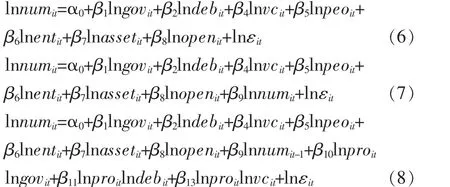

1.2.1 科技金融对高技术产业技术创新的直接效应

为了探究各省市科技金融对当期高技术产业技术创新绩效的直接影响,将财政科技支出、科技贷款、资本市场科技投入、创业风险投资、科技人力资源投入作为自变量,同时考虑到各地区开放程度以及高技术企业资产规模、自有资金对其技术创新绩效的影响,将各省市进出口总额与地区GDP 总值之比、企业资产总值、企业自有资金作为控制变量纳入模型中,分析地区开放程度及高技术产业资产规模、 内源资本对技术创新产出是否有显著影响,构建如下模型

式中:下标i 代表省份;t 代表年份;εit代表随机误差项;A 为常数项;β1~β8为待估参数。 各变量名称及定义详见表1。

表1 变量定义Tab.1 Variable definition

但是,在经济生活中,科技金融与技术创新的关系并非一成不变。 在分析科技金融对高技术产业技术创新影响时, 不仅要考虑当期要素的影响,还要考虑上期创新成果对当前创新活动的影响。 为分析整个动态变化的过程,将上期技术创新绩效指标作为自变量纳入模型,得到式(2),根据GMM 估计方法,进行动态面板分析。 并且该方法在一定程度上还能够解决内生性的问题,提高估计的效率。

1.2.2 科技金融对高技术产业技术创新的间接效应

考虑到科技金融投入到高技术企业中,很大一部分会被投入到周期较长的技术创新项目中,但是也会有部分资金流入到企业的日常经营中,变成企业的流动资金,为企业生产经营注入新“血液”,增强企业盈利能力, 促使高技术企业更具创新实力。通过引入交叉项高技术企业利润总额,作为中间变量,得到式(5),讨论科技金融对技术创新产出的间接效用。

2 实证分析

2.1 变量的描述性统计

表2 为各变量描述性统计结果,该描述性统计结果显示:除资本市场科技投入之外,各项科技金融投入指标最大值与最小值差异较大,且每项指标数据的标准差都在0.6 以上,数据的波动性极大,说明各省(市、地区)科技金融投入存在很大的差异,这与我国各地区科技金融发展效率不平衡这一现实相符合,说明该组数据的代表性较好。

表2 描述性统计结果Tab.2 Descriptive statistical results

但是资本市场科技投入数据缺失较为严重,可能会影响实证分析结果,于是从模型中剔除,得到

2.2 实证结果

2.2.1 科技金融对高技术产业技术创新的直接效应

1)静态面板模型。 本部分运用静态面板模型,不考虑前期因素的影响,分析当期科技金融资源投入对当期技术创新绩效所产生的影响。 由于使用的是短期面板数据,故考虑利用固定效应模型或者随机效应模型对式(3)和式(6)进行分析。 为选出与本文研究更为合适的模型,进行Hausman 检验,得出P 值为0.284,没有理由拒绝原假设,故应选择随机效应模型。 实证结果如表3 所示。

表3 静态面板实证结果Tab.3 Empirical results of static panel

在未剔除资本市场科技投入之前,资本市场科技投入与技术创新绩效二者之间关系不显著,只有政府财政科技投入、科技人力资源投入以及企业自有资金显著推动了高技术产业技术创新。

剔除资本市场科技投入之后, 银行科技贷款、政府财政科技投入、科技人力资源投入以及企业自有资金都对技术创新具有显著的正向作用。 相比之下, 剔除资本市场科技投入指标后的实证结果与经济生活现实状况更为符合,且R2也有所提高,模型拟合优度上升, 本文认为将资本市场科技投入剔除较为合理。

2)动态面板模型。 考虑到前期技术创新结果对当期创新绩效可能产生的影响以及面板数据可能存在内生性的问题, 使用系统GMM 动态面板模型对式(4)和式(7)进行分析,通过检验发现,AR(1)的P值为0.009,滞后一期因变量十分显著,AR(2)P 值为0.970, 滞后二期及以上因变量均不显著,Sargan 检验值为0.844,满足系统GMM 估计的要求,于是将滞后一期因变量作为自变量纳入模型, 进行动态面板分析。 实证结果如表4 所示。

表4 动态面板实证结果Tab.4 Empirical results of dynamic panel

从表4 中的结果来看,无论是在静态随机效应模型中还是在系统GMM 动态面板模型中, 资本市场科技投入的结果都是不显著的,并且它的存在严重影响其他变量的估计效果以及整个模型的拟合优度。 产生这种现象很可能是因为其数据严重缺失,由此可见,将资本市场科技投入从模型中剔除是较为合理的。

对比表3 和表4, 我们可以发现, 运用系统GMM 动态面板估计方法与运用静态随机效应模型得出的结果存在一定的差异,随机效应模型估可能受到了内生性的影响,导致估计的结果出现了一定的偏差,并且滞后一期因变量结果显著,因此随机效应模型在某种程度上只能作为一种参考。 接下来, 本文将针对系统GMM 动态面板模型估计结果进行详细分析。

从政府财政科技投入与高技术产业技术创新绩效之间的关系来看,变量系数为0.139,说明两变量之间正相关关系显著,假设1 成立,这一结果与我们的预期相近,政府财政科技投入资金量的大小以及投入哪个领域都是带有政策导向性的,它虽起到一定的引领作用,但不可能也不应该成为最主要的资金来源,当政府财政科技投入成为最主要的资金来源时,会产生严重的道德风险,不利于高技术产业技术创新活力的迸发。

从科技贷款投入与高技术产业技术创新绩效之间的关系来看,变量系数为0.176,表明科技贷款的增加能够显著提升高技术产业技术创新绩效,本文的第2 个假设成立。 与政府财政科技投入相比,科技贷款对高技术产业技术创新的支持效率较高,这与我国金融市场的发展程度相关,当前,银行依旧是满足我国大多数企业资金需求的主力军,科技贷款成为高技术产业技术创新以及科技成果转化的主要资金来源。

我国创业风险投资与高技术产业技术创新绩效二者关系不显著。 产生该现象的原因可能是我国创业风险投资市场还处在发展阶段, 还不够成熟。虽然近些年来,我国创业风险投资机构资本管理总额处于不断上升阶段,但是其资金来源主要是政府和企业,与发达国家相比,资金来源单一。 再者,创业风险投资的完美退出还需要一个高度发达的资本市场, 我国资本市场离高度发达还有一段距离,基于以上因素,我国创业风险投资并没有显著提升高技术产业技术创新绩效。 假设4 不成立。

从科技人力资源投入与高技术产业技术创新绩效来看,变量的系数为0.377,说明科技人力资源投入与高技术产业技术创新绩效显著正相关,本文的第5 个假设成立。 相比于政府财政科技投入、科技贷款投入以及创业风险投资,科技人力资源投入对高技术产业技术创新贡献较大。 作为控制变量的高技术企业自有资金投入, 它的影响系数为0.681,说明高技术产业自有资金与技术创新产出具有显著的正向相关性。 在高技术企业技术创新过程中,内源资本的贡献率较大。 内源资本相对于外源资本的优势在于资金成本低且风险小。 但是对于高技术产业来说内部资金积累十分有限,将内源资本大量运用于技术创新会对企业的生产经营造成不利影响。 高技术产业的资产规模与其技术创新产出之间显著负相关,说明在技术创新过程中,中小企业是技术创新的主体,这与许多学者得出的结论相同。

高技术产业技术创新绩效的滞后一阶项对当期技术创新绩效具有显著的促进作用,上一期技术创新绩效每增加1%能够带动当期技术创新绩效增加0.185%,这与预期结果一致,技术创新是引领产业发展的第一动力,有效利用前期创新活动形成的关键核心技术, 将更有利于开辟新的研究方向,培育新的创新点。

本次实证结果表明,地区开放程度对技术创新产出不具显著的直接影响。

2.2.2 科技金融对高技术产业技术创新的间接效应

考虑到科技金融资金投入对高技术产业技术创新绩效的间接影响, 引入交叉项进行系统GMM动态面板回归,实证分析结果如表5 所示。

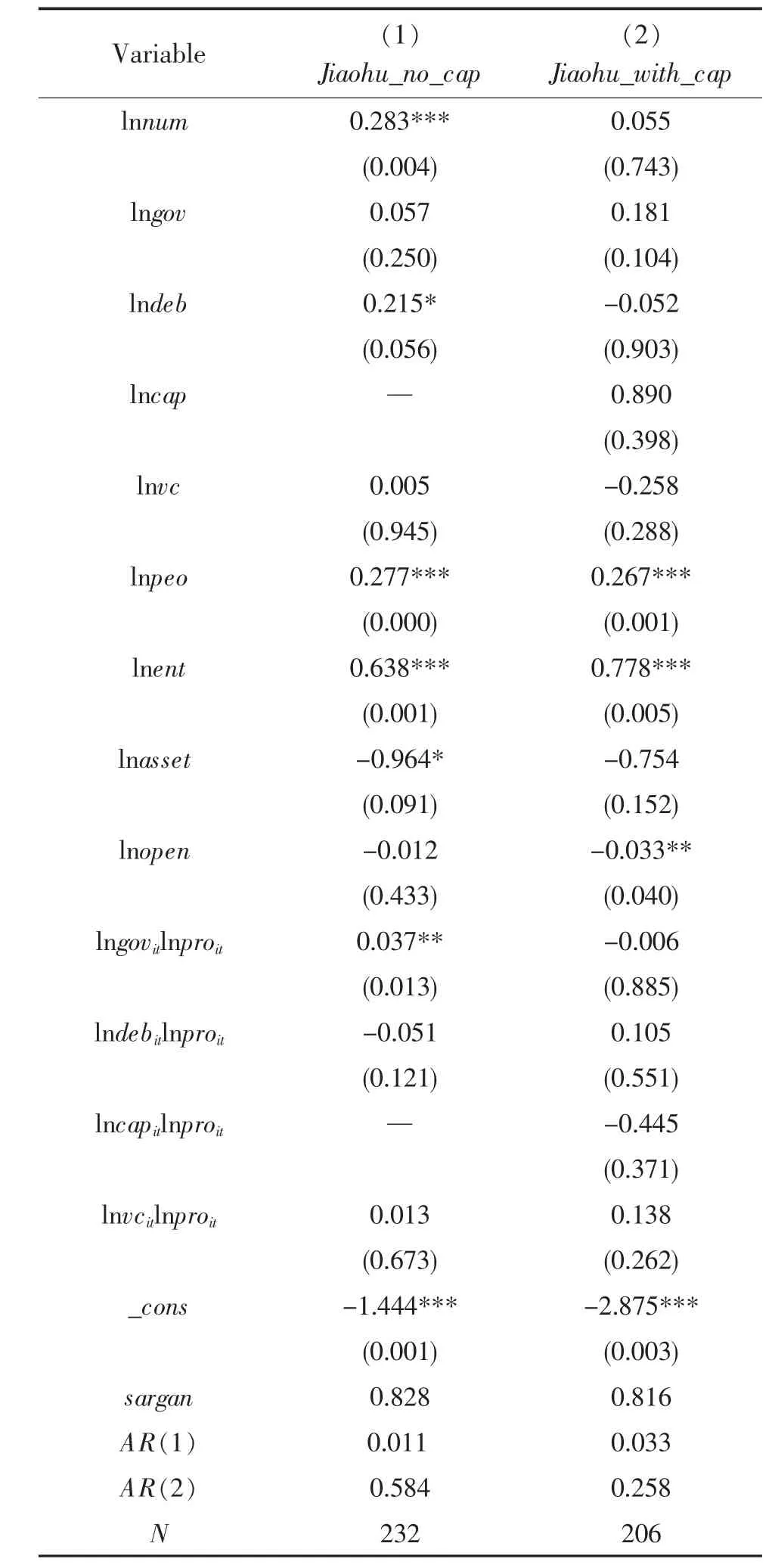

根据表5 实证结果来分析科技金融对高技术产业技术创新绩效的间接效应,交叉项lnproitlngovit、lnproitlndebit、lnproitlnvcit前的系数分别为0.036 8、-0.050 8、0.012 7, 其中政府财政技投入在5%上显著,说明科技金融投入中政府财政科技投入对高技术产业技术创新绩效具有显著的间接作用。

表5 科技金融对高技术产业技术创新绩效间接影响实证结果Tab.5 Empirical results of the indirect influence of techfinance on the technological innovation performance of hightech industries

从前面的实证结果来看,政府财政科技投入对高技术产业技术创新绩效的提升效应,一部分是通过直接向技术创新项目的注资,另一部分是通过改善企业的经营状况从而间接促推高技术产业技术创新,这与政府财政科技投入的性质相关,政府财政科技资金具有扶持性意义,一般倾向于补贴那些盈利状况较为微弱的高技术企业,对企业盈利能力的提升较为明显。

科技贷款投入、创业风险投资与企业盈利状况交互项之间的关系不显著,科技贷款对高技术企业的盈利能力有一定的要求,一般情况下,盈利能力弱的中小企业很难获得科技贷款资源。 取得科技贷款后,银行为控制信贷风险,对其资金的运用也会有一定的约束,科技贷款资金将会直接被投入到创新项目的研发中。 科技贷款投入与企业盈利状况交互项之间不存在显著关系。

创业风险投资一般在企业的初创阶段进入,在企业开始步入正轨之后退出。 在企业经营状况改善之后,营业利润增加,创业风险投资基本退出企业。在实证分析中,其二者之间关系不显著。 这一实证结果也佐证了在高技术产业技术创新过程中,各类科技金融主体的作用具有异质性,这与许多学者的研究一致。

2.3 稳健性检验

为检验本文主要结论的一致性,采用了2 种方法进行稳健性检验: ①通过改变自变量的表现形式,改变政府财政科技投入的测度形式,将财政科学技术支出指标换成财政科技支出与财政支出之比,在此基础上重新进行实证分析,结果见表6(1);②将控制变量地区开放程度滞后一期,然后进行上述实证分析,实证检验结果如表6(2)所示。 两种方法得出的实证结果与本文主回归得出的结论并不存在很大出入,说明动态面板模型是稳健的,本文得出的主要结论是稳健的。

表6 稳健性检验结果Tab.6 Robustness test results

3 结论

综合以上实证分析的结果,本文得出以下结论:

1) 在科技金融体系中, 政府财政科技投入、科技贷款、科技人力资源投入与高技术产业创新绩效显著正相关,此3 项科技金融资源的增加能够直接提升高技术产业技术创新产出。

2) 创业风险投资对高技术产业技术创新不具直接的促进作用,我国创业风险投资市场还存在着许多有待完善的地方,不仅要适当放宽对参与创业风险投资的主体限制,撬动多方社会资本进入创业风险投资基金市场, 增强创业风险投资的资金实力,还要进一步改进创业风险投资的退出机制。

3) 企业资产规模与高技术产业创新产出之间负相关,中小企业是开展创新活动的主力军。

4) 企业自有资金投入显著提升了高技术产业技术创新绩效,内源资本相对于外源资本的优势在于资金成本低且风险小。 但是将内源资本大量运用于技术创新会对企业的生产经营造成不利影响。

5) 政府财政科技投入还通过改善企业经营状况间接推动高技术产业技术创新。