基于改进后FCFF模型的企业价值分析

2021-11-14陈亦璠

陈亦璠

随着我国市场经济的不断发展,城市化进程也在不断加快,工程项目投资的规模不断扩大,建筑企业也面临着严峻的竞争压力,而今年以来的原材料价格持续上涨也加重了建筑施工企业的成本,管理者应该用先进的经营理念做好项目施工成本管理工作,实现控制项目施工成本、提高经济效益的经营目的。本文从影响建筑工程项目施工成本的特征出发,介绍了建筑工程项目施工成本管理的主要环节,分析了现实管理中存在的主要问题,并提出了完善建筑工程项目施工成本管理的具体措施。

在国家对科技创新企业的政策支持下,中国涌现出一大批高新技术企业。本文采用案例研究方法,以2019年上市的心脉医疗为研究对象,将5P模型中的患者池、渗透率、定价、产品研发成功率及专利五项生物医药行业企业特有估值因素加入传统FCFF模型对其进行评估。最终得出在股票市场中,心脉医疗的价值被低估的结论。根据研究结论,患者池作为医疗类企业的主要需求端,对于预测结果影响较大,在数据收集与分析时应提升专业度。

一、心脉医疗概述

上海微创心脉医疗科技股份有限公司是微创医疗科学有限公司旗下的子公司之一。公司成立于2012年,是上海市高新技术企业、上海市科技小巨人企业、全国第一批专精特新“小巨人”企业。2019年7月22日,公司在上海证券交易所正式挂牌上市,成功登陆科创板。

公司主要经营主动脉及外周血管介入医疗器械,主要产品有主动脉支架、术中支架等。公司成功开发出第一个国产腹主动脉覆膜支架、国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架;公司自主研发的Castor产品更是全球首款获批上市的分支型主动脉覆膜支架。

二、改进后的FCFF模型

(一)FCFF估值模型概述

FCFF估值模型是收益法常用的估值模型之一,FCFF模型认为公司价值等于公司预期现金流量按公司资本成本进行折现。用自由现金流量折现模型进行公司估价时,需要确定的输入参数主要有自由现金流量的预测、折现率(资本成本)估算和自由现金流量的增长率和增长模式预测。

(二)5P估值模型概述

生物医药行业企业相较于其他行业企业特点不同,其相关估值因素往往也存在差异。5P估值模型结合患者池、渗透率、定价、产品研发成功率及专利五项生物医药行业企业特有估值因素对收入进行预测。

1.患者池

患者池是企业产品的主要需求端,在对患者池进行估算时,应根据企业具体的销售体系确定人口基数,据此推断患者池数值,其计算公式为:

患者池=人口基数*发病率。

2.渗透率

渗透率影响着企业产品的具体销售情况,其估测需综合考虑相关产品的治疗率及市场占有率,计算公式为:

渗透率=治疗率*市场占有率。

3.定价

产品定价包括销售单价与单位成本两部分,可根据企业披露的历史价格数据与预测未来价格变化趋势对产品的定价进行合理估测。所处行业的相关政策也是影响产品定价的因素,在进行估测时应加入考量范围。

4.产品研发成功率

正确判断研发成功率有利于合理预测企业未来的产品结构与收入构成情况。除现有已上市产品,还应考虑企业在研项目进度,判断其研发成功率,从而对未来企业产品上市情况进行预估。

5.判断专利期

由于專利权等无形资产自身特点,其收益期限往往需结合法定保护年限进行估测,因此应注意企业创收产品是否为自主研发形成,并判断其法律保护期限,分析企业可能会遇到的专利挑战风险。

综合上述特有因素,最终得出5P估值模型收入测算公式为:

销售额=产品适用病症患者池*治疗率*市场占有率*价格

三、改进后FCFF模型的适用性

引入5P估值模型的FCFF估值法,在传统的估值模型基础上,充分考虑了患者池、治疗率、产品研发成功率等生物医药企业特有估值因素产生的影响。除此之外,该估值模型也对企业现有产品未来发展趋势及在研产品研发进度等情况进行了分析与考量。

相比于传统的FCFF估值模型,参考5P估值模型进行修正的FCFF估值模型更加适用于高研发、快发展的科创板创新性生物医药企业估值。

四、心脉医疗企业价值评估

(一)评估基准日:2020年12月31日

(二)基本模型公式

本文选择方法中自由现金流折现法的两阶段增长模型,企业的整体价值等于增长期公司价值加上永续期公司价值,最后利用其整体价值计算出股权价值。基本模型如下:

(三)历史现金流量

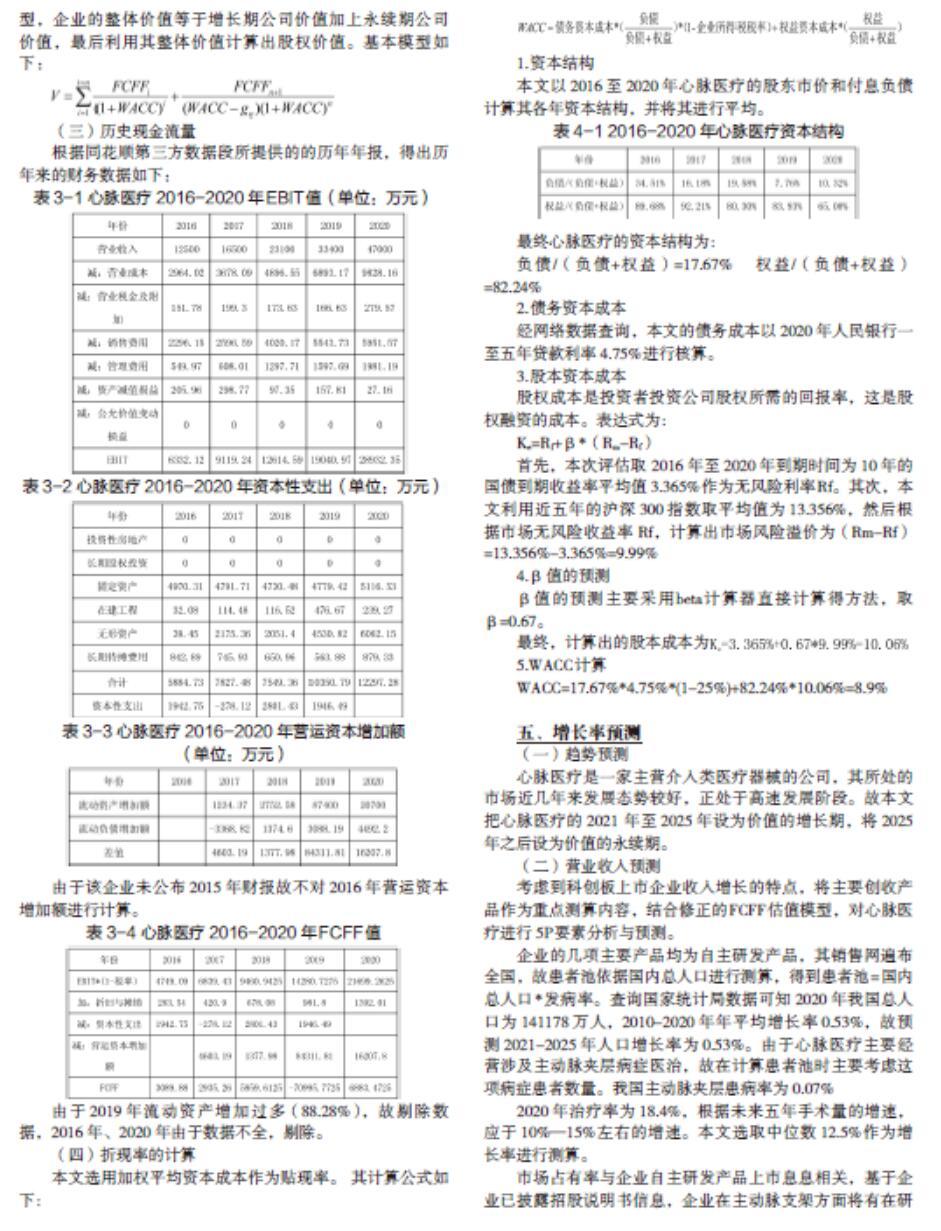

根据同花顺第三方数据段所提供的的历年年报,得出历年来的财务数据如下:

由于该企业未公布2015年财报故不对2016年营运资本增加额进行计算。

由于2019年流动资产增加过多(88.28%),故剔除数据,2016年、2020年由于数据不全,剔除。

(四)折现率的计算

本文选用加权平均资本成本作为贴现率。 其计算公式如下:

1.资本结构

本文以2016至2020年心脉医疗的股东市价和付息负债计算其各年资本结构,并将其进行平均。

最终心脉医疗的资本结构为:

负债/(负债+权益)=17.67% 权益/(负债+权益)=82.24%

2.债务资本成本

经网络数据查询,本文的债务成本以2020年人民银行一至五年贷款利率4.75%进行核算。

3.股本资本成本

股权成本是投资者投资公司股权所需的回报率,这是股权融资的成本。表达式为:

Ke=Rf+β*(Rm-Rf)

首先,本次评估取 2016年至2020年到期时间为10年的国债到期收益率平均值3.365%作为无风险利率Rf。其次,本文利用近五年的沪深300指数取平均值为13.356%,然后根据市场无风险收益率 Rf,计算出市场风险溢价为(Rm-Rf)=13.356%-3.365%=9.99%

4.β值的预测

β值的预测主要采用beta计算器直接计算得方法,取β=0.67。

最终,计算出的股本成本为

5.WACC计算

WACC=17.67%*4.75%*(1-25%)+82.24%*10.06%=8.9%

五、增长率预测

(一)趋势预测

心脉医疗是一家主营介入类医疗器械的公司,其所处的市场近几年来发展态势较好,正处于高速发展阶段。故本文把心脉医疗的2021 年至2025年设为价值的增长期,将2025年之后设为价值的永续期。

(二)营业收入预测

考虑到科创板上市企业收入增长的特点,将主要创收产品作为重点测算内容,结合修正的FCFF估值模型,对心脉医疗进行5P要素分析与预测。

企业的几项主要产品均为自主研发产品,其销售网遍布全国,故患者池依据国内总人口进行测算,得到患者池=国内总人口*发病率。查询国家统计局数据可知2020年我国总人口为141178万人,2010-2020年年平均增长率0.53%,故预测2021-2025年人口增长率为0.53%。由于心脉医疗主要经营涉及主动脉夹层病症医治,故在计算患者池时主要考虑这项病症患者数量。我国主动脉夹层患病率为0.07%

2020年治疗率为18.4%,根据未来五年手术量的增速,应于10%—15%左右的增速。本文选取中位数12.5%作为增长率进行测算。

市场占有率与企业自主研发产品上市息息相关,基于企业已披露招股说明书信息,企业在主动脉支架方面将有在研项目结束研发,预计其上市后将进一步扩大企业市场,2016-2017年,心脉医疗市场占有率增长达20.36%,2017至2018年,其市场占有率增长为22.74%,其均值为21.55%,因此预测2021年企业市场占有增长率为21.55%,2021年后保持平稳增长,假设其增长速度减半,取10.78%。

定价结合国内政策、技术发展等因素进行估算,预计其有小幅上涨趋势,由于产品单价年均增長率为1.03%,故认为未来五年价格增长率为1.03%。

术中支架类产品占营业收入的比重相对较小,不单独运用收入预测模型进行测算,结合企业财务数据,术中支架类产品按照前五年增 长率均值16.32%计算。

其他收入占比较少且成逐年减少的趋势,因此按照前五年均值2.81%作为测算标准。最终预测结果如下:

(三)相关成本费用预测

从表5-2可以得出:2016-2020五年间(1)营业成本占营业收入的比重取平均值为21.73%,所以我们将21.73%作为2021-2025年的营业成本占营业收入的比重。(2)营业税金及附加取平均值0.85%,因此预测营业税金及附加占营业收入的比重为0.85%。(3)销售费用、管理费用、折旧及摊销费用在近五年来基本保持稳定,预测销售费用、管理费用、折旧及摊销费用占营业收入的比重分别为16.15%、4.53%、2.73%。(4)资本性支出取平均值为6.36%,因此预测资本性支出所占比重为6.36%。(6)营运资本增加额由于2016、2018、2019年数据异常故剔除后取均值为31.17%,将此作为营运资本增加额占营业收入的比重。(7)资产减值损益取平均值0.17%作为资产减值损益所占比重。

(四)永续增长率的确定

永续增长率与 GDP 增速相关,2016年我国GDP 增速为6.7%,2017年我国 GDP 增速为 6.9%, 2018 年 GDP 增速目标为 6.5%,2019年我国GDP增速为6.1%,2020年我国GDP增速为2.3%,可见我国历年来GDP增速明显放缓。且由于其他发达国家近几年的GDP增长率普遍较低,连美国也只有2%左右,再加上我国已进入社会经济新常态的实际情况。综合考虑,选择2.1%作为永续增长率,即 g=2.1%。。

(五)心脉医疗评估结果

由于2019年营运资本过高异常,导致2024年预测值异常,故剔除2024年FCFF值。

增长期价值=

永续期价值=

永续期现值=

2020年12月31日心脉医疗的

整体价值=191081.13+187324.81=2064328.94

根据心脉医疗2020年财务报表可知负债总额为14200万元,总股本数为7197.81万股,因此可得:

心脉医疗股权价值=2064328.94-14200=205012128.94(万元)

心脉医疗股票价值=205012128.94/7197.81=284.83(元)

五、结语

为了验证评估结果,通过已经计算出来的心脉医疗市场价值算出每股价格284.83元,现发现在2020年12月31日心脉医疗每股的股票价值在257.9元,说明在股票市场中,心脉医疗的价值被低估,因为可能存在其他因素的影响,本文做出的股权价值评估只是一个近似值,参考价值具有一定的局限性。

在运用5P模型进行收入预测时,需对患者池、治疗率、产品定价、市场占有率等估值因素进行合理分析与测算。其中,患者池作为主要需求端,对于预测结果影响较大。总体来说改进后的FCFF模型更加繁琐,需要收集更多的信息,但信息的收集容易出现收集不全、信息不对称、不够专业等问题,对估值结果会造成较大的影响。

(作者单位:浙大城市学院)