关注SPAC上市中的涉汇问题

2021-11-12卓铭周舟薇编辑章蔓菁

文/卓铭 周舟薇 编辑/章蔓菁

2020年以来,特殊目的收购公司(Special Purpose Acquisition Company, SPAC)因其具有融资速度快、成本低、流程简单等优势,迅速受到众多企业的追捧,SPAC上市企业家数和募集资金均创下历史新高。国内先后有奥瑞金种业、和睦家医疗、蓝色光标、美联英语、优客工场等十几家企业通过SPAC方式在美国上市。本文拟就境内企业境外SPAC上市过程中的外汇管理问题进行分析,从外汇合规和跨境资金流动管理角度为SPAC监管政策的完善提供参考。

SPAC上市流程及优势

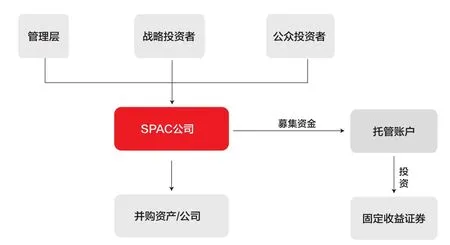

SPAC上市流程。SPAC一般是指由发起人设立,通过IPO上市募集资金,用于收购不特定资产的特殊目的公司。常见的SPAC上市模式(见图1)一般是由专业投资人发起,公开向市场上的合格投资者募集资金,成立一家纯现金的空壳上市公司,现金存放于信托计划中,需在一定期限内(一般为18—24个月)寻找到合适的并购标的并完成并购。在找到合适的并购标的后,SPAC全体股东将会投票决定是否要合并。合并后企业会以新的代码在二级市场流通交易。

图1 SPAC公司架构

SPAC上市的主要优势。相较于传统IPO和借壳上市两种境外上市渠道,SPAC在成本和可操作性方面具备明显优势。一是资金成本低。境内企业通过SPAC上市无需支付借壳费用,而SPAC本身上市的承销费用比普通IPO要低,且由SPAC的发起人支付,被收购企业无需支付相关费用。二是信息不对称的风险较低。相较于借壳上市中的壳公司可能存在隐瞒不利信息的风险;SPAC更像是“造壳上市”,一般不存在复杂的债权债务关系和诉讼争议问题。三是资料准备相对简单。相较于传统IPO复杂的审核流程,SPAC企业只有现金流,没有实体经营,因此申请上市只需进行资质和交易策略审核,程序便捷。基于上述优势,SPAC近年来受到企业的热烈追捧。根据SPAC Analytics的统计,SPAC数量以及募集资金总额自2016年起呈逐年上升态势,2020年更是达到历史最高位,全年共有248家公司以SPAC方式在美国上市,募集资金833.6亿美元,募集资金和项目数量均超过近十年的总和。2021年1月至3月25日,共有296家公司完成SPAC上市,募集资金965.8亿美元,已超过2020年全年总量。

SPAC上市所涉外汇管理问题

目前,境内主体参与境外SPAC上市,主要有三种方式:一是境内主体作为发起人设立SPAC上市;二是境内主体作为投资人参与SPAC资金募集;三是境内主体选择已在境外上市的SPAC,与其合并,将境内资产和权益装入境外上市SPAC。这三种方式会不同程度地涉及跨境资金流动、汇兑和划转,其在涉汇事项上的合规性和对跨境资金流动的潜在影响值得关注。

一是境内主体作为发起人设立SPAC上市时可能绕开外汇登记。其一,SPAC相关规定并未要求披露是否符合中国境内法律等相关信息,据此,部分境内主体在作为发起人设立SPAC上市时,未按规定办理外汇登记,但后续会面临资金难以汇回的问题。实践中,有的企业在设立SPAC后,会在并购环节将已搭建红筹架构的标的企业置入SPAC。这类标的企业的上市主体股东大都会按照《境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)或《境内机构境外直接投资外汇管理规定》(汇发〔2009〕30号),办理境外直接投资外汇登记,通过将其置入SPAC,以掩盖SPAC境外上市阶段在外汇登记上的缺陷。其二,对于境内自然人主体作为发起人设立SPAC上市的这类模式,其往往没有明确的返程投融资计划,可能存在虚假外汇登记问题。其三,发起人在境内设立公司,再以境内公司境外投资方式设立境外现金壳公司并汇出投资资金的,可能存在境外主体无具体实业项目、快设快出、母小子大等问题,风险隐患较大。

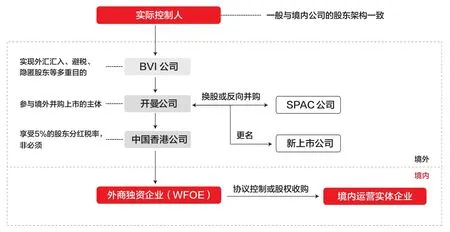

二是境外股权并购可能存在规避监管的现象。在并购阶段,境内主体在与SPAC合并时,一般不会直接涉及跨境并购,而是境内主体在境外搭建红筹架构后,由境外控股公司与SPAC主体进行合并(见图2),所涉及的股权转让为“外转外”交易,以此避开国内监管部门的审批。

图2 红筹架构中的境外控股公司与SPAC主体进行合并

三是可能存在跨境资金异常流动风险。如前所述,一些境内主体设立SPAC上市,会在交易前期选择绕开外汇登记。在此情形下,境外壳公司的设立费用、境外运营费用、境外上市服务费用等前期资金来源值得关注。除可能直接在境外募资或境外其他主体给予资金支持外,不排除部分数额较大的前期费用是通过非法渠道实现资金出境。并且,如果境内企业设立SPAC时未经过合规外汇登记,后续上市募集的资金也难以通过合规方式返回境内。此外,在SPAC上市热潮下,一些SPAC公司为了在规定时间内完成并购上市动作,可能会并购一些质量不高的标的主体,加大被境外证券监管机构处罚的风险,而这些罚款最终往往是由境内主体承担,引发跨境资金的异常流动。

相关政策建议

一是完善SPAC上市监管制度。加强穿透式管理,建立多层次的监管体系,逐步完善SPAC境外上市模式下相关管理政策,防范企业在SPAC上市过程中规避外汇管理相关规定;与此同时,进一步丰富境内企业投融资渠道,以支持实体企业的发展。

二是明确SPAC上市过程中所涉及的新设、换股、并购以及解散撤资等过程中涉及的操作流程和资金汇兑问题,通过外汇登记、账户管理、国际收支申报等手段,做好对跨境资金流动的管理。

三是关注SPAC上市企业的异常跨境资金流动风险。在完善相关法规和管理政策的同时,建议对已完成SPAC上市或即将通过SPAC模式实现上市的企业予以关注,留意其资金出境和回流的合规性,防范跨境资金异常流动的风险。