全球外汇期货市场发展情况与特征

2021-11-12赵雪情郭书晴编辑孙艳芳

文/赵雪情 郭书晴 编辑/孙艳芳

>>> 1972年5月16日,芝加哥商业交易所(CME)设立国际货币市场分部,推出美元兑七大主流货币期货,标志着外汇期货市场正式建立。(图片来源:新华社)

外汇期货是全球首个金融期货品种,自1972年芝加哥商业交易所(CME)推出以来,在规模、品种、范围等方面均获得了极大的发展。本文将在梳理全球外汇期货发展历程的基础上,分析其中呈现的重要特征。

全球外汇期货市场发展历程

纵观全球外汇期货市场,其发展总体上经历了两大高速成长阶段。第一个阶段,20世纪70至90年代,发达国家外汇期货市场启航,并逐渐“传播”发展;第二个阶段,21世纪以来,特别是2008年后,包括印度、哥伦比亚等新兴市场推出外汇期货并得到快速发展。

外汇期货合约发源于美国。进入20世纪70年代,布雷顿森林体系的脆弱性日益凸显,固定汇率制度愈来愈难以维系。1972年5月16日,芝加哥商业交易所设立国际货币市场分部,推出美元兑七大主流货币期货,标志着外汇期货市场正式建立。随着世界经济格局的演进,1976年国际货币基金组织临时委员会通过《牙买加协议》,取消平价和中心汇率,允许会员国自由选择汇率制度。为了规避汇率波动的风险,外汇期货交易应运而生并发展壮大,交易量激增数十倍。继CME推出外汇期货后,1978年纽约商品交易所也增加了外汇期货业务。随着全球外汇市场的发展,美国外汇期货交易逐渐由场外询价向场内竞价转变。

仿效美国,欧洲外汇期货市场逐渐建立。布雷顿森林体系解体后,各国纷纷进行改革,逐步建立起浮动汇率制度。英国是继美国、澳大利亚之后第三个开启外汇期货市场的国家。在此之前,伦敦已成为全球最大的外汇即期交易市场。1981年,伦敦国际金融期货交易所(LIFFE)成立,次年推出外汇期货。2002年,LIFFE被泛欧交易所(Euronext)收购,随后Euronext在2007年与纽交所合并成为纽约泛欧交易所(其在2013年又被伦敦洲际交易所收购)。在汇率波动加大的背景下,欧洲其他国家也仿效美国建立了外汇期货市场。经过蓬勃发展、市场竞争以及并购重组,欧洲交易所最终整合为欧洲期货交易所(Eurex)和伦敦洲际交易所(ICE)。Eurex由德国期货交易所(DTB)和瑞士交易所(Sof-fex)合并而成,在2014年推出6个外汇期货品种,包括欧元兑美元、欧元兑瑞士法郎、欧元兑英镑、英镑兑美元、英镑兑瑞士法郎和美元兑瑞士法郎的期货。欧洲在外汇期货市场中的份额与影响力相对有限。

巴西在新兴市场中率先试水金融衍生品交易。巴西是最早推出金融衍生品的新兴市场国家,也是最早上市外汇期货的新兴经济体。20世纪80年代末,巴西为调节通货膨胀,实施了一系列激进的货币改革,汇率波动幅度显著加大。在这一背景下,巴西商品期货交易所于1987年推出美元外汇期货。当时,巴西汇率制度尚未确立,外汇管理较为混乱。1994年,巴西开始实施波动区间制度,央行可以进行外汇干预,货币贬值处于可控范围;直至1999年,巴西发生货币危机,浮动汇率制度才正式确立。从巴西经验来看,正是汇率制度的不断调整以及外汇市场的不确定性加剧,才促使外汇期货需求的增长与交易市场的壮大。相较而言,其他新兴国家衍生品市场一般遵循“股指-利率-汇率”的发展路径,因此外汇期货市场普遍起步较晚,但发展迅速。世纪之交,墨西哥、南非、印度等新兴国家也先后建立起外汇期货市场,并形成了场外向场内转移的趋势。

我国周边离岸人民币外汇期货市场快速发展。外汇期货虽然在境外市场已经成为比较热门的交易品种,但在我国境内市场尚未推出。2006年,CME推出了全球第一款人民币外汇期货产品,但其市场占有率并不高。相比之下,近年来,我国周边国家和地区的人民币外汇期货交易更加活跃。自2014年推出人民币外汇期货后,新加坡的新交所凭借自由开放的离岸金融中心、亚欧美全覆盖的交易时段、高度互联互通的基础设施等优势,其人民币外汇期货交易和未平持仓量屡创新高,处于全球领先地位。2015年,中国台湾期货交易所、迪拜黄金和商品交易所先后上线美元兑人民币期货,韩国交易所上线人民币兑韩元期货,金砖国家也相继推出了人民币外汇期货产品,尽管交易频率较低,但实现了历史性的突破。

根据彭博(Bloomberg)发布的数据,2020年全球人民币外汇期货交易量约为1302万手,交易金额达1.2万亿美元(折合7.77万亿元人民币)。其中,年交易量超过30万手的交易所涵盖中国香港交易所、新加坡证券交易所、中国台湾期货交易所、芝加哥商品交易所、美国洲际交易所等;货币对币种涵盖美元、欧元、日元、澳元、巴西雷亚尔等10种。新交所是全球最主要的人民币外汇期货市场,2020年的交易量、交易额在全球的占比分别为77%和82%。其中,近一半交易来自中资企业。境外人民币外汇期货市场的快速发展,反映了市场巨大的潜在需求。

全球外汇期货市场发展的六大特征

在全球外汇期货市场不断发展过程中,呈现以下比较重要的六大特征。

第一,外汇期货市场总体保持扩张趋势。目前,全球已有20个国家和地区共计26家交易所推出了128个货币对的外汇期货。2020年,全球外汇期货合约交易量达33.1亿手,同比增长27.7%;交易金额合计约38万亿美元,同比增长9.7%。

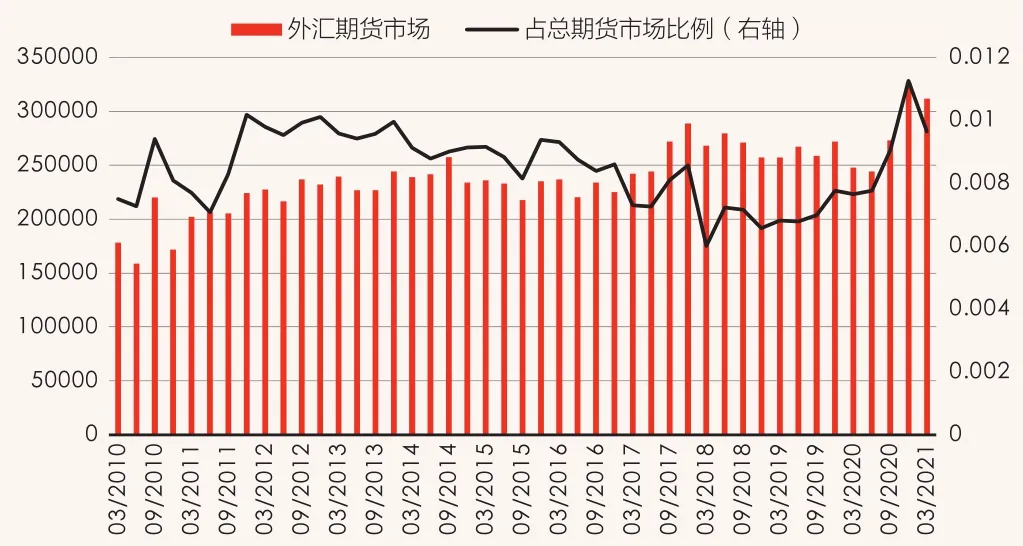

第二,外汇期货市场相对份额有限。从期货市场看,商品期货交易体量较大,外汇期货未平仓合约市值占期货市场总规模的比重仅为1%左右(见图1)。从外汇市场来看,根据国际清算银行(BIS)2019的调查数据(每三年一次),即期与掉期为主要外汇交易品种,分别占市场交易金额的30.1%和48.6%;远期和期权交易分列三、四位,市场份额分别为15.2%和4.5%;外汇期货交易占比不足外汇市场交易总额的2%。

图1 全球外汇期货未平仓合约市值(单位:百万美元)

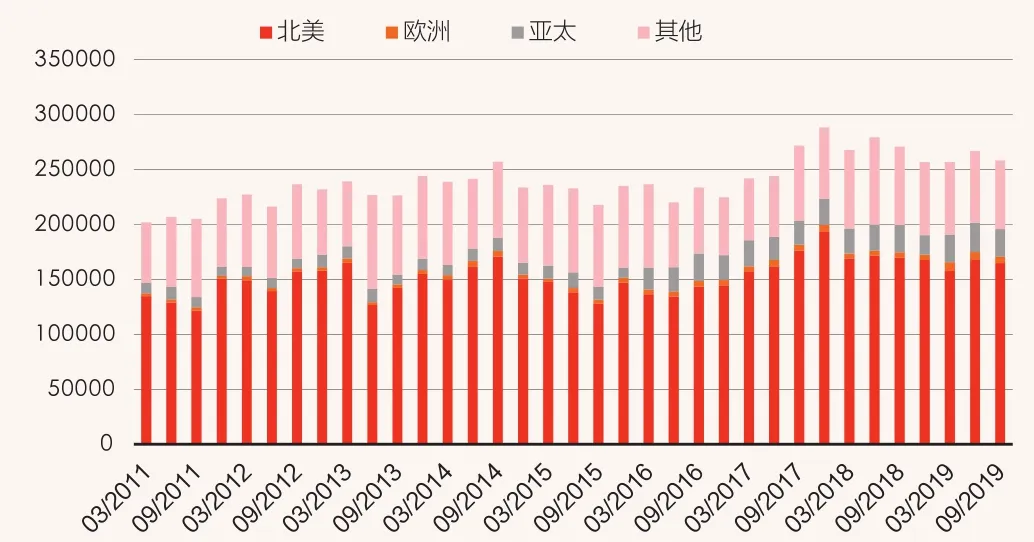

第三,北美是外汇期货主要的交易市场。长期以来,北美位居全球第一大外汇期货交易市场。根据BIS的统计,2021年第一季度,北美市场未平仓外汇期货合约金额约占全球外汇期货市场总额的58.5%;同期,亚太与欧洲地区分列第二、三位,未平仓外汇期货合约金额占比分别为10.9%和4.0%(见图2)。

图2 全球外汇期货未平仓合约区域分布(单位:百万美元)

第四,美元为第一大外汇期货合约货币。与国际货币格局相一致,美元广泛应用于国际与投资中,外汇交易最为活跃。根据BIS的统计,截至2021年第一季度末,美元是全球外汇期货合约第一大标的货币,占据市场的半壁江山;欧元、巴西雷亚尔、日元、英镑分列第二至五位,市场份额分别为18.34%、12.62%、3.64%和2.76%(见附表)。值得特别关注的是,外汇期货合约币种结构与外汇市场总体币种结构存在较大差异。在全球外汇市场中,前十大交易货币中有九个为发达经济体货币,仅人民币闯进第八位;而在全球外汇期货市场中,巴西雷亚尔、印度卢比、人民币、韩元作为新兴市场货币,均在前十名之内,且市场份额均高于外汇交易总体占比。某种程度上,新兴市场相对青睐外汇期货交易品类。

全球外汇期货前十大货币

第五,其他金融机构深度投身外汇交易。近年来,在包括外汇期货在内的全球外汇市场中,大型交易商份额相对下降,中小银行、对冲基金、私募股权基金、机构投资者、自营交易公司等机构交易规模快速攀升。根据2019年BIS的调查数据,后者的外汇交易规模达3.6万亿美元,约占市场总额的55%。

第六,风险管理对于衍生品交易至关重要。中国香港交易所的经验表明,参与者资格准则是风险管理系统的第一道防线,期货结算公司的结算参与者只能由期交所参与者担任,包含个人结算参与者和全面结算参与者两类。个人结算参与者须拥有最低500万港元的速动资金,全面结算参与者须至少有2000万港元的速动资金。除财务要求外,期货结算公司还会考虑公司背景、财政状况、公司董事及主要人员的经验、公司采用的风险管理制度等其他因素。在系统支持方面,港交所的衍生产品结算及交收系统(DCASS),完全实现了电子化及自动化操作,为公司与客户提供开仓及持仓管理服务持仓,支持多种类型的衍生品交易。在保证金要求方面,按历史价格波幅以及当前及预期市场情况等相关信息确定。期货结算公司会在每个交易日完结时计算参与者的保证金要求,评估组合价值的潜在损失(风险),并定期开展回溯测试,评估保证金的覆盖范围。此外,为尽量减低持仓过度集中风险,期货结算公司有权向个别参与者提出额外保证金的要求。

从新加坡交易所经验看,为监控和衡量其会员的风险敞口,新加坡交易所衍生品清算公司(SGX-DC)建立了良好的风险管理系统,主要包括:旨在确认清算基金资本充足率的压力测试,旨在防止风险过度集中的对单独客户的头寸限制,以及及时的保证金计算和抵押化流程等。新交所采用两级系统(维持保证金和初始保证金)对清算会员和客户的最低保证金要求进行规定。对于抵押品,不同货币标的的抵押品作为应付保证金,将受到交叉货币估值折扣的影响;政府证券抵押品则实行主权集中限制。SGX-DC可利用清算基金提供的资源来履行相应义务,并承担清算会员由于衍生品合约头寸引起的违约责任。为确保公平性,清算基金应包括新交所及其清算会员的出资,并仅在违约清算会员的保证金、资产和证券,不足以履行对SGX-DC的付款义务时才能使用。SGX-DC会定期进行压力测试,以确定清算基金的充足率。