2021 年3 季度稀土价格走势分析

2021-11-11于佳欣肖琴

● 于佳欣 肖琴/文

2021 年3 季度,新冠疫情在中国以外的地区再次出现了较大的反复,肆虐的疫情使本已有所缓解的经济压力再次恶化,各国的生产、生活和国际贸易受到了严重的影响。

2021 年3 季度,国际社会发生了多起重大事件。其中美国撤离阿富汗事件被认为是美国国力衰弱的重要标志,也成为了西方世界推广民主体制失败的典型代表。国际局势的动荡,给西方世界的经济增加了不确定性。疫情之下,美国为首的西方各国开启了补贴模式,造成了严重的通胀隐患,原材料价格上行压力大。大量的补贴也使各国政府出现了较大的债务负担,2021 年全球经济依然面临着巨大的挑战。

在稀土领域,2021 年3 季度市场的表现略强于2021 年2 季度。终端产品领域的需求旺盛,上游生产因环保、限电等因素的存在,产生了上游稀土产品供不应求,镨钕等产品价格涨幅明显的市场行情。从统计数据看,氧化镧、氧化铈、金属钆、金属镧、镧铈金属等稀土产品环比下跌幅度较大,但是其中大部分产品的同比涨幅仍然较大。氧化镨钕、氧化钕、氧化钆、金属钕、氧化铽、氧化铕、金属铽、氧化钇、氧化镝、镨钕金属、镝铁合金、金属钇、金属镝环比上涨,上涨幅度明显增大。氧化钐、氧化饵、金属钐、氧化钇铕产品价格持平。我们认为这一趋势主要由四方面因素构成,第一,受到此前经济复苏的推动和各国补贴的助推,终端产品需求增大,稀土相关产品的价格受到拉动。第二,稀土供应量并没有显著的提升,新的稀土资源开发仍旧难以在短期内投放市场,无法填补需求空白。第三,疫情对部分稀土资源生产国造成了影响,导致国际贸易减少。第四,受到价格上涨预期的影响,商品市场出现了一定的投机行为。

分月度看,7 月份主要的稀土产品价格出现上涨,涨幅可观。8 月份主流稀土产品继续上涨,涨幅基本维持不变。9 月份主要稀土产品的价格出现回落,轻重稀土产品的价格走势分化明显。总体而言,2021 年3 季度,稀土产品在全球经济持续恢复的背景下,由于需求拉动再次加强,同时稀土资源的供应没有出现爆发式增长,稀土产品价格涨幅可观。由于总体需求与2019年和2020年相比大幅提升,后期全球经济恢复的预期依然良好,可以预测稀土价格进入了高位波动时期,未来稀土价格出现大幅度下跌的可能性不大。

持续处于高位的稀土产品价格压缩了稀土功能材料生产企业的利润,也导致了稀土替代技术研发的又一次热潮。对此,国内稀土行业组织已经通过多种形式推动稀土供应量的扩大,促进稀土产业上下游的协同发展。但是,稀土产品的价格上涨与今年原材料价格上涨密切相关,均受到全球通胀压力的影响。2021 年1~3 个季度,大宗商品包括铁矿石、煤炭、石油的原材料出现了普遍的、大幅度价格上涨,加大了制造业的成本压力。3 季度,煤炭的价格上涨对国内电力生产造成了较大影响,电厂出现了行业性亏损,对能源供应安全造成了冲击。本轮原料价格上涨将原材料供应安全、能源结构优化的问题推上了经济发展的前台,将促进国内资源产业和新能源产业的发展,给稀土产业带来新的机遇。

2021 年度稀土矿钨矿开采总量控制指标发布填补需求

2021 年9 月30 日,自然资源部、工业和信息化部下达《2021 年度稀土矿钨矿开采总量控制指标的通知》。2021 年度全国稀土矿(稀土氧化物REO,)开采总量控制指标为168000 吨,其中岩矿型稀土矿(以轻稀土为主)指标148850 吨,离子型稀土矿(以中重稀土为主)指标19150 吨。总量控制指标较2020 年有较大增幅,这是中国对市场需求快速增长的回应。

预期加强 矿产品价格高速上涨

减缓的需求和充足的供应弱化了稀土产品的价格,稀土精矿的价格出现先涨后跌的趋势。2021 年3 季度,碳酸稀土的平均价格为4.53 万元/吨,与上季度相比上涨62.9%,与2020 年3 季度相比上涨了113.7%;中钇富铕矿的平均价格为25.87 万元/吨,与上季度相比上涨了7.7%,与2020 年3 季度相比上涨了74.6%。矿产品主要受制于资源供应情况,初级产品同时还受制于冶炼分离产能容量。从市场表现看,矿产品经历了一轮显著的上涨。

稀土产品价格的差异化走势在价格波动期依然十分明显,3 季度,在镨钕产品价格出现较大涨幅之时,镧铈产品价格则因为矿产品供应量的增加出现了可观的下跌。对于市场而言,镧铈产品的长期过剩局面难以扭转,行业期待着新的应用诞生。

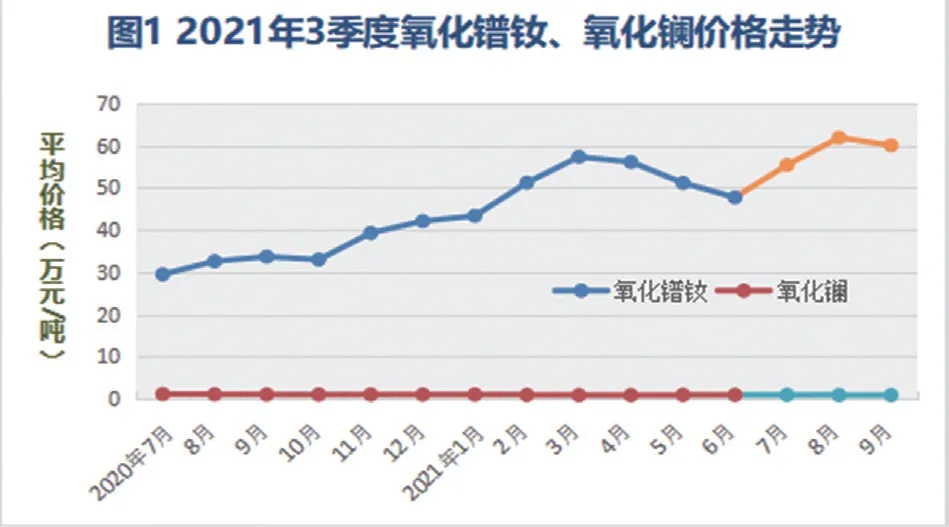

2021 年3 季度,氧化镧的平均价格为0.90 万元/吨,与上季度相比下降了7.22%,与2020 年3 季度相比下降了16.67%;氧化铈的平均价格为0.93 万元/吨,与上季度相比下降了3.12%,与2020 年3季度相比下降了13.89%(见图1)。

2021 年3 季度,氧化镨钕的平均价格为59.1 万元/吨,与上季度相比上涨了14.44%,与2020 年3 季度相比上涨了85.23%。镨钕合金的平均价格为63.4 万元/吨,与上季度相比上涨了0.88%,与2020 年2 季度相比上涨了85.92%(见图1)。

市场增速 重稀土价格上涨

2021 年3 季度,氧化铽的平均价格为7978.33元/公斤,与上季度相比上涨了6.26%,与2020 年3 季度相比增加了67.03%;氧化镝的平均价格为2590.00 元/公斤,与上季度相比上涨了0.58%,与2020 年2 季度相比上涨了42.70%(见图2)。

2021 年3 季度,氧化钇的平均价格为3.78 万元/吨,比上季度上涨了0.53%,与2020 年3 季度相比上涨了86.21%。氧化铕的平均价格为216.67 元/公斤,与上季度相比上涨了8.33%,与2020 年3 季度相比上涨了0.78%(见图3、图4)。

2021 年6~8 月稀土出口量稳价增稀土产品供应充足

2021 年8 月,我国出口稀土3936.0 吨,价值5284.6 万美元,折合人民币34151.0 万元,平均汇率6.46。与上个月相比,出口数量减少19.0吨,降幅0.48%。出口金额减少1222.4 万美元,降幅18.79%,折合人民币减少7583.0 万元,降幅18.17%。较去年同期,出口数量增长2294.0 吨,涨幅139.71%。出口金额增长2902.4 万美元,涨幅121.84%,折合人民币增长17412.0 万元,涨幅104.02%。

2021 年1~8 月,累计出口稀土31716.0 吨,金额39816.67 万美元,折合人民币269748.0 万元。2020 年1~12 月,累计出口稀土35448.0 吨,金额34392.20 万美元,折合人民币238259.0 万元。

2021 年8 月,出口稀土及其制品9200.0 吨,价值34854.1 万美元,折合人民币225328.0 万元,平均汇率6.46。与上个月相比,出口数量减少127.0吨,降幅1.36%。出口金额增长1055.3 万美元,涨幅3.12%,折合人民币增长8162.0 万元,涨幅3.76%。较去年同期,出口数量增长4183.0 吨,涨幅83.38%。出口金额增长17804.6 万美元,涨幅104.43%,折合人民币增长105998.0 万元,涨幅88.83%。

2021 年1~8 月,累计出口稀土及其制品70133.0 吨,金额235547.70 万美元,折合人民币1524758.0 万元。2020 年1~12 月,累计出口稀土及其制品78163.0 吨,金额216705.30 万美元,折合人民币1499785.0 万元。

从数据可以看出,6~8 月份稀土出口量基本保持了稳定,其中7 月份出口价格有较高的上涨,且平均价格要高于5 月份。这一情况说明国外对稀土产品的需求在6 月份以后有了一定的上涨,而同期供应则维持了稳定状态。

2020 年9 月以来,随着全球稀土需求量的快速增加,稀土产品的价格受制于供应量的增速,出现了2011 年以来最大和最持续的上涨。进入2021 年2 季度以来,稀土产品价格呈现出高位震荡态势,给稀土下游材料企业造成了直接和持续的压力,利润空间逐渐降低。产生这种情况的主要原因是,第一,疫情促成了稀土产品需求结构的改变,这种结构是否持久需要面对时间的考验。第二,西方国家对民众高额的疫情补贴,大幅度提振了消费,疫情期间居家办公时间的增加也拉动了稀土终端应用产品的消费。随着疫情持续时间的增长,补贴的力度和边际效应将逐渐减弱,此类需求增长的可持续性难以保证。第三,我国疫情防控的优异表现,造成全球订单向我国制造业集中。但是随着疫苗接种率的提高,疫情终将被战胜,全球范围内的竞争对手将会再次崛起,随着竞争的再次加剧,稀土产品的价格或将在较高范围内波动。因此,既要考虑短期市场规律,也要考虑后疫情时代将要面对的挑战,采取灵活的稀土供应策略,避免稀土产品价格出现大起大落。

表1 2021 年3季度我国主要稀土氧化物平均价格对比

表2 2021 年3季度我国主要稀土金属产品平均价格对比

综上所述,经过此次价格变动的洗礼可以看出稀土依然是一种极具价值的战略资源。全球范围内,可以向市场供应的稀土资源并不丰富,稀土的稀缺性在需求快速增长的时代日益明显。因此,我们既要从国内稀土资源供应链的安全角度出发,也要从全球稀土市场参与者的竞合角度全方位考虑,在国际上利用资本和技术优势,发挥全球稀土资源的价值。同时保持国内稀土资源开发的连续性,保护我国稀土产业供应的基本安全性。